基金业绩、净值波动与赎回异象

2016-05-21 06:41:13黄志忠

湖南财政经济学院学报 2016年1期

谢 军 张 冉 黄志忠

(1.华南理工大学 工商管理学院,广东 广州 510640 2.南京大学 商学院,江苏 南京 210093)

基金业绩、净值波动与赎回异象

谢军1张冉2黄志忠2

(1.华南理工大学 工商管理学院,广东 广州510640 2.南京大学 商学院,江苏 南京210093)

【摘要】检验了基金业绩与净赎回的关系和基金净值波动性与净赎回的关系。研究结果显示基金净赎回率与上季度的基金收益显著负相关,表明基金市场并不存在与业绩相关的赎回异象。研究还发现,基金净赎回率与基金净值的波动率和基金的非系统风险均呈显著的负相关关系,即我国基金市场存在“风险——赎回异象”。该研究结果表明,中国投资者是风险追逐型的。由于投资者对风险的追逐,风险与收益的关系反转为风险越大收益越低。

【关键词】基金业绩;基金净值波动性;赎回异象

一、文献回顾

开放式基金具有份额的开放机制,投资者可以根据基金业绩的表现随时决定增加或减少对基金的投资(赎回或申购)。这种机制实际上是基金投资者对基金管理者的一种隐性激励(Chevalier and Ellison[1],陆蓉等[2])。基金公司通常收取所管理资产的一定百分比作为他们管理基金的补偿,所以他们有动机采取行动以增加该基金的总资产[1]。投资者赎回将导致基金公司的收益下降从而影响基金经理的个人报酬。如果业绩越好的基金越容易遭受投资者赎回的话,那么就产生了反向激励。陆蓉等[2]、姚颐和刘志远[3]发现我国投资者存在“反向选择”,即投资者倾向于赎回业绩好的基金,这就是所谓的“基金赎回异象”。

然而,陆蓉及姚颐和刘志远的研究存在不足之处,那就是他们选择的基金数量过少,观察窗口过短。姚颐和刘志远选择2002年底前上市的基金中的17家,陆蓉等选择了2003年前发行的14支偏股型基金作为研究样本,观察期间分别为2002年底至2004年3月底和2003年第二季度至2006年第三季度。而且随着时间的推移,投资者的赎回行为可能发生了一些改变。笔者将样本量扩大到2211个基金——季度(包括116支基金),观察期间跨越2006-2011年,而且样本基金每个年度必须由一位基金经理独立管理且未发生变更,以保证研究结果免受基金因经理变更而遭赎回的干扰。

二、数据

(一)样本的选取与数据来源

研究的目的,一是检验业绩——资金流和波动性——资金流两种隐性激励的存在性,二是检验基金是否为了提高其管理的资产总量而迎合投资者的偏好。选用2006年至2011年基金的季度数据来对业绩——资金流关系和波动性——资金流关系进行面板回归分析。所选取的样本基金在一个完整的财政年度内未更换基金经理。2006年至2011年符合以上要求的基金年度共466个,取其中能够从Wind数据库或CCER数据库或手工可获得经理基金管理年限的数据共330个基金年度作为研究对象。基金净值、上证指数数据取自CCER,基金份额、季度申购份额和赎回份额、个人投资者持股比例、基金持仓时间、基金持股占总资产比重、基金公司旗下基金数等数据取自Wind数据库。

(二)数据处理与描述性统计

1、基金净赎回率的计算

季度基金净赎回率NFO=(本季度赎回份额 - 本季度申购份额)/本季初基金总份额

2、基金beta值的计算

其中,Ri为基金i的日收益率,Rm为上证综合指数的日收益率,计算公式如下:

上式中,NAit为基金i第t日的净值,Dit为基金i第t日发放的现金红利,Iit为第t日的上证综合指数收盘价。

3、基金季度N(N=1,2,3,4)日均收益和市场日均收益的计算

上式中,T为季度N基金(或市场)交易天数。

4、基金波动率Vol、系统风险Sys.Risk和非系统风险Unsys.Risk的计算

第N季度基金i波动率为该季度基金日收益率的标准差,即

VoliN=σ(Ri,Nt)

第N季度基金i的系统风险

Sys.RiskiN=betaiN×σ(RmNt)

betaNi为基金i第N季度的beta值,σ(RmNt)为上证综合指数第N季度日收益率的标准差。

第N季度基金i的非系统性风险

上式中,ρim为基金日收益率与上证综合指数日收益率的相关系数。

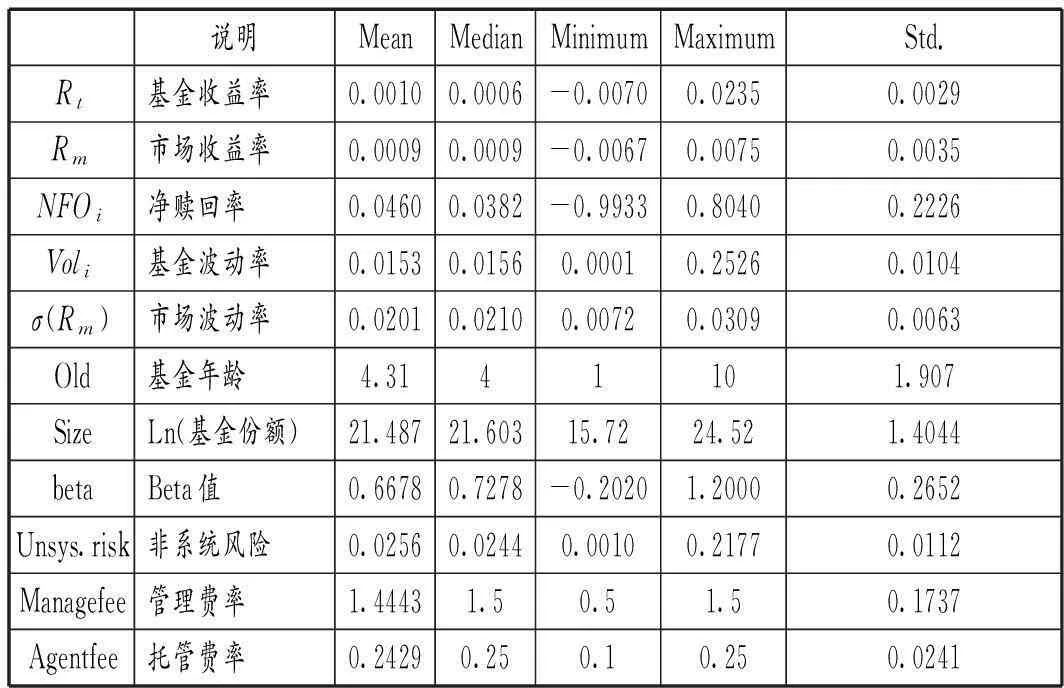

表1 变量描述性统计

三、基金业绩与赎回:理论假设与实证检验

(一)理论分析和研究假设

国内已有的研究表明,基金当期的业绩与当期净赎回显著地正相关,即基金业绩越好,越会遭遇投资者赎回。陆蓉[2]、姚颐和刘志远[3]等认为,产生这一“赎回异象”的原因是投资者出于“落袋为安”的考虑收回收益较好的投资。但是,由于因变量和自变量都是同期的,陆蓉、姚颐和刘志远等的研究没有解决一个问题,那就是,到底是业绩好导致净赎回,还是净赎回导致业绩好?因为有研究表明,基金业绩具有规模负效应,即规模越大的基金业绩越差(Chen, Huang and Kubik)。[4]一方面,随着投资者赎回,基金的规模就会下降,基金的投资效率会得到提升;另一方面,投资者赎回时基金倾向于将组合中对预期收益贡献较低的股票出售,从而提高了剩余股票组合的预期收益。因此,为了研究基金业绩对投资者赎回行为的影响,有必要将前期的基金业绩与当期的基金净赎回相对应,因为投资者可能根据基金过去的业绩作出投资(申购)或退回投资(赎回)的决策。许多研究表明,基金的业绩具有持续性(Goetzmann and Peles[5],Goetzmann and Ibbotson[6],Brown and Goetzmann[7],Gruber[8]),一些学者认为基金当前的业绩对未来5至10年的业绩具有预测性(Grinblatt and Titman[9]; Elton, Gruber and Blake[10])。投资者可以根据基金过去的业绩作出投资决策,许多文献提供的证据表明基金过去的业绩与当期资金净流入正相关(Chevalier and Ellison[1],Spitz[11])。但是,基金过去的业绩与资金净流入可能不是线性的关系,因为投资者受“认知失调”的心理作用,倾向于买进业绩良好的基金而“捂紧”业绩不好的基金,因而出现流入业绩好的基金的资金量快于流出业绩差的基金的资金量的现象(Ippolito[12]; Sirri and Tufan[13])。

为了检验与业绩相关的赎回异象是否真的存在,提出假设供检验。

H1:基金过去的业绩与当期净赎回负相关。

H2:资金从亏损基金流出的速度低于资金流入赢利基金的速度。

(二)实证检验

1、相关性检验

3.1.4统筹山水林田湖草等生产要素树立山水林田湖草是一个生命共同体的理念,加强对自然生态空间的整体保护,修复和改善乡村生态环境,提升生态功能和服务价值。

针对以上的假设,笔者首先进行了单因素检验。表2的Spearman相关性检验结果表明,基金过去季度的业绩与本季度的净赎回率显著负相关;Pearson相关性检验结果表明三个季度中有两个季度的净赎回率与上季度的基金业绩显著负相关,显著性水平低于5%。假设H1得到支持,表明基金投资者在2006-2011年间总体上是理性的,他们倾向于赎回前季度业绩差的基金。Pearson相关性检验结果显示当季的业绩与当季的净赎回率多数存在负相关关系。因此,单因素检验的结果均支持投资者根据基金过去的业绩做出投资或撤回投资的决策,业绩——资金流关系构成了投资者与基金经理间的一种隐性契约。单因素的检验结果表明,从近年来的基金市场来看,所谓的业绩好的基金更容易遭遇赎回的“异象”并不存在。

表2 分季度基金收益率与净赎回率相关性分析

注:表中右上部分为Spearman相关系数,左下部分为Perason相关系数。括号内为显著性水平。

2、多变量面板回归分析

为了检验H1和H2,笔者对以下模型进行面板回归分析。

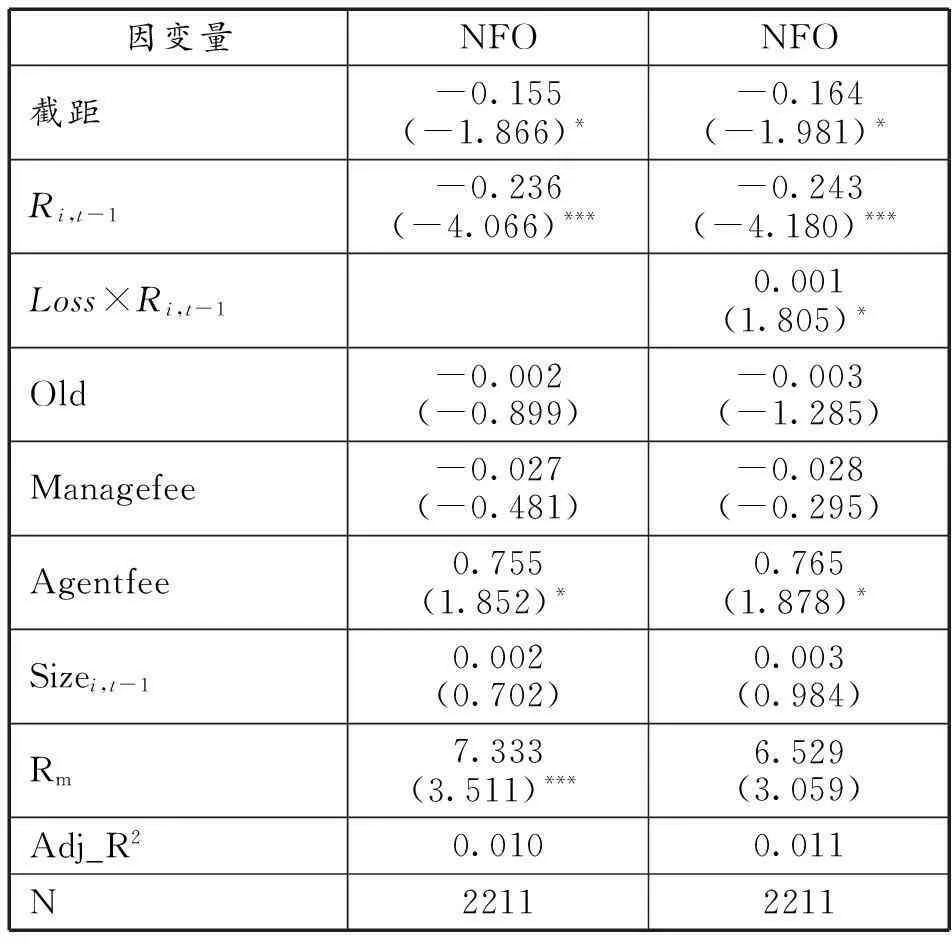

NFOit=a0+a1Ri,t-1+a2Loss×Ri,t-1+a3Oldit+α4Managefeeit+α5Agentfeeit+a6Sizei,t-1+εit

(1)

上式中,Loss代表基金日均收益率为负的哑变量,当Ri,t-1<0时取值1,否则为0。

表3是模型(1)的面板数据回归结果,由于模型回归的D-W值接近2,因此我们仅对系数进行横截面White标准误差修正。回归结果与假设H1和H2是一致的:一是基金上季度的业绩与净赎回率在1%水平上显著负相关,即投资者倾向于赎回前季度业绩差的基金,这个结果与陆蓉等[2]、姚颐和刘志远[3]的研究结果相反。二是当基金上季度发生亏损时,Loss×Ri,t-1的系数在10%水平上显著为正,表明资金从亏损基金流出的速度确实低于流入盈利基金的速度,这与Ippolito[12]、Goetzmann and Peles[5]的发现一致,假设H2得到支持。总之,以上的研究表明自2006年以来基金市场并不存在陆蓉、姚颐和刘志远等所发现的与业绩相关的基金赎回异象。

表3 基金净赎回与基金业绩相关性的面板数据回归结果

注:表中括号内为双边t统计值,*、**、***分别表示10%、5%和1%的显著性水平。

四、风险——赎回异象:理论假设与实证检验

(一)理论分析和研究假设

凯恩斯指出,如果一个资产更容易变现且不发生损失,那么它的流动性更好。已有许多研究表明,股票的流动性与股价的波动性呈负相关关系,即股价的波动性越大股票的流动性越差(Batchelor, Alizadeh and Visvikis)[14]。虽然缺少有关基金净值波动与基金流量关系的研究文献,但对于投资者来讲,基金仍然是一项资产,当该项资产更容易变现且不发生损失,即该项资产具有较低的风险时,它的流动性更好。这一结论是建立在投资者厌恶风险的基础之上的。如果市场中的大部分参与者是投机者时,情况相反,因为价格波动会提高股票收益,投机者也就有了低买高卖的机会(Pagano)。[15]因此,当价格波动激烈时,投机者会选择买入该资产。如果市场中大部分的参与者是投机者时,买入该项资产的量将超过卖出该项资产的量,从而推高该项资产的价格,导致波动性大的资产收益更低,此时可以预见到低效率现象会发生。

我国的基金投资者多数是个人投资者。个人投资者持有基金份额的比例平均达到72%,该比例的中值为82.9%。Weber and Hsee[16]的实验研究表明,来自中国的受试者较来自美国、德国、波兰等其他国家的受试者更加偏爱风险。Ma[17]、Chakravarty, Sarkar and Wu[18]和Chan and Kwok[19]等研究了中国A股相对于B股和H股的溢价程度与A股的风险正相关,表明A股的溢价现象可以被股民的投机性、流动性风险所解释。根据这些研究,笔者大胆地提出假设H3、H4、H5。

H3:基金净赎回量与基金净值的波动性(总风险)负相关。

H4:基金净赎回量与基金的系统性风险负相关。

H5:基金净赎回量与基金的非系统性风险负相关。

(二)实证检验

1、单因素相关性检验

针对以上的假设,首先进行单因素检验。表4的Spearman相关性检验结果表明,四个季度中有三个季度的净赎回率与当季度的波动率显著负相关,而第四季度的净赎回率与波动率显著正相关;前后期的情况类似,第三季度的净赎回率与前一季度的波动率负相关,第四季度的净赎回率与前一季度的波动率显著正相关,而第二季度的净赎回率与第一季度的波动率几乎不相关。Pearson相关性检验结果比Spearman相关性检验结果显著性水平更高,除了第四季度的净赎回率与当期或前期基金收益波动率正相关外,其他都是负相关。由于基金赎回还受其他因素的影响,因此,单变量检验仅供参考。

表4 分季度基金收益率、波动性与净赎回率相关性分析

注:表中右上部分为Spearman相关系数,左下部分为pearson相关系数,括号内为显著性水平。

2、多因素面板回归检验

检验假设H3的模型如下:

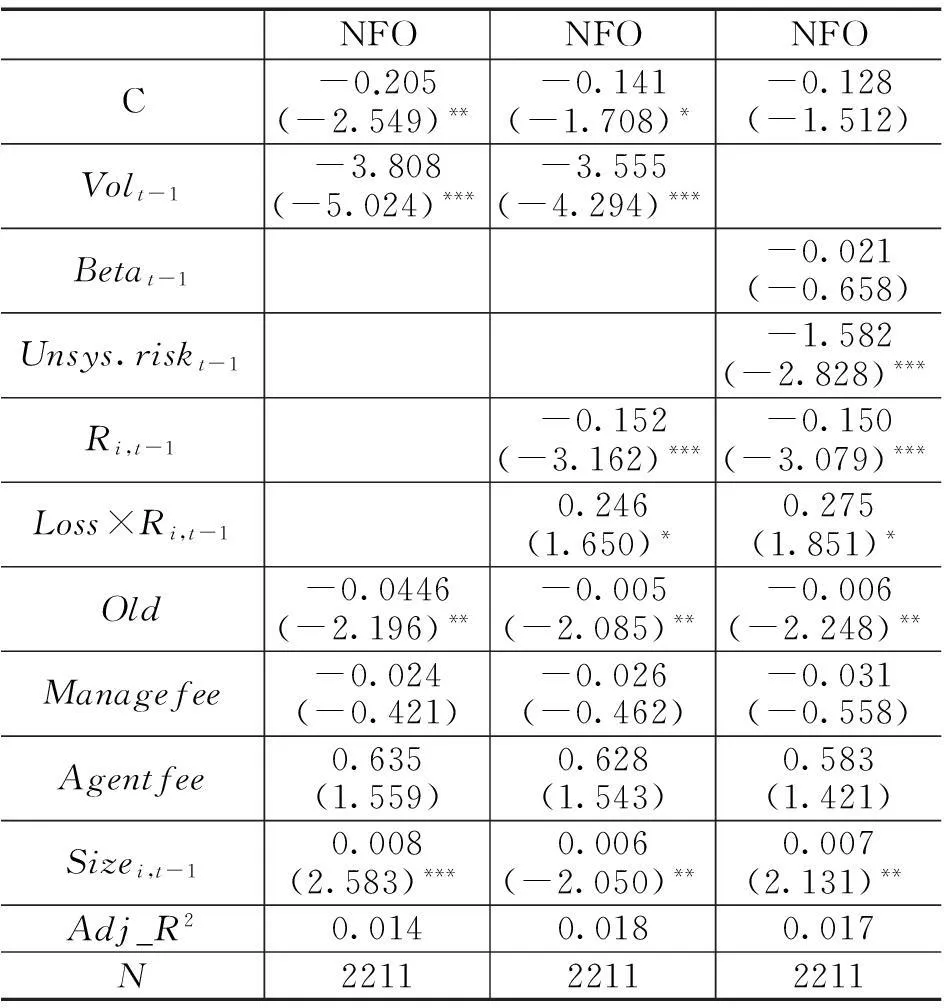

NFOit=β0+β1Voli,t-1+β2Ri,t-1+β3Loss×Ri,t-1+β4Oldit+β5Managefeeit+β6Agentfeeit+β7Sizei,t-1+μit

(2)

检验假设H4和假设H5的模型如下:

NFOit=γ0+γ1Betai,t-1+γ2Unsys.riski,t-1+γ3Ri,t-1+γ4Loss×Ri,t-1+γ5Oldit+γ6Managefeeit+γ7Agentfeeit+γ8Sizei,t-1+υit

(3)

表5是模型(2)和(3)的多因素面板回归结果,系数估计经过White横截面异方差修正。回归结果支持假设H3和H5:一是基金净赎回率与前一季度的基金收益波动性显著负相关,二是基金净赎回率与前一季度基金的非系统性风险显著负相关。假设H4未通过检验,基金净赎回率与前一季度的系统性风险负相关但不显著。当模型(1)中加进基金波动率或系统和非系统风险后,资金流入赢利基金与流出亏损基金的不对称性大大增强,即资金流出亏损基金的速度明显慢于资金流入业绩好的基金的速度,说明基金亏损与基金风险存在一定的正相关关系。

表5 基金净赎回与基金净值波动性相关性

注:表中括号内为双边t统计值,*、**、***分别表示10%、5%和1%的显著性水平。

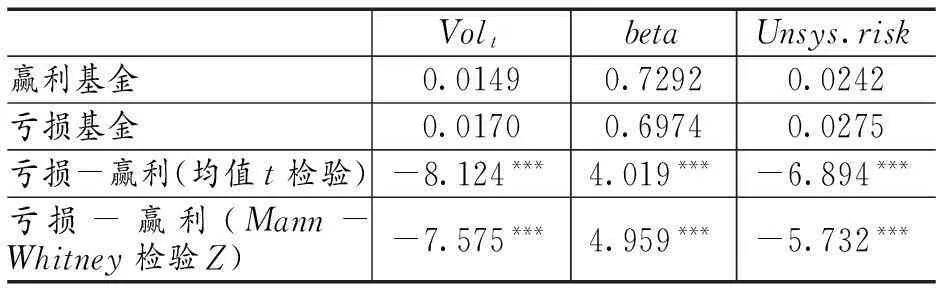

为此,笔者检验了赢利基金与亏损基金的收益波动率,结果显示:一是亏损基金的收益波动率中值和均值均显著高于盈利基金,二是赢利基金的系统风险显著高于亏损基金,三是亏损基金的非系统风险显著高于赢利基金。结合基金的净赎回率与基金风险的关系,即投资者偏爱那些总风险和非系统风险都大的基金,而这类基金又恰好业绩较差。

这就产生了一个悖论——投资者偏爱业绩差的基金?但回归的结果表明,过去业绩较差的基金更容易遭遇净赎回。这就显示出投资者的行为自相矛盾,显得相当的不理性。

笔者认为大多数投资者的出发点是选择有更多机会“低买高卖”的基金,从而产生了普遍性的投机行为,导致了风险与业绩负相关、风险与净赎回负相关的异象。

表6 亏损基金与赢利基金波动性及风险比较

注:***表示1%的显著性水平上显著。

五、结论

笔者以2006~2011年间的股票型基金为研究对象,对基金市场的异象进行研究。与前人的研究不同之处在于,笔者研究的样本量扩大到2211个基金——季度(包括116支基金),观察期间跨越6个年度,远超过姚颐和刘志远[3]的17家基金3个年度和陆蓉等[2]的14家偏股型基金4个年度。笔者对基金的选择更严格——样本基金每个年度必须由一位基金经理独立管理且未发生变更,以保证研究结果免受基金因经理变更而遭赎回的干扰,这使得笔者的研究结果更加可靠。

基于这个样本的研究发现,基金遭遇的净赎回与基金前季度的业绩显著负相关,表明在基金业绩方面并不存在基金赎回异象。

但是,进一步的研究发现,基金存在另一个赎回异象——风险低的基金容易遭遇净赎回,不妨称之为“风险赎回异象”。投资者是趋本逐利的,投资者选择高风险基金的原因可能在于预期的高收益。但是,笔者发现基金当期承担的风险越大收益越低,这个结果意味着基金投资者是追逐风险的,而基金受投资者这种隐性契约的影响,为了保持更多的基金份额减少赎回率而“追逐”风险,导致了基金承担风险与取得的投资收益呈负相关关系。

进一步分解风险为系统风险和非系统风险,结果发现,基金的系统风险与同期收益正相关,而非系统风险与同期收益负相关。一些基金管理者显然是利用了投资者没能区分系统性风险与非系统性风险这一特点,为了争取基金份额而选取高非系统性风险的投资品种,而且对非系统性风险不进行分散化处理,使得基金表现出较高的非系统性风险,同时降低了基金的业绩,损害了投资者利益。

笔者的研究结果支持了前人的一些怀疑——即中国投资者是风险追逐型的。Weber and Hsee认为中国投资者不惧风险,是因为集体主义文化的缘故。[16]与西方国家不同,中国传统文化是集体主义文化,“一方有难,兄弟姐妹亲朋好友来支持”。一旦因投资失败而致生活陷入困境,兄弟姐妹都会出力帮助度过难关。正因为如此,中国投资者对风险的感知要比美国投资者迟钝得多,从而表现出对风险不那么厌恶。另外,还有一些理论能够解释中国投资者追逐风险的行为。Fiegenbaum及其合作者提出前景理论来解释在博彩等领域所观察到的投资者追逐风险的现象,并进行了一系列的实证研究。比如,Fiegenbaum和Thomas发现表明当公司收益低于目标水平时管理者是风险追逐者,而当公司收益高于目标水平时管理者是风险厌恶的。[20]Fiegenbaum将前景理论扩展到金融领域,解释了基金管理人也可能是风险追逐者。[21]特别是当今的分析师和基金管理人似乎越来越渴望尝试“胜过市场”(beat the market),即他们往往以达到市场组合收益为合理的目标。如果在接近报告期末或者个人考核时点基金经理的业绩未达到目标收益水平,那么他们就会表现出风险追逐行为,因为他们试图提高他们的组合收益以实现他们的目标。这个理论同样可用以解释中国的散户投资者追逐风险的行为。因为中国的股票市场被认为是弱式有效的市场甚至无效率的市场,这就意味着内幕交易充斥其中、投机气氛浓厚。[22]在这样的市场中,处于信息弱势地位的散户投资者不仅难以获得市场的平均收益水平,甚至经常亏损。在“爱面子”心理和赌博心理的驱使下,投资者逐渐形成了偏爱风险的态度。笔者的研究表明,在投资者追逐风险的前提下,风险与收益的关系反转为风险越大收益越低。如果投资者明白这一原理,那么他们就会转变投资理念,他们的投资行为就会变得理性,我国的股票市场也会变得更加有效。

【参考文献】

[1]Chevalier, J., Ellison, G. Risk Taking by Mutual Funds as a Response to Incentives [J]. The Journal of Political Economy, 1997, 105: 1167-1200.

[2]陆蓉, 陈百助, 徐龙炳, 谢新厚. 基金业绩与投资者的选择——中国开放式基金赎回异常现象的研究[J]. 经济研究, 2007, (6): 39-50.

[3]姚颐, 刘志远. 我国开放式基金赎回行为的实证研究[J]. 经济科学, 2004, (5): 48-57.

[4]Chen J., Hong H., Huang M. and Kubik J.D. Does Fund Size Erode Mutual Fund Performance? The Role of Liquidity and Organization [J]. The American Economic Review, 2004, 94 (5): 1276-1302.

[5]Goetzmann W.N., and Peles, N. Cognitive Dissonance and Mutual Fund Investors [J]. Journal of Financial Research, 1997,(20): 145-158.

[6]Goetzmann, W.N., and Ibbotson, R.G. Do Winners Repeat? Patterns in Mutual Fund Performance [J]. Journal of Portfolio Management, 1994,(20): 9-18.

[7]Brown, S.J. and Goetzmann, W.N. Mutual Fund Performance Persistence [J]. Journal of Finance, 1995,(50): 679-698.

[8]Gruber, M.J., Another Puzzle: The Growth in Actively Managed Mutual Funds [J]. Journal of Finance, 1996,(51): 783-810.

[9]Grinblatt, M., and Titman, S. The Persistence of Mutual Fund Performance [J]. Journal of Finance, 1992,(47):1977-1984.

[10]Elton, E.J., Gruber, M.J. and Blake, C.R. The Persistence of Risk-Adjusted Mutual Fund Performance [J]. The Journal of Business, 1996,(69): 133-157.

[11]Spitz, A.E., Mutual Fund Performance and Cash Inflow [J]. Applied Economy, 1970,(2): 141-145.

[12]Ippolito, R.A. Consumer Reaction to Measures of Poor Quality: Evidence from the Mutual Fund Industry [J]. Journal of Law and Economics, 1992,(35): 45-70.

[13]SirriE.R., and Peter Tufano. Costly Search and Mutual Fund Flows [J]. Journal of Finance, 1998,(53): 1589-1622.

[14]Batchelor R. A. Alizadeh A. H. and Visvikis, L.D. The Relation between Bid-Ask Spreads and Price Volatility in Forward Markets, Derivatives Use [J]. Trading Regulation, 2005,(11): 105-125.

[15]Pagano, M. Trading Volume and Asset Liquidity [J]. The Quarterly Journal of Economics, 1989,(104): 255-274.

[16]Weber, E.U. and Hsee, C. Cross-cultural difference in risk perception, but cross-cultural similarities in attitudes towards perceived risk [J]. Management Science, 1998,(44):1205-1217.

[17]Ma, X. Capital Controls, Market Segmentation and Stock Prices: Evidence from the Chinese Stock Market [J]. Pacific-Basin Finance Journal, 1996,(4): 219-239.

[18]Chakravarty, S., Sarkar A., Wu L. Information Asymmetry, Market Segmentation and the Pricing of Cross-listed Shares: Theory and Evidence from Chinese A and B shares[R]. Working paper.

[19]Chan K. and Kwok J.K.H. Market Segmentation and Share Price Premium: Evidence from Chinese Stock markets [J]. Journal of Emerging Market Finance, 2005, (4): 43-63.

[20]Fiegenbaum, A. andThomas H. Attitudes toward Risk and the Risk Return Paradox: Prospect Theory Explanations [J]. Academy of Management Journal, 1988,(31): 85-106.

[21]Fiegenbaum, A., Prospect Theory and the Risk-return Association, an Empirical Examination in 85 Industries [J]. Journal of Economic Behavior and Organization, 1990,(14): 187-203.

[22]曾贵,李轶敏.价值投资在我国股市的适应性研究[J].湖南财政经济学院学报,2015,(3):61-68.

(编辑:余华;校对:蔡玲)

Fund Performance, Fund Net Value Variance and Fund Redemption Anomaly

XIE Jun1ZHANG Ran2HUANG Zhi-zhong2

(1.SchoolofBusiness,SouthChinaUniversityofTechnology,GuangzhouGuangdong510640; 2.BusinessSchoolofNankingUniversity,NankingJiangsu210093)

Abstract:This paper checks the relationship between fund performance and fund net redemption, and the relationship between fund net value variance and fund net redemption. The results show that the present fund redemption rate is negatively related to the past quarterly fund return. Our positive studies verify that the redemption anomaly doesn’t exist in fund market. However, our farther observation shows that the present fund redemption rate is negatively related to the variance of fund net value and nonsystematic risk of fund return. The empirical result verifies the existence of the risk-redemption anomaly in fund market and Chinese fund investors prefer to chasing risk.

Key words:fund performance; fund net value variance; redemption anomaly

【中图分类号】F830.9

【文献标识码】A

【文章编号】2095-1361(2016)01-0072-07

作者简介:谢军(1969-),男,江西泰和人,华南理工大学工商管理学院教授(MPAcc项目主任),管理学博士,硕士研究生导师,研究方向:公司财务与公司治理

基金项目:国家自然科学基金项目“地方市场分割制度环境、核心能力与民营企业成长战略选择:理论模型与实证研究”(项目编号:71272133)、广东省软科学研究项目“广东省政府创新支持、企业吸收能力与商业模式创新的关系研究”(项目编号:2014A070703013)

·收稿日期:2015-12-21

DOI:10.16546/j.cnki.cn43-1510/f.2016.01.009