数字化审计在部门预算执行审计的应用

2016-05-17 06:46姚少芬

财会学习 2016年4期

文/姚少芬

数字化审计在部门预算执行审计的应用

文/姚少芬

摘要:随着审计全覆盖等新理念的提出,对预算审计工作的要求水涨船高,传统审计模式的方式、办法和思路难以应对,需要借助数字化审计这把利器。本文以单一部门及整个部门的预算审计为重点关照客体,探讨数字化审计模式的应用,发现其相对于传统审计的系列优越性。

关键词:数据化审计;部门预算执行审计

某审计部门采用数字化审计的模式对201x年35个部门预算执行情况进行审计,并结合三公经费、会议费、政府采购等专项进行审计,比较充分的运用了数字化审计的模式及思路。

一、数字化审计在整个部门预算执行审计中的应用

部门预算执行审计采取数字化审计的方法重点在于数字,审计围绕的主线就是数据,如何获取可靠数据,数据的整理相关信息,信息提炼的审计疑点,落实疑点。

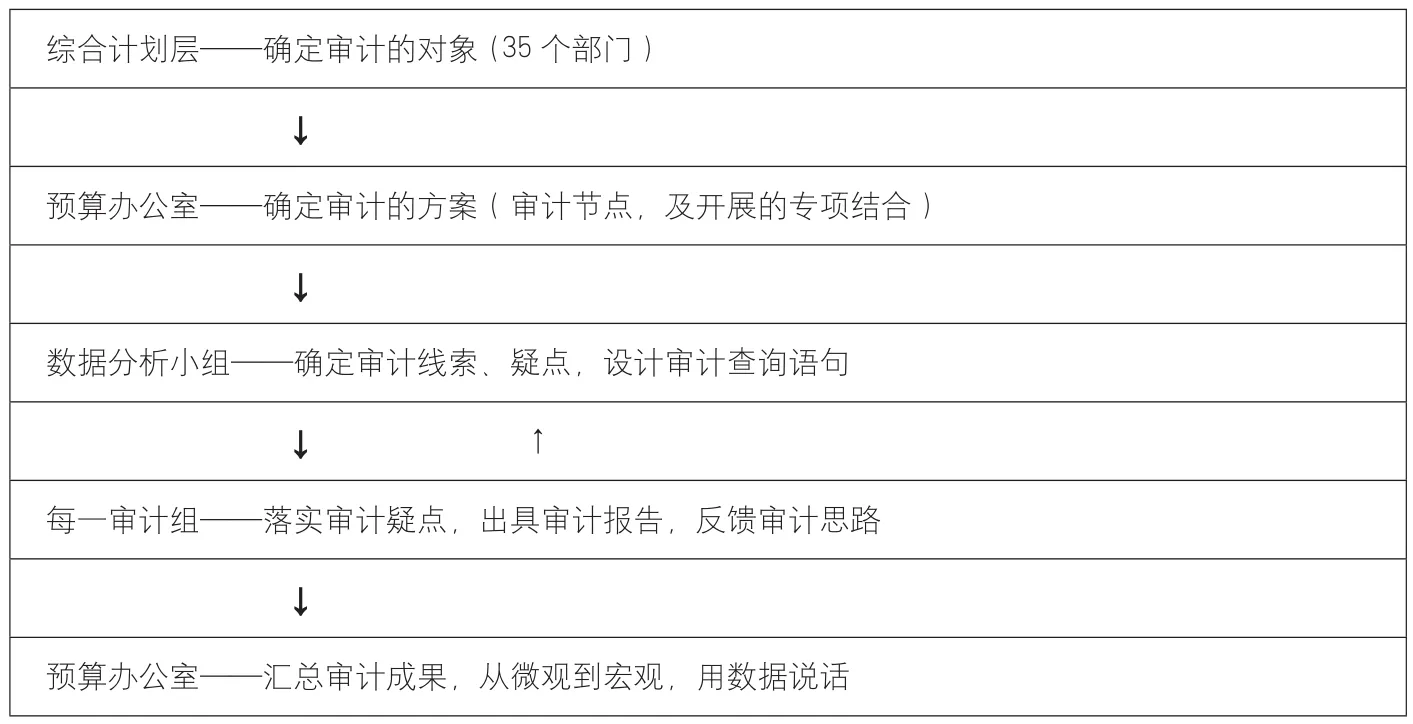

(一)统筹的组织方式

依托信息化平台和信息网络技术,各个信息子系统被有效整合在统一的管理构架下有序运行,统一组织实施、统一工作方案、统一审计时间、统一审计处理、统一汇总报告,最大限度保证资源共享、质量优化,一体化组织模式特征犹为突显。此次为此建立了“总体分析、发现疑点、分散核查、系统研究”的一体化审计组织模式:综合计划层去统筹及安排整个项目,并成立预算办公室去确定审计方案,汇总所有的问题,并做从微观到宏观层次的分析,并由数据分析小组建立统一的指挥平台和数据处理平台,对数据集中采集、处理和分析,发现审计疑点后统一下达各审计小组进行核实查证。(见表1)

(二)系统研究更透彻,归纳普遍性问题

表1

与传统审计相比,审计组通常只能着眼于被审计单位,即使所发现的问题是普遍性的、广泛性的,审计组也常常苦于数据的收集而铩羽而归,而数字化审计项目有机结合起来,通过资源共享、业务协同,实现对某一领域从广度到深度的全面覆盖,运用“总体分析,发现疑点,分散核查,精确定位,系统研究”的审计模式,对全局数据进行充分整合、精细分析和深度挖掘,提升审计工作效能和水平。举一个简单例子,如在差旅费发现列支出境港澳费用,导致核算不实的问题,在传统审计中由于审计人员借助OA软件逐一核实查询,耗时较长,且每个审计组相对独立,资源未共享,导致发现的审计问单一,零星。而数字化审计只要审计人员有思路,及时反馈给数据分析小组,数据分析小组就会结合点子形成相应的SGL语言,然后在浩瀚的数据库中进行分析,把疑点统一的发送给各个审计组,发现35个部门只要发生出境港澳的费用就存在上述问题。

(三)审计效率提高, 审计覆盖面扩展

传统的部门预算审计相对审计范围比较单一,落脚点主要集中在部门预算执行审计情况,而采用数字化审计后,充分利用数据承载大量的信息,在部门预算审计的基础上结合多个专题项目进行审计,这样使得审计内容更加丰富,更有分量。同时,通过数据化审计从微观中提取机制体制的问题,如某局所属的技术中心因属科研单位,财务却纳入另外的省级部门进行管理,所有财务报表及年度预算、决算都由另外的省级部门汇总上报财政部门。审计组认为这其中的体制并不畅顺,业务管理与财务管理分离,不利于对财务的监管。数据分析小组根据此线索,在财务部门的数据库进行分析,就发现全省共有53家单位存在这种业务与财务管理分离的情况。数据化审计具有统揽大局的能力。

二、数字化审计在单一部门预算执行审计中的应用

文章主要以A部门为例,该部门为一级预算单位,编制汇总本部和所属7个单位预决算。

审前调查效率提高。根据数据分析小组提供的数字化审计分析结果报告,迅速了解被审计单位部门预算单位的总体构成,实行会计集中核算的范围和单位数量,采用的会计制度等有效信息,了解被审计单位及其下属单位年度预算的指标和实际执行情况,预算指标中项目支出和基本支出的构成和执行情况,预算指标中年初预算和年中调整的构成和执行情况等资料数据一目了然,便于审计组掌握总体情况。

三、数字化审计在部门预算执行审计应用的积极作用

(一)有效缩小了审计查证的范围

传统审计模式下,审计组通常需要采取抽查的方式,分析部分项目指标的执行率,从而去挑选执行率低或者异常的项目重点去查证。数字化审计通过预算指标管理系统和国库支付系统,生成本单位“二下”项目收支情况表,再通过国库集中支付系统顺速计算每一个指标项目的实际预算执行率,并直观显现在审计人员面前,预算执行经典性问题的疑点迅速锁定。如执行率低的问题。A部门85个项目指标中,审计组就可以迅速锁定有10个预算项目执行率为0,有13个预算项目执行率低于50%大于0,大大缩短了审计组的时间,提高审计效率。随即审计组对这13个项目指标进行了详细的审核,发现其中3个项目为上年结转项目,因客观条件变化无法继续实施,造成结转资金沉淀。

表2

(二)推动实现了分析结果即问题

1.未按省财政厅批准的预算经济科目执行,科目间相互调剂使用。分析比较会计账中项目经济科目支出和201x年预算编制系统中项目的经济科目支出通过SQL语句生成的表,可以发现会计账中的预算项目支出细化到经济科目的对比,如果该表中某科目的“预算金额”字段为空值或等于0,则显示会计账中该科目的支出没有在201x年预算中编列。如下表A部门“部门管理经费”项目,预算编列了办公费等9个科目共345万元,但会计账显示实际支出时除原编列的预算外,实际上还支出了原编列预算没有的津贴补贴、医疗费和劳务费三个科目,原预算编列金额为0的培训费和公务接待费也发生了支出。这些支出即属于无预算支出。对比预算编制依据可知,津贴补贴、医疗费、劳务费、等并不含在该项目的支出范围和预算测算之内,津贴补贴属于人员经费,这些支出明显是人员经费和公用经费挤占了项目经费。

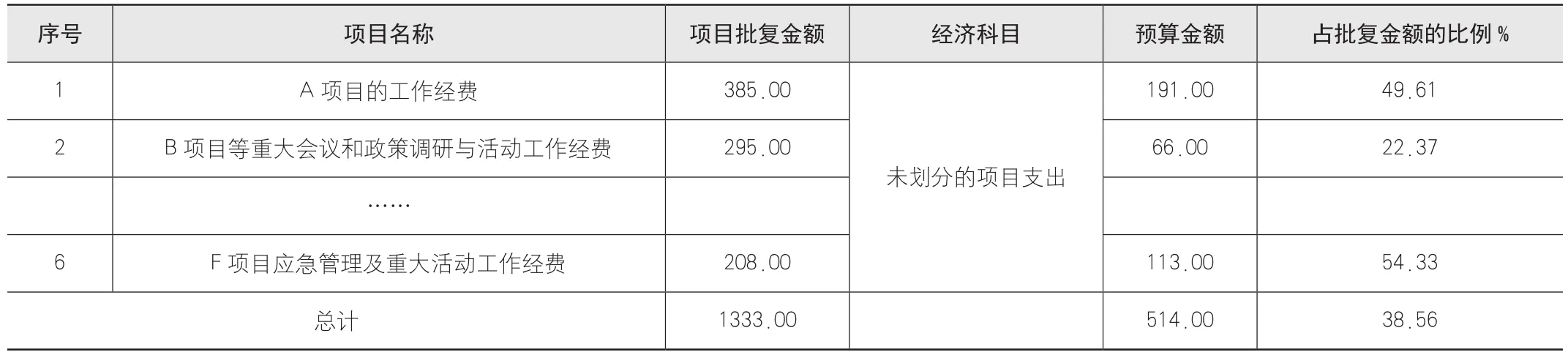

2.预算编报科目不够细化的问题:

抽查发现项目预算支出申报表中“项目支出明细预算”一栏出现经济科目为“未划分的项目支出”,为非标准的经济科目名称,审计人员立刻编写SQL语言从预算指标系统中把所有项目的这一经济科目汇总:(见表2)

(三)利于顺藤摸瓜地提升审计深度

审计目标是为了查找虚列支出的问题。通过上述的数字化分析生产了一些基本的表格及问题,此时,利用上述通过SQL语句的表格(预算指标完成表、预算项目相互挤占表等)进行深层次的挖掘,迅速锁定执行率为100%,再次通过语句缩小审计的范围,锁定集中在12月下旬支出的项目,且有被挤占的项目,发现A部门存在有3个这样的项目。审计人员进一步对疑点项目进行延伸追踪资金流向及使用情况,发现其中一个项目为虚假的装修项目,被审计单位为了套取资金而造假了相关的招标资料、合同资料及验收资料。这与传统审计的抽查审计有着质的区别,传统审计抽查随机性强,而数字化审计是目的性较强,是一步一步的进行,顺着相关的数据化分析的结果找出。

参考文献:

[1] 刘绪文.“数字化审计”模式在送达审计中的探索与思考[J].审计与理财,2014(02).

[2] 怡静.论如何推进数字化审计和联网在线审计工作[J].中国总会计师,2015(07).

[3] 程平,张雅.大数据时代基于云会计的审计实施框架构建[J].会计之友,2015(24).

(作者单位:广东省审计厅)

猜你喜欢

政工学刊(2021年9期)2021-09-13

红领巾·探索(2020年4期)2020-05-19

廉政瞭望(2019年4期)2019-05-27

环球时报(2017-11-23)2017-11-23

小学生作文选刊·低年级版(2015年10期)2015-10-27

审计与理财(2014年9期)2014-10-16

声屏世界(2014年8期)2014-02-28

新理财·政府理财(2013年10期)2013-11-07

杂文选刊(2010年12期)2010-05-14

中学理科·综合版(2008年10期)2008-12-04