事务所组织形式变更与审计收费相关性研究

2016-05-14 18:03刘军丽李冰洁

中小企业管理与科技·下旬刊 2016年5期

刘军丽 李冰洁

摘 要:为了加大对注册会计师行业的支持力度和整合力度,推动本土会计师事务所做大做强,全面提高国内会计师事务所的核心竞争力,财政部联合工商总局于2010年印发了《关于推动大中型会计师事务所采用特殊普通合伙组织形式的暂行规定》。那么转制后审计收费有没有受到影响,本文对这个问题进行了阐述。

关键词:会计事务所;变量定义;描述性统计

中图分类号: F239 文献标识码: A 文章编号: 1673-1069(2016)15-61-2

1 研究假设

1.1 事务所的组织形式

特殊普通合伙企业的合伙人在因故意或者重大过失而造成合伙企业债务时,首先以合伙企业的财产承担对外清偿责任,不足时由有过错的合伙人承担无限责任或者无限连带责任,没有过错的合伙人不再承担责任。这样一来审计师的法律风险增大了。转制后审计师为了保护自己利益,风险意识会提高,执行更多的实质性程序,搜集更多的审计证据,导致审计的直接成本显著增加。因此本文提出假设1:事务所从有限责任制转制为特殊普通合伙制后审计收费有显著的提高。

1.2 客户的盈利能力

企业的盈利能力是投资者特别关注的一个方面,从这个能力的分析可以了解到企业的经营状况。投资者在投资时首先会考虑企业获利能力的大小、稳定与持续,以及获利能力变化的趋势,投资者总是将资金投向获利能力强的企业。在此种压力下盈利能力好的企业舞弊的可能性较小。进而事务所进行审计时承担的风险也较少,审计成本较低。由此本文提出假设2:审计收费与客户盈利能力成负相关。

1.3 审计客户业务的复杂程度

已有的研究表明,审计客户的业务复杂程度也会对审计收费产生重要的影响。企业的业务复杂程度越高,审计人员需要实施的审计范围就越大,审计程序就越多,进而审计成本就越高。因此本文提出假设3:审计收费与审计客户业务的复杂程度成正相关。

1.4 客户的规模

企业的规模越大其资产和业务就越多,经营过程中的风险也就越大。这样审计人员在进行审计时就需要扩大审计范围,采用更多的控制测试和实质性测试增加审计时间,进而审计的成本就越大。基于此本文提出假设4:审计收费与客户规模成正相关。

1.5 公司的偿债能力

通过对偿债能力的分析,可以考察企业持续经营的能力和风险,有助于对企业未来收益进行预测。企业的偿债能力越强,财务风险越小,其在偿债能力方面舞弊的可能性就越小。这样审计人员的风险相对较小,审计费用就较低。基于此本文提出假设5:审计收费与成客户的偿债能力负相关。

2 变量定义及模型构建

2.1 被解释变量的选取

LnFEE:审计收费,为了保证实证研究的稳定性本文解释的审计收费采用的审计收费的对数作为研究对象。由于本文在审计收费选择时,既包含对被审计单位的财务审计收费也包括提供的内部审计收费。因此选取的上市公司在财务报表附注中披露的境内审计费用金额和其他相关费用金额的合计。

2.2 解释变量的选取

XS:组织形式本文选用虚拟变量来表示会计师事务所的变更。用1表示特殊普通合伙制事务所:0表示有点责任制事务所。判断事务所的组织形式是否转制按照国泰安数据库中的上市公司财务报告审计意见数据库中披露的事务所的组织形式为准。

2.3 控制变量的选取

SIZE:客户规模,用上市公司年末资产总额的对数表示。

审计客户业务的复杂程度:本文选取应收账款占总资产的比例和存货占资产总额的比例即ARR和INVR。

客户盈利能力的指标选净资产收益率即ROE。

公司偿债能力选取资产负债率即DR。

2.4 模型构建

本文Simunic审计定价模型的基础上,结合我国的具体政策和审计收费的现状,对本文提出的假设进行验证。本文建立如下的回归模型:

ln(fee)=β0+β1XS+β2SIZE+β3ARR+β4INVR+β5ROE+β6DR+ε

3 样本选取及数据来源

3.1 样本选取

3.1.1 事务所样本的选取

本文选取中国注册会计师协会发布的《2012年会计师事务所综合评价前百家信息》的前十名中普华永道、德勤华永等作为事务所研究对象。

3.1.2 事务所的样本选取

由于事务所样本选取的是2012年完成转制的事务所,为了保证转制前后的可比性,本文选取以上六家会计师事务所审计的A股上市公司2011-2013年的数据作为研究的初始样本。并在此基础上剔除以下公司的数据:

①金融保险行业公司,与其他企业行业相比,该行业

的财务数据和会计处理方法都具有特殊性,可比性相对较低;

②2011-1013年变换过事务所的企业;

③未披露审计费用、缺失数据的上市公司。

最终得到339个公司年度数据,其中2011年、2012年、2013年每年113个数据。

3.2 数据来源

①事务所的相关数据从国泰安数据库(CSMAR)中披露的上市公司财务报告审计意见数据库中下载的数据经手工整理后得到,包括事务所的组织形式、审计收费。

②财务数据来自于国泰安数据库(CSMAR)披露的上市公司财务指标分析数据库和上市公司财务报表数据库中下载的数据整理后取得。数据处理主要采用Eviews7.2和Excel 2003

4 实证研究

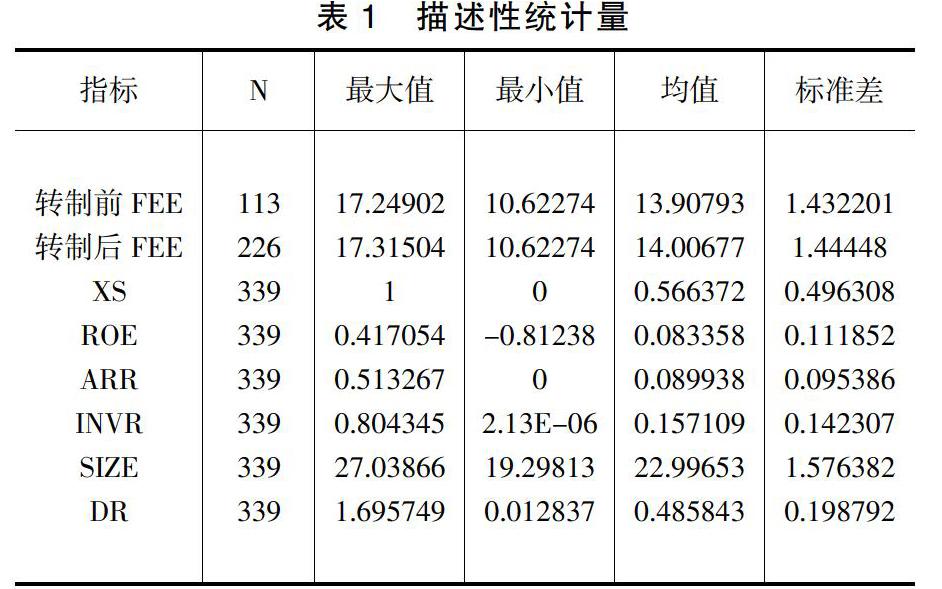

4.1 描述性统计

由表1描述性统计的结果可以看出,事务所在有限责任制下审计收费对数的均值为13.90793,特殊普通合伙制下审计收费对数的均值为14.00677,转制后审计收费有所提高。

4.2 相关性分析

由表2可以看出,=0.970407,F=94.92862,p=0.0000<0.05说明模型的整体拟合度很好,即说明模型没有遗漏重要的变量。XS、SIZE的p值均小于0.05,可以通过5%显著性

水平的检验。XS的系数为正,支持了假设1;SIZE的系数为正,支持了假设4。其他变量的p值都大于0.05不能通过5%的显著性水平的检验,所以没有支持假设2、假设3、假设5。

5 结论及建议

5.1 研究结论

①组织形式与审计收费成正相关关系,即与有限责任制相比普通合伙制事务所的审计收费要高。

②客户的盈利能力、偿债能力及客户的业务复杂程度和审计收费的关系不是很密切,但是客户的资产规模却和审计收费成正相关关系。

5.2 政策建议

①特殊普通合伙制事务所审计收费有所上升,但是特殊普通合伙制度中存在承担无限责任与有限责任两种合伙人,这种二元责任并存的制度约束着事务所的每个合伙人,每个合伙人都会保持执业谨慎,尽职尽责,遵守执业守则,进行自我风险控制。合伙人自己实现监督,有利于保证执业质量。因此,建议在执业的过程中要保持更高的独立性,实质性测试过程更加谨慎,更加遵守职业道德。

②完善审计定价模式。本文的研究发现只有客户的资产规模和审计收费成显著正相关关系,说明审计师定价时考虑的不全面。客户的盈利能力、偿债能力、客户业务的复杂程度对审计风险有很大的影响,进而对审计收费也有一定的影响,但是本文看来审计收费定价没考虑到这几个因素。因此,建议审计定价时要考虑到影响审计风险的因素来完善审计定价模式。

参 考 文 献

[1] 付晓静.新制度下财务报告内部控制审计收费影响因素研究[D].西南财经大学,2013.

[2] 李江涛,宋华杨,邓迦予.会计师事务所转制政策对审计定价的影响[J].审计研究,2013,02:99-105.