财务管理人员职业竞争力模型构建

2016-05-14 04:53唐修杰

智富时代 2016年6期

唐修杰

【摘 要】本文在对管理人员职业竞争力理论回顾的基础上,运用问卷调查法构建了财务管理人员职业竞争力模型,主要包括职业适应能力、工作执行能力、自我提升能力和人际关系能力四个维度,共16项要素。

【关键词】财务管理人员;职业竞争力;竞争力模型

一、引言

随着信息时代、经济全球化发展,市场竞争不断加剧,组织缩小规模、强化专门优势,通过简化结构、减少层级来提升反应速度。组织结构的类似变化,影响组织内部个体的职业生涯,进入无边界职业生涯时代:个体不再固定于一个或个别组织中完成职业生涯,而必须在单个组织的多个部门或多个组织中完成职业生涯。那么,企业为保持竞争优势而进行裁员、招聘及晋升等,用哪些标准去衡量、选择员工才更有效?在无边界职业生涯环境中获得自身职业生涯发展的人,都具备了哪些特征?揭示这些特征,对企业人才发掘与培养、个体自我提高及高校人才培养才具有重要现实意义。

二、职业竞争力要素提取

职业竞争力的研究始于20世纪末,已有职业竞争力研究成果为数不多,并且该定义没有形成统一意见。本文提出职业竞争力的定义:个体在组织内所从事工作领域内区别于其他竞争者的优势及在组织外部劳动力市场上对其他雇主表现出来吸引力大小的综合体现;并归纳出体现财务管理人员个体竞争力的四个方面:胜任素质、职业能力、职业化素质及个性特征。

胜任素质是与工作情景和工作绩效直接相关的知识、技能、能力、特质或动机,是决定个体胜任工作与否的考察指标;职业能力是衡量个体获得并保持工作的能力,是个体能否顺利获得理想职位的限制因素,也是个体组织外部竞争力的衡量标准,也是职业竞争力组织外部竞争力的来源要素之一;职业化素质是在合适的场合下表现出合适的行为;人格特质是个体在遗传素质基础上,与后天环境相互作用而形成的、相对稳定的心理行为模式。人格特质一定程度上决定了个体处理工作及人际关系的行为模式,进而对其职业生涯发展产生间接影响。

本文通过文献法、头脑风暴法、专家意见、人力资源财务管理人员小组讨论、国内企业对财务管理人员招聘要求汇总、全国各大培训网站对财务管理人员培训内容调查整理及对财务管理人员访谈记录汇总提取等办法获取财务管理人员职业竞争力的构成要素,如胜任素质、职业能力、职业化素质及个性特征等。

三、数据收集及分析

本文通过问卷调查,选样本主要分布在南京地区,涉及通信、能源开采加工、机械制造、金融、建筑等多种产业,均为企业财务管理人员。共发放问卷272份,回收223份,有效回收率81.98%。有效问卷共213份,占发放问卷数的78.31%。

问卷数据的处理采用SPSS11.5软件,主要分析方法包括描述性统计分析、因子分析、相关分析、回归分析等。通过这些数据分析从实证的角度建立职业竞争力模型。

本文采用克伦巴赫(Cronbachs alpha)一致性系数检验问卷信度。效度分析的主要指标为问卷的结构效度,即探索性因素分析的结果。

(一)因子分析

因子分析法能够对众多假设变量进行深入分析,从大量样本数据中挖掘出隐含因子信息,即从若干数据中离析出基本构思,以此对测量的构建效度进行分析。本文采用因子分析法对影响职业竞争力的16个因素进行分析。

①因子分析合性检验

在进行因子分析之前,首先要对所收集数据进行因子分析可行性检验,本文分析结果表明KMO值为0.931,达到大于0.05的标准,适合进行因子分析。

②财务管理人员职业竞争力模型构成因素方差值,采用主成份分析法对因素参照轴进行旋转。为使各因素结构更明晰,本文采用的转轴法是正交旋转中的Kaiser正规化最大变异法。提取因素负荷值大于0.5的指标作为组成财务管理人员职业竞争力模型的因素要项,共包括23项,经过项目分析删除后所剩23项因素归为4个大的类别较为合适。

(二)信度分析

经过检验本文整体Alpha系数为0.9243,各层面Alpha系数分别为0.8682、0.8783、0.8190和0.8626,均高于0.70的可接受标准,说明预试问卷整体信度及各个层面信度均良好,内部一致性较高。

(三)效度分析

本文问卷编制一方面通过采集国内资深学者时勘、廖泉文、王重鸣等学者对相关素质的定义;另一方面通过汉语字典语义查询对其他相关要素进行描述;问卷编制完成后通过样本测试及专家意见等对其进行了修改,保证了问卷的内容效度。本研究问卷数据分析结果见表3-6,依据数据结果,各因素累计方差解释量达到63.452%,达到累计方差解释量达到60%以上的标准,说明问卷有良好的结构效度。

四、财务管理人员职业竞争力模型讨论

通过确定因素结构和调整职业竞争力各因素要项,最终确定了4个共同因素,即职业竞争力模型的4个综合素质维度,在共同因素命名方面,笔者通过查阅相关文献,采用德尔菲法征集了11位硕士学历及以上人力资源研究方向的专家、学者意见,结合头脑风暴法对企业人力资源部门工作人员对共同因素的理解及归纳。

(一)模型的命名

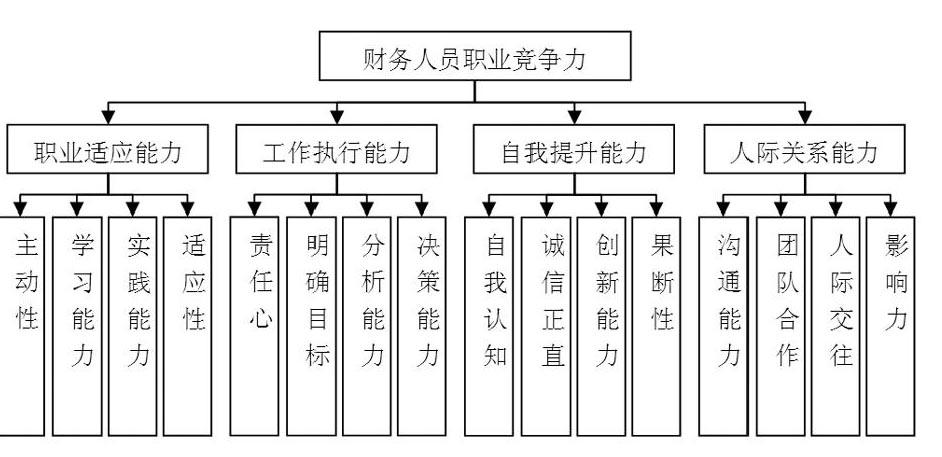

从调查分析的结果得到财务管理人员职业竞争力模型,共包括四大类共23项胜任素质,下面根据各维度与其所属要项在语义上的一致性对每个共同因素进行命名。

共同因素1:包括主动性、学习能力、实践能力、适应性,这几项要素涉及个体获得知识及成就的愿望、决心和毅力,以主动的学习实践和坚韧不拔的精神来获得自身知识能力方面的积淀,将其定义职业适应能力。

共同因素2:包括责任心、明确目标、分析能力、决策能力,这几项要素涉及个体工作当中对工作负责,设定目标发动各种渠道获取信息,加上个体主观的思考判断对所需处理问题进行分析并作出决策等,将其命名为工作执行能力。

共同因素3:包括自我认知、诚信正直、创新能力、果断性,这几项要素能够促进管理者进行反思,诚实待人,以正确的价值观要求自己,正确的看待自己的强势与弱势,要求自己在工作中进行创新或追求创新并付诸于行动,获得自身职业进一步发展的能力,本文将其命名为自我提升能力。

共同因素4:包括沟通能力、团队合作、人际交往、影响力涉及到个体与他人进行沟通合作的能力、个体进行人际交往的能力以及自身对他人产生影响,获得人际方面支持的能力,将其定义为人际关系能力。

【参考文献】

[1]傅翔,肖芳芬,刘娟娟.无界职业生涯发展与企业人力资源管理[J].湘潭工学院学报:社会科学版,2012,9(3):1-5.

[2]康淑斌.知识经济背景下职业生涯管理的变革与发展[J].科技与管理,2013,21(5):125-127.

[3]彭剑峰,张望军.如何激励管理人员[J].理论新干线,2009,12-13

[4]徐咏梅,编目员的职业竞争力[J].法律文献信息与研究,2011第一期,62-65

[5]陈万思.纵向式职业生涯发展与发展性胜任力[J]..南开管理评论,2013,8(6):17-23.

[6]一芳,解析职业化[J].金融时报,2009,3(10):1-2