基于MF—DFA的期指收益率标度突变分析

2016-05-14 14:38常登辉

智富时代 2016年6期

常登辉

【摘 要】CSI300期指其收益率序列存在明显的标度突变点S*,该点将整个时间标度一分为二,且每个标度区间具有不同的多重分形特征及标度指数。当S

【关键词】CSI300期指;标度区间;多重分形特征

一、引言

作为现代金融分析体系的重要基础,有效市场假说(Efficient Market Hypothesis,EMH)其实证结果并不理想[1-2]。与EMH不同,分形市场假说(Fractal Market Hypothesis,FMH)则认为市场是一个非线性、开放、耗散的系统,投资者对市场信息的反应是非线性的[3]。多重分形理论是这一领域应用较广泛的研究方法之一,被大量研究证明是刻画金融市场复杂波动特征的有力工具。

资本市场的多重分形特征表明金融时间序列并非在所有标度区间上遵循相同的标度规律。由于各交叉突变点的存在,标度区间上的每个部分具有不同的多重分形特征及标度指数,这就是标度突变现象[4]。本文运用多重分形理论,对2010年4月20日至2016年2月25日的CSI300期指(IF0001)日收益率的标度突变现象进行了实证分析。

二、MF-DFA分析法

多重分形消除趋势波动分析法(MultifractalDetrended Fluctuation Analysis,MF-DFA),可以有效验证一个非平稳时间序列是否具有多重分形性[5]。

三、实证分析

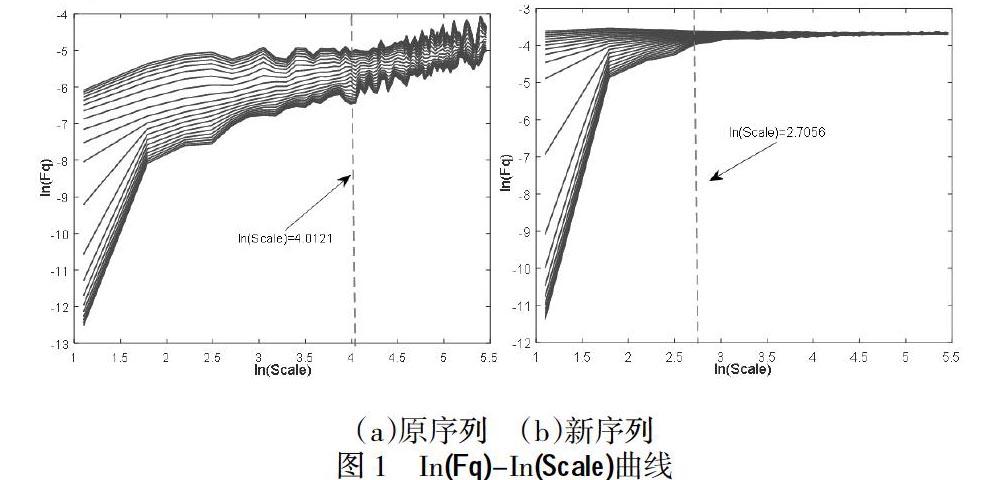

现在,运用MF-DFA分析法来研究波动函数Fq(s)随Scale变化的关系,具体实证结果如图1所示。图中曲线从上至下其q=-10,-9,L,10。

观察图1(a)可以发现,Fq(s)在In(S*)=4.0121,S*=55.2628,即S*≈55时,存在标度突变,且突变点范围不随q的变化而变化。从图1(b)可以看出,对于经过打乱重排的序列(新序列),突变点的位置向左移动,在,S*=14.9633,即S*≈55点处,且新序列在突变点处变化更大。

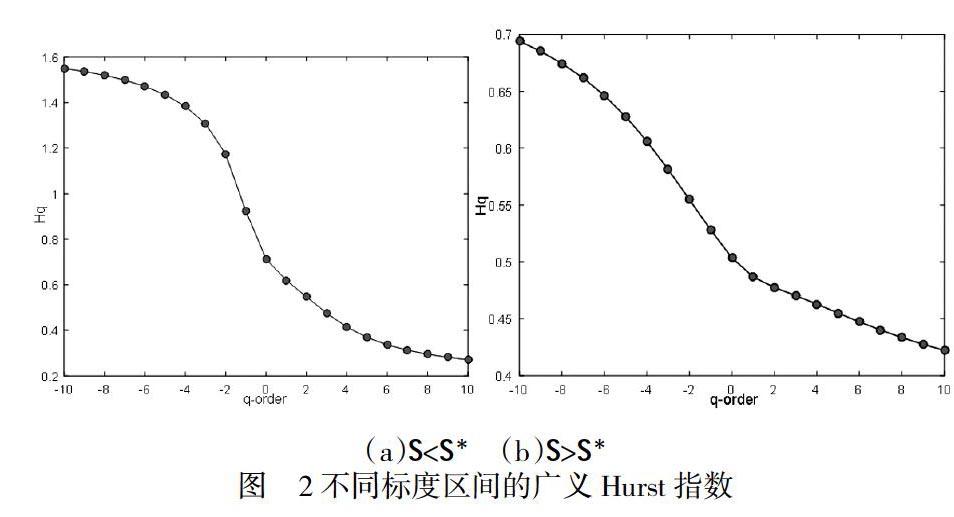

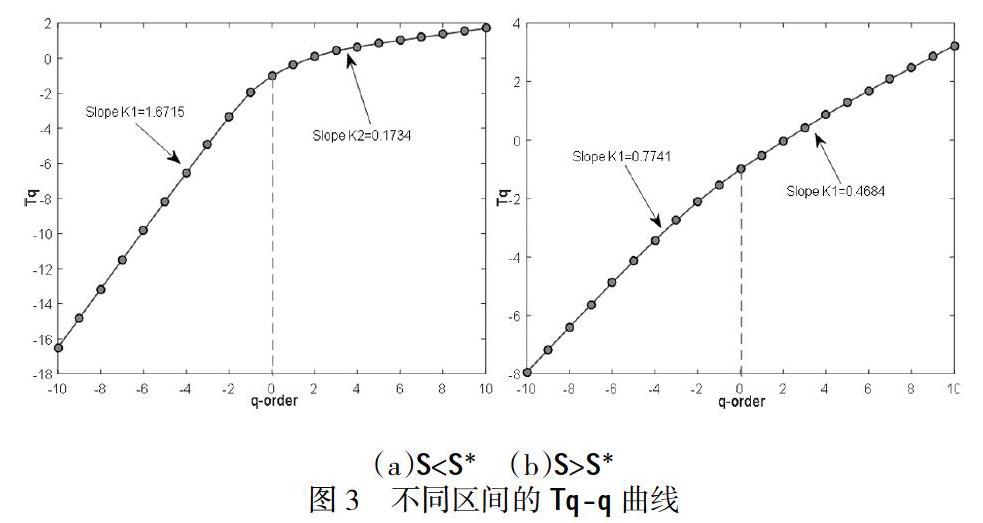

进一步,在两个不同标度区间(即S

观察实证结果可以发现,当S (1)如图2(a)所示,当q从-10变化到10时,收益率序列其广义Hurst指数从1.5504递减至0.2709,ΔH=1.2795且与q显著相关,说明收益率存在明显的多重分形特征; (2)如图3(a)所示,对于Tq,在q=0的两侧,其斜率不同。由于Tq其非线性越强,说明多重分形特征越显著。因此在该标度区间上存在显著的多重分形特征; (3)如图4(a)所示,Δhg=0.3997<1.4982,再次说明收益序列在该标度区间存在显著的多重分形特征。由于H(2)=0.5473即为Hurst指数,因此当S (1)如图2(b)所示,当q从-10变化到10时,收益率序列的广义Hurst指数从0.6941递减至0.4222,但由于ΔH=0.2719<1.2795,说明收益率在该标度区间存在较弱的多重分形特征; (2)如图3(b)所示,q=0两侧区间,Tq斜率分别为0.7741、0.4684,斜率的较小变化表明该标度区间上的多重分形特征不显著; (3)如图4(b)所示,Δhg=0.3997<1.4982,我们再次看到在该标度区间上收益率序列存在较弱的多重分形特征。此外,由H(2)=0.4776,说明此时收益序列表现为反持久性特征(即回归均值的性质)。 四、结语 CSI300期指在不同标度区间遵循不同的标度规律,这种标度关系的不同说明了不同波动程度的相关性不一样,因此应针对不同程度的风险采取不同的风险管理措施。一方面,相关投资者应根据短线投资与长线投资的不同在实际操作中关注不同的影响股价的因素;另一方面相关监管部门在政策法规的制定及执行上要充分考虑到不同标度区间的标度特性,尤其是在进行金融风险管理时要深刻理解资产收益率的分布及其波动性特征。 【参考文献】 [1]Zvi B, Robert CM. finance. Beijing: Publishing House of RenMin University of China, 199, 200-211. [2]EF Fama. Efficient Capital Market: A review. Journal of Finance, 1970, 383:33-41. [3]Peters E E. Chaos and order in the Capital Market [M], New York: Wiley, 1991. [4]Peters E E. Fractal market analysis [M], New York: Wiley, 1994. [5]何建敏,朱林,常松.中国股票价格波动的尺度特性[J],中国管理科学, 2003,10(3): 1-5.