外部监督机制、股票市场与IPO财务舞弊甄别的实证研究

2016-05-14 00:43郭葆春顾恬肖继辉

现代管理科学 2016年6期

关键词:股票市场

郭葆春 顾恬 肖继辉

摘要:文章以1992年~2012年65家IPO财务舞弊公司验证我国资本市场信息失灵甄别系统的有效性。研究发现,外部监督特征:主承销商、审计师变更、法律监督与IPO财务舞弊负相关,媒体负面报道,尤其是低速成长的公司获得媒体差评越容易出现IPO舞弊;IPO市场特征,包括市场热度、市盈率、个股回报率与IPO财务舞弊负相关;IPO财务舞弊公司容易出现超募和扩大发行规模的现象。董事长离职、董事长兼任总经理、高管持股与IPO财务舞弊正相关,流通股比例、风险投资呈现为负相关关系。此外,资产管理能力、公司规模与IPO财务舞弊负相关。

关键词:IPO财务舞弊;外部监督;股票市场

一、 引言

IPO掌握着市场“造富”的闸门,引发中集集团(000039)、吉诺尔(000669)、隆基股份(601012)等企业不惜利用财务造假敲开IPO大门,给投资者带来巨大的损失,同时给证券市场发展带来严峻的挑战。近2成~4成的公司IPO后第一年出现业绩变脸。证监会于2013年1月开展了IPO“史上最严财务核查”,有268家(占比30.49%)由于财务不透明提交撤回了上市申请,且查出“天丰节能”和“秋盛资源”涉嫌严重的IPO财务造假,由此暴露我国证券市场外部机构监督的作用尤为重要。IPO财务舞弊是指公司为实现“圈钱”目的而在上市前或者中期发生的舞弊,首次公开募股在舞弊和非舞弊公司中存在显著差异(刘立国等,2003)。IPO舞弊比一般舞弊影响更为深远,在“注册制”推行的形势下,识别IPO财务舞弊对于发挥股票市场甄别功能具有实践价值和理论价值。

二、 文献回顾与研究假设

1. 外部监督影响IPO财务舞弊识别。企业上市之前,投资者仅能依赖于招股说明书了解财务信息,这为IPO企业通过操纵盈余以获得上市资格或者获得较高的上市溢价提供了机会(Leland & Pyle,1977)。此时,本文假设:

H1:IPO财务舞弊与外部监督效率负相关。

Brauand(2009)选择1985年~2005年间的3 900家IPO公司作为样本,发现高声誉的承销商可以有效地抑制IPO盈余管理行为。高声誉的券商更愿意选择高质量的IPO企业,对其IPO的财务数据进行严格的审核和监督。

H1a:IPO财务舞弊与承销商声誉正相关。

意见分歧是导致我国上市公司变更审计师的主要动因(陆正飞、童盼,2003)。为了方便暗箱操作,管理者往往选择将审计师更换成对企业了解较少的新人,尤其是具有政治背景的。杨鹤、徐鹏(2004)发现公司会有通过收买审计师来追求“清洁”审计意见的动机,发生审计师变更后的审计质量难以得到保障。为此:

H1b:IPO财务舞弊与审计师变更正相关。

媒体在资本市场担任着多种角色。Miller(2006)研究结果显示,有29%的公司在被SEC处罚之前,媒体已经察觉了公司的违规行为并进行披露;且公司违规侵害程度越大就会有更多的负面报道(Dyck、Volchkova & Zingales,2008)。媒体曝光引发的行政介入能够有效推动企业纠错,为此:

H1c:IPO财务舞弊与媒体负面报道正相关。

H1d:低速发展的公司,IPO财务舞弊与媒体负面报告呈显著正相关。

法治规范是国家对股票市场进行监督的重要手段之一,法律规范越健全,执行监管就越严格。白云霞、陈华和黄志忠(2009)研究发现,法制欠发达地区地缘关系与审计质量存在相关关系,外地审计师的审计质量较高,说明了法律保护对于中介机构监管的重要性。当监管更为严格的法律规范发布后,如2012年实施新审计准则,将会有效遏制该年度舞弊的发生。

H1e:IPO财务舞弊与法制监督负相关。

2. IPO市场影响IPO财务舞弊。IPO财务舞弊具有特定的IPO特征,如IPO的市场热度、IPO当日市场反映均会影响IPO财务舞弊,为此提出第二个假设:

H2:IPO财务舞弊与IPO特征相关。

股市的市場热度不但是市场收益率整体走势的反映,同时也可以研判投资者对股票市场的预期前景。市场热度较高时,大量优质、业绩较好的公司选择上市,简单进行报表粉饰的IPO舞弊公司未必能在竞争中胜出,而当股票市场较为“清淡”时,IPO舞弊公司却容易成功发行。

H2a:IPO财务舞弊与市场热度负相关。

IPO财务舞弊公司上市的首要目的是从股票市场“圈”得更多资金,存在强烈动机在招股说明书中披露虚假财务信息。通过造假,除了可以扩大发行数量,还可以提高IPO定价,从而在超募中获得更多利益。

H2b:IPO财务舞弊与IPO募资特征(超募和规模)正相关。

Levis(1992)表明那些业绩差的企业如果后续没有潜力,在上市后具有较高的风险,不会获得高的IPO价格。缺乏实力并通过舞弊实现IPO的公司,显然难以具有后续再融资的实力。

H2c:IPO财务舞弊与市场反映(市盈率、个股回报率)负相关。

三、 样本选择和研究设计

1. 样本选择。本文选取自中国股票市场1992年正式营业至2012年发生IPO舞弊且受到证监会处罚的上市公司为样本。剔除数据不全后获得65家样本,同时按照同行业相近资产总额配对了65家未被认定发生过舞弊的公司,共130个样本公司。

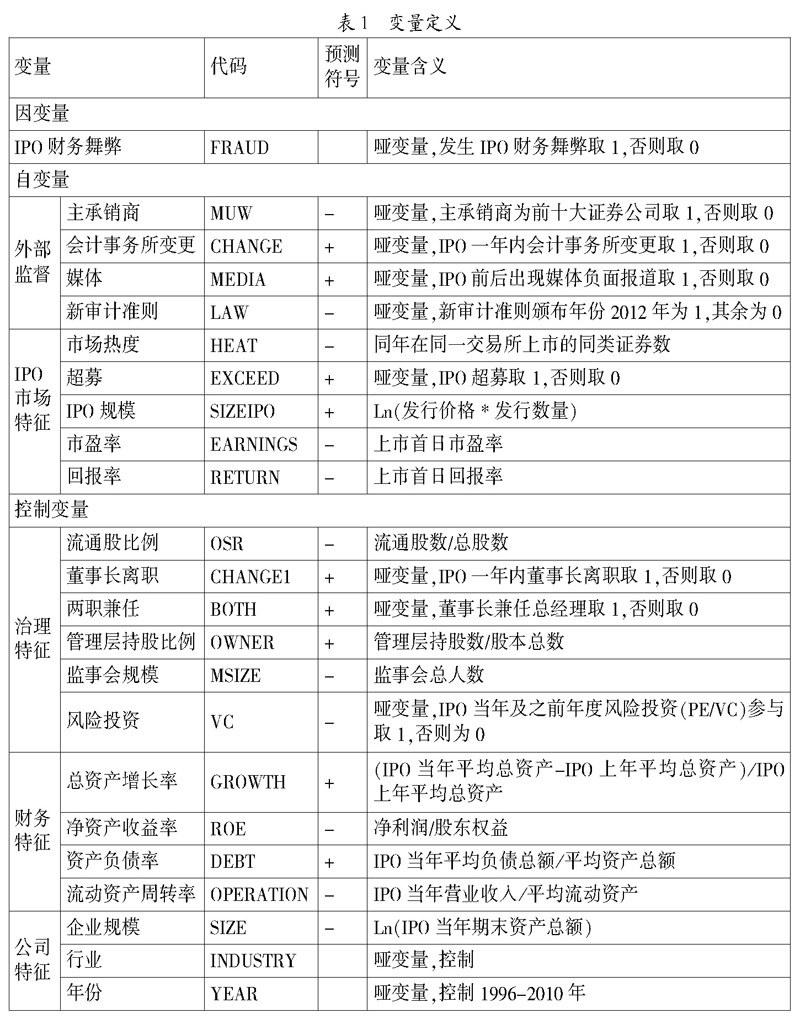

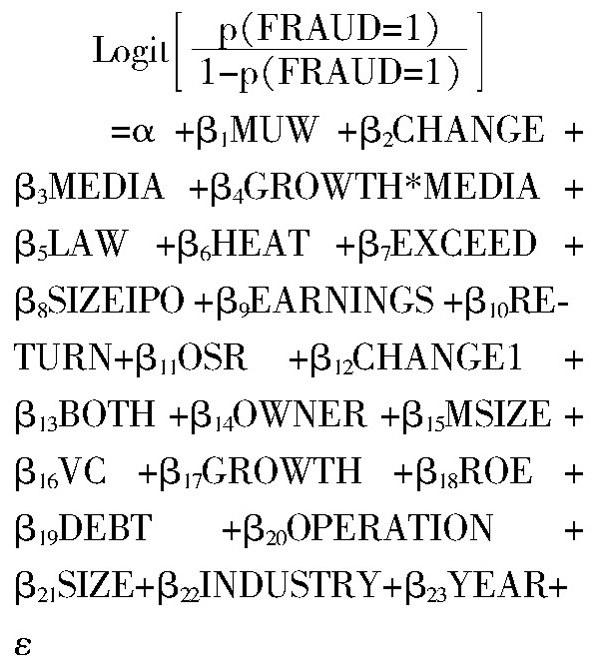

2. 变量与模型。本课题以FRAUD作为被解释变量,采用Logistic回归分析,建立如下回归分析模型,各变量的定义见表1。

四、 实证结果与分析

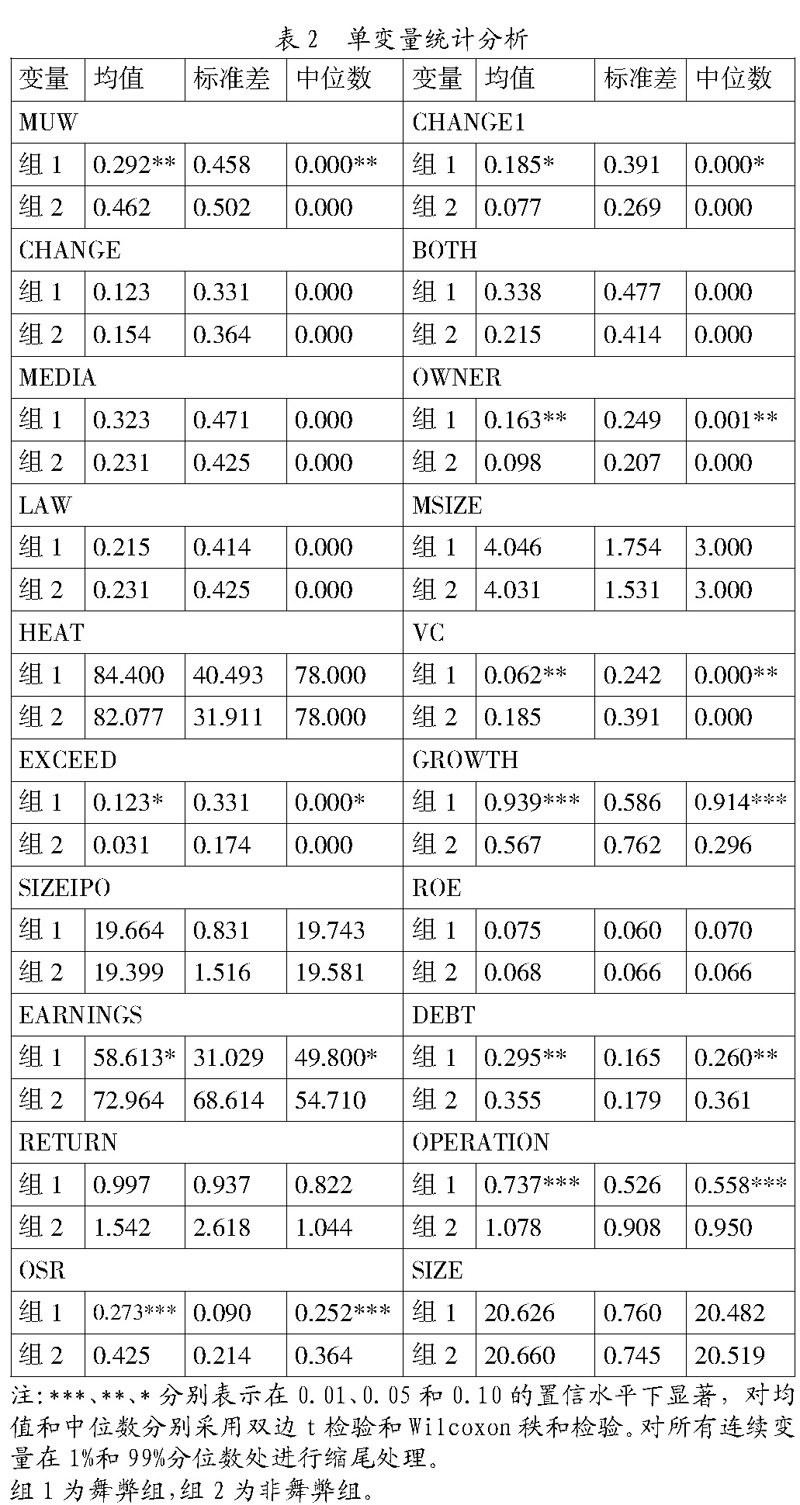

1. 描述性统计分析。本文采用SPSS13.0进行统计处理,IPO财务舞弊公司和配对公司描述性统计和T检验和Wilcoxon符号秩检验结果如表2所示:MUW、EXCEED、EARNINGS、OSR、CHANG-E1、OWNER、VC、GROWTH、DEB-T、OPERATION在两种检验中皆显著。

组1为舞弊组,组2为非舞弊组。

2. Logistic回归分析。从表3可以发现,模型中变量预测方向与假设一致,模型拟合优度较高。

(1)外部监督机制。法律规范越健全、高声誉的承销商执业越严,IPO舞弊机会就越少。审计师的频繁更换可能是审计师在逃避舞弊责任,同时也导致审计工作不持续,为舞弊创造了机会。若承销商及审计师均未守住底线,则媒体的监督作用至关重要。MEDIA与舞弊可能性在10%的水平上正相关,GROWTH*MEDIA呈现负相关,即低速发展的公司在媒体负面报道时更倾向于舞弊。媒体通过对监管当局施加舆论压力,增加监管者“不作为”的声誉成本,有助于敦促监管者尽快采取监管措施。通过实证分析,我国IPO的外部监督机制发挥了积极的作用。

(2)IPO市场特征。市场热度高,大量公司上市,供过于求,监管更为严格、投资者选择众多,也易比较,IPO财务舞弊难度较大。在西方发达资本市场,为补偿投资者未来盈利的不确定性,公司在IPO时往往折价发行股票,由此导致发行时折价较多的股票有着较高的上市首日回报率(Beatty,1989)。因我国政府对发行价格的管制,有关公司质量的信息更多地反映在首日收盘价上。新股发行和上市成为众多公司的圈钱和套现机会,一直存在着“三高”问题:发行市盈率高、发行价高及超募资金高;而高发行价是实现超募及扩大IPO规模的重要因素。

(3)公司治理。刘立国和杜莹(2003)认为流通股股东可以通过“用脚投票”对内部人产生一定制约作用。同时,风险投资机构作为大股东,对报表披露起到了监督的作用,减少了IPO财务舞弊机会。但是,董事长兼任总经理、管理层大量持股都将降低管理的独立性,引发IPO财务舞弊动机;且董事长离职会削弱管理的稳定性和持续性,为IPO舞弊提供机会。实证结果表明,监事会规模与IPO舞弊不相关,说明由于我国监事会还未能真正发挥作用。

(4)财务与公司特征。本文证实营运能力与舞弊可能性在10%的水平上负相关。管理越好的IPO公司越不容易发生舞弊,而其他能力,如发展能力、盈利能力、偿债能力与舞弊没有显著的相关关系,这可能与财务数据被操纵后不易发现各种能力的逻辑关系有关。毋庸置疑的是,小公司的规范性总是无法与大公司相媲美,这使得小公司的舞弊机会远大于大公司。Parsons(1995)也发现舞弊公司比非舞弊公司有更小的公司规模,与本文结论一致。

五、 结论

本文通过对1992年~2012年我国A股上市公司IPO财务舞弊進行实证分析表明IPO财务舞弊具有特殊性:其市场热度、市盈率和个股回报率更低,IPO规模较大,且超募现象较为常见,而且风险投资参与较少、主承销商声誉较低、审计师更换频繁、媒体有负面报道、流通股比例较低,董事长兼任总经理频现,在IPO后一年董事长更易发生离职,流动资产周转率较高,且企业规模较小。

参考文献:

[1] 白云霞,陈华,黄志忠.法制环境、审计质量与IPO首日回报[J].审计研究,2009,(3):87-73.

[2] Dyck, A., Volchkova,N.and Zingales,L.The corporate governance role of the media: evidence from Russia[J], Journal of Finance,2008,(63):1093-1135.

[3] Kao J L,Wu D, Yang Z.Regulations,earnings management, and post-IPO performance: The Chinese evidence[J].Journal of Banking & Finance,2009,33(1):63-76.

猜你喜欢

锦绣·上旬刊(2022年1期)2022-05-16

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

现代商贸工业(2016年25期)2016-12-26

中国市场(2016年33期)2016-10-18

中国市场(2016年29期)2016-07-19