资产负债表渠道的资本市场实证研究

2016-05-14 17:41胡泽元胡振环顾张澜

现代管理科学 2016年6期

关键词:财务数据

胡泽元 胡振环 顾张澜

摘要:文章通过提取我国A股上市公司财务数据,对数据进行处理后形成面板数据,利用固定效应模型,采用动态估计方法,分析了资产负债表财务状况对于企业投资行为的影响。通过上市公司的微观数据,验证了资产负债表渠道在我国上市公司中是存在的。

关键词:资产负债表渠道;MM定理;财务数据;投资比例

一、 引言

根据Modigliani-Miller定理,在无摩擦、投资者具有一致预期的理想资本市场中,金融市场和信贷市场活动不会对经济造成现实冲击。在新古典理论的研究框架中,理想的金融市场被充分简化,变成一个引导资金流动的渠道。但是由于现代经济存在明显的周期性,为了解释这种周期性,MM定理的假设被放宽,金融市场和信贷市场对于实体经济的影响通过资产价格的变化进行传导。

20世纪30年代大萧条之后,欧文·费雪提出了“债务—通货紧缩—大萧条”机制,商业信用和商业杠杆在经济波动中直接导致了企业破产,企业破产引发信用收缩和通货紧缩,信用收缩和通货紧缩进一步引起更多企业破产从而导致大萧条。“债务—通货紧缩—大萧条”机制是金融加速器理论的源头。

金融加速器理论最先由Bernanke,Gertler和Gilchrist于1996年提出,为了反映经济活动中,金融市场信息和信贷市场信息不对称对于整个经济的影响。金融加速器将金融市场比作一个加速装置,当经济中出现外生性波动时,如货币政策的变化、财政政策的变化等冲击时,在存在金融市场的情况下,外生性冲击对于经济的影响会显著地大于不存在金融市场的情况。也就是说金融市场放大了外生性冲击对于经济的影响。Bernanke,Gertler和Gilchrist的理论核心在于引入了外部融资成本概念,并根据这一概念提出了B-G-G模型,用来解释一系列的经济现象。Bernanke,Gertler和Gilchrist提出,当经济中出現真实外部冲击时,企业的经营状况恶化会使企业的净资产减少,企业内部提供融资的能力降低,从而导致企业的外部融资溢价上升,外部融资溢价上升将会对企业的融资能力产生约束,从而降低企业的投资能力。当金融市场存在信息不对称时,借贷的代理成本会放大外生冲击的影响。

货币政策的传导机制主要包括从宏观到微观再到宏观三个过程,即宏观政策影响微观主体经济行为,微观主体的行为经过相互影响和加总之后,再次反映到宏观层面,实现了一次货币政策的传导。理论框架下,宏观的货币政策冲击企业资产负债表的三种途径为:一,企业可抵押资产价格。宏观流动性会对资产价格形成影响,资产价格的变化影响了企业资产总量,导致企业可抵押资产的下降。这间接表现为抵押资产市场价格的下降导致企业信贷能力的下降,从而导致投资减少。二,投资信心。由于“羊群效应”的存在,通过影响企业投资决策的主观心理因素,使得这种悲观或乐观心理可能被非理性放大,然而这一途径测度较为困难,也难保持客观性。三,企业现金流。这是货币冲击影响效应最直接、变化最迅速的途径。在商业银行风险管理越来越重视第一还款来源的背景下,现金流将是企业融资能力的重要代理变量。

本文的研究视角是企业的资产负债表状况是否会影响企业的投资行为。在Bernanke-Gertler-Gilchrist模型中,信息不对称假设起到了关键作用。由于在企业和资金提供方之间存在信息不对称,外部的资金提供方会将利率提高,使利率高于企业获取内部融资的成本。外部融资成本和内部融资成本的差被称为“外部融资酬金”。外部融资酬金的定价是基于信息不对称的程度:信息不对称的程度越大,则外部融资酬金越高。由于信息不对称的存在,外部的资金提供方只能根据企业的资产负债表上的资产净值来判断企业的真实财务状况和经营状况。在明确企业经营状况之后,外部资金提供方才能确定企业的贷款利率。贷款利率的改变会导致企业投资行为的变化。融资利率越高,企业投资越少,反之亦然。完整的企业资产负债表传导渠道是:企业资产负债表质量或企业资产净值水平影响企业融资成本,融资利率影响企业投资行为,企业投资行为影响宏观经济。金融加速器理论不仅可以建立起金融市场与宏观波动的联系,而且还为货币政策的传导机制提供了新的视角——资产负债表机制。

本文旨在通过对我国A股2006年1月至2014年12月中小板上市公司财务数据和上海主板市场公司财务数据的研究,利用上市公司数据的可得性优势,验证我国企业的金融加速器效应。

二、 文献综述

已有研究除了论证并模拟出资产价格波动导致实体经济波动这一金融加速器效应外,还涉及到金融加速器效应的不对称性。Gertler和Gilchrist(1993)指出,货币政策导致经济波动,在不同经济周期中存在不对称的效应:同样的冲击,在经济下行中的作用大于经济上行时。除此之外,Gertler和Gilchrist(1991)以及Oliner和Rudebush(1996)也提出,由于进入外部融资市场的能力不同,相对于大公司而言,小公司会对货币政策做出更明显的反应。

2008年金融危机之后,更多的学者从资产负债表渠道寻求对于这一现象的解释。资产负债表理论与传统的金融理论有所不同,前者重视从微观层面理解金融危机的传导渠道,重视从结构上解释金融危机的传染,即强调不同企业、不同部门的风险,重视企业和金融机构之间的互动关系。金融危机期间,尤其资产价格泡沫破灭之后,经济主体要为减少负债而努力,对应的目标原则变为负债最小化而不是利润最大化(Koo,2008)。目标函数转变对宏观经济政策选择有重大影响。经济主体以利润最大化为目标,会扩大生产规模、增加投资内生信贷需求。相应的顺周期货币政策能满足需求,赤字财政政策会挤出私人投资。但是如果经济主体以负债最小化为目标,会降低投资而主动减少信贷需求。扩张性货币政策难以发挥效果,而增加政府支出能够替代私人投资促进总需求和经济增长。

现有文献主要从企业融资成本、企业融资量两个角度通过实证验证金融加速器效应的微观基础。Fidrmuc等(2010)利用捷克上市公司融资成本的数据,发现企业融资成本具有逆周期性,从而证明了金融加速器效应的存在。同时他还验证了金融加速器效应在不同经济周期中、不同规模企业间存在有不对称性。

朱新蓉、李虹含(2013)则从微观角度研究了货币政策资产负债表渠道的有效性,采用的主要方法是通过分析金融危机后中国A股13个行业2 577家上市公司的资产负债表,根据上市公司的货币资金存量值和投资现金流的期间内流量值为基础,分析企业多余货币政策与货币供应量的响应情况。再通过因果检验分析方法研究货币资金、投资性现金流和货币政策虚拟变量之间的因果关系。

三、 数据及研究方法

在这里我们使用Wind数据库和CSMAR数据库中2006年1月至2014年12月中小板上市公司财务数据和上海主板市场公司财务数据。在进行公司选取时,去除了三类公司:(1)数据缺失的公司;(2)亏损的或被被交易所进行退市风险警示的*ST公司;(3)金融类上市公司。经过处理后,得到中小板上市公司229家,上海主板上市公司682家,是平衡面板数据。本文采用动态的面板估计方法。

在回归模型方面,本文选取企业净投资额比总资产(NIA)作为解释变量。企业净投资额比总资产(NIA)刻画了企业投资行为。NIA的计算方法是,首先获取企业当年的固定资产投资数据,减去折旧和非正常损益,再除以企业总资产。因为金融加速器强调外生冲击通过外部融资溢价影响实体经济,所以本文研究的企业投资仅考虑企业实际资本形成部分。

在解释变量方面,本文选取了一系列财务指标以反映企业的财务状况,来研究资产负债表渠道对企业投资行为的影响。选取企业总负债占总资产的比例(TD)衡量其杠杆高低;流动债务与总债务的比例(SD)考察企业获取短期负债的能力;长期债务与总债务的比例(LD)考察企业的长期负债比例;加入GWT指标衡量企业的成长性,计算方法为企业的所有者权益增长水平,在这里所有者权益的计算方法是用企业总资产减去企业总负债。

由于企业性质问题在我国比较突出,国有企业在我国经济中一直占主导地位和强势地位。国有企业对于资本的获取意愿强烈,获取能力也有得天独厚的优势。并且在经济周期中,国有企业由于承担着特殊的保证经济稳定的任务,可能还会呈现出一定的逆势属性。例如,在经济不景气的周期,国有银行信贷政策更加谨慎,会更多地支持国有企业进行投资与生产,从而保证就业和产出水平的稳定。为了验证这样的猜测,我们在模型中加入了STA变量,当企业性质为国有企业时,STA=1,当企业性质为私营企业时,STA=0。

我们定义国有企业与私营企业的方式是,识别企业的实际控制人是否为国有企业或国有资本,或者企业的实际控制人与关联方和一致行动人是否为国有资本。如果企业的实际控制人为国有企业或国有资本,或者企业的实际控制人与关联方和一致行动人是国有资本,则设定STA=1,否则STA=0。

四、 实证结果

根据模型进行回归,运用动态面板估计方法,对平衡面板进行估计,在资产负债表指标方面,企业杠杆的增加会导致企业投资比例的降低,从而很大程度上验证了金融加速器的微观基础。长期负债稳定性较强,从财务成本和借贷的便利性角度,更受到企业的偏爱。而只有当企业资信良好、进入金融市场融资的能力较强时,才更容易申请到长期贷款。对于金融机构来说,发放长期贷款也意味着面临更多的不确定性和更大的风险。负债比率的系数为负说明,当企业负债比率上升,企业的投资行为收到了抑制。但是当我们加入交互项之后发现,国有企业或国有控股企业的投资行为并未受到负债比率上升的抑制。企业的增长水平对于企业的投资行为影响水平却不显著。

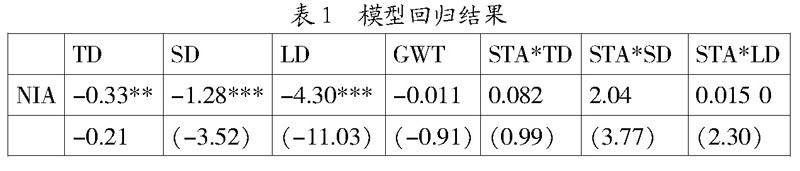

本文根据Hausman检验,采用固定效应模型,经过处理的固定效应回归模型结果展示在表1中。

根据回归结果进行分析,企业的总债务比率(TD)、短期债务比率(SD)、长期债务比率(LD)对NIA影响显著。其中短期债务比率(SD)、长期债务比率(LD)的影响水平在1%的置信水平下显著。

正的交叉項系数,说明非国有企业在面临短期债务比率与长期债务比率上升时,国有企业或国有控股企业并未显著减少投资水平。根据分析,这一现象可能是由于私营企业更加积极地参与直接融资,更有效的利用了资本市场,对于债务资金的依赖反而比一直在经济中占据强势和主导地位的国有企业更低。国有企业长期处于优势地位,非国有企业长期处于劣势地位,国有企业的债务水平较低。在我们的统计样本中STA=1的国有企业短期债务的比例大约为65%,而另一方面,STA=0的非国有企业的短期债务比率大约为78%,两者相差13个百分点,差异是非常显著的。这种显著的差异主要来源于我国的经济中长期存在的一种现象,即国有企业更加容易获取长期贷款而非国有企业获取长期贷款的能力更弱,从而更加依赖短期债务。由于上市企业既可以通过金融中介融入债务性资金,也可以通过资本市场融入权益性资金,融资渠道非常丰富。STA=1的国有上市企业由于受代理人机制影响更大,参与资本运作的流程较长,资本决策涉及的各方面利益更加复杂,通过资本市场获取资金的频率更低;私营企业的资本运作更多地取决于实际控制人的利益,决策链条相对较短,决策因素相对简单,所以私营企业能够更加频繁地参与资本运作,因而能够通过资本运作,获取更多地资金,更少地依赖于金融中介提供的长期债务性资金。

另一个可能的解释为,国有企业由于存在代理成本,经营目标和私营企业不同。例如,非国有企业的经营目标可以描述为利润最大化,由于利润最大化目标的存在,非国有企业更加倾向于在利率升高时不进行融资与投资活动。而国有企业或国有控股企业的目标更加多元化,企业的稳定,企业的规模,企业的盈利能力和企业的社会责任都可能是国有企业的目标,而且是并行的,这就导致了当企业的资产负债指标不利时,尽管利率上升,但是企业仍然需要进行投融资活动,来保持企业的规模和经营稳定。

五、 結论

通过分析实证检验结果,我们为资产负债表的资本市场渠道的存在提供了有效证明。当经济处于下行周期时,经济的衰退会延迟反映到企业的资产负债表上,企业的资产负债表是金融中介为企业融通资金的信息来源,当资产负债表恶化,可用于抵质押的资产缩水,企业融资能力减弱,则企业首先会采取的行动就是减少投资,更多地持有现金,从而保证企业生存。投资需求的减少将通过资产价格形成对实体经济的冲击。特别地,企业对杠杆率、短期债务占比较为敏感,金融冲击如果导致这些指标变动,企业将会显著地减少投资,实体经济也会相应的产生波动。

从样本总体的角度来看,财务比率的升高显著降低了企业的投资水平,尤其是长期债务水平的上升,对于企业投资水平的影响较大。企业的增长水平对于企业的投资水平的影响并不显著。

本文通过设立所有权变量STA验证了所有权对于金融加速器效应的影响,进一步探讨了不同所有制企业的资产负债表渠道敏感性问题。通过设定STA虚拟变量,将国有企业,或国有控股企业的STA变量值设为1,将非国有企业的STA变量值设为0,通过交互项的方式进行实证验证,发现国有企业的投资力度或投资行为受到资产负债表变化的影响更小。当资产负债表的质量较差时,如负债率更高,国有企业的投资行为对其变化反应更加不敏感。本文给出的解释主要有两个,一是国有企业由于需要通过资本控制对国有企业进行控制,更加倾向于债权融资。二是,国有企业由国家信用背书,在能够有效获取贷款,贷款可得性较强,在经济下行周期中,相对于非国有企业,偿还借款的能力更强。

参考文献:

[1] Aliaga-Díaz,Roger,and María Pía Olivero.Is there a financial accelerator in US banking?: Evidence from the cyclicality of ba- nks' price-cost margins.Economics Letters,2010,(108):167-171.

[2] Modigliani F,M Miller.The Cost of Capital,Corporate Finance and the Theory of Investment,American Economic Review,1958,8:261-297.

[3] Harris M,Raviv A.The Theory of Capital Structure,Journal of Finance,1991:297-355.

[4] Rajan G R,Luigi Zingales.What do we know about capital structure? Some evidence from international data[J].Journal of Finance,1995,(1):1421-1461.

[5] Wald JohnK.How firm characteristics affect capital structure:an international comparison Journal of Financial Research,1999:161-187.

[6] Cambazo?lu,Birgül, and Hacer Simay Kar- aalp.The External Finance Premium and the Financial Accelerator: The Case of Turkey.International Journal of Economic Sciences and Applied Research,2013,(6):103.

[7] Fidrmuc,Jarko,Roman Horváth,and Eva Horvá- thová.Corporate interest rates and the financial accelerator in the Czech Republic.Emerging Markets Finance and Trade,2010,46(4):41-54.

猜你喜欢

广东造船(2020年6期)2020-03-31

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

现代经济信息(2016年27期)2016-12-16

商场现代化(2016年21期)2016-10-21

北方经贸(2014年11期)2014-12-20