欠发达地区贷款利率水平与企业融资关系问题研究

2016-05-14 13:37骆伦良覃斐亮罗永宣

银行家 2016年7期

骆伦良 覃斐亮 罗永宣

20世纪90年代以来,我国按照“先放开货币市场利率和债券市场利率,再逐步推进存贷款利率市场化”的思路进行利率市场化改革。随着大额存单的正式发行和存款保险制度的推出,至2015年8月我国已完全放开了金融机构贷款利率管制以及一年期以上存款利率浮动区间,利率市场化改革接近完成。在此背景下,银行贷款利率由政府单边定价向市场供求状况决定的转变,有助于实现资金流向和配置的优化,缓解企业的融资约束。

但从实际资金供求状况看,即便利率市场化改革不断深化,我国企业特别是中小企业仍然面临融资难的瓶颈。尤其是在经济欠发达地区中,利率管制的放开并未能够使企业充分发挥资金需求主体的议价作用,一些企业成为贷款利率上浮的被动接受方,限制了企业的融资活动。云南、贵州和广西作为西南的后发展省份,经济金融发展水平相对落后,企业融资主要依赖银行信贷途径,更容易受到银行贷款利率波动的影响。因此本文以滇黔桂三省为分析对象,通过对比国内经济欠发达地区和发达地区的企业融资情况及银行贷款利率的变动趋势,从银行贷款投放和企业获得贷款的角度,探索欠发达地区银行贷款利率浮动与企业融资关系,分析利率变动对企业融资的影响程度,并在此基础上从完善货币政策调控机制和加强财政政策扶持力度等方面就降低欠发达地区企业融资成本,缓解企业融资难问题提出建议。

滇黔桂欠发达地区企业融资状况

企业融资规模基数小但增速快

2001年~2014年期间,滇黔桂三省地区企业融资规模总体上保持了较快增长的趋势,其中广西企业融资规模年均增速31.89%,为三省中最高,云南和贵州企业融资规模年均增速分别为31.34%和29.35%。相比之下,苏浙沪粤等部分发达地区的企业融资规模平均增速为23.7%,比滇黔桂三省平均增速低6.2个百分点,其中广东企业融资规模年均增长28%,上海企业融资规模年均增速21.84%,为四省(市)地区最低。虽然欠发达地区企业融资规模增速较快,但是由于增长基数小,因而在绝对量上与发达地区仍有较大差距。2014年滇黔桂三省企业融资平均总量为3259.06亿元,仅相当于苏浙沪粤四省(市)企业融资平均总量的41%,其中广西2014年企业融资量为3109.2亿元,是广东企业融资量的23.6%,上海的40.1%,浙江的38.87%。

贷款占融资比重趋于下降

从融资结构看,滇黔桂欠发达地区的企业贷款占融资比重均出现下降的趋势,而债券和股票等直接融资比重逐步上升,其中债券融资增长较为明显。以广西为例,2009年以前企业贷款融资平均比重在95%以上,此后贷款占融资比重逐步下降,至2014年广西企业贷款占融资比重为78.6%,比2009年下降了20.4个百分点,而债券融资比重从2009年以前的不足5%上升至2014年的15.3%。另一方面,发达地区的企业贷款融资比重也趋于下降,但贷款融资比重的变化与欠发达地区相比存在较大差异。例如2006~2008年期间上海企业贷款融资比重的变化具有明显的V型特征。2006年国内股票市场进入牛市行情,至2007年10月31日上证指数达到6124点的历史最高位,因此受证券市场繁荣的影响,2007年上海企业股票融资比重达到23.7%,而贷款融资比重则降至65.8%。相比之下,滇黔桂等欠发达地区由于经济发展水平较低,企业经营实力普遍不足,在我国股票发行核准制的环境下,欠发达地区企业进行股权融资的难度较大,所以股票融资的比重始终处于较低水平。

欠发达地区银行贷款利率变化特点

从滇黔桂三省的企业融资情况看,虽然在规模上不及苏浙沪粤等发达地区,但其增速普遍高于发达地区,表明欠发达地区的企业融资需求具有较大的增长潜力。与此同时,欠发达地区企业贷款占融资比重尽管有下降趋势,但地方金融市场发展水平的限制却使得银行业金融机构仍是企业融资的主要资金供给方,因而银行贷款利率的浮动状况与发达地区相比也有一定差异。

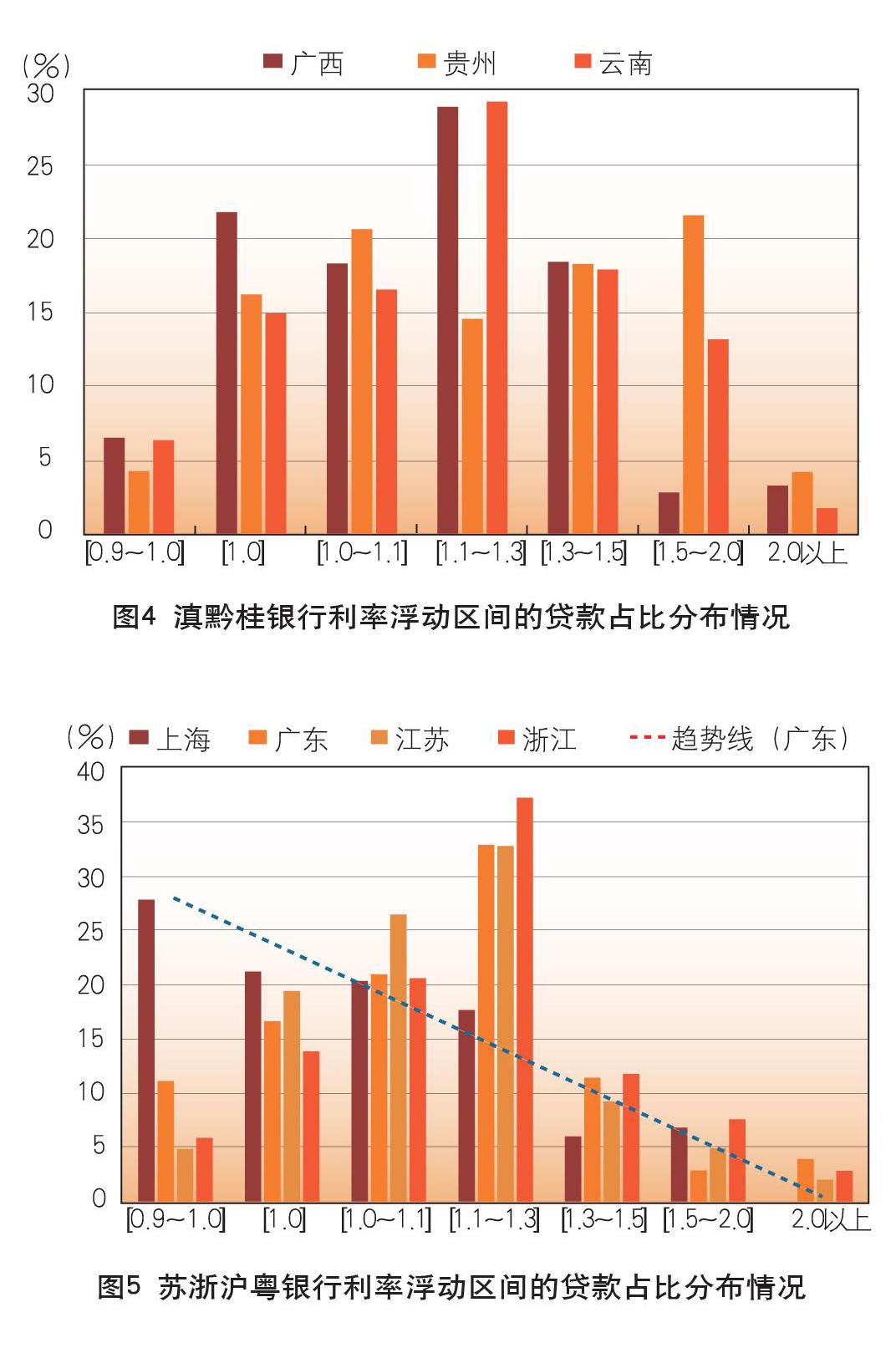

高浮动利率贷款比重较大

从银行贷款利率各浮动区间的贷款占比情况看,发达地区利率上浮低的贷款比重较大。以2014年为例,广西和云南省利率上浮30%以内的贷款占比分别为28.9%和29.1%,而同期广东、江苏和浙江占比均在30%以上,其中浙江省利占比则超过35%。另一方面,欠发达地区利率上浮30%以上的银行贷款占比要高于发达地区。2014年滇黔桂三省利率上浮30%以上的银行贷款平均占比为33.8%,其中贵州的比例最高,达到44.2%。相比之下,同期苏浙粤三省利率上浮30%以上的银行贷款平均占比为18.9%,其中江苏省的比例仅有16.2%。此外,上海市各浮动区间利率的贷款占比分布情况较为特别,其银行贷款利率的浮动大小与相应贷款额占比存在明显的反向关系。2014年上海利率下浮10%以内的银行贷款占全部贷款的27.8%,在各浮动区间利率的贷款占比中最高;而利率上浮30%以上的银行贷款占比仅为12.8%。

贷款利率上浮30%~50%的银行贷款占比提升较快

从趋势上看,滇黔桂三省贷款利率上浮30%~50%的银行贷款占比提升较快,其他利率浮动区间银行贷款比例的变化趋势与苏浙沪粤四省(市)基本一致。截至2014年12月,滇黔桂三省贷款利率上浮30%~50%的银行贷款占全部贷款的平均比例为18.2%,比2011年初提高10.7个百分点,其中贵州的提升幅度最高,从2011年1月的6.1%提高至18.3%;广西2014年12月末占比为18.4%,比2011年初提高了10.5个百分点。与之相比,同期苏浙沪粤贷款利率上浮30%~50%的贷款占比为9.6%,比2011年初仅提高4.7个百分点,其中浙江2014年末占比为11.8%,比2011年初上升1.4个百分点;广东占比由2011年1月的1.2%升至2014年12月的10.5%。

贷款利率浮动与企业融资关系分析

根据对滇黔桂三省企业融资情况及银行贷款利率浮动情况的分析,欠发达地区企业融资需求增长较快,虽然企业贷款融资的比重有所下降,但银行贷款仍是主要的融资渠道。而从银行贷款利率的浮动情况看,滇黔桂三省在基准利率基础上上浮30%以上的银行贷款占比要高于苏浙沪粤等发达地区,其中贷款利率浮动区间在(30%~50%)的银行贷款占比增长较快,显示欠发达地区存在银行利率上浮较大。本文以广西为实证分析对象,通过建立回归方程模型,研究欠发达地区贷款利率浮动与企业融资关系,以及利率变动对企业融资的影响。

总体变化关系。根据对广西非金融企业及机关团体贷款增速与各浮动区间利率贷款占比的回归分析结果显示,执行基准利率、基准利率上浮0.3~0.5倍和基准利率上浮1倍的人民币贷款占比对企业贷款的增速具有明显影响,即企业贷款需求的增长主要受基准利率、1.3~1.5倍和2倍以上基准利率这三个档次利率水平的影响。利率下浮影响较小被剔除,主是受符合利率下浮条件的企业过少影响甚微,银行考虑贷款风险、收益、富余资金不多等因素影响所致。

长期变化关系。从长期看,企业总体贷款增速与利率浮动水平存在一定程度的反向关系。其中当执行基准利率的人民币贷款占比每提高1%,企业的人民币贷款增速相应提高1.79%;执行1.3~1.5倍基准利率的人民币贷款占比每提高1%,企业人民币贷款增速相应提高1.03%;而当执行2倍以上基准利率的人民币贷款占比每提高1%,企业贷款增速则相应下降1.23%。

短期变化关系。从短期看,当执行1.3~1.5倍基准利率的人民币贷款占比每提高1%,企业人民币贷款增速相应提高1.24%;执行2倍以上基准利率的人民币贷款占比每提高1%,企业贷款增速则相应下降1.38%;执行基准利率的人民币贷款占比每提高1%,企业人民币贷款增速相应提高0.69%。短期内执行基准利率1.3~1.5倍和2倍以上的人民币贷款占比对企业贷款需求增长影响更为明显,表明企业对于贷款利率浮动的承受上限大概在基准利率的1.3~1.5倍之间,若利率上浮达到1倍以上则明显超过了多数企业的承受范围,导致企业的总体贷款增速下滑。

基准利率对企业贷款需求增长的影响较小。执行基准利率的人民币贷款占比变化对企业贷款需求增长的影响较小,主要原因在于欠发达地区富余资金远不及发达地区,以及符合基准利率贷款条件的企业过少。截至2014年12月,滇黔桂三省人民币存款余额合计57707.81亿元,仅为同期苏沪粤三地人民币存款余额的20.23%。其中广西2014年末的人民币存款余额为20079亿元,仅是同期上海人民币存款余额的28.87%,江苏的21.42%,广东的16.46%。在企业融资需求增长较快的情况下,欠发达地区存款资源的缺乏,直接限制了银行贷款资金供给的增加。从存贷比情况看,2014年末广西金融机构存贷比高达79.17%,而同期广东及上海的金融机构存贷比分别为63.86%和64.85%。在欠发达地区资金市场处于供求关系偏紧的状态下,银行贷款利率整体趋于上浮,执行基准利率贷款的比重缩小,因此难以对企业贷款的总体增速产生有效影响。

以上实证分析表明,由于欠发达地区流动性不足、符合优惠利率贷款条件的企业不多,多数企业只能被动接收银行贷款利率上浮,从而增加企业的融资成本,若利率上浮超过企业融资成本的承受上限,将抑制企业贷款增长。因此,应改善欠发达地区的流动性环境,实现地方金融市场的供求平衡,降低银行贷款利率的整体上浮水平,最终促进企业融资需求的增长。

降低欠发达地区企业贷款成本的建议

对欠发达地区采取定向调控流动性

存款准备金率是限制银行贷款数量的重要工具,因此存款准备金的调控能够对银行信贷资金的供给产生较大影响。目前我国中央银行主要通过对金融机构进行定向降准的方式进行定向调控,调控措施虽然体现了机构差别,但区域差别较小,难以有效缓解欠发达地区流动性不足的情况。因此我国的货币政策调控应当根据不同地区的经济金融发展状况加大对欠发达地区金融机构的定向调控力度,通过对区域内金融机构定向降准和降低再贴现率等多种调控工具结合,增加欠发达地区金融机构的信贷资金供给,引导银行贷款利率水平下降,促进企业融资成本的降低。

加强贷款融资利率监测和窗口指导

人民银行部门应当加强对辖区金融机构的利率监测,及时准确的掌握地方资金市场的供求情况,充分利用人民银行在辖区经济金融监测分析以及征信管理方面的信息资源优势,通过联席会议向商业银行通报和分析辖区经济金融形势,并根据经济金融发展需求和风险以及地方企业总体的信用状况对银行贷款利率的浮动管理提出相应建议,从而避免商业银行因信息不对称而过度上浮贷款利率,将贷款利率水平引导至合理区间,降低企业贷款成本,从而提高企业资金需求的满足率。

继续深化金融体系改革,促拓宽企业融资渠道

在货币政策定向宽松的同时,在地方上仍需推进多项改革,从而对改善企业融资现状形成长效机制。一是要取消部分金融行业的制度红利,加快民营银行、互联网银行进入银行业,加快小额贷款公司、村镇银行等中小金融机构的培育和发展,增加信贷供给总量,建立竞争有序、运行稳定、供给充裕的小微企业信贷服务体系。二是优化金融机构监管指标,提高银行贷款投放能力,加强重视银行资本充足率、动态拨备率、杠杆率和流动性比率等指标的监管,取消信贷额度和存贷比指标的监管,提高金融机构的审慎经营管理能力。

加强对中小企业融资的财政支持力度

一是增加对欠发达地区专项补贴资金的财政转移支付,扩大地方财政专项贴息资金的预算支出,从而提高地方财政的贴息杠杆水平,引导金融机构增加对中小企业融资的资金支出,降低企业融资费用支出;二是加强银企合作,将银行、担保机构推荐的企业纳入专项担保资金范畴,扩大财政资金扶持中小企业的覆盖面,并增加对担保机构的政策支持,对其承担的风险予以一定补助;三是完善税收调控机制,鼓励银行与中小企业开展融资业务,对中小企业的贷款利息收入进行税收减免,弥补对中小企业融资的高管理成本,以调动银行支持中小企业融资的积极性。

(作者单位:中国人民银行河池市中心支行)

猜你喜欢

农村农业农民·A版(2021年8期)2021-09-05

新少年(2020年12期)2020-02-26

祖国(2017年5期)2017-03-22

商情(2016年43期)2016-12-26

对外经贸实务(2016年12期)2016-12-22

企业导报(2016年20期)2016-11-05

商(2016年27期)2016-10-17

现代经济信息(2016年10期)2016-05-24

中国广播(2016年5期)2016-05-14

浙江社会科学(2004年4期)2004-04-22