中国A股系统性风险结构解析

2016-05-14 13:37丛明舒

银行家 2016年7期

丛明舒

引言

中国A股市场区别于发达国家成熟市场的一个重要特征在于中国A股市场的系统性风险所占比例过高。经过半个世纪的发展,美国股票市场的系统性风险已经由20世纪60年代的30%左右降低至目前的10%左右。与此同时,中国股市的系统性风险虽有下降趋势,但仍处于40%左右的水平,与发达国家还有比较大的差距。一般认为,A股高系统性风险的原因包括我国股票市场受宏观调控影响较大,上市公司信息披露质量较低,主动做空机制的缺乏,以及受近年来国际金融环境不稳定的影响等。

根据资本资产定价模型(CAPM),系统性风险占总风险的比例即为个股收益率对于市场收益率的回归系数,也即个股收益率与市场收益率相关系数的平方。因此,A股具有高系统性风险也即是说个股价格变动具有非常强的市场相关性。这种强相关性导致A股动量效应不明显而反转效应非常明显,以及显著的行业轮动现象。研究已经发现,在不同的历史时期与市场环境中,A股系统性风险水平有较大程度的波动,也有研究提过,牛市中个股相关性更强。但目前关于A股系统性风险仍然至少有三个问题尚未被回答:第一,系统性风险水平是否存在一定意义上的稳定性;第二,不同市场环境中系统性风险的解构是否有所不同;第三,我国股市高系统性风险是否由基本面因素决定。

为了回答这三个问题,本文将个股的系统性风险分解为行业间相关性和行业内相关性,也即将个股收益率与市场收益率相关系数分解为个股收益率与其所在行业收益率的相关系数(本文称为“行业内相关性”)和行业收益率与市场收益率之间的相关系数(本文称为“行业间相关性”),进而分别考察。结果表明:第一,横向比较不同的行业,无论是行业内相关性和行业间相关性都具有显著的稳定性,具有高相关性的行业持续具有高相关性,行业间相关性水平之间差异更为明显;第二,在具有高行业间相关性的行业也倾向于具有高行业内相关性,这种关联性在牛市中更为明显;第三,不同行业的行业内或行业间收益率相关性的差异无法用这些行业基本面的相关性的差异来解释。前两个结果与曹晋等人研究中提到的“不同行业上市公司的系统性占总风险比例没有显著的差异”有所不同,第三个结果与发达国家市场的情况有所区别,事实上,Beaver和Manegold的研究显示,美国市场个股间价格系统性风险的差异可以被其盈利系统性风险的差异显著性地解释。本文的这三个结果有助于加深现有对A股系统性风险结构的理解。

数据与计算

本文数据来源于Wind金融数据库。本文选取国泰君安28个一级行业指数及其所有成分股自2001年至2015年的周收盘价,以及自2002年至2015年的季度盈利数据(因2001年以前上市公司仅披露年报和半年报,《公开发行证券的公司信息披露编报规则第13号——季度报告内容与格式特别规定》(证监发[2001]55号)要求“2002年第一季度起,所有上市公司必须编制并披露季度报告”)进行分析。本文以周为频率计算价格相关性与现有文献的方法相符,原因在于这样可以减轻使用日交易数据引发的内生性误差等一系列计量经济问题,也较少受A股涨跌停板等一系列交易制度限制的影响。同时,相比于以月为频率计算相关性,周交易数据可以提高观测频率,从而使得计算年内相关性具有足够多的观测值,以降低计算误差。对于盈利数据,由于财务报告频率的限制,只能采用季度数据,于是本文并未按年计算每年的盈利数据相关性。

具体而言,本文计算如下一系列相关系数:

(1)对于2001年至2015年全期间,以及2001年至2015年每年,分别计算28个行业指数收益率与这28个行业指数的平均收益率之间的相关系数,作为每个行业在该时期的行业间收益率相关性。

(2)对于2001年至2015年全期间,以及2001年至2015年每年,对于每一个国泰君安一级行业指数,计算其成分股收益率与该行业指数收益率之间相关系数的平均值,作为该行业该时期的行业内收益率相关性。

(3)对于2002年至2015年全期间,计算每个行业指数所有成分股的盈利变动,并对于每个成分股的盈利变动予以标准化,然后计算每个行业平均盈利变动与所有盈利变动平均值之间的相关系数,称为该行业的行业间基本面相关性,同时计算每个行业所有成分股的盈利变动与行业平均盈利变动之间的相关系数,称为该行业的行业内基本面相关性。

为了区分起见,下文若未特别指出,行业间相关性和行业内相关性均指收益率相关性。

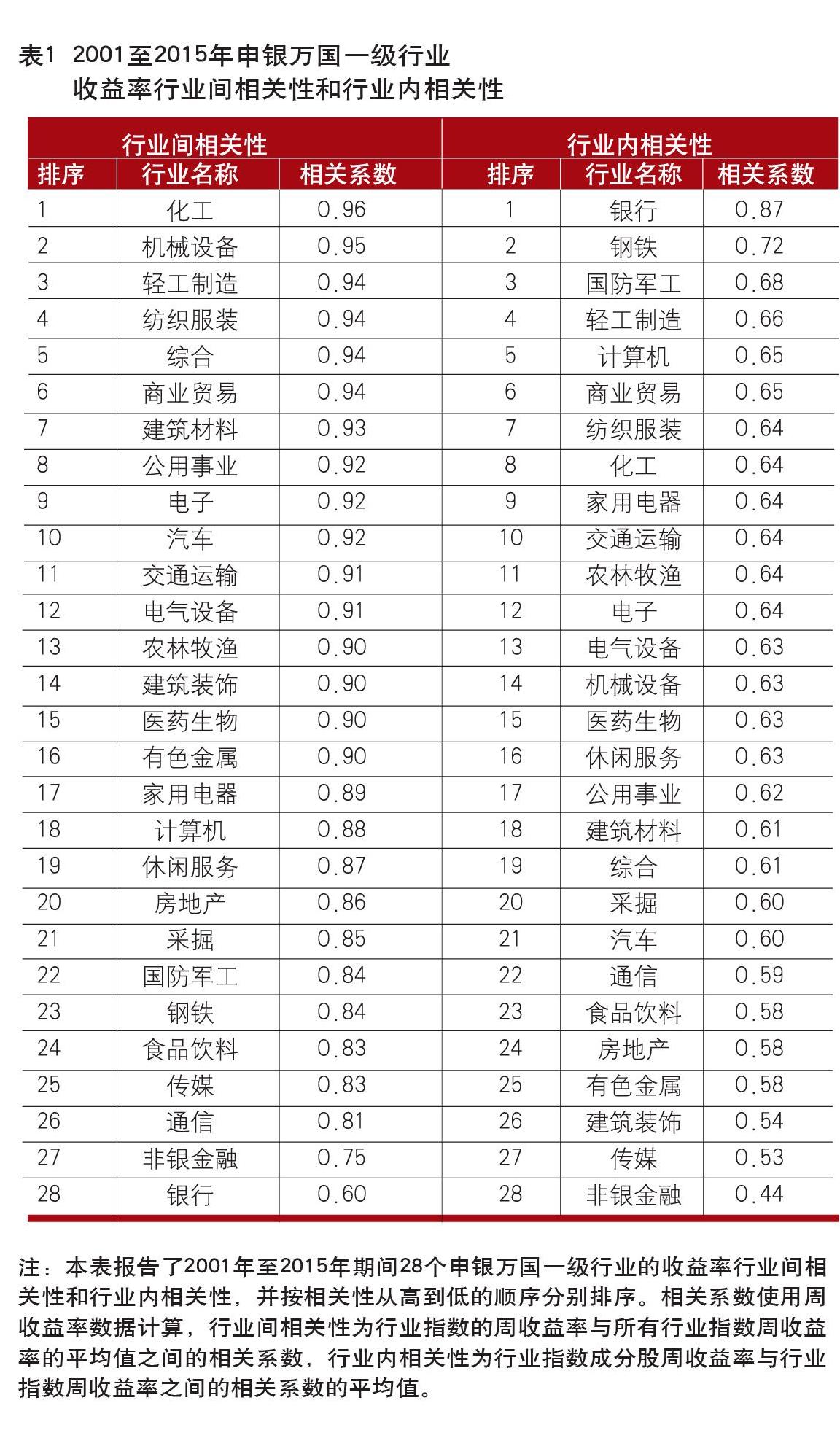

表格1报告了按如上方法计算的2001年至2015年期间28个申银万国一级行业收益率的行业间相关性,并按相关性从高到低的顺序分别排序。结果显示,除银行和非银金融行业外,大多数行业的行业内相关性或行业间相关性之间的差距并不大,且二者大致上成正相关关系。银行和非银金融由于其行业的特殊性质,导致其统计特性与其他行业有较大程度的差异。银行行业与其他行业的相关性很低,但行业内的相关性则非常高;非银金融行业的行业间和行业内相关性则都比较低。在本文后续分析中,将剔除银行和非银金融行业,以保证统计结果的稳定性。

实证检验

行业间相关性和行业内相关性的时间稳定性

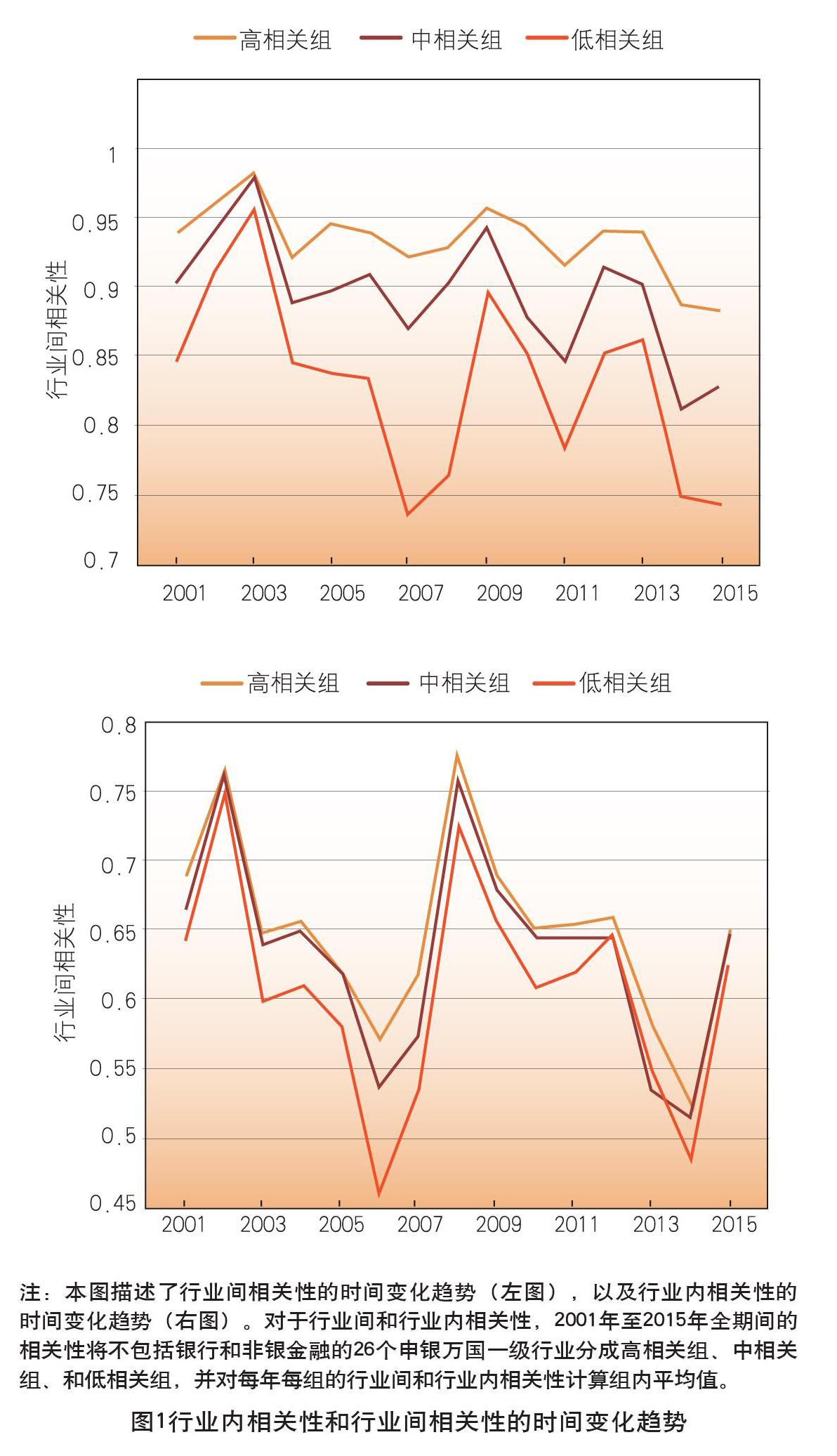

本节考察按上文定义并计算的行业间相关性和行业内相关性是否存在一定意义上的稳定性。事实上,已有文献已经多次指出,因为经济形势和市场环境的变化,不同年份的系统性风险水平波动比较大。与之类似,对于每一个特定行业而言,它在不同年份的行业间和行业内相关性存在明显的年份效应。比如,在2008年市场急剧下跌时,行业间相关性较低而行业内相关性非常高,也就是说当时存在明显的同一个行业内所有股票普遍下跌的现象。由于时间维度存在较大的不确定性,而且这种不确定性很难被控制,我们在此并不研究行业间相关性和行业内相关性的时间序列层面的变化趋势,而是对不同行业在每一个年份做横向比较,考察是否某些行业持续的具有相对较高或较低的行业内或行业间相关性。如果这一点不成立,不但是行业内或行业间相关性的绝对数值,它们的秩序关系也变得随时间不稳定,那么我们在表格1中的排序将变得没有意义,也导致本文下面进一步的分析失去基础。

图表1将不包括银行和非银金融的26个申银万国一级行业按表格1中列明的行业间相关性和行业内相关性分成高相关组、中相关组、和低相关组,并对2001年至2015年每年计算每组行业间相关性和行业内相关性的平均值,按时间序列绘制以展现其时间变化趋势。结果表明,横向比较不同的行业,具有高相关性的行业持续具有高相关性,但行业间相关性水平之间差异更为明显。这在直观上表明无论是行业内相关性和行业间相关性在秩序关系上都具有显著的稳定性。

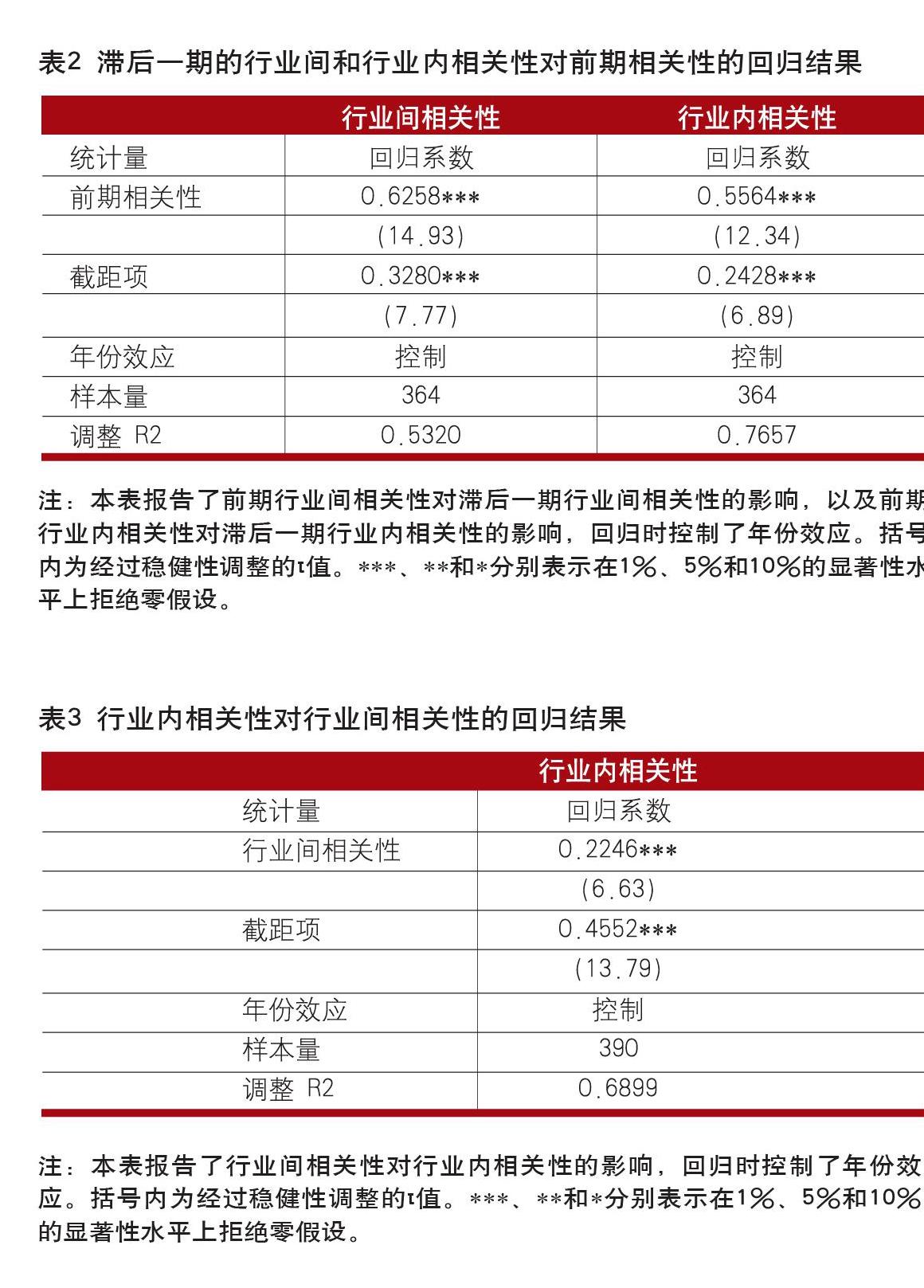

更进一步,分别针对行业间和行业内相关性,我们使用滞后一期的相关性水平对前期相关性做回归,并在回归中控制了年份效应。回归结果列示在表格2中。结果显示,无论是行业间相关性和行业内相关性都与前期相关性具有非常显著的正相关关系。具体而言,前期行业间相关性的62.58%会延续至后一期,前期行业内相关性的55.64%会延续至后一期,这样的结果说明我们用历史相关性估计未来的相关性水平是可靠的。

行业间相关性和行业内相关性的关系

前文已经提到,具有较高行业间相关性的行业也具有较高的行业内相关性。这可以理解为如果某个行业更容易受到宏观市场环境的影响,那么这个行业内的企业也更容易受到相对一致的影响。本节更为细致地考察行业内相关性和行业间相关性的关系。

首先,我们将行业内相关性对于行业间相关性做回归分析。与上节类似,回归中控制了年份效应。结果表明,行业间相关性的22.46%可以解释行业内相关性水平,这在1%的置信水平下是显著的。

更进一步,我们分年度计算了行业内相关性和行业间相关性的相关系数,并在图表2中描绘了其时间变化趋势。同时,图表2中叠加描绘了同期上证综指走势图。结果显示,在2008年之前,行业内相关性和行业间相关性的正相关关系非常明显,这种正相关关系在2008年股市大跌后开始减弱甚至倒转,在2015年牛市中再次得以恢复。大致而言,行业内相关性和行业间相关性的相关系数随股票指数正方向变动。

收益率相关性和盈利相关性的关系

最后,我们试图回答一个问题,不同行业的收益率相关性的差异是否由基本面因素决定。也即是研究,是否某些行业的股票收益率与市场收益率关联度更大是因为这些行业的盈利水平更容易受市场整体盈利水平的影响,某些行业的股票收益率在行业内关联度更大是否因为这些行业的行业内不同企业更容易同时盈利或亏损。在有效市场的情况下,这个答案应该是肯定的,对于美国股市的实证研究也表明盈利水平的系统性风险可以显著地解释股票收益率的系统性风险。

我们在图表3中绘制了将除银行和非银金融外26个申银万国一级行业的行业间收益率相关性和基本面相关性的关系图,以及行业内收益率相关性和基本面相关性的关系图。并在表格4中报告了行业间和行业内的收益率相关性对于盈利相关性的回归结果。结果说明,无论是行业间相关性还是行业内相关性,收益率相关性和基本面相关性并无正相关关系,事实上,二者的R2统计量分别仅为0.01和0.02。也即是说,从盈利意义上,不同行业行业内或行业间的收益率相关性的差异无法用基本面相关性的差异来解释。

更为细致地考察不同行业的行业间和行业内的收益率相关性和基本面相关性,我们发现钢铁行业和机械设备行业的相关性水平距离其他行业具有较大程度的差异。钢铁行业的行业间基本面相关性远低于其他行业,但行业内的基本面相关性处于正常区间;与之相反,其行业间的收益率相关性处于正常区间,但行业内的收益率相关性远高于其他行业。这说明,虽然钢铁行业从报告的盈利数据来看与市场整体盈利相关性比较弱,但钢铁行业股票价格仍然跟随市场行情变动,而且不同钢铁企业非常容易出现同涨同跌的现象。机械设备行业虽然其盈利水平与市场整体盈利水平相关性较弱,但在股票表现上却与市场行情呈现了很强的相关性;虽然不同的机械设备企业更容易同时盈利或亏损,但不同企业的股票收益率表现依然存在较高程度的分化。上述现象的存在可能来自于这两个行业的长周期和前周期特征,也可能来自于会计信息披露质量问题,有待进一步实证研究验证。

结论

本文将个股的系统性风险分解为行业间相关性风险和行业内相关性风险,从而分别考察并分析其时间变化趋势与相关关系。结果表明:第一,横向比较不同的行业,无论是行业内相关性和行业间相关性都具有显著的稳定性;第二,在具有高行业间相关性的行业也倾向于具有高行业内相关性,这种关联关系与股票市场行情走势成正方向变动;第三,不同行业行业内或行业间收益率相关性的差异无法用这些行业基本面的相关性的差异来解释。本文的结果表明,A股系统性风险的结构在一定意义上是稳定并可以预测的,但是在资产定价意义上,A股市场并非完全有效的。本文的结论有助于加强对我国A股市场高系统性风险的理解。

(作者单位:北京大学光华管理学院金融系)

猜你喜欢

今日财富(2022年15期)2022-05-24

医学食疗与健康(2022年2期)2022-04-23

股市动态分析(2021年25期)2021-12-30

中国新闻周刊(2021年9期)2021-03-29

商情(2017年27期)2017-09-09

科学与财富(2017年20期)2017-07-10

中国经贸(2017年6期)2017-04-24

考试周刊(2017年8期)2017-02-17

投资与理财(2015年9期)2015-05-13

债券(2014年12期)2015-01-04