出口能力、汇率变动及对纺织上市企业经营绩效影响的研究

2016-05-14 08:37汪高杨秀刚

时代金融 2016年8期

关键词:经营绩效

汪高 杨秀刚

【摘要】中国纺织业是中国国民经济中重要的出口创汇产业,出口额占全国出口总额15%以上。由近十年的纺织品行业出口情况,纺织品行业几近处于净出口的状态,因而研究纺织品出口更具有意义。纺织品出口对企业影响因素中,汇率的变动不单只是对一个出口企业产生单纯的影响,其影响是多层次、多方面的。基于这一新的视角,本研究对纺织品出口上市企业具有代表性十六家企业2007至2014年全新数据,采用相关工具进行处理,运用文献法、案例法以及沃尔评分法和因素分析法等较新理论进行分析,最终验证汇率变动对经营绩效有正向影响,汇率变动对出口能力有正向影响,出口能力对经营绩效有负向影响;并提出从营业收入与营业成本等方面来解析汇率变动影响经营绩效与出口能力的原因与要素,并提出了出口销售陷阱。最后提建议纺织出口上市企业可采取,提高销售利润率,适当减少负债,提高货品处理速率,从外销适当转内销,适当持有现金人民币,以及求取政府相关政策及税务支持等方法来应对人民币的持续升值。

【关键词】汇率变动 出口能力 经营绩效 出口销售陷阱 营业收入 营业成本

一、引言

汇率的波动能够对一个国家的对外贸易产生深层次的影响,而汇率变动通过多种方式来影响一个国家出口企业的生产运营。汇率的变动不单只是对一个出口企业产生单纯的影响,其影响是多层次、多方面的。2005年7月中国汇率形成机制改革以来,人民币兑换美元呈现出明显的上升趋势,从2007年的年平均汇率7.6071RMB/USD下降到2014年的6.1424RMB/USD,这一趋势严重影响了中国纺织品出口企业微薄的利润率。在自2005年以来的人民币汇率制度改革与美元下行的压力下,人民币升值进程的速度加快,人民币汇率的变动对中国的出口企业盈利能力、资产周转与偿债能力等体现的企业经营绩效产生重要的影响。

中国纺织业是中国国民经济中重要的出口创汇产业,出口额占全国出口总额15%以上,其进出口贸易的巨额顺差,成为中国增创外汇和积累资金的重要渠道,在中国国民经济中占据着十分重要的地位。我国纺织品出口现状是增长速度较快,纺织品出口结构单一,外企迅速发展。从2002年到2012年,我国纺织品出口额从618.6亿美元持续增长到2549.2亿美元,十年里增长了4倍多,占出口总额的百分比也在15%左右。虽然纺织品行业从2010年平均利润率仅为5.05%上升到了2011年的5.49%,但是仍然避免不了外销转内销的压力。

二、文献综述

(一)相关概念与界定

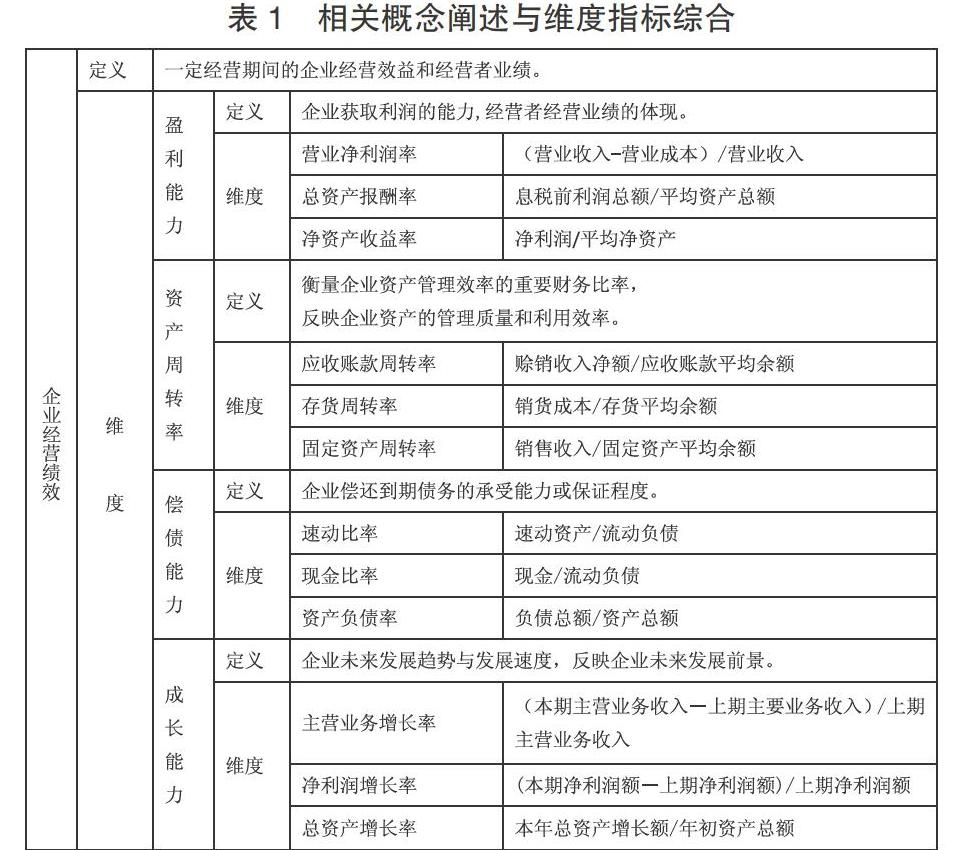

企业经营绩效企业经营绩效是指一定经营期间的企业经营效益和经营者业绩,要从盈利能力、资产周转率、偿债能力、成长能力以及汇率、出口能力等相关概念进行理论上进行分析,经营者业绩主要通过经营者在经营管理企业的过程中对企业经营、成长、发展所取得的成果和所做出的贡献来体现。盈利能力是指企业获取利润的能力,是投资者取得投资收益、债权人收取本息的资金来源,是经营者经营业绩的体现,也是职工集体福利设施不断完善的重要保障。资产周转率是企业资产运营效率的一项数据指标,体现的是企业生产运营期间全部资产从投入到产出这一过程的流转速度,反映的是企业对全部资产的利用效率与管理质量。企业的偿债能力是指企业资产能够偿还长期与短期相关债务的能力。企业是否具有现金支付与偿还债务的能力,是检测企业健康状况和发展情况的关键。企业成长能力是指企业未来发展趋势与发展速度,包括企业规模的扩大,利润和所有者权益的增加。企业成长能力是随着市场环境的变化,企业资产规模、盈利能力、市场占有率持续增长的能力,反映了企业未来的发展前景。出口能力是指一个企业出口的营业情况,主要体现企业出口的营业收入占据整个企业的基本情况,也体现企业的出口依赖度。

(二)出口能力与汇率变动关系

杨雪梅(2009)对中国各类商品出口收汇率波动的情况进行了抽样调查,得出结论认为汇率波动对中国的各类商品进出口都产生不利影响,汇率会对各类企业的进出口产生重要影响。骆金龙(2009)计量数据证明出口量跟随人民币升值而升高,但存在最高特定值,其后人民币的升值将会使出口量下降。汇率变动对企业出口能力影响的出口量数据将成正态分布。张丹(2010)中国的汇率制度长期累积所带来的贸易效应集中得到释放,使中国出口产品失去了原本的价格优势,从而也导致出口额得下降。汇率的变动对不同国家的贸易也产生不同影响,但是汇率的变动都会带来出口额的变化,影响企业的出口能力。马君潞(2010)出口、国外收入与人民币实际有效汇率影响的出口价格之间存在长期均衡关系。人民币长期升值的汇率波动必然引起出口减少,汇率波动风险的增加也必然会使汇率变动的出口抑制效果最大化。洪增光(2011)研究说明人民币升值的汇率变动是中国纺织服装行业出口能力的重要影响因素;并提出建议从外汇的计算方式,对企业技术的创新和对外汇风险的预防等方面来应对汇率变动,保障企业的出口能力。孔燕亭(2012)研究认为人民币汇率的变动会对中国的进出口额产生影响,汇率变动对出口的影响更为显著,但是对出口的不同国家也有不同影响,汇率的变动对中国的出口额影响较大,更大影响出口企业的出口能力。吴前伟(2013)汇率变动是影响出口贸易额的重要经济因素,在浮动汇率制度的影响下,汇率变动由外汇市场与外汇供求共同所决定,且汇率的变动会影响出口贸易额,从而影响企业的出口能力。刘波(2013)汇率波动对出口企业关于现金持有的相关政策具有影响,并证明当汇率上升时,企业现金持有将会下降,当汇率下降时,企业现金持有将会上升,汇率的变动会影响出口的现金流量的现金持有。红梅(2013)产品外销价格提高有利于降低出口换汇成本,汇率变动影响加工贸易利润水平,汇率变动直接影响纺织出口的能力。涂旺(2013)认为在一般情况下,人民币对美元升值,出口额将会减少,相反,人民币对美元贬值,出口量将会增加。通过对近年人民币/美元汇率波动、进口量与出口量数据的分析,得出结论为人民币/美元汇率的变动与中国进出总额之间存在较大的相关性。丁正良(2014)实际汇率的贬值,将会促进出口贸易,但是对进口贸易得影响较小;实际人民币汇率与中国经济增长存在长期均衡关系,实际汇率升值将不利于中国经济增长的持续增长。研究认为人民币升值幅度较大,促使成本黏性加大,从而显著加大企业自由现金流下降趋势,人民币汇率变动通过成本黏性机制作用于微观企业现金流,从而影响企业的出口。尤强(2015)样本数据分析证明人民币升值对辽宁省上市公司的净现金流产生负面影响,汇率变动有可能对出口企业产生财务风险,影响企业的出口能力。

(三)出口能力、汇率变动与经营绩效的关系

谷任、吴海斌(2007)通过计量分析得出结论,人民币汇率对中国纺织类出口价格的影响巨大,人民币实际有效汇率使纺织品出口面临巨大竞争压力,贸易争端与汇率对服装等纺织品出口价格造成相当程度的影响。李莉(2007)提出中国纺织品出口是中国重要的创汇产业,但是也面临如产能膨胀、低成本优势弱化、技术滞后和缺乏品牌等问题,对中国的纺织品出口造成了出口价格竞争优势降低和汇率收入降低等影响。林燕云(2008)认为上市公司的财务质量评价要从盈利能力、偿债能力、经营能力和发展能力四方面来评价。李雅丽(2009)通过对2005年到2008年我国出口企业商品价格变动进行研究发现,中国出口商品价格应对汇率变动的弹性低,人民币汇率的变动会对中国企业的经营产业结构具有显著影响。黄海源(2010)通过建立模型并选取2005年—2009年的相关数据,通过平稳性检验与协整检验得出结论,认为人民币汇率变动对企业造成交易风险、折算风险和经济风险,建议中国纺织企业加强汇率风险管理。封媛姬(2011)通过研究得出中国月度出口商品价格主要影响因素之一是人民币汇率,其影响程度为86.6%。王世杰、洪增光(2011)通过模型检验与分析之后得出结论认为长期看来人民币汇率的变动对中国纺织品出口有积极的影响,但是短期内人民币汇率的变动会给纺织出口企业带来负面影响。人民币汇率对纺织出口企业短期与长期差异很大,但是企业对短期影响更加明显。陈思(2013)认为中国的纺织品贸易占到全球纺织品贸易的重要地位,并为中国创造了巨大的汇率贡献,并从汇率、居民消费价格指数、输入国GDP等因素对中国纺织品出口的影响进行分析,最终得出各因素对中国纺织品出口有显著影响的结论。张欣、孙刚(2014)对中国上市公司的微观数据实证研究提出,企业生产率的提高有助于提高公司的利润率,从而提升出口企业对于汇率变动的承受能力。提升企业的运营生产力率有助于缓解人民币升值背景下出口企业的经营困境有重要意义。张伯伟、田朔、许家云(2015)通过回归关系验证了汇率变动对企业融资能力有很大影响,出口企业尤其难以抵挡汇率带来的融资压力,即汇率变动会影响公司的股价。

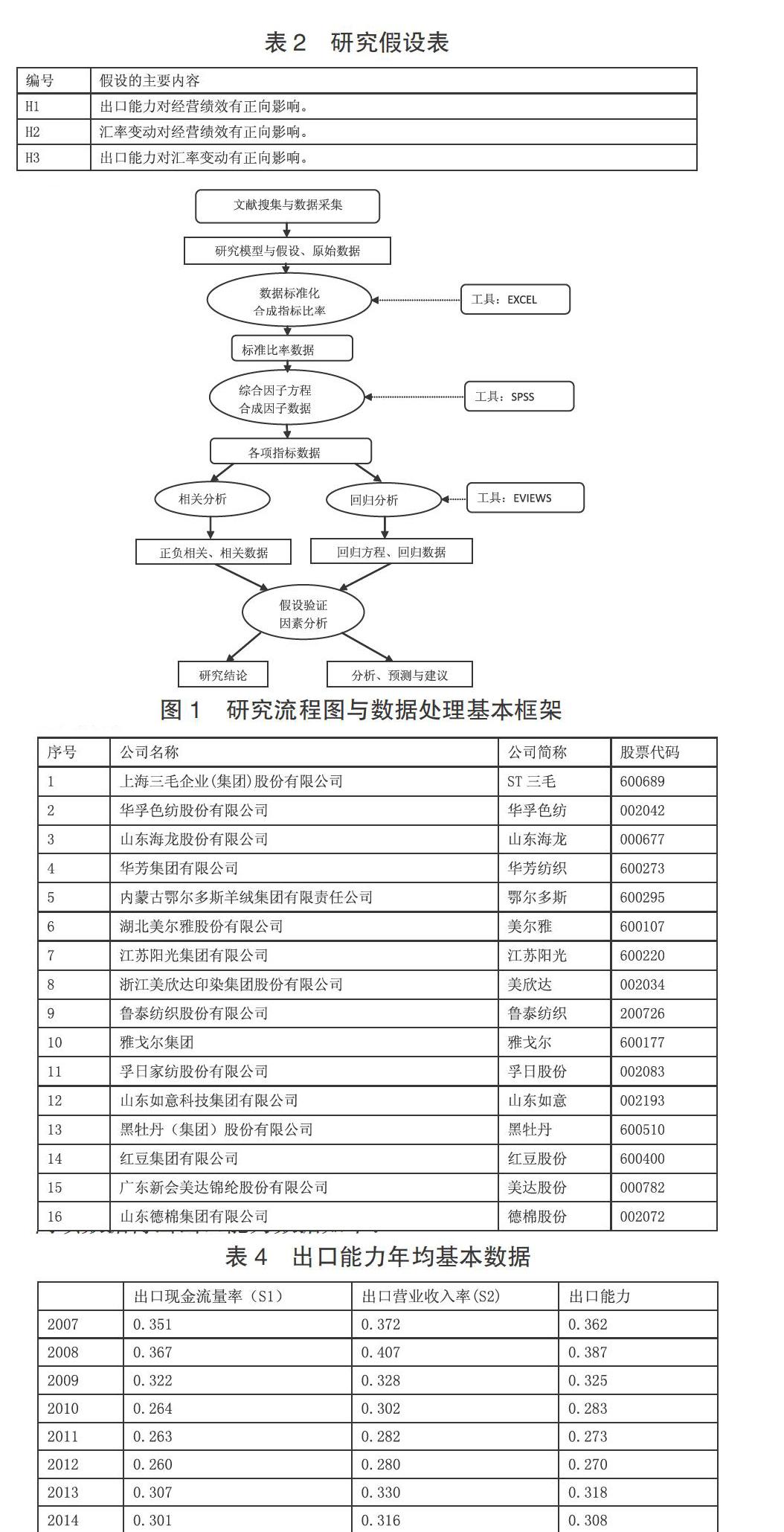

三、研究假设

本文以出口能力为自变量,以汇率变动为中间变量,以经营绩效为因变量,其因变量维度为:盈利能力、资产周转率、偿债能力与成长能力。相关概念阐述与维度指标如下:

表1 相关概念阐述与维度指标综合

■

根据这些变量提出以下假设:

表2 研究假设表

■

四、研究方法与流程

本文将从研究的采集数据标准出发,确定数据的采集、整理、处理和得出数据结论并进行分析一系列方法与流程。

■

图1 研究流程图与数据处理基本框架

按照符合上市企业、纺织品相关企业和以出口为主三大标准,参考纺织服装进口统计及预警系统2012年中国纺织品服装出口企业排名,本研究拟采集对纺织品出口上市企业具有代表性十六家企业数据,企业列表、企业简称及股票代码相关信息表3研究公司信息列表。

■

五、研究分析

从2007年至2014年十六家样本公司的财务报表中提取出口营业收入、期末营业收入、出口现金流量与本期现金流量的相关数据,运用出口现金流量率与出口营业收入率计算公式处理,并平均两项数据得出出口能力数据如下:

表4 出口能力年均基本数据

■

通过从中国货币网下载标准每月人民币兑美元标准中间价数据,以CNY/USD为标准,均衡当年每月汇率中间价数据,从而处理出年平均汇率中间价数值。

表5 2007~2014年汇率中间均价

■

运用2008年到2014年的成分系数矩阵,采用沃尔评分法,对2008年到2014年的相应成分进行公式建立,建立各年度模型。并运用所建立的模型求得十六家企业2007~2014年的经营绩效因子得分。

表6 纺织上市出口企业年度因子得分数据

■

运用出口能力、汇率变动与经营绩效的因子得分的平均值,采用EVIEWS做相关分析与回归分析,可以清晰的分析出经营绩效与汇率变动的基本情况;通过EVIEWS分析出口能力、汇率变动与经营绩效回归数据分析表如下:

表7 汇率变动、出口能力与经营绩效回归分析

■

通过回归分析出口能力对汇率变动影响的P值为0.097较大于0.05,证明出口能力对经营绩效的正向影响较为显著。出口能力对经营绩效影响P值为0.643远高于0.05,证明汇率变动对出口能力的影响并不显著,对其进行修正,出口能力对汇率变动有负向影响。出口能力于汇率变动对经营绩效的影响P值分别为0.066与0.004,前者稍大于0.05而后者远小于0.01,故证实出口能力对经营绩效的影响较为显著,而汇率变动的中介效应显著性较好。基于此对假设进行验证。

■

研究证实其基本关系为下:

■

通过对汇率变动、出口能力、营业利润率(Y1)、总资产报酬率(Y2)、净资产收益率(Y3)、应收账款周转率(Y4)、存货周转率(Y5)、固定资产周转率(Y6)、速动比率(Y7)、现金比率(Y8)、资产负债率(Y9)、主营业务增长率(Y10)、净利润增长率(Y11)、总资产增长率(Y12)的相关关系与回归分析处理。

表9 出口能力、汇率变动与经营绩效数据指标相关分析

■

六、研究结论与建议

本文就通过出口能力对经营绩效的影响的定性与定量研究,分析汇率变动的中间效应,分析与研究的基本结果如下:

第一,2007年至2014年,汇率从7.607逐步平稳下降到6.142,人民币逐步升值,但是升值速率并不是很大。出口能力从2007年到2008年有一定的上升,但随后两年急剧下降,随后两年随之保持低位平稳,但是2012年到2014年又有所回升。总体保持一定起伏,但是并没有出现巨大落差。

第二,研究通过因素分析进行降维,得出成分得分矩阵,采用沃尔评分法的思想对相关项进行付权,最后建立起经营绩效因子得分模型。从2007年至2014年,每年都建立起一个得分方程,分别计算成分f1、f2、f3以及f4,运用成分得分处理出F,即通过得分模型就能求出经营绩效的因子得分。

第三,通过路径分析,路径分析图的阐述出口能力对汇率变动有7.25的影响,出口能力对经营绩效有-5.49的影响,汇率变动对经营绩效有1.04的影响,通过P值可以看出其影响显著,并通过出口能力、汇率变动与经营绩效的回归分析,汇率变动在其中的中介效应显著,因此对研究假设进行验证,汇率变动对经营绩效有正向影响,出口能力对汇率变动有正向影响,出口能力对经营绩效有负向影响。

依据经营绩效模型,结合纺织上市出口企业的实际情况,本研究提出以下建议:

第一,本文预见,人民币汇率与出口能力会极大的影响纺织上市出口企业的经营绩效。在人民币汇率下降,出口情况起伏不定的情况下,纺织出口企业要做好经营绩效下降的准备。

第二,本文认为,纺织上市出口企业要着手从盈利能力、资产周转率、偿债能力以及成长能力这四个基本方面出发,提升盈利能力、增加资产周转率,适当增加负债以及增强成长能力。

第三,防止出口销售陷阱,要重点注意销售利润率这个指标,营业收入的提高随之也会带来营业成本的提高,要把握市场脉搏,注意出口的销售额度,及时注意市场的消费反馈,切忌盲目增加资产投入与负债。

参考文献

[1]Hifza Malik,Determinants of insurance companies profitability: an analysis of insurance sector of Pakistan[J].Academic Research International, 2011.11.

[2]IVO PH. JANSEN, A Diagnostic for Earnings Management Using Changes in Asset Turnover and Profit Margin[J].Contemporary Accounting Research, 2012.3.

[3]Morgan Swink, The Effects of Cross-Functional Integration on Profitability, Process Efficiency, and Asset Productivity[J].Journal of Business Logistics, 2014.11.

[4]Qasim Saleem, Impacts of liquidity ratios on profitability[J].Interdisciplinary Journal of Research in Business, 2011.7.

[5]Viswanatha Reddy, Analysis of Liquidity, Profitability, Risk and Financial Distress: A Case Study of Dr. Reddys Laboratories Ltd[J].Indian Journal of Finance, 2012.12.

[6]陈思.人民币外升内贬对我国纺织品出口的影响研究[D].湖南大学,2013.4.

[7]陈益云.基于总资产报酬率的因素分析法的陷阱分析[J].会计之友,2012.

[8]陈忠.简析企业资产负债率[J].江苏纺织,2002.2.

[9]陈小芬.人民币汇率波动对我国制造业销售收入的影响—基于IEPSVAR进行的研究[D].华中科技大学,2012.10.

[10]丛珊珊.从现金流量分析企业的偿债能力[J].商场现代化,2014.8.

[12]储修忠.关于总资产报酬率的思考[J].交通财会,2010.11.

[13]蔡慧鹏.销售利润率和营业利润率孰为合理[J].中国乡镇企业会计,2001.12.

[14]冯婉仪.存货周转率对企业绩效的影响[J].现代经济信息, 2012.6.

[15]封媛姬.汇率变动对中国出口商品价格的影响研究[D].东华大学,2011.1.

[16]高守贵.中国纺织品出口企业经营风险及防范[J].湖南农业大学学报(社会科学版),2003.12.

[17]谷任,吴海斌.汇率变动、市场份额与中国纺织品服装出口竞争力[J].世界经济,2007.3.

[18]郭天明.企业内部资本运营能力提升的影响因素与策略[J].生产力研究,2008.12.

[19]黄彦君.人民币汇率制度演变的产业发展动因[J].经济问题探索,2015.1.

[21]胡冰清.我国制造业的外汇风险暴露及其影响因素[D].中国科学技术大学,2014.5.

[22]何桂莲.汇率变动对合并报表影响研究——以NE集团为例[D].西北农林科技大学,2014.5.

[23]何林娟.资产结构与企业成长能力的实证研究[D].成都理工大学,2013.5.

[24]黄海源.汇率波动对我国纺织服装业出口影响的实证分析[J].区域金融研究,2010.5.

[26]姜晓文.应收账款周转率的应用[J].财会月刊,2003.10.

[27]纪培琴.对现行流动比率指标缺陷的科学修正[J].中国科技信息, 2006.6.

[28]柯丽.杜邦财务体系在分析程序中的应用问题初探[J].东方企业文化,2013.

[29]李检华.人民币汇率制度演变现状及前瞻[D].湖南大学,2011.3.

[30]李莉.人民币升值条件下的中国纺织品出口问题分析[J].鲁东大学学报(哲学社会科学版),2007.3.

[31]李雅丽.人民币汇率变动对我国出口商品价格影响研究——基于汇率不完全传递理论视角[J].上海财经大学学报,2009.9.

[32]李云美.公司短期偿债能力分析的具体运用[J].经济师, 2009.6.

[33]刘富江,江源.人民币升值对我国出口企业利润和就业的影响[J].统计研究,2010.12.

[34]林燕云.基于层次分析法的上市公司财务质量评价[J].中国管理信息化,2008.6.

[35]罗小兰.浅析企业存货周转率的评价与改进[J].金融经济,2012.12.

[36]马广元,吴凌寒,刘军.我国汇率变动对商业银行盈利能力的影响研究[J].浙江金融,2008.11.

[37]马飒.人民币汇率变动对中国出口企业的绩效影响[J].南通大学学报(社会科学版),2014.11.

[38]彭瑞栋,王炜.存货周转率应用的改进研究[J].现代商业,2014.

[39]钱晓怡.应收账款周转率与存货周转率的结合分析[J].财会月刊,2012.7.

[40]乔军.流动比率指标的局限性及其修正探析[J].会计之友(下旬刊),2006.7.

[41]邱敬波.如何分析企业的盈利能力和偿债能力[J].华东经济管理,2001.6.

[42]孙建国.存货资金周转率分析方法剖析[J].会计研究,2005.7.

[43]宋晓丽.企业偿债能力风险的理论研究与识别——基于流动比率指标评价财务状况的局限性[J].现代商业,2009.2.

[44]陶红艳.降低资产负债率的对策[J].考试周刊,2014.

[45]田天,陈斐.论流动比率指标评价财务状况的局限性及创新对策[J].财会学习,2008.2.

[46]王秋云.浅析当前财务分析存在的问题及改进[J].现代营销(学苑版),2012.

[47]王宁.应收账款周转率指标的改进[J].财经界(学术版),2015.

[48]王福胜,宋海旭.短期偿债能力评价指标的局限性及其改进[J].哈尔滨工业大学学报(社会科学版),2010.1.

[49]王怀明,卞琳琳,刘爱军.流动资产营运与盈利性、成长性关系分析——对中国农业上市公司的实证研究[D].中国农学通报,2007.9.

[50]王根蓓.汇率调整、定价模式与出口加工企业盈利能力:汇率调整微观效应的弹性分析[J].世界经济,2008.7.

[51]王满菊.浅议企业盈利能力[J].中外企业文化,2014.9.

[52]王世杰,洪增光.人民币升值对我国纺织服装行业出口的影响[J].华东交通大学学报,2011.12.

[53]吴一玉.基于因子分析法的通信设备制造业上市公司财务分析[D].武汉理工大学,2011.4.

[54]徐敏,简鸿飞.对存货资金周转率细化的探讨[J].会计之友(下旬刊),2008.

[55]熊飞虎.浅谈总资产报酬率计算公式的确定[J].时代金融,2012.5.

[56]袁牧星.浅谈流动比率与应收账款周转率的关系[J].企业技术开发,2005.8.

[57]袁志刚.人民币升值对我国各行业利润率变动的影响—基于2007年投入产出表的研究[J].金融研究,2011.4.

[58]袁鑫,王翠.汇率变动对跨国公司现金流量的经济影响[J].财会通讯,2010.12.

[59]杨妍龙.浅谈杜邦分析法和因素分析法在财务管理中的应用[J].财政监督,2010.10.

[61]杨发文.企业成长力评价指标体系及应用研究[D]西南财经大学,2008.11.

[62]朱孟楠.国际金融学[M],厦门大学出版社,1999.1.

[63]张欣,孙刚.汇率变动、生产率异质性与出口企业盈利能力研究——基于701家上市公司的实证检验[J].国际金融研究,2014.10.

[64]张伯伟,田朔,许家云.汇率变动、融资能力与中国企业出口[J].山西财经大学学报,2015.3.

[65]张宇扬,卜华.现行应收账款周转率公式的缺陷与改进[J].中国管理信息化,2008.6.

[66]张英明,费慧娟.偿债能力分析中几个重要财务比率的解读[J].审计与经济研究,2002.1.

[67]张明龙.企业偿债能力的财务比率分析[J].学术论坛,2005.1.

[68]张宁.企业资产负债率的合理界定[J].中国统计,2008.1.

[69]张友东,唐雪峰.财务评价应注重成长能力指标[J].中国农村信用合作,1998.4.

[70]赵善庆.对应收账款周转率评价方法的改进[J].财会月刊,2004.12.

[71]翟伟华.构建资金运营体系提高财务运营能力[J].新经济,2015.2.

[72]郑亚明.中国纺织业有效汇率对纺织服装出口影响研究[D].广东商学院,2011.6.

作者简介:汪高(1991-),男,汉族,湖南澧县人,泰国博仁大学硕士;杨秀刚(1973-),男,侗族,湖南怀化人,任职于博仁大学讲师,研究方向:经济管理、市场营销、制度经济学。