基于对数收益率的股票网络结构研究

2016-05-14 08:11吕婕朱家明胡学峰张岩如

时代金融 2016年8期

关键词:网络拓扑

吕婕 朱家明 胡学峰 张岩如

【摘要】针对股市相关性问题,使用移动平均线、方差加权分析对其相关性进行分析,而后分别构建移动平均线模型、方差相关性度量模型、股票网络拓扑等模型,使用MATLAB、EXCEL等软件编程,构建了股票间相关性矩阵、并建立网络拓扑结构对所选股票分成三个板块,最后给出中国股市相应的调研报告,为投资者投资决策和监管部门监管提供有力的支持,有效地防范和控制股票市场风险,维护金融市场的稳定和有序发展。

【关键词】股票相关性 移动平均线 方差相关性度量 网络拓扑 MATLAB

股票间的相关性对于风险管理、投资决策具有重要影响。对于股票相关性的研究,现代金融理论主要基于经济基本面进行解释,即认为相关性来源于影响资产现金流和影响资产折现率的基木面因素。己有研究表明,股票间相关程度远超出了经济基木面因素的影响。股票市场作为复杂系统日益受到人们的关注,近年来,经济、数学、社会等领域的学者都开始用复杂网络及其相关概念来研究股票市场,进而研究股票间相关性。

一、股票间相关性分析

(一)研究思路

选取股票的相关指标(例如收益率、股价等)为对象,利用时间序列相关性知识,建立合适的股票间相关性度量指标模型,并分析指标的优缺点,这里我们根据时间序列相关性的知识,运用移动平均线建立移动平均线模型,先找出每一支选中股票在一定时间内的股价变动水平何整体趋势。再按相同时间段要求找出其他各支股票的整体变动水平做出水平随着随时间变化图像。在一定区域内,两个系统之间的方差大小可以刻画出两个系统间的差异性相关程度。这里我们建立两种不同的模型对不同两种股票之间相关性进行估量。

(二)研究方法

1.移动平均线模型。

(1)准备。移动平均线PMA是变量随时间的一种表现形式.比如变量X的三日移动平均线,首先取得连续三日的三个变量X,计算其平均值A,然后后移.去掉最先一个变量X,增加新一日一个变量X,再计算三个变量X的平均值B.如此移动计算,得到一条三日移动平均线。同理,可得五日,六日,十日,十三日,三十日,七十日,二百日等移动平均线。移动平均线由样本数的多少决定了移动变化的急缓。样本数少,变化较急,称为快速线,因此多作为短线指标。样本数多,变化较缓,称为慢速线,在样本数适当多的时候,多作为中线或长线指标,重要的是,因为移动平均线是由一定样本的集合的连续移动计算产生,所以它的移动方向和速度代表了该集合的整体态势。这一点,正是人们所要利用的。

(2)建模。选取表格1中具有代表性的交易周数和市场类型的不同之股票进行筛选,选出各个时间段各种股票的收盘价,再根据收盘价与开盘价计算出对数收益率Ri(t)建立股票对数收益率矩阵R。

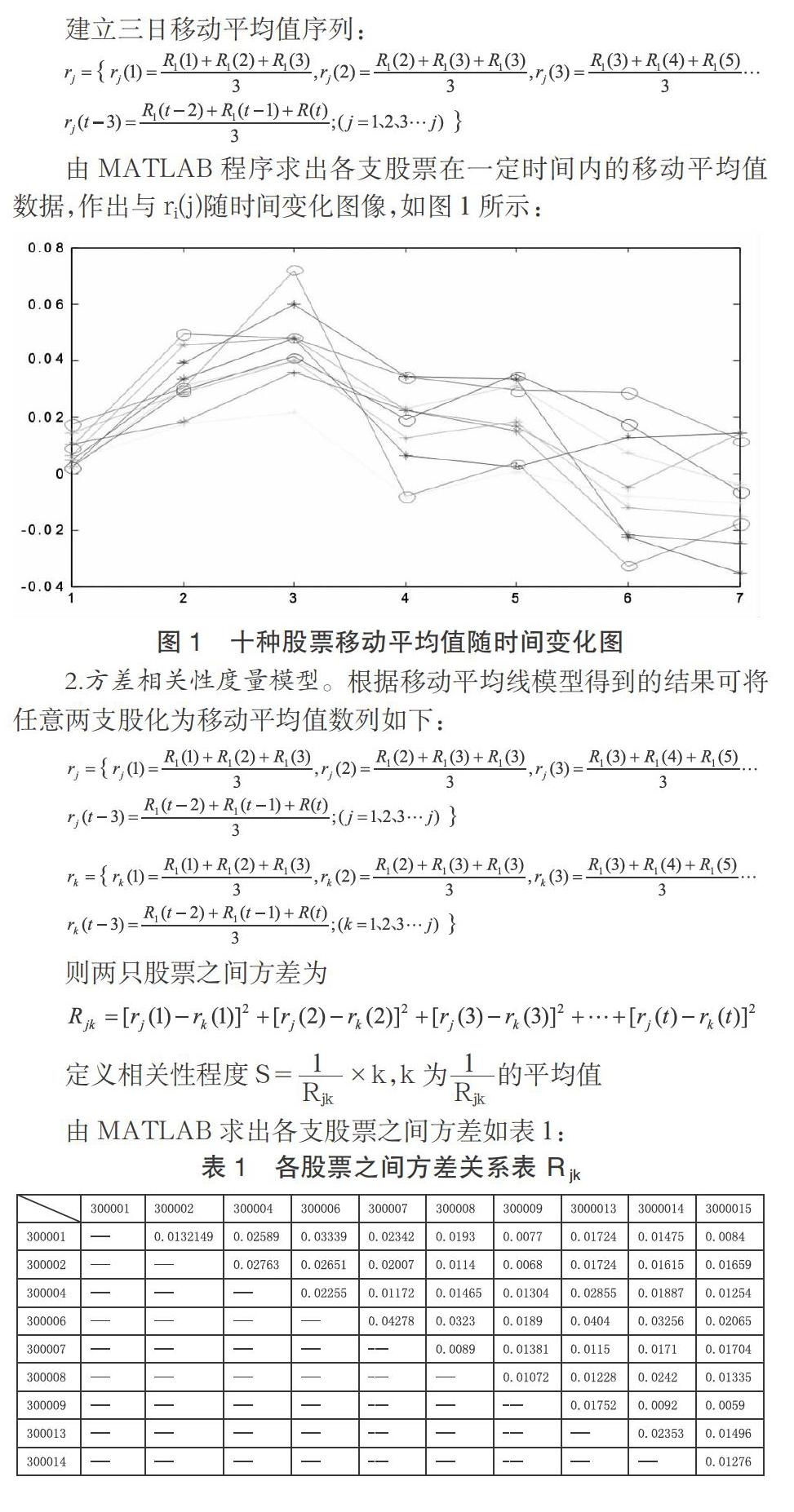

由MATLAB程序求出各支股票在一定时间内的移动平均值数据,作出与ri(j)随时间变化图像,如图1所示:

2.方差相关性度量模型。根据移动平均线模型得到的结果可将任意两支股化为移动平均值数列如下:

由此表格可知在所选定的300001、300002、300004、300006、300007、300008、300009、3000013、3000014、3000015几支股票中,300009和3000015之间相关性最大为2.5352;300001与300006之间相关性程度最小为0.44796。

二、股票网络拓扑模型

(一)研究准备

按照市场类型的不同,可以根据开头三位数字来划分类别,以600为首的是上海A股、以900为首的是上海B股、以000为首的是深圳A股、以200为首的是深圳B股、以002为首的是中小股、以300为首的是创业股。

(二)研究方法

以证券市场上交易的股票为节点集,构造股票日收益率无向加权网络。任意的股票i和j平均对数收益率之间的相关系数为Cij,Cij∈[-1,1],当相关系数的绝对值大于或等于指定的阈值θ时就认为股票i和j之间有边连接,相关系数的大小就是边的权重;相关系数小于指定阈值就认为股票收益率之间没有边,并假设连接节点的边没有方向。

用Ri(t)=ln(pi(t)-lnpi(t-1))表示股票i第t期的对数收益率,其中pi(t)为股票i的第t期收盘价,于是股票i和j的对数收益率相关系数Cij就可以通过下面的公式计算:

其中E(RiRj)是股票i与股票j在t期内对数收益率乘积的均值,是股票i在t期内的平均对数收益率;Var(Ri)是股票i在t期内的对数收益率方差:

从附表中选取各种股票40支,并且选取交易周在2013年的第19周到第29周,通过每支股票的收盘价来算出每支股票每周的对数收益率,通过EXCEL表格计算出对数收益率的相关系数结果如下:

(三)结果分析

如计算结果表明,股票的收益率矩阵中有负值和1,首先相关系数为负表明股票节点对之间负相关,也就是说一支股票的价格上涨或下跌会使另一支股票价格呈现反向波动趋势。但是负相关也是节点间相关性的表现,如果相关系数的绝对值大于或等于指定阈值,那么股票收益率网络节点之间同样也有边连接,因此这里我们做绝对相关系数的概率分布图,其次相关系数为1是股票节点与自身系数,所以这里我们不考虑相关系数为1的股票。由图2的绝对相关系数分布情况可知这些股票的收益率在0.1~0.7之间呈较快增长速度,在0.7~0.9之间呈稳定缓慢增长,在故可以指定阈值为0.75,绝对相关系数大于或等于0.75,则节点之间有边连接,小于0.75则没有。

以下是用NETDRAW软件做出的对数收益率网络结构拓扑图:

根据确定的阈值做出网络结构图如图3所示,整个图已经划分成了三块,也就是说可以将股票市场大致分成了三类,中间一部分的节点数最为密集。

三、中国股市场的调研报告

根据我们选取的120只股票,从其相关性分析与建立相关网络拓扑图出发,对中国股票市场进行更加深化的研究与总结,同时也给出对广大投资者的投资建议。

从分析的数据来看,目前我国的股票品种较少,其结果是资本市场只有做多机制而没有做空机制,远没有期货市场中特有的价值发现功能、套期保值功能和风险规避功能,大大抵消了资本市场本身所固有的优点和优势。对于投资者来说买股票的风险将会大大提高,此外,由于存在流通股东和非流通股东,股市参与者的风险和收益存在严重不对等的局面,集中表现在同股不同利现象。同时由于流通股所占比例过大,影响股票价格的真实性。

虽然2005年已经开始进行了股权分置改革,但目前来看,大小非的减持力度和价格定位都未能达到预想的结果,同时,减持过程中也存在着损害公众投资者利益的现象。由于中国股票市场退市制度不健全,风险制度欠缺,股市环境难于净化。业绩较差的上市公司实现退市有利于净化股票市场的环境,但我国目前还难以实现这一目标,主要原因在于没有相应的退市制度作为企业可以退市的依据。从我国退市制度的现状来看,退市标准和程序在《公司法》、《证券法》、退市办法、上市规则中都有所规定,但存在不科学、不统一、相互矛盾等问题。同时,我国股市风险制度,对于有些“借壳”上市的股票应当给予恰当准时的退市警告。

四、结论

相关性在金融风险管理中有着重要的作用,本文针对股票相关性分析研究,使用移动平均线、方差加权分析对其相关性进行分析,构建了股票间相关性矩阵、并建立网络拓扑结构对所选股票分成三个板块,最后进一步分析中国A股与各行业之间发生“暴涨”、“暴跌”的相关性大小, 对广大投资者给予很好的指导作用。

参考文献

[1]杨治辉,贾韩梅.股票收益率相关性的复网络结构分析[C].中国自动化学会控制理论专业委员会.中国自动化学会理论专业委员会B卷.北京:科学出板社.2011.

[2]吴翎燕,韩华,宋宁宁.武汉理工大学理学院.武汉.430070.

[3]范从来,徐科军.中国股票市场收益率与交易量相关性的实证分析[J].管理世界.2002(7):31-36.

[4]陈浪南,孙坚强.股票市场资产收益的跳跃行为研究[J].经济研究,2010(4).54-66.

[5]万福永,戴浩晖等.数学建模实验[M].北京:科学出版社.2013.8.

[6]闵志锋.中国证券市场的复杂网络特性研究[J]:东北大学.2007.7.

[7]李平,汪秉宏.证券指数的网络动力学模型.系统工程[J].(3);73-77,2006.

作者简介:吕婕(1993-),女,安徽庐江人,本科学历,研究方向:投资学。

猜你喜欢

网络安全与数据管理(2022年2期)2022-05-23

甘肃高师学报(2022年2期)2022-05-21

电子制作(2018年23期)2018-12-26

汽车维修技师(2017年7期)2017-12-05

湖北民族大学学报(自然科学版)(2017年4期)2017-11-30

汽车维修技师(2017年11期)2017-04-09

汽车维修技师(2017年10期)2017-03-17

中国新通信(2017年1期)2017-03-08

现代防御技术(2016年1期)2016-06-01

电测与仪表(2016年5期)2016-04-22