企業投資經營系列談九 政策性搬遷補償所涉稅收分析

2016-05-14 05:42

台商 2016年9期

隨著城市功能的外移,早期來大陸投資的外商投資製造業,很多開始遭遇到了搬遷問題。搬遷補償到底要不要繳稅,怎麼繳?

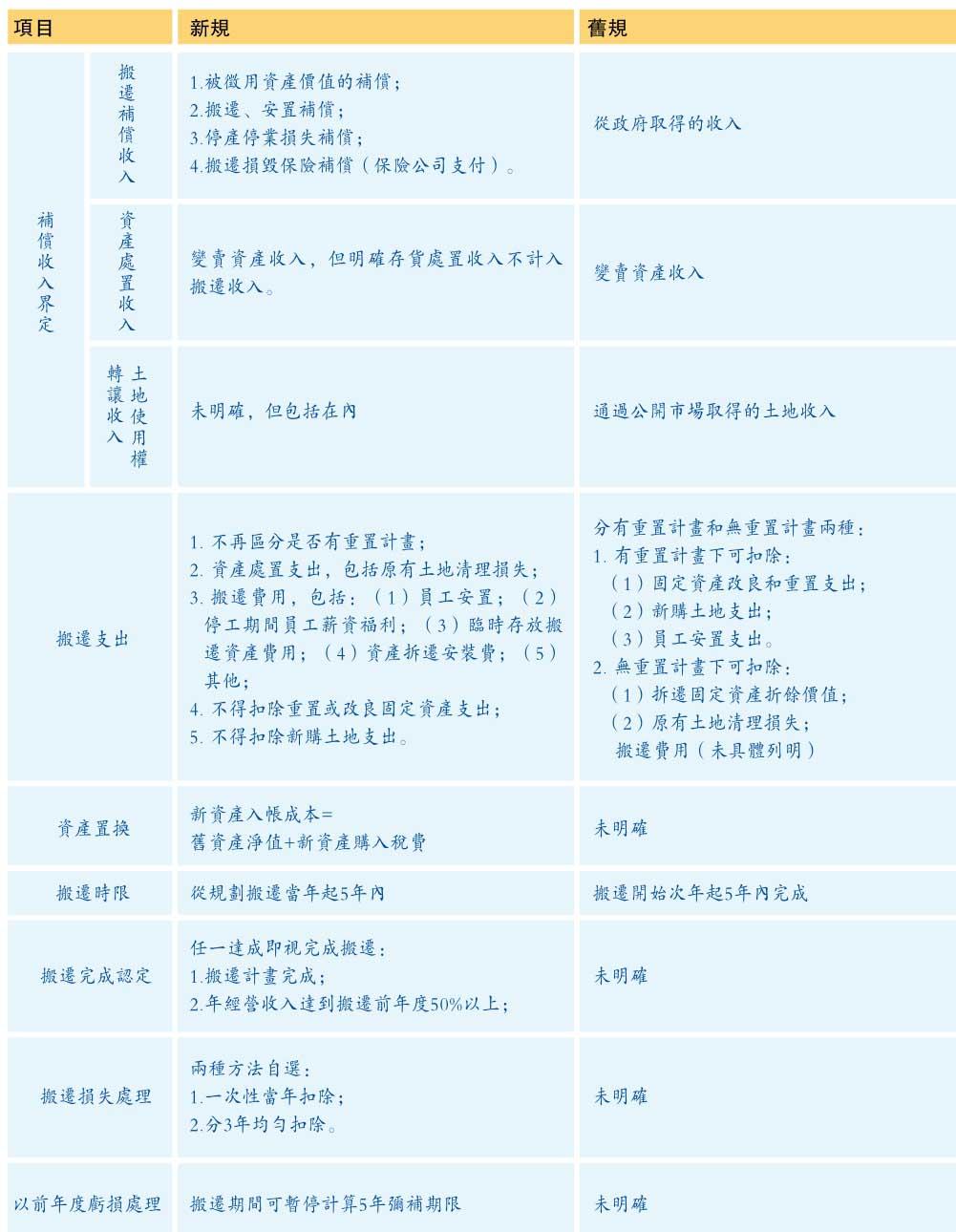

實際上,以2012年8月10日國稅總局第40號公告《企業政策性搬遷所得稅管理辦法》(以下簡稱「40號公告」)的頒佈為界限,企業政策性搬遷所得稅問題產生了很大的變化,主要表現在企業重置資產及土地的支出不能再從搬遷收入中進行扣除,從而使得企業稅負陡增。40號文實施之前,政策性搬遷稅收問題主要遵循的是國稅函[2009]118號《關於企業政策性搬遷或處置收入有關企業所得稅處理問題的通知》(以下簡稱「118號文」)及財稅[2007]61號《關於企業政策性搬遷收入有關企業所得稅處理問題的通知》,其與40號公告的主要差異在於:

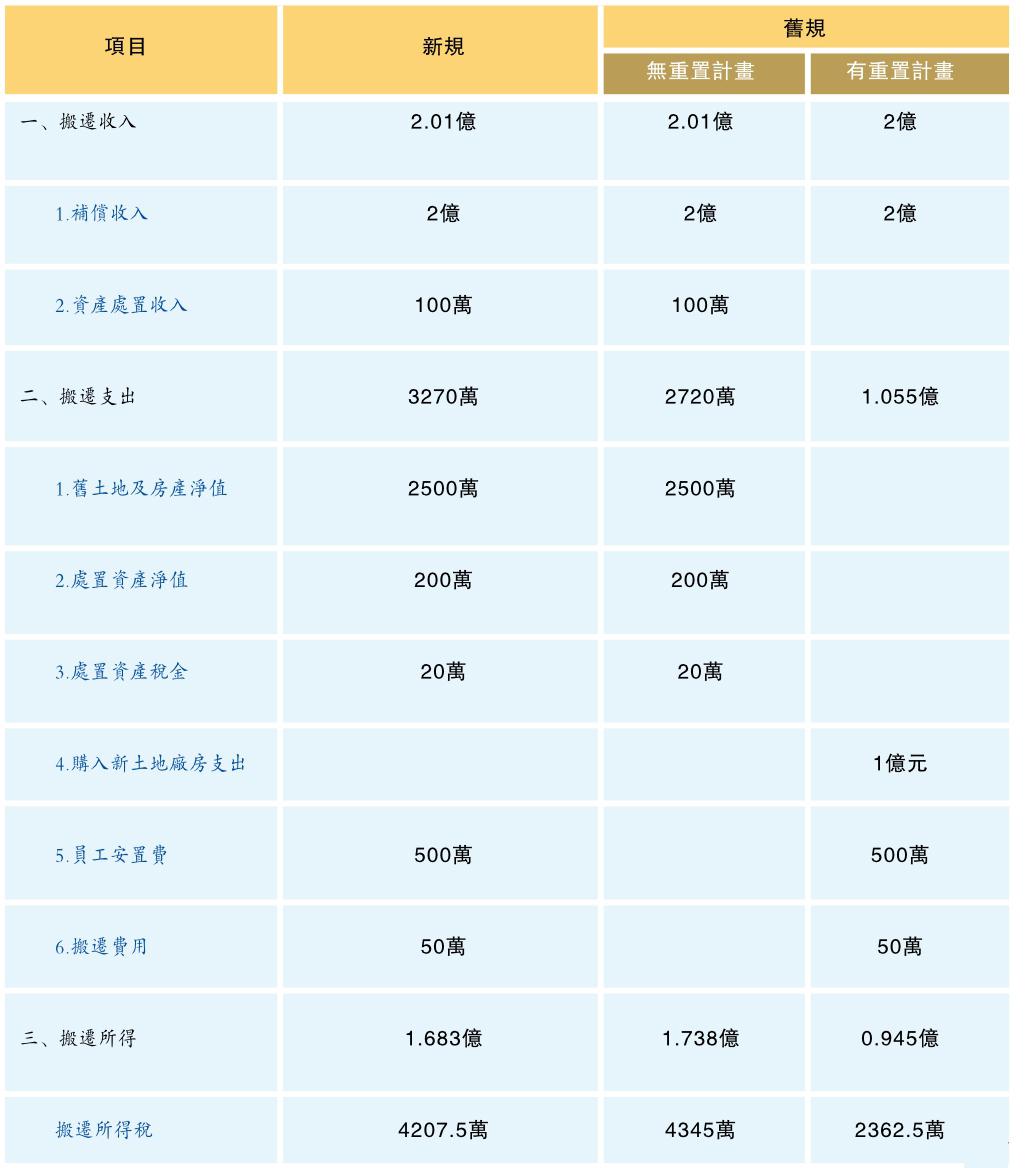

與118號文相比,40號公告內容更加完善和明確,搬遷補償的稅費基本可測算,舉例如下:A公司賬面土地及房產原值3000萬元(人民幣,下同),淨值2500萬,政府總補償2億元,員工安置支出500萬元,處置的資產收入100萬(稅費20萬元),賬面淨值200萬元,搬遷其他費用約50萬元,購買新土地和廠房1億元,以下是按新舊規定計算所得出的應納所得稅:

猜你喜欢

商业文化(2022年10期)2022-06-04

银行家(2022年5期)2022-05-24

中学生数理化·高一版(2022年4期)2022-05-09

澳门月刊(2020年11期)2020-11-30

语数外学习·初中版(2020年9期)2020-09-10

阅读(高年级)(2019年12期)2019-02-02

今日财富(2018年1期)2018-05-14

债券(2017年5期)2017-06-02

债券(2017年4期)2017-05-13

中学生数理化·八年级数学人教版(2017年1期)2017-03-25