最优分层组合方法在进口贸易预测中的应用研究

2016-05-14 17:41扈瑞鹏赵彦云马玉琪

现代管理科学 2016年9期

扈瑞鹏 赵彦云 马玉琪

摘要:针对进口商品具有多种类、多层次、动态变化等特点,采用一种全新的层级预测方法——最优分层组合预测法,文章利用层级间结构信息对各层独立的预测值进行修正,结果表明:该方法的预测精度显著优于传统分层方法;且对中短期预测的修正效果优于长期预测;对较高层级的修正效果优于较低层级,从而为合理预测重点商品进口贸易提供了理论依据。该方法可扩展到其他具有层级结构的领域,为相关部门实现全面的分层预测管理提供一种新的分析思路。

关键词:进口贸易;层级结构;最优分层组合预测法

一、 引言

进口贸易在我国经济发展中具有重要的战略性地位和作用。然而当前,我国进出口贸易结构严重失衡,进口贸易的发展长期滞后于出口贸易。面对世界经济格局不断调整,适当扩大进口规模,可以有效缓解我国长期以来对外贸易领域重视出口而忽视进口的态势,实现贸易平衡,优化资源配置效率,对于提高国内消费者福利、完善市场竞争机制、提升我国国际形象具有重要作用。同时,海关税收绝大多数征收于进口贸易,是我国财政收入的重要组成部分。

对进口贸易的预测研究有利于海关等部门结合我国经济现实,制定長期和短期的对外贸易战略,保障进口税收收入和国内经济的健康发展,构建有效的监管预警机制。而且原油、铁矿砂等产品中国国内产能无法满足基本需求,需要大量的进口,对此类重点进口商品进行预测研究,对政府相关部门十分必要,有利于监控我国相关产业的发展状况,对调整优化进口商品的结构和扶持重点产业的发展也具有重要的现实意义。

目前针对进口贸易预测的方法选择和应用分析,我国学者已取得了一定的研究成果。李莉等(2006)探索了灰色预测法在中国原油进口量预测中的应用;葛慧玲等(2007)采用BP神经网络方法对我国大豆进口量进行了预测分析;杜江等(2010)利用模糊时间序列对我国对外贸易中的进口水平进行了预测;段鹏(2009)运用SARIMA模型对我国商品进出口贸易数据进行预测;田刚和韩璐(2015)结合了灰色预测和神经网络方法构建了我国进口俄罗斯木材贸易额的预测模型。已有国内基于进口贸易视角的研究成果主要集中在分析贸易总量或某一特定商品进口量的预测领域,且预测方法多为单一模型,对于某一特定对象的总量预测可行性较高,但不适用于结构复杂的贸易预测。我国进口系统复杂,商品种类繁多,若能对重点商品进行联动统筹预测,将有利于相关部门全面了解我国进口贸易的宏观趋势和微观特征,从而制定和落实更为科学合理的总体对外贸易政策和与之协同的税收和产业政策。

本文采用一种全新的多层级预测方法——最优分层组合预测方法,利用层级间的逻辑结构对各层预测值进行相互修正,将顶层序列的趋势信息和较低层序列的波动信息优势充分运用到层级预测模型分析中,以期可以科学、系统地预测和掌握我国进口贸易总体态势和重要商品的具体进口变化,不仅为我国进口贸易的统筹预测提供了一种新的分析工具和研究视角,也可为相关部门预测监管工作提供理论支持。

二、 最优分层组合预测模型

多层级预测方法在国外已有了一些应用和讨论,传统的多层级预测方法可概括为三种方法:(1)“自下而上”的方法(Bottom-up Method),指先预测底层序列,再用简单汇总的方法整合得到上层序列的预测值;(2)“自上而下”(Top-down Method)的方法,指先进行顶层序列的整体预测,再根据历史信息将预测值按比例划分到较低层级;(3)“由中间层向上下层扩展”的方法(Middle-out Approach),这种方法结合了“自上而下”和“自下而上”方法的思想,选定一个中间层,再采用前两种方法分别对较高层和较低层序列进行预测。但这几种方法都没有考虑到各层序列间的相关性,在预测时未能利用层级间的内在逻辑关系对预测模型进行优化,造成了一定的信息损失。

最优分层组合预测(Optimal Combination Forecasts)的方法由Hyndman等于2011年提出,基本思想是先在各层级进行相互独立的预测(基础预测),再利用层级间的结构信息对各层级的预测值进行相互修正。相比于传统的预测方法,最优分层组合预测的优点在于:①充分利用了层级间信息,允许层级中各序列存在相关交互关系;②对各层个体序列的基础预测方法不加限制,允许对个体序列的信息进行临时调整,使用灵活,并可以提供层级间各水平的无偏点预测值;③采用这一方法得到的层级权重只依赖于层级结构而不是观测数据,通过一次性确定预测权重,在获新观测数据后直接赋值,可以有效减少运算量。

原油、铁矿砂和汽车是三类我国海关进口的重点商品,2014年三类商品进口额合计约占我国总进口额的30%,故选取这三类商品为例构建进口贸易预测模型。根据我国海关进出口商品编码,按四位码分类进口原油商品可分为石油原油及从沥青矿物提取的原油(X1)和原油除外的其他油类(X2),铁矿砂可分为铁矿砂及其精矿(X3)和焙烧黄铁矿(X4),进口汽车可分为八种:牵引车拖拉机(X5)、客车(X6)、小客车及赛车(X7)、货运车(X8)、特殊用途机动车(X9)、车辆底盘(X10)、机动车车身(X11)、机动车零件及附件(X12)。基于上述方法理论,按商品编码分层,建立我国进口贸易的最优分层组合预测模型,具体层级结构见图2。顶层序列(水平=1)为原油、铁矿砂和汽车的进口贸易总额;第二层序列(水平=2)为三种商品二位码分类下的进口贸易额;第三层序列(水平=3)为三种商品四位码分类下对应的进口贸易额。

本文进口贸易预测模型分析的基本思路为:①对三个层级中的各个序列分别进行独立的预测,得到基础预测值(BASE)。为了便于与其他方法比较,各层基础预测均采用ARIMA模型进行预测,利用R软件中的auto.arima选取最优的ARIMA模型(通过AIC定阶,选择最优的模型和参数)。②得到各层基础预测值后,用底层序列的预测值向较高层级逐步汇总可得到“自下而上”方法(BU)的进口贸易预测值;利用各层基础预测值和层级结构可得到最优分层组合预测方法(OCF)的修正进口贸易预测值。③模型预测效果采用均方根误差(RMSE)作为评价指标,比较独立预测、“自下而上”方法和最优分层组合方法的预测精度。

分别考察模型对短期(1个月),中期(3个月)和长期(6个月)的预测效果,因此预测期数n分别设为1,3,6。为体现最优分层组合预测方法在动态性上的优势,且避免仅进行一次预测时不同方法预测效果的比较存在偶然性,采用滚动预测的方法,更客观、全面地评价模型的动态预测效果——即在每月获得新观测值后,将其加入训练集中重新建模,再对之后n期进行预测。

三、 实证分析

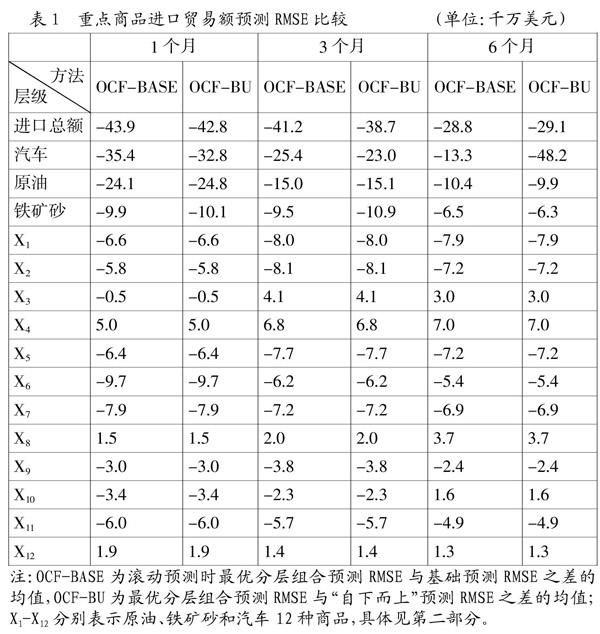

采用2004年~2014年我国原油、铁矿砂和汽车进口额的月度数据为分析样本,数据来源为中经网统计数据库和海关信息中心。以2004年~2013年三类进口重点商品的进口额月度数据为训练集,2014年月度数据为测试集进行滚动预测。结果显示,采用基础预测、“自下而上”层级的预测和最优分层组合预测方法,顶层序列(三种重点商品进口贸易总额)的预测绝对平均误差均控制在9%以下,证实了ARIMA模型作为基础预测方法的合理性。表1为不同模型预测结果的均方根误差RMSE比较,负值表示最优分层组合预测模型的RMSE更小,预测效果更好。

由表1具体分析如下:

(1)在1个月、3个月、6个月的预测中,在较高层级(三种商品进口贸易总额及原油、铁矿砂和汽车的二位码商品进口额),最优分层组合方法的预测效果均明显优于基础预测和“自下而上”方法的预测效果;在底层(分四位码三种商品的进口贸易额),最优分层组合方法的预测效果优于绝大多数的基础预测和“自下而上”方法的预测效果。可以理解为,在较高层预测时,最优分层组合预测方法因充分利用了细分商品种类序列的具体波动信息以及层级结构,对基础预测的修正效果显著;在较低层,最优分层组合预测模型利用了较高层汇总进口额的趋势信息,削弱了较低层细分商品种类序列预测中的噪音,也在一定程度上提升了预测精度。

(2)为了进一步检验方法之间的差异,使用成对样本的t检验,结果显示最优分层组合方法的预测结果与基础预测以及“自下而上”方法的预测结果均有显著的差异(P<0.01),这说明相较于其他两种方法,最优组合预测可以显著地提高预测精度。

(3)对于我国进口重点商品贸易额的预测,最优分层组合预测模型在中短期预测时对预测精度的提升效果总体优于较长期预测;对不同的预测期数,该方法对进口贸易总额和分二位码商品进口额预测结果的修正效果显著优于对底层四位码分类下进口商品贸易额预测结果的修正效果。

四、 结论

本文采用一种新的多层级预测方法——最优分层组合预测方法,对我国海关进口的三种重点商品贸易额进行了多层级、多类别、同时性的预测,并与传统分层方法进行对比,实证结果表明最优分层组合预测方法的预测效果较传统方法有显著提高,具体而言:在较高层级,最优分层组合预测的预测效果均显著优于各层的基础独立预测和“自下而上”方法的预测效果;在较低层级,最优分层组合方法的预测效果优于绝大多数的独立基础预测的预测效果。同时,该方法在进口贸易额的预测中,表现为中短期预测时对预测精度的提升效果总体优于较长期预测;对进口贸易总额和分二位码商品进口额预测结果的修正效果优于对最底层分四位码商品进口额预测结果的修正效果,即对较高层级基础预测的修正效果显著优于对较低层级的修正效果。

最优分层组合预测方法对于不同层级初始(基础)预测的预测方法没有限制,允许在不同层级中采取獨立的预测方法;可以在获得不同层级的基础预测值后,利用数据层级结构信息进行各层间相互的协调校正,提供各层级的无偏点预测值;同时,采用这一方法得到的层级权重只依赖于层级结构而不是观测数据,可一次性通过层级结构确定预测权重,此后获得新数据后可直接赋值,有效提高了运算效率。因此,最优组合预测模型提供了一种科学、系统预测我国海关进口贸易额的方法,不仅可以有效促进有关部门宏观经济调控能力的提高;也可为制定全面配套的产业政策、贸易政策和税收政策提供一定的理论支持,优化资源配置,完善市场竞争机制。此外,这一方法也可以扩展应用到其他具有层级结构的社会经济问题中,为管理者实行多层级、系统性的预测监管和政策制定提供便利。

参考文献:

[1] 李莉,徐玲蕙,刘仕华.中国原油进口量的灰色预测[J].中南民族大学学报(人文社会科学版),2006,26(S1):197-199.

[2] 葛慧玲,高春雨,焦扬,葛家麒.基于BP神经网络的中国大豆进口量预测[J].东北农业大学学报,2007,38(1):65-67.

[3] 杜江,李玉蓉,钟菲菲.基于模糊时间序列对我国对外贸易中的进口水平的预测[J].统计与决策,2010,(23):112-114.

[4] 段鹏.我国商品进出口:基于SARIMA模型的预测[J].华中师范大学学报(人文社会科学版),2009,48(1):60-66.

[5] 田刚,韩璐.基于BP神经网络的中国进口俄罗斯木材贸易额预测[J].世界林业研究,2015,28(4):76-80.

[6] Hyndman R J, Ahmed R A, Athanasopoulos G, Shang H L.Optimal Combination Forecasts for Hierarchical Time Series[J].Computational Statistics & Data Analysis,2011,55(9).

[7] Hyndman R J, Koehler A B.Another Look at Measures of Forecast Accuracy[J].International Journal of Forecasting,2006,22(4).

基金项目:国家社科基金重大项目(项目号:11ZD157)。

作者简介:赵彦云(1957-),男,汉族,天津市人,中国人民大学统计学院院长、教授、博士生导师,研究方向为宏观经济分析、国际竞争力分析等;扈瑞鹏(1990-),男,汉族,山东省东营市人,中国人民大学统计学院博士生,研究方向为经济统计;马玉琪(1990-),女,汉族,安徽省亳州市人,中国人民大学统计学院博士生,研究方向为经济统计。

收稿日期:2016-07-16。