异质性视角下中国省域碳排放效率及其影响因素研究

2016-05-10 03:38孙焱林温湖炜华中科技大学武汉430074

工业技术经济 2016年4期

孙焱林 何 莲 温湖炜(华中科技大学,武汉 430074)

异质性视角下中国省域碳排放效率及其影响因素研究

孙焱林何莲温湖炜

(华中科技大学,武汉430074)

〔摘要〕发展低碳经济已成为国际社会的共识,不断提高碳排放效率,能够有效地激发减排潜力。本文在省域异质性视角下,运用固定效应随机前沿分析的参数方法测算和分析中国省域碳排放效率及其影响因素。考虑碳减排技术的省域异质性后,碳排放效率在时间和空间上的差异减小。实证结果表明:经济发展水平对碳排放效率有利但影响不显著;优化产业结构、调整能源结构有利于提高碳排放效率;贸易开放显著提升碳排放效率,外商直接投资对碳排放效率影响并不显著;实施能源目标约束政策有利于促进碳排放效率,政府干预能力越强,能源目标约束的减排效果越好。未来中国提高碳排放效率的的工作重点应着重优化产业结构和调整能源结构,同时通过制度安排促使地方政府积极设计和实施碳减排政策。

〔关键词〕碳排放效率异质性固定效应SFA碳减排能源强度

引言

减少二氧化碳排放量,不断提高碳排放效率,促进低碳经济的发展已经成为国际社会的共识。以化石能源为基础的“高碳经济”模式并不可持续,引来了严重的气候问题,为此,世界各国不断努力削减碳排放,加强碳减排国际合作,并相继签署了《联合国气候框架公约》、《京都议定书》和《巴厘岛路线图》等一系列国际碳减排协议公约。2007年中国超越美国成为世界碳排放第一大国,2010年中国经济总量超越日本成为全球第二大经济体,举世瞩目的经济成就和巨大的碳排放量背后却折射出一个现实,中国必须为国际减排承担更多的责任,在这种现实状况下,中国面临的国际减排压力越来越大。面对巨大的碳减排压力,中国政府也已经把发展低碳经济纳入国家长远发展战略,并于2009年在哥本哈根召开的世界气候大会上自愿承诺到2020年将碳强度削减40%~45% (与2005年相比)。

国内外关于碳排放效率评价的文献汗牛充栋,但普遍存在两个缺陷:一是对碳排放效率的定义模糊不清,大量文献考虑的是碳排放全要素效率,在传统经济效率测度的基础上考虑了非期望产出(碳排放),没有将劳动投入、资本投入以及期望产出的无效率从碳排放全要素效率中分离(马大来,2014;周五七,2012) ;第二个缺陷来自于测算方法,在DEA框架下测度效率不能处理随机误差项,此外,无论是DEA方法还是常用的SFA方法测算效率都忽视了生产单元的异质性,假定所有生产单元都采用相同的前沿生产技术,考虑各省份的土地、水资源等随着时间变动较小的要素,生产技术必然存在省域差异[3-5]。本文从碳减排的视角出发,定义碳排放效率指在现行技术条件下保持劳动、资本投入和产出不变时碳排放的最大可缩减比例,该定义引致距离函数的设定依赖于谢泼德方向距离函数。考虑中国省域异质性,放松了所有省份都采用相同的前沿生产技术的假定,运用固定效应随机前沿分析[6-8]的参数方法测算和分析中国省域碳排放效率及其影响因素。

1 实证模型设定

1. 1碳排放效率的界定

假设各地区投入物质资本存量(K)、人力资本(L),生产期望产出(Y)和非期望产出(C),则环境生产技术可以表示为T = { (K,L,Y,C) (K,L)可以生产出(Y,C) },Lin (2015)定义了如碳排放的谢泼德方向距离函数[4]:

碳排放距离函数反映了一个地区在现行技术条件下保持劳动、资本投入和产出不变时碳排放的最大可缩减比例。碳排放的谢泼德方向距离函数满足两个条件: (1)距离函数大于等于1,即DC(K,L,Y,C)≥1; (2)距离函数DC(K,L,Y,C)关于碳排放(C)是线性齐次的。依据碳排放距离函数,理论上的最优碳排放C*= C/DC(K,L,Y,C)。最优的碳排放量与实际碳排放之间的比值反映了该地区碳排放偏离最优生产碳排放的程度,因此,可以定义碳排放效率EFF,即EFF = C*/C = DC(K,L,Y,C)。

1. 2计量模型设定

采用随机前沿方法对碳排放效率进行测算分析,首先需要对谢泼德碳排放方向距离函数的形式进行假设,由于碳排放距离函数不可以直接观测、函数形式未知,为了降低函数形式误设的风险,本文采用灵活的超越对数函数,具体形式如下:

其中,αi表示各省市的固定效应,衡量各省市的前沿生产技术的异质性,zti= lnZti-lnZ珔,回归系数为距离函数在{ lnK珚、lnL珔、ln珚Y、lnC珔、0}处泰勒展开的偏导数。由于距离函数DC(K,L,Y,C)关于碳排放(C)是线性齐次的,即有lnDtc(Kti,Lti,Yti,Cti) = Cti+ lnDtC(Kti,Lti,Yti,1),所以可以由式(2)得到式(3) :

其中,λi= lnC珔 +αi。对式(3)整理,lnDt

C (Kti,Lti,Yti,Cti)用uit表示,可以得到待估固定效应随机前沿模型式(4) :

2 变量选取和数据说明

2. 1投入产出变量

本文选取的横截面为中国30个省、自治区和直辖市,因数据缺失剔除了西藏,研究起止时间为1997~2012年。数据主要来源于《中国统计年鉴》、《新中国60年统计资料汇编1994/2008》和《中国能源统计年鉴》。投入产出指标说明如下:

(1)期望产出:选取实际国内生产总值作为期望产出指标,以1978年为基年。

(2)非期望产出:选取二氧化碳排放量作为非期望产出指标,下文将介绍计算方法。

(3)人力资本:选取年末就业人口为劳动投入。

(4)资本投入:物质资本存量,根据张军(2004)的方法计算,以1978年为基年。

(5)碳排放:依据公式(5)计算。中国官方并没有公布碳排放量的计算标准和各地方的碳排放数据,本文运用联合国政府间气候变化专门委员会(IPCC)在《2006年国家温室气体清单指南》中提出的方法1计算,具体公式如下:

其中,j表示17种化石燃料; CEj、Aj、Nj、CCj和Oj表示第j种化石能源的碳排放、消耗量、发热值(本文为低位发热量)、含碳量和氧化因子; B为二氧化碳分子与碳元素质量比,第j种化石能源的二氧化碳排放系数为Nj×CCj×Oj× B。17种化石燃料及其二氧化碳排放系数如下:原煤(1. 8967)、洗精煤(2. 3898)、其他洗煤(0. 8535)、型煤(0. 9483)、焦炭(3. 0758)、焦炉煤气(0. 7699)、其他煤气(0. 7467)、其他焦化产品(2. 6985)、原油(3. 0665)、汽油(2. 9848)、煤油(3. 0874)、柴油(3. 1591)、燃料油(3. 2352)、液化石油气(3. 1646)、炼厂干气(2. 6512)、其他石油制品(3. 0946)和天然气(2. 184)。由于缺失海南2002年、宁夏2000~2002年化石能源消耗量的相关数据,本文通过统计技术处理补齐。各化石能源消耗量的数据采取了“终端能源消耗量”、“火力发电”、“供热”及“平衡差额”等的加总。

2. 2碳排放效率影响变量

借鉴已有文献的研究[1,11,12],我们加入了以下碳排放效率的影响因素(Zit) :地区经济发展水平(Rgdp),选择各地区实际人均GDP为代理变量,随着经济的发展,各地区会逐步改变高投入、高能耗和高排放的粗放式经济增长模式,越来越关注环境质量,向集约型增长模式的转变。产业结构(Stru),选择第三产业比重作为产业结构的代理变量,第三产业的能源消耗低于以工业为主的第二产业,第三产业比重上升对我国碳排放效率的提升有积极的影响。外商直接投资(Fdi),选取外商直接投资占地区国内生产总值的比重作为外商直接投资的代理变量,外商直接投资具有生产技术、管理经验的溢出效应,有利于地方企业生产率的提高,此外,外商直接投资往往带来高耗能高污染的产业,进而导致碳排放的增加,外商直接投资对碳排放效率存在双重的影响。贸易开放(Open),用各地区的进出口总额占GDP比重表示,贸易具有技术溢出效应,同时发达国际环境贸易壁垒也对发展中国家施加外部环境规制。能源消费结构(Estru),用煤炭消费量占能源消费总量的比重来表示,煤炭利用率低、碳排放较高,煤炭比重越高对碳排放效率越为不利。能源政策虚拟变量(Policy),我国政府在“十一五”开始有能源强度目标约束,直接引致碳排放效率增长,具体设置是“十一五”以后政策变量取值为1,其他年份取值为0。此外,政府干预程度(Gov),用各地区财政支出占GDP的比重表示,政府干预能力越强,政府对节能减排的调控能力越强,能源目标约束的减排效果越好,因此,政府干预程度与能源政策的交互项应该对碳排放效率有显著影响。

3 实证分析

3. 1回归模型比较

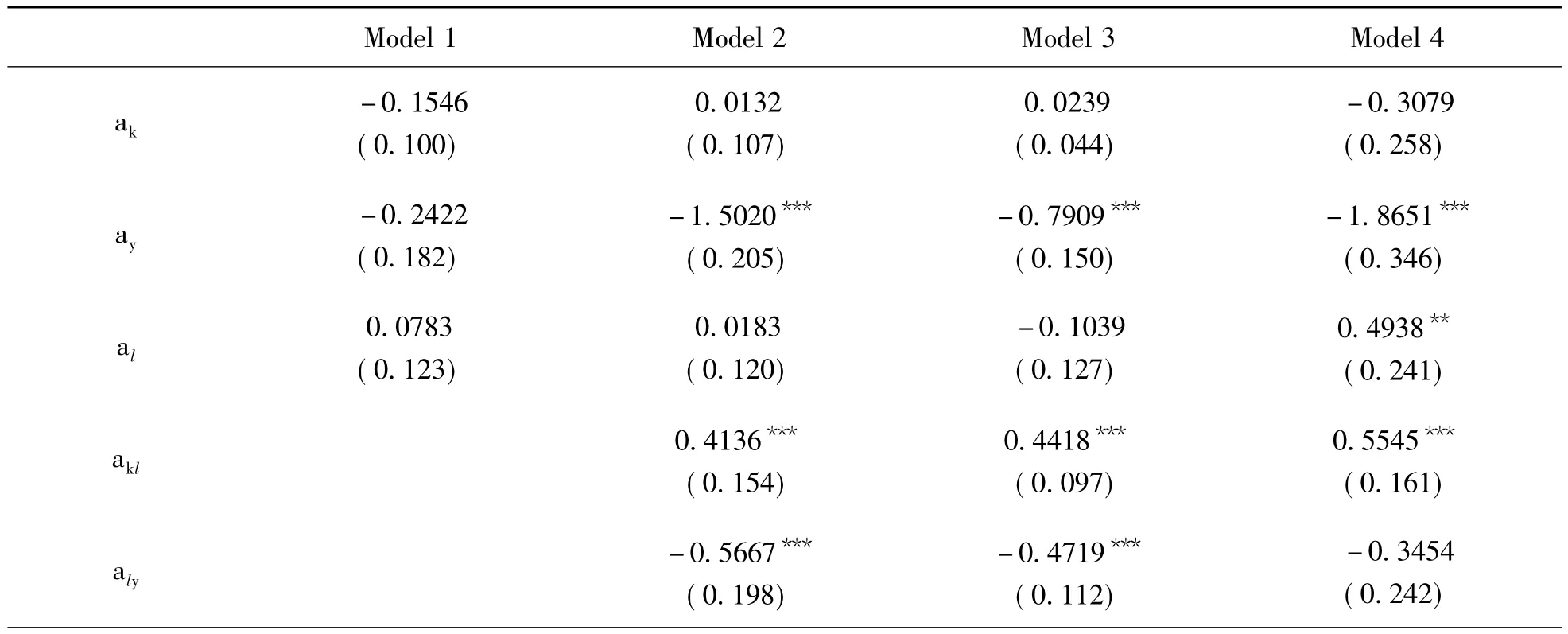

表1给出了不同模型的回归结果,模型1~4的差异在于对距离函数设定的差异。模型1将碳排放距离函数设定为C-D形式,模型2将碳排放距离函数设定为希克斯中性技术进步的超越对数函数形式,模型4为非希克斯中性技术进步的超越对数函数形式,模型1、2和4都包含省域异质性,为一步法固定效应SFA模型。模型3为非希克斯中性技术进步的超越对数函数形式,但不包含省域异质性,为Battese和Coelli (1995)传统一步法SFA模型,该模型是应用最广泛的面板随机前沿模型[9]。(1)模型2~4中的距离函数参数大部分都是显著的,说明各解释变量可以解释距离函数,然而,模型的前沿函数的系数ak、ay和al都不显著,初步怀疑距离函数为C-D形式并不合理。(2)模型1、模型2和模型4的对数似然值(LogL)分别为231. 11、277. 22和284. 28,均高于模型3的对数似然值(195. 78),说明从模型拟合角度而言,包含个体异质性的固定效应随机前沿模型优于传统的随机前沿模型。(3)模型4的对数似然值大于模型2对数似然值,说明技术进步更符合非希克斯中性技术进步的假定。

表1 前沿函数的估计结果

续表

模型4为本文实证模型设定的形式,假定其为一般模型,其他模型都可以视为它的限制形式,在此基础上利用广义似然比检验对不同模型设定进行检验,表2给出了本文模型设定的检验结果。似然比检验的统计量为LR =2(Log L0-Log L1),Log L0为无约束模型的对数似然值,在本文中为模型4的对数似然值,Log L1为约束模型的对数似然值,如果原假设成立,LR服从卡方分布,自由度为约束参数的个数。第一个检验是针对碳排放距离函数设定是否为C-D形式,其似然比统计量远大于5%和1%显著性水平下的卡方分布临界值,在1%的显著水平下拒绝零假设,说明距离函数设定为C-D形式并不合理。第2个检验是技术进步是否为希克斯中性技术进步,似然比检验在1%显著水平下拒绝希克斯中性技术进步的假定。第3个检验是固定效应SFA与传统SFA模型设定的检验,检验结果显示在1%的显著水平下拒绝无异质性的假定,模型应选择固定效应SFA,即模型4优于模型3。3个似然比检验共同说明模型4优于模型1~3。最后,本文还对无效率项的影响因素的总体显著性进行了似然比检验,检验结果表明,碳排放无效率项受经济发展水平、经济结构、贸易开放、外商直接投资、能源结构和能源政策等因素的影响。

表2 模型设定检验

图1是模型3和模型4两个随机前沿模型测算得到的效率项(EFF)的箱线图,说明传统SFA模型得到的效率项差异性大于固定效应SFA模型,估计结论与林伯强(2015)结果非常吻合。考虑了碳减排技术的省域异质性,各省市的碳排放效率在时间和空间上的差异减小。从图1可以看到,传统SFA模型的效率项主要集中在0 ~0. 6之间,但效率项最大值接近于1,而固定效应模型的效率项在0. 8~1之间,效率项的最低值在0. 4附近。造成这种效率项分布巨大差异源于两种随机前沿模型对个体异质性处理的差异,传统SFA模型假定各省市生产前沿并不存在个体异质性,拥有共同的前沿生产技术,即个体异质性(αi)作为无效率项处理,而固定效应SFA模型将个体异质性(αi)处理为前沿生产技术的差异。事实上,尽管中国省际间存在一定程度的行政壁垒,但是,省际之间要素流动、知识与技术交流并没有很大约束,难以想象各省市之间技术效率的差异有如此大,而将αi解释为各省市之间异质性的前沿生产技术更合乎情理。

图1 碳排放效率的核密度图

3. 2碳排放效率的影响因素

本文的随机前沿模型为一步法SFA,表1和表3的各模型参数结果是在一个回归方程中估计的,因此,表3中模型的被解释变量可以认为是无效率项。通过上文的模型检验可知,模型4的设定优于模型1~3,因此,对碳排放效率的影响因素分析以模型4为主。

表3 无效率函数的估计结果

经济发展水平对碳排放无效率项的影响为负,这表明经济发展水平对碳排放效率产生有利的影响,但是影响并不显著。随着经济的发展,各地区会逐步改变高投入、高能耗和高排放的粗放式经济增长模式,越来越关注环境质量,向集约型增长模式的转变,但是这种改变并不显著。产业结构对碳排放效率有显著的影响,优化产业结构对我国碳排放效率改善十分有帮助。我国仍处于快速发展的工业化阶段,并且以高能耗、高排放的水泥、钢铁、汽车等重工业发展为主,给我国的碳减排工作带了较大困难。

外商直接投资对无效率项的影响并不显著且t值也较低,说明外商直接投资对碳排放效率没有显著影响。外商直接投资对碳排放效率存在双重影响,因此外商直接投资的回归系数并不显著:一方面,外商直接投资具有生产技术和管理经验的溢出效应,有利于地方企业生产率的提高,改善碳排放效率;另一方面,外商直接投资往往是发达国家的污染产业转移,带来高耗能高污染的产业,进而导致碳排放的增加。贸易开放的系数显著为负值,表明提高对外贸易开放水平有利于提升碳排放效率。发达国家通过“碳关税”贸易壁垒对发展中国家实施外部环境规制,倒逼发展中国家引进新的技术和设备,实现低碳技术的革新,实现由生产高碳产品向低碳产品的转型。此外,以中间品、资本品进口为代表的贸易开放存在研发和技术溢出效应,有利于碳排放效率的提高。

能源结构的系数在1%的显著水平下显著为正值,煤炭在能源消费结构比重的提升不利于碳排放效率。我国水能、风能、太阳能以及再生能源等绿色能源的开发利用率较低,煤炭利用效率也偏低,改善能源消费结构、促进清洁能源技术的发展对提升各地区碳排放效率十分有帮助。能源政策在1%显著水平下显著为负值,说明政府“十一五”的节能减排政策对碳排放效率有显著影响,能源强度目标约束与碳排放密切相关,能源强度目标的实现间接推进了碳强度目标的实现。此外,能源政策与政府干预程度交互项显著为负值,说明政府干预能力越强,政府对节能减排的调控能力越强,能源目标约束的减排效果越好。地方政府更为熟悉地方企业,对促进碳减排工作所制定的激励性措施,包括开展节能减排宣传和实施节能减排的奖惩政策等等,对降低碳排放和提升环境质量更为有效。通过能源强度目标约束和能源消费结构调整可以有效促进各地区碳排放效率的提高,并且通过制度安排促使地方政府积极实施碳减排政策,对地方碳排放效率的改善更有帮助。

4 小结

本文从碳减排和省域异质性的视角出发,运用固定效应随机前沿分析的参数方法测算和分析中国省域碳排放效率及其影响因素。在考虑碳减排的省域异质性后,碳排放效率在时间和空间上的差异减小,传统SFA模型估计的技术效率如此大的差异难以让人信服,再加上计量模型设定检验结果,说明异质性前沿生产技术的假定更符合实际情况。实证结果表明:经济发展水平对碳排放效率有利但影响不显著;优化产业结构、调整能源结构有利于提高碳排放效率;贸易开放显著提升碳排放效率,外商直接投资对碳排放效率影响并不显著;实施能源目标约束政策有利于促进碳排放效率,政府干预能力越强,能源目标约束的减排效果越好。

随着我国经济发展水平的提高,经济增长质量日益成为人们和政府关注的重点。我国高投入、高消耗、高污染的粗放式增长模式需要逐步向集约型增长模式转变,转向靠科技进步、劳动力素质提高和管理创新作为经济增长的驱动力。通过不断优化产业结构,让以低碳经济替代高碳经济成为调整产业结构的主要目标,进而提高碳排放效率。

我国要继续提高对外开放水平和对外开放质量,通过吸收国外先进技术和管理经验,提升碳排放效率。还应该自觉应对发达国家实施的外部环境规制,努力推进低碳技术的革新,突破发达国家环境贸易壁垒。我国对外资的利用也应该重视外资利用水平质量,减少对发达国家的污染产业吸收,提高引进外资的内含技术水平,实现对外资从“量”的利用向“质”的利用转变。

能源强度目标的实现推动着碳强度目标的实现,能源强度目标约束政策有利于碳排放效率的提高。我国当前能源政策,一方面是需要调整以煤炭为主的化石能源消费结构,提高化石能源的利用效率;另一方面是需要开展绿色技术革命,促进清洁能源技术的发展,攻坚水能、风能、太阳能以及再生能源等绿色能源的技术难题和成本问题。能源政策的实施依赖于政府的激励性措施,而地方政府更为熟悉地方企业,通过制度安排促使地方政府积极设计和实施碳减排政策,对地方碳排放效率的改善更有帮助。

参考文献

[1]马大来,陈仲常,王玲.中国省际碳排放效率的空间计量[J].中国人口·资源与环境,2015,(1) : 67~77

[2]周五七,聂鸣.中国工业碳排放效率的区域差异研究——基于非参数前沿的实证分析[J].数量经济技术经济研究,2012,(9) : 58~70,161

[3]Zhou P,Ang B W,Zhou D Q.Measuring Economy-wide Energy Efficiency Performance: A Parametric Frontier Approach [J].Applied Energy,2012,90 (1) : 196~200

[4]Lin B,Du K.Modeling the Dynamics of Carbon Emission Performance in China: A Parametric Malmquist Index Approach [J].Energy Economics,2015,49: 550~557

[5]林伯强,杜克锐.要素市场扭曲对能源效率的影响[J].经济研究,2013,(9) : 125~136

[6]Greene W.Reconsidering Heterogeneity in Panel Data Estimators of the Stochastic Frontier Model[J].Journal of Econometrics,2005,126 (2) : 269~303

[7]Wang H J,Ho C W.Estimating Fixed-effect Panel Stochastic Frontier Models by Model Transformation[J].Journal of Econometrics,2010,157 (2) : 286~296

[8]Chen Y Y,Schmidt P,Wang H J.Consistent Estimation of the Fixed Effects Stochastic Frontier Model[J].Journal of Econometrics,2014,181 (2) : 65~76

[9]Battese G E,Coelli T J.Frontier Production Functions,Technical Efficiency and Panel Data: With Application to Paddy Farmers in India[M].Springer Netherlands,1992

[10]欧元明,周少甫.省城碳排放影响因素比较研究[J].工业技术经济,2014,(6) : 34~41

[11]孙焱林,李华磊.中国消减碳强度的路径选择:国际比较的视角[J].经济学家,2015,(2) : 63~71

[12]孙焱林,李华磊,王春元.中国贸易开放对碳排放作用机制的实证研究[J].国际贸易问题,2015,(2) : 63~71

(责任编辑:王平)

Research on Inter-provincial Carbon Emissions Efficiency and its Determinants in China Based on Provincial Heterogeneity Perspective

Sun Yanlin He Lian Wen Huwei

(Huazhong University of Science and Technology,Wuhan 430074,China)

〔Abstract〕Development of low-carbon economy has become a global consensus,and provinces can effectively stimulate the emission reduction potential by improving the efficiency of carbon emissions.Under the perspective of provincial heterogeneity,this paper uses the fixed-effects stochastic frontier model to measure and analyze the performance of Chinese provincial carbon emission efficiency and its determinants.The differences of carbon efficiency in time and space is reduced after considering provincial heterogeneity.The main findings are as follows.Carbon emission efficiency was driven by the level of economic development,but the effect is not significant.Optimizing industrial structure and adjusting energy structure is helpful to improve the efficiency of carbon emissions.Trade openness significantly increased efficiency of carbon emissions,but,foreign direct investment has no significant effect.Implement energy target constraint policies conducive to promote the efficiency of carbon emissions,the stronger the ability of government intervention,the better of the results of energy target constraint policy.In the future,China should focus on optimizing industrial structure and adjustment energy structure,at the same time,promoting local governments actively to design and implement carbon reduction policies through the institutional arrangements.

〔Key words〕carbon emissions efficiency; heterogeneity; fixed-effects SFA; carbon reduction; energy intensity

作者简介:孙焱林,华中科技大学经济学院教授,博士生导师。研究方向:应用计量。何莲,华中科技大学经济学院硕士研究生。研究方向:资源环境问题。温湖炜,华中科技大学经济学院博士研究生。研究方向:随机前沿分析。

基金项目:教育部人文社科规划基金项目“产业结构调整背景下的能源消费、碳排放与经济发展空间集群关系研究”(项目编号: 13YJA790166) ;华中科技大学自主创新基金(项目编号: 0118310054)。

收稿日期:2016—01—05

〔中图分类号〕F062. 1

〔文献标识码〕A

DOI:10.3969/j.issn.1004-910X.2016.04.015

猜你喜欢

临床肝胆病杂志(2022年8期)2022-11-23

现代企业(2021年2期)2021-07-20

小学科学(2020年5期)2020-05-25

————不可再生能源

家教世界(2019年4期)2019-02-26

铁道学报(2018年5期)2018-06-21

中国交通信息化(2018年1期)2018-06-06

知识经济·中国直销(2017年3期)2017-04-16

中国工程咨询(2017年3期)2017-01-31

西安工程大学学报(2016年6期)2017-01-15

邯郸职业技术学院学报(2016年2期)2016-02-27