基于医药产业链维度思考医药商业的发展机遇与面临挑战

2016-05-09 23:34:40王永干荣富

上海医药 2016年7期

王永+干荣富

摘 要 随着新医改的深入,属于医改范畴的相关政策接二连三出台,使医药产业链的整体发展受到了一定的影响。当前,医药工业的发展趋势是“换挡、变速、趋缓”;药品招标在各省市各行其道的实施原则使药品降价已成常态;多种原因导致医药产业链中的流通环节生存环境严峻与商业模式可能会出现颠覆性的变化;药品使用终端由于“二个总量控制”与“总额预付制”及“药占比的规定”与“抗菌药物分级管理”等因素致使用药金额同比增速出现明显的下降。因此,相关政策与制度的影响迫使整个医药产业链会在产品结构、药物创新、企业管理、销售模式、增值服务等方面出现质的变化,医药产业链出现的变化同时也肯定会给医药商业的发展带来机遇与挑战!

关键词 医药商业 产业链 发展契机 政策分析

中图分类号:F722.9 文献标识码:C 文章编号:1006-1533(2016)07-0063-05

Thinking about the opportunities for the development of pharmaceutical distribution industry from the respect of pharmaceutical industry chain and its facing challenges

WANG Yong, GAN Rongfu

(Headquarter of Sales & Management for Shanghai Hospitals, Sinopharm Co. Ltd., Shanghai 200051, China)

ABSTRACT With the continuous deepening of new health care reform, the overall development of pharmaceutical industry chain has suffered from certain influences since the relative policies belonging to the category of health care reform are introduced one after another. Currently, the development trend of medical and pharmaceutical industry is that the growth rate will be “shifting gears, changing speed and slowing down”. The fact that the public bidding for drug products in different provinces has different implementation rules has made it a normality that drug prices will become lower and lower. The business environment of pharmaceutical distribution industry will become harsh, and the business mode may undergo disruptive changes duo to various reasons. The obvious decline in the growth rate of medication sales may happen owing to such factors as total usage control in medications of the state hospitals and medical insurance, total prepaid system, regulation on drug share in total medical expense and the classification management of antibiotics and so on. Therefore, the overall pharmaceutical industry chain will be forced to make some fundamental changes with regard to the product mix, drug innovation, enterprise management, sales mode and value added services under the influences of these polices. Meanwhile, these changes will be sure to bring in new opportunities and challenges for pharmaceutical distribution enterprises.

KEY WORDS pharmaceutical distribution industry; industry chain; development opportunity; policy analysis

我国经济发展方式正从规模速度型粗放增长转向质量效率型集约增长,经济结构从增量扩能为主转向调整存量、做优增量并存的深度调整,经济发展动力正从传统增长点转向新的增长点,国家的此举措也必将涉及整个医药产业链的发展。

1 医药产业链现状分析[1]

1.1 医药工业[2]

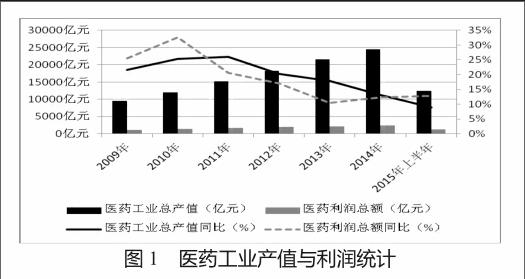

据CFDA南方医药经济研究所“2015年度中国医药市场发展蓝皮书”报道:医药工业总产值在“十一五”期间保持快速增长,复合增长率达到23.31%,进入“十二五”后,增速逐渐下滑,从2011年下半年起,受药品降价、医保用药与医院用药二个总量控制、总额预付制、新版GMP、GSP改造等影响,我国医药工业总产值增速持续趋缓。尽管如此,相比钢铁、建材、化工、机械、电子、轻工、纺织等其他工业12个大门类,医药行业的增速仍然位居第一。

国家统计局发布的数据显示,2015年1—6月份医药工业实现主营业务收入12 355.61亿元,同比增长8.91%,比全国工业整体增速高7.51个百分点,但较上年同期降低4.76个百分点; 实现利润总额1 262.05亿元,同比增长12.85%,比全国工业整体增速高13.55个百分点,但较上年同期降低1.87个百分点(图1)。

1.2 医药商业

受国家宏观经济环境影响,药品流通行业总体运行同样呈稳中趋降态势。过去5年,在药品流通行业基础较弱,行业发展外部环境比较复杂的形势下,基本实现了“十二五”规划纲要的主要目标,使药品流通行业呈现了转型发展的新面貌,站在“十三五”发展的新起点。

据中国医药商业协会统计,2015年1—6月份全国7大类医药商品销售总额8 410亿元,比上年同期增长12.4%,增幅回落1.7个百分点(图2)。其中,药品零售市场销售总额为1 682亿元,扣除不可比因素比上年同期增长8.7%,增幅回落0.3个百分点。

1.3 医院终端[3-4]

据IMS报道,2015年上半年其统计的医院整体市场金额达到3 158亿元,同比增长5.76%;其中本土企业约占被统计市场的76.12%,本土企业同比增长为6.27%;进口+合资企业同比增长为4.17%。预计2015年药品终端市场同比增长将低于2014年,可能也是自新医改至今的最低之年。

据分析,医院用药约占医药整体市场65%~70%的份额。中国医药工业信息中心PDB数据库统计显示,我国22地区样本医院2015年上半年购入药品总金额为735亿元,同比增长为7.2%,出现明显的回落(图3)。

对行业数据统计的时间节点都取自2009年新医改开始至2015年上半年。经分析可以得出这样的结论:由于相关政策与制度不断出台,致使医院终端药品购入金额增幅下滑,由此导致药品生产与流通增长率都出现同样态势。所以从产业链角度分析,以前的以产定销的计划经济方式已行不通了,而目前以销定产或控销的销售模式可能会因“互联网+”的盛行而出现颠覆性的变化,医药行业面临前所未有的严峻考验。

2 医药流通业的近况分析

《中国共产党第十八届中央委员会第五次全体会议公报》指出,从2009年启动、贯穿整个“十二五”的综合医改,在步入“十三五”之际,仍将坚持以三医联动为基本的思路和改革路径,理顺医疗服务和药品价格,力求实现“药价要下去、服务要上来、医保要保住”的结构调整目标,使医药卫生事业的价值链分配理性回归。这意味着在国家发改委《关于印发推进药品价格改革意见的通知》(2015年904号文)中阐述的药品价格形成机制,将继续沿着依据国务院办公厅《关于完善公立医院药品集中采购工作的指导意见》(2015年7号文)和国家卫计委《关于落实完善公立医院药品集中采购工作指导意见的通知》(2015年70号通知)所设计的药品分类采购方法及相应的药品价格机制的政策路径前行。

2.1 医药“十三五”规划重点

“十三五”规划中医药工业与医疗卫生相关内容基本编制完成,据悉医疗信息化、高性能医疗器械和生物医药被确定为医药工业重点突破领域。

最近下发讨论的《全国药品流通行业发展“十三五”规划纲要(征求意见稿)》指出:到2020年,药品流通行业发展适应我国全面建成小康社会的总体目标和人民群众不断增长的医药健康需求,形成全国网络布局优化、组织化程度和流通效率不断提高,城乡居民用药安全便利,满足市场需要的现代药品流通新体系。具体发展指标:形成1~2家年销售额过5 000亿元的跨国超大型药品流通企业,3~4家年销售额过1 000亿元的全国性大型药品流通企业;形成5~8家年销售额过100亿元的全国性或区域性药品零售连锁企业。药品批发百强企业年销售额占药品批发市场总额85%以上,药品零售百强企业年销售额占药品零售市场总额45%以上,药品零售连锁率达50%以上;中药材现代化集中仓储率达70%,中药材常用品种实现流通全过程可追溯。药品供应能力与药品需求基本均衡,骨干药品批发企业实力达到或超过国际分销企业水平,药品零售企业承接医药分开的能力显著增强。

2.2 医药流通行业数据汇总分析

目前医药产业集中度提高与行业“多、小、散”产业格局并存。行业在通过一段时间的并购、重组过程后,一定程度上提高了产业集中度,前100位的药品批发企业已占到了64.28%的市场份额。从批发企业数量分析,2014年的法人批发企业数量与2012年相比,减少了28.63%,短短的3年时间,超过1/4的药品批发企业消失了!

药品零售增速<10%,原因是零售企业经营成本上升,医保控费日趋严格,加之基层医疗机构用药水平持续提升和药品零加成政策的推广在短期内挤占零售药店市场空间等原因,使药店业务增长空间收窄,药品零售百强占比为28.1%。

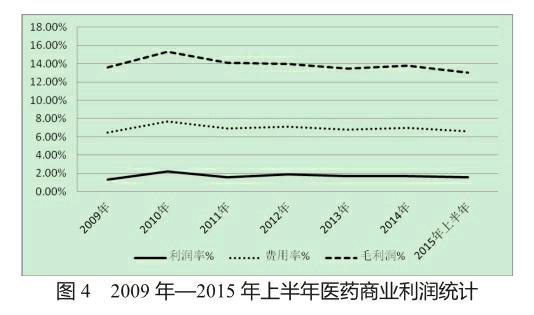

2015年上半年全国药品流通直报企业平均利润率为1.6%,与上年同期相比降低0.2个百分点;平均毛利率为6.4%,与上年同期相比降低0.6个百分点;平均费用率为5%,与上年同期持平(图4)。

2.3 国外医药流通企业经验给我们的启示

2.3.1 适时发展供应链金融服务

推动主业收入增长,通过供应链金融解决客户资金问题的同时,也帮助自身增加主营业务销售收入;加快资金流动水平能够缩短企业应收账款的回收天数;降低融资成本在和银行合作的同时,可以要求得到更有利的融资条件。

2.3.2 适时发展商业健康保险

目前,我国的商业健康险正处在政策大力支持的阶段中,未来空间广阔。PBM的部分盈利模式将会纳入我国商业健康保险范畴,商业保险将对制药商有优势地位。未来商业保险还可能发展自己的药店服务网络。

2.3.3 加强对信息系统和信息安全方面的投资

医疗信息化对信息系统建议加强数据的备份工作(我国医药工业“十三五”规划将医疗信息化作为3个发展重点之一)。信息安全事件发生后,可能会对企业业务数据安全性和系统服务连续性两个方面造成难以预测的后果。

2.3.4 建议必须尽快学习的经验

制定企业的服务水平标准体系,向制药业务、大健康产业方向发展;与上下游的企业联合,建立整个产业链的合作伙伴关系;选择第三方物流合作伙伴,利用专业化物流的规模效益来降低成本;融资租赁将成为公司新的利润增长点。

3 我国医药流通行业面临的困境、机遇、挑战与考验

3.1 传统医药商业企业的困境

我国现有的医药产品的分销模式越来越受到挑战,比如,传统终端采购时间需要与商业工作时间的冲突矛盾;推广手段与渠道单一及信息传达不足产生的矛盾;市场维护与开发成本高的矛盾;人员成本越来越高与吸引高端人才能力差所发生的矛盾。终端的物流成本、回款周期与客户信用不足等问题也是让商业无法回避的问题;还有互联网的发展解决了一个最大的问题就是“信息不对称”,这对传统医药流通影响非常大。

未来剩下的医药流通可能会因为以下的价值而存在:终端配送职能,尤其是医疗机构,毕竟专业产品需要专业的通道。商业结款职能,很多的终端货款上游工业不是不能收,但一家家地收可能会比较麻烦也不便于管理,找个商业统一结算比较省事,因此商业职能也已成为被动式了。

3.2 药品流通行业面临的机遇

1)人口迁移因素。国内城镇化率在2014年已达到54.77%,流动人口总量已达2.53亿人,未来可引导1亿多农民就近城镇化落户,带来新的健康医疗需求。

2)老龄社会激活银发市场。截至2014年底全国60岁以上老年人口达2.12亿人,利好健康产业的发展。

3)新增出生人口持续增加,促使医疗保健需求市场旺盛。

4)国家持续不断释放医疗服务资源、零售药店持续不断地发展完善、医药电子商务迅速地兴起,均为药品流通行业提供了拓展市场的机会和动力。

3.3 药品流通行业面临的挑战

简言之有以下一些:税务部门严打虚开增值税发票;GSP认证大限+严厉飞行检查;二次议价遍地开花;药房托管挤压生存空间;配送商遴选存在明显的地方保护;医药反腐成为常态化;医药商业销售模式或将发生巨变;一票制或两票制将影响配送渠道结构;药品全面线上交易提升配送集中度;电子监管加速药品快批业态消亡;一种类似“团购”的带量采购GPO新模式将推广。

3.4 药品流通行业面临的考验

行业进入转型创新、全面升级阶段,行业新常态的运行轨迹凸显,现代医药物流发展和“互联网+”模式的推广应用,带动了行业业务模式、需要服务模式持续创新与优化。医保控费、药品价格改革和各地招标政策的陆续出台等因素或导致医院终端销售增速持续放缓,医药流通行业已步入微利时代,也倒逼业内企业必须全面提升软实力,为应对行业新形势而不断进行战略调整。

互联网技术将持续冲击并深刻改变行业面貌。医药电商、移动医疗等新兴服务模式蓬勃发展,同时在全民健康信息服务和智慧医疗服务、电子健康档案和电子病历大数据的动态管理服务模式下,药品流通行业供应服务保障体系如何适应未来的公共卫生、计划生育、医疗服务、医疗保障、健康管理等系统,如何实现业务协同与支撑,构建连通各级平台和各医疗卫生机构的供应信息网络,将是对医药流通企业的考验。

对于大部分的商业公司来说,通过新版GSP不是很困难的。新版GSP重点强调的是商品信息化系统的建立,该信息化系统要求做到货款票帐一致,而目前货票不同行是大部分商业公司都普遍存在的问题,所以未来CFDA的GSP的飞行检查只需调用信息化系统,就可以查到货款票账是否一致,那么,吊销商业公司的证书随时有可能会发生。

4 对药品流通行业发展趋势的思考

4.1 药品流通行业发展趋势

4.1.1 转型升级将成为行业发展新常态

无论大型还是中小型流通企业,如何抓住市场机遇,集中优势资源完善网络布局,构建贴近医疗保健需求个性化及服务便利化的新业务组合,强化内部管理做好价值服务,完善药品供应链安全高效管理,以实现转型升级将成为新常态。

4.1.2 医改新政推进行业结构调整提速

受终端用量增加、销售价格降幅的影响,药品流通行业将出现成本增加、毛利率降低的局面,企业的经营结构面临深刻变化,行业的赢利空间进一步收窄。应加速组织结构、经营结构及品种品类结构的调整,创新药品经营和服务模式,转变增长方式,增强适应与盈利能力。

4.1.3 信息技术应用快速推动行业发展转型

应用先进互联网技术构建网络化、智能化、个性化、协同化的利益相关方供应保障体系,加速互联网与大健康产业的深度融合,拓展业务链,转型、创新发展刻不容缓。

4.1.4 药品流通行业应尽快适应“互联网+”新的发展时期

“互联网+”对医药商业来说,是改革开放以来继市场放开、集中招标后的第三次重大变革的机会。前两次的变革造成现有商业流通格局,而“互联网+”将会改变未来的流通渠道格局。“互联网+”的发展可以理解为线上到线下与线下到线上两种方式。

4.1.5 资本市场将促进药品流通行业实现跨越式发展

行业内以上市公司和领先企业为主导的并购整合,以及以互联网和成功嫁接了互联网的传统企业为主导的转型升级,将成为资本市场的关注重点。

4.2 应对药品流通发展的策略

4.2.1 实行并优化医药供应链,使企业尽快转型为医药供应链服务提供商

当前企业主要战略整合商机在于品类采购和医药物流的整合,使传统分销模式转型升级为创造价值链的营销模式。所有企业应在转型创新中快速整合和优化医药供应链,并与战略合作伙伴及利益相关方做到无缝对接。

4.2.2 充分利用互联网技术,搭建医药电子商务平台,扩展新的消费市场

如针对慢病患者设计坚持用药与用药常识咨询服务的模块;采用电子健康管理咨询服务方式,设计患者和医疗专业人员进行实时互联互通的服务模块;学会使用医药电子商务扩大营销市场、扩大对医疗机构的服务渠道及扩大社区药店对慢病患者终端覆盖的服务商机。

4.2.3 树立服务大健康理念,驱动健康消费

围绕大健康产业和消费形态,拓展创新服务产品及服务模式。开展对健康人群的服务,并通过建立“互联网+”的协作,与信息技术相结合创造健康组合服务产品,扩展新的消费市场。

4.2.4 不断推进国际合作,创新医药供应链服务模式

有条件的企业可以与国际大健康业态有关的资本技术密集型服务企业合作,引进先进的健康管理技术与服务产品,大胆探索引进国际医药物流、国际金融结算、分销零售业务等功能。

5 结语[5]

国家对长江经济带、京津冀一体化、“一带一路”等重大战略的提出,将进一步带动国内经济的发展,并提供了巨大的投资发展机遇。对于医药行业来说,尤其要注意长三角地区的医药产业技术升级、河北医药行业对京津产业转移的承接、中医药服务贸易及相关产业对西部地区经济发展的拉动等正面因素,使企业发展战略融入国家大战略之中,不断拓展新的终端医疗消费市场和健康服务市场。

作为药品流通行业管理部门,商务部在积极参与医改政策协调,努力健全药品流通领域市场机制的同时,致力于通过综合运用产业政策、行业规划、示范推广、标准、统计、培训等行业管理手段,努力提升包括承担医药分开能力在内的药品流通行业服务能力,促进行业持续健康发展。

我国医药流通产业处在快速整合与升级时代,产业整合与结构重组是医药流通产业的核心命题,是提升我国医药流通业总体效率水平和保障可持续发展的关键。对一个志存高远的医药流通企业来说,它的首选战略应该是产业整合战略,其次才是模式创新和运营效率的提升;还有创新商业模式及适应新医改发展途径的新颖医药流通渠道以及集医疗、医药、医保标准化一站式服务等。产业整合是产业升级的前提,医药流通业只有在完成整合的基础上才谈得上升级换代,所以资本实力和整合能力已经成为中国医药流通业结构重组的关键要素。

综上所述,医药流通业的领导者在新政下要尽快使企业能适应新常态,若要在困境中取得发展必须从整个行业规划的发展予以思考,也只有从医药行业整个产业链发展维度思考才能找到发展契机,制定出企业发展的良策。

参考文献

[1] 蔡仲曦, 干荣富. 从医药产业链维度寻找医药工业发展之契机[J]. 中国医药工业, 2016, 47(1): 120-126.

[2] 侯勇, 干荣富. 简析新政引领下的医药工业现状与发展趋势[J]. 中国医药工业, 2014, 45(4): 2401-2408.

[3] 徐培红, 干荣富. 2014年上海地区样本医院用药数据分析与相应思考[J]. 上海医药, 2015, 36(9): 68-73.

[4] 徐培红, 干荣富. 2014年国内22城市(地区)样本医院用药总体分析[J]. 世界临床药物, 2015, 36(7):500-518.

[5] 干荣富. 药品审评正本清源方能保证药品的质量与疗效[J]. 上海医药, 2015, 36(17): 64-66.

猜你喜欢

纺织科学研究(2021年9期)2021-10-14 08:52:00

今日农业(2021年13期)2021-08-14 01:38:10

今日农业(2020年18期)2020-12-14 19:08:44

当代陕西(2019年13期)2019-08-20 03:53:56

纺织科学研究(2017年3期)2017-05-17 03:59:48

黑龙江教育·高校研究与评估(2016年12期)2017-01-11 23:16:18

黑龙江教育·高校研究与评估(2016年12期)2017-01-11 20:17:14

人民论坛(2016年37期)2016-12-28 11:10:20

商(2016年35期)2016-11-24 13:45:59

商(2016年34期)2016-11-24 13:30:28