2015年中国成品油出口情况及趋势

2016-05-06 09:40:14钟飞王小强杨之琪中国石油国际事业有限公司中国石油技术开发公司

国际石油经济 2016年3期

钟飞,王小强,杨之琪( .中国石油国际事业有限公司;.中国石油技术开发公司 )

2015年中国成品油出口情况及趋势

钟飞1,王小强1,杨之琪2

( 1.中国石油国际事业有限公司;2.中国石油技术开发公司 )

摘 要:2015年,中国成品油供大于求态势加剧。主要石油公司国内炼油能力与销售能力的矛盾日益突出,出口需求强烈。尽管成品油出口配额逐年增加,但石油公司出口积极性会受到国内销售价格、社会批发价格和出口价格差异的影响。国内外成品油品质差异导致炼厂生产面临两难境地,出口物流设施也存在瓶颈。原油来料加工复出口的模式不能从根本上降低库存和缓解产销矛盾。进出口权放开后,地炼油品出口将进一步加剧亚太市场供大于求的状况。亚太及周边地区炼油能力增长较快,挤压中国传统出口市场,开发潜在新市场需求迫切。从短期看,中国成品油出口呈增长的趋势,亚太市场竞争更加激烈;从长远看,中国成品油出口结构将发生变化,炼能过剩趋势将放缓,国内成品油供需也许会伴随着中国经济转型达到新的平衡点。

关键词:中国成品油出口;出口环境;炼油能力;供需;地炼;市场前景

中国经济增速放缓,使得成品油需求增长乏力。同时国内炼油能力严重过剩,开工率不高,成品油产销差逐年扩大,油企库存压力陡增。亚太及周边地区新增炼能大量投产,挤压中国传统的出口市场。为缓解油品过剩压力,平衡国内供需,加大成品油出口已成为中国石油企业的现实选择和重要手段。

1 中国成品油出口环境

1.1 全球成品油供需宽松,分品种的贸易量均有所上涨

2015年,世界主要成品油供需依旧保持宽松,全球成品油总产量上涨,达到约8300万桶/日,需求总量约为8200万桶/日。全球各地区间贸易量超过2000万桶/日。

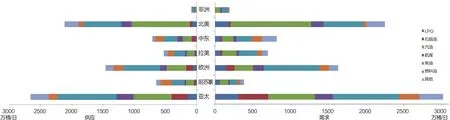

分地区看,北美由于原油产量的增长和运输基础设施的改善,成品油出口量进一步上升;拉美因炼厂能力下降成为进口目的地;欧洲成品油需求持续疲软,同时受到来自美国和中东进口油品的冲击,炼厂开工率下降,成品油多滞留于区内,出口减少,进口增加;中东地区汽油产量不足,主要依赖进口,柴油大量出口至欧洲;新兴地区非洲的成品油进口增长较快,进口主要来自欧洲和中东地区(见图1)。

2015年,全球分品种的成品油贸易量均有所上涨。柴油为第一大贸易品种,全球范围内供需基本平衡,亚太地区过剩,欧洲和拉美供不应求;汽油贸易量增长较快,中东和北美供不应求,欧洲地区由于向北美和中东出口的数量减少导致区域内过剩;随着亚太地区炼厂大量的乙烯裂解装置上马,亚太地区石脑油供需存在缺口,2015年达到18万桶/日;航煤总体供大于求,过剩量为15万桶/日,中东随着炼油能力增长已成为主要出口地,出口目标市场包括欧洲、非洲及拉美;燃料油供需均出现回落,但过剩量仍有105万桶/日,亚太为主要进口地区。

1.2 中东、印度、北美等地区成品油出口增长较快,直接或间接挤压中国传统出口市场

亚太地区是传统的成品油进口地区,2015年成品油净进口达到147万桶/日。进口品种主要是燃料油和石脑油。近年来亚太地区燃料油产量下降较快,进口以中国和东南亚国家为主;石脑油需求增长较快,亚太地区大量进口石脑油(见表1)以满足炼厂化工原料的需求,主要进口国为中国和日本。

亚太地区主要出口品种为汽、煤、柴油。近年来,印度、中东、北美等地区成品油出口增加较快,在全球范围内争夺市场份额。印度现有25个炼厂,总炼能约为2.15亿吨/年,预计2017年将达到2.4亿吨/年。中东地区炼油能力约为3.5亿吨/年,并有多座新炼厂正在进行建设和升级,预计2017年底能力将达到4.5亿吨/年。炼能增加导致中东、印度地区对亚太的成品油净出口量连年增长,加上北美地区出口成品油增加压缩了日韩等国出口到亚太区域外的市场空间,导致日韩的出口成品油资源多滞留在亚太区内,对印度尼西亚、澳大利亚等区内重点市场展开争夺。因此,中国的成品油出口传统市场受到多重挤压。

表1 2015年亚太地区成品油进出口单位:万吨

图1 2015年全球成品油供需数据来源:WoodMac咨询公司

1.3 中国成品油供大于求态势加剧

2015年,中国成品油消费总体低速增长,资源供应较快增长,市场供大于求态势加剧。2015年中国汽、煤、柴表观消费量为2.8亿吨,比上年增长1.2%;柴汽比从2014年的1.60降至1.44,消费结构出现明显变化。分品种看,受益于汽车销售快速增长拉动,汽油表观消费量达到1.03亿吨,比上年增长7.0%;受出境旅游、航空货运的拉动,航煤需求增长较快,2015年表观消费量达到2567万吨,比上年增长9.3%;受采掘业持续低迷、房地产开工萎缩等因素影响,柴油需求持续低迷,表观消费量仅为1.48亿吨,比上年下降3.7%。

2015年中国炼厂开工率略有上升,全年原油加工量4.8亿吨,汽、煤、柴产量为3.0亿吨,比上年增长4.2%,高于消费增速3个百分点。汽、柴、煤产需差同比扩大900万吨,达到2400万吨。

1.4 进出口权放开后,中国地炼油品出口将对亚太成品油市场格局产生重大影响

2015年,中国地方炼厂炼油能力约为2.1亿吨/年,较3年前增长了26%。受制于原油供应不足和二次加工能力占常减压比例较低等因素,长期以来中国地方炼厂原油加工量不足,开工率低于40%。国家放开原油进口权和进口原油使用权后,地方炼厂原油进口量逐步增加,短期内以进口西非等地的低硫原油为主,其生产的成品油多在华东、华南等地寻求套利。随着地方炼厂成品油产量逐步增加,从长远看,在国内销售网络短缺的情况下,出口将是地方炼厂成品油的主要出路,这将进一步加剧亚太地区成品油市场供大于求的态势。

2 2015年中国成品油出口情况

2.1 主要石油公司国内炼油能力与销售能力的矛盾日趋突出,出口需求强烈

2015年,中国总炼油能力达到7.1亿吨/年,其中中国石油1.9亿吨/年,中国石化2.7亿吨/年,中国海油3450万吨/年,地方炼厂及煤基油品企业2.2亿吨/年。未来国内GDP增速适度放缓、经济转型、能源利用效率提升、替代能源快速发展等因素将进一步抑制成品油消费增长,炼油能力过剩问题更加突出。

2015年,中国石油油品销量为1.2亿吨,中国石化1.8亿吨,中国海油830万吨。销售能力与炼油能力不匹配,一定程度上影响了炼厂的开工率,产销矛盾突出。各大石油公司终端销售能力受加油站数量和销售网络的制约,库存高企,出口需求日趋强烈。中国地方炼油企业普遍缺少终端销售能力,随着国家放开原油进口和成品油出口,除了通过批发渠道在国内销售外,出口将成为地方炼厂成品油销售的重要渠道。

2.2 成品油出口配额逐年增加,石油公司出口积极性会受到国内销售价格、社会批发价格和出口价格差异的影响

中国成品油出口实行配额制度,归商务部管理,按季度发放出口配额,配额按油种细分至各石油公司的炼厂,本季度未使用的配额可转到下个季度使用,直到年底。中国石化在国内拥有最多的炼油能力,因此获得的配额较多,其次是中国石油和中国海油。2015年,商务部发放的成品油出口配额约为62万桶/日,较2014年增长46%。在主要成品油出口配额中,由于中国汽车销量不断增长,为供应国内旺盛且稳步增长的汽油需求,汽油出口配额最低,柴油和航煤出口配额相对较高。

中国石油公司的成品油出口积极性受国内销售价格、社会批发价格和出口价格差异的综合影响。由于政府设置产品出厂价格,目前国内汽、柴油的销售毛利超过出口毛利,例如,2015年8月,国内汽油和柴油(硫含量350ppm)销售价格分别高于离岸新加坡价格8美元/桶和4美元/桶,这在一定程度上打击了国内石油公司出口成品油的积极性,仅把出口作为油品销售的备选方案和调节库存的手段。

2.3 国内外成品油品质差异导致炼厂生产面临两难境地,同时出口物流设施存在瓶颈

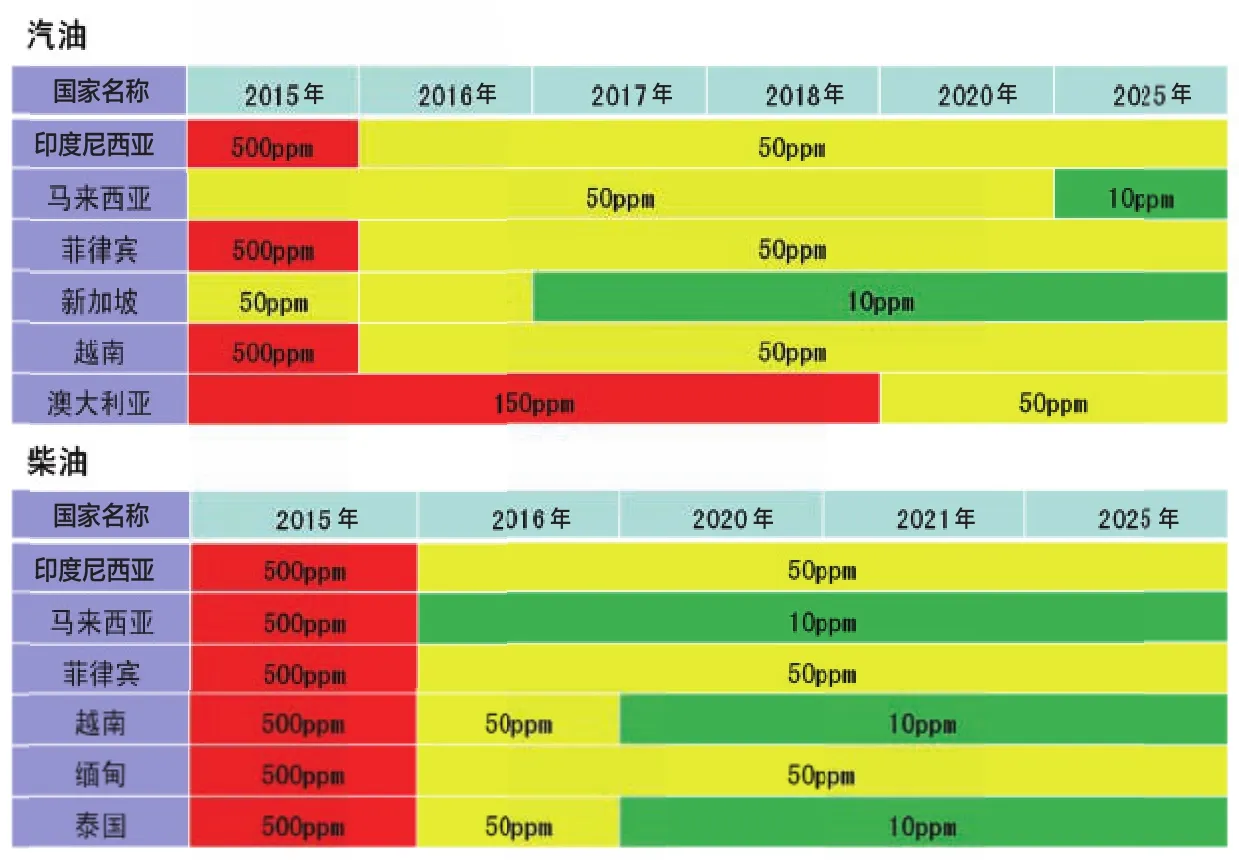

2015年,中国已在全国范围内实施了汽、柴油国四标准(硫含量<50ppm),2018年将达到国五标准(硫含量<10ppm)。目前东南亚地区主要目标市场汽、柴油标准的硫含量大部分为500ppm,接近中国国三的标准,且质量升级进程缓慢(见图2);中亚国家和蒙古的汽、柴油的硫含量要求与中国的国二标准相当,中国成品油出口面临“硫含量过剩”的问题。成品油其他指标,例如柴油中的闪点、十六烷指数、颜色等,不能完全满足出口市场的需求,品质差异制约了中国成品油出口的竞争力。与国际水平相比,目前中国炼厂受罐容、码头条件等限制,成品油出口在单船出口货量及靠泊计划、装船效率上还有一定差距,造成出口亏仓、滞期费较多,也影响了企业的出口竞争力。

2.4 原油来料加工复出口的模式不能从根本上降低库存和缓解产销矛盾

2006年,国家取消一般贸易出口退税政策。当前中国一般贸易成品油出口需负担超过2000元/吨的消费税和增值税,严重制约了炼厂的国际竞争力。因此,国内石油公司普遍摒弃了一般贸易出口的模式,而是采用进口原油来料加工的方式开展成品油出口,以减少税收负担。在这种模式下,增加成品油出口,提高国内炼厂开工率,是以增加原油进口为前提的,并不能从根本上降低库存和缓解产销矛盾。因此建议国家恢复一般贸易出口退税政策,鼓励扩大成品油出口,帮助国内炼厂释放过剩产能,提升效益。

2.5 成品油出口传统市场受到挤压,开发潜在新市场需求迫切

中国成品油出口的传统市场主要是东南亚地区,主要的出口品种是汽油、柴油和航空煤油,少量出口石脑油和燃料油。汽油出口市场主要是印度尼西亚、新加坡和越南等亚太国家;柴油出口市场较为分散,以亚太地区为主;燃料油出口市场包括拉美、亚太和欧洲国家。

近年来,受欧美、中东等地区成品油出口,以及亚太地区内日、韩炼厂成品油出口量增加的影响,中国的传统出口市场东南亚市场竞争日趋激烈。分油种看,汽油出口面临美国和欧洲的竞争,柴油出口面临来自中东和印度的竞争,航煤出口面临印度的竞争。为缓解国内成品油严峻的供需形势和库存压力,中国成品油出口需要积极巩固东南亚传统市场,开拓中东、南亚等新兴市场,进入澳大利亚、新西兰等高端市场。

图2 亚太地区成品油主要市场汽柴油硫含量升级时间数据来源:根据各国官方发布、咨询公司及网络信息汇总整理

3 中国成品油出口重点国家市场前景分析

根据中国成品油出口目标国家的市场供需结构、未来炼能增降趋势、市场开放程度、参与者竞争格局等,对以下重点国家市场进行简要分析。

3.1 印度尼西亚

2015年,印度尼西亚GDP总量在世界排名第16位,同比增速为5.5%,但其国内炼油工业发展缓慢,深加工能力不足。目前印度尼西亚共有9座炼厂,总炼油能力为5780万吨/年。2006-2015年印度尼西亚全国炼厂平均开工率为79%,产品不能满足国内需求。2015年,印度尼西亚国内成品油消费量约为4600万吨,进口量约为2600万吨。其中,汽油消费量为2300万吨,进口量为1500万吨;柴油消费量为1700万吨,进口量近1000万吨。印度尼西亚已放开国内成品油批发零售市场,仅对少量交通用柴油进行补贴。印度尼西亚国家石油公司几乎控制全部的汽油进口,并控制2/3以上的柴油进口份额。预计到2020年印度尼西亚炼厂加工能力增长较少,同时成品油消费保持稳定增长,成品油将继续呈净进口状态。预计到2020年印度尼西亚将进口汽、煤、柴油共计2400万吨,其中汽油1700万吨、航煤200万吨、柴油500万吨。

3.2 越南

2015年,越南成品油消费量为1400万吨,进口量为980万吨(其中进口汽油340万吨、航煤104万吨、柴油536万吨)。榕桔炼厂是该国的主要炼厂,于2009年底投产,加工能力为650万吨/年。宜山炼厂已开工建设,计划于2017年年中投产,设计加工能力1000万吨/年。预计2020年越南成品油消费量约为1700万吨,由于宜山炼厂的投产,进口量下降至500万吨左右。越南国内共有13家公司从事成品油进口和销售业务,排名前三位的公司均为国有石油公司,即越南国家石油公司(Petrolimex)、越南石油天然气公司(Petrovietnam,Vietnam Oil and Gas Corporation)和西贡石油公司(Saigon Petro)。根据加入WTO的承诺,除非在越南投资建设炼厂,否则2018年前越南不会对外资开放成品油销售业务。

3.3 缅甸

2015年,缅甸成品油消费量为280万吨,国内产量较少,进口成品油250万吨,占成品油消费总量的90%,其中汽油70万吨、航煤10万吨、柴油170万吨,主要来自新加坡。预计2020年缅甸成品油消费量将达到580万吨。有消息称,缅甸将在南部港口城市土瓦(Tavoy)新建一座500万吨/年的炼厂(2019年投产)。预计2020年缅甸成品油进口量将减少到176万吨,其中汽油、航煤和柴油的进口量分别为16万吨、16万吨和144万吨。

3.4 马来西亚

2015年,马来西亚成品油消费量约为3100万吨,进口成品油约1000万吨,以汽油和柴油为主。2019年,马来西亚国家石油公司所属40万桶/日的炼厂和300万吨/年的乙烯裂解装置及下游化工厂将建成投产。预计2020年马来西亚将进口成品油1060万吨,其中汽油800万吨、航煤10万吨、柴油250万吨。

3.5 巴基斯坦

2015年,巴基斯坦成品油消费量为2034万吨,进口依存度约为50%,主要来自中东。进口品种以燃料油、柴油、汽油为主,分别为616万吨、275万吨和212万吨。截至2014年底,巴基斯坦共有7家炼厂,总炼油能力为1700万吨/年。预计2020年巴基斯坦炼油能力保持不变,成品油消费量略有增长,达到2300万吨,进口量约为1100万吨。

3.6 孟加拉国

2015年,孟加拉国成品油消费量为548万吨,进口量为327万吨,其中汽油占90%。孟加拉炼油工业落后,吉大港的东方炼厂是该国唯一的炼厂,加工能力为150万吨/年,规模和技术相对落后。预计2020年孟加拉国成品油消费量小幅增长至584万吨,进口量扩大至345万吨。

3.7 伊拉克

2015年,伊拉克原油加工能力为5500万吨/年。由于国内炼厂技术落后,设备老化,汽、煤、柴油产量共计约1000万吨,消费量约为1600万吨,进口约600万吨。预计2020年前伊拉克炼油工业发展缓慢,该国仍是成品油进口国,2020年汽、煤、柴油进口量预计为700万吨。

3.8 澳大利亚

澳大利亚现有4座炼厂,总加工能力2200万吨/年。澳大利亚是高端成品油消费的重要市场,2015年高端成品油消费量约为4900万吨,其中进口量约为2680万吨(柴油1200万吨、汽油680万吨、航煤485万吨、其他石油产品315万吨),进口依存度为55%。近年来,澳大利亚炼油行业陷入困境,随着其国内炼厂陆续被关停,澳大利亚将取代印度尼西亚成为亚太地区最大的成品油净进口国。预计2020年澳大利亚成品油需求量为4900万吨,进口达到2800万吨,其中汽油800万吨、航煤500万吨、柴油1500万吨。

澳大利亚沿海型经济的发展模式导致其油品进口高度依赖港口物流仓储终端;油品消费以新南威尔士、昆士兰、维多利亚和西澳大利亚等州为主,地区性结构差异明显;批发和零售领域竞争激烈,但格局相对稳定,为数不多的新进入者多收购当地销售设施网络,获取延长价值链带来的收益。澳大利亚中下游石油市场主要参与者见表2。

3.9 新西兰

新西兰只有一座Whangarei炼厂,该炼厂位于新西兰北岛北部,为BP、ExxonMobil和Aotea能源公司的合资炼厂,能力为675万吨/年。2015年,炼厂共加工原油520万吨,开工率为75%,成品油产量为510万吨,其中汽油155万吨、航煤110万吨、柴油205万吨、燃料油40万吨。

2015年,新西兰成品油需求量为680万吨,其中汽油265万吨、航煤115万吨、柴油275万吨、燃料油25万吨。新西兰成品油供需缺口主要依赖从亚太地区进口,预计2020年前新西兰GDP增长率可能达到2.4%左右,将带动该国汽、煤、柴油需求的增加,导致进口量增加。

表2 澳大利亚中下游石油市场主要参与者

4 中国成品油出口展望

4.1 短期:出口呈增加趋势,亚太市场竞争更加激烈

2016年全球石油供需基本面仍将保持宽松,由于油价暴跌对石油需求的提振作用已大部分体现,且新兴经济体经济增长普遍走弱,预计2016年世界石油需求增长为130万桶/日,低于2015年的170万桶/日。随着中东和印度炼油能力的增加以及出口的扩大,亚太地区成品油市场的竞争将更加激烈。

2016年中国GDP增长预计为6.8%左右,成品油需求增速较2015年有所下滑,汽油、航煤需求仍将保持中高速增长,实体经济的疲弱将导致柴油需求降低。预计2016年中国成品油产量为3.15亿吨,同比增长4.2%,产量增速高于需求增速3个百分点,产需差将超过3000万吨,较2015年增加600万~800万吨。2016年,中国地方炼厂成品油出口逐步放开,地方炼厂将进一步提高开工率,预计国内社会批发价格将逐步与出口价格趋同,在亚太地区市场容量有限、国内需求难有较大增长的情况下,随着更多地方炼厂获得原油进口资质,预计2020年前中国成品油出口将保持增长态势。地方炼厂成品油出口的增加将导致亚洲炼油毛利承压,国内石油公司出口效益可能下降。

4.2 长期:出口油品结构将发生变化,炼能过剩趋势放缓或可减轻出口压力

从较长时间看,中国出口油品结构可能出现较大调整:一是国内炼油企业的产出会逐步转向消费型产品,例如汽油和航煤等,减少柴油等工业型产品。二是国内汽油消费增长持续强劲,未来可能会供需平衡,导致出口下降。三是国内油企可能在出口航煤和柴油之间权衡,寻求出口效益最大化。由于航煤的标准国际化程度高,与柴油相比,航煤出口与内销的价差较小,出口面临的竞争相对较小等,国内油企可能更偏向于航煤出口。

值得注意的是,在炼油能力和油品整体过剩的大环境下,2015年中国炼油能力出现了近年来的首次下降,比2014年减少1037万吨/年,新增和淘汰炼能分别为3020万吨/年和4057万吨/年。中国新增炼能从2007-2013年的年均增加3500万吨开始逐步下降,预计2014-2020年将年均新增炼能1500万吨,这是市场过剩倒逼企业调整结构的必然趋势。从长远来看,国内成品油供需也许会伴随着中国经济转型达到新的平衡点。

参考文献:

[1] 孙贤胜, 钱兴坤, 姜学峰, 主编. 2015年国内外油气行业发展报告[M]. 北京:石油工业出版社, 2016.

[2] 石宝明. 亚太地区炼油业发展及成品油贸易展望[J]. 国际石油经济, 2014 (11).

[3] 田春荣. 2014年中国石油和天然气进出口状况分析[J]. 国际石油经济, 2015 (3).

编 辑:王立敏

编 审:夏丽洪

China’s refined oil exports in 2015

ZHONG Fei1, WANG Xiaoqiang1, YANG Zhiqi2

(1. PetroChina International Co., Ltd. 2. PetroChina Petroleum Technology & Development Corporation)

Abstract:In 2015, the oversupply situation was exacerbated for China’s oil products. The conflict between refinery capacity and marketing capacity in the domestic oil majors increasingly stand out with strong exports demand. Although the quota of the oil product export increases year by year, the exports initiative of domestic oil companies still depends on the differences among gate price, wholesale price and the export price. China’s refiners are also facing the dilemma caused by the difference between oil product quality standards of China and that of export destinations, which is under the bottlenecks from logistics and facilities for exports. Moreover, processing imported crude and re-exported product may not reduce inventory and mitigate the contradiction between production and sales. The export of oil products from China’s private refiners to Asia-Pacific markets will further exacerbate the oversupply situation after the crude import and product export right are gradually released. Meanwhile, the refining capacity is growing rapidly in Asia-Pacific and the surrounding area, which is squeezing China’s traditional export markets. It is urgently to develop new demand of potential market. In the short-term, China’s exports of refined oil product will show an increasing trend; the Asia-Pacific market will become more competitive. In the long term, the export structure of refined oil will be changed; the trend of refining overcapacity will also slow down. Accompanied by Chinese economic restructuring, the domestic refined oil supply and demand will achieve a new balance in the future.

Key words:China’s refined oil exports; export environment; refinery capacity; supply and demand; local oil refiners; market prospect

收稿日期:2016-02-29

猜你喜欢

中国石油石化(2024年5期)2024-03-26 02:15:56

商品与质量(2021年43期)2022-01-18 05:28:38

云南化工(2021年12期)2022-01-17 08:42:10

石油沥青(2020年1期)2020-05-25 06:53:56

石油知识(2019年4期)2019-02-13 14:49:37

中国石油石化(2018年21期)2018-11-29 05:34:44

石油化工建设(2018年6期)2018-04-22 03:16:34

中国石油石化(2017年18期)2017-11-01 13:06:27

当代化工研究(2016年9期)2016-03-20 16:22:19

石油化工腐蚀与防护(2015年1期)2015-08-15 00:49:48