建筑节能上市公司成长性影响因素分析

2016-05-04 00:26常奕

商 2016年11期

常奕

摘 要:本文以建筑节能上市公司为主要研究对象,从盈利能力、发展能力、资产管理能力、偿债能力四个方面进行因子分析,构建综合性成长性指标,通过分析得出股权结构、董事会效率、经营者特征是影响建筑节能上市公司成长性的三方面因素,最后提出符合其发展的建议。

关键词:建筑节能;成长性;因子分析法

一、引言

随着环境问题的不断加剧,不仅影响人类生活环境,而且也间接影响着经济环境,绿色节能环保行业发展越来越成为每个国家发展的重点,建筑作为人类生活的必要场所,其节能方面的开发也逐渐在建筑建材行业日益凸显。自“十二五”规划以来,国家政府对建筑节能行业的激励政策不断扩大深化,地理范围逐渐覆盖中国所有领域版图,因此建筑节能行业上市公司发展前景非常可观,通过成长性影响因素分析可以让企业管理者更加了解企业所处的外部环境以及内部状况,合理调整企业内部结构,制定更加促进企业长久发展的经营决策。对于投资者来说,可以通过判断企业的经营状况,分析其发展能力,再决定是否对该行业投资。

二、研究设计

于东智(2010)表示股东对高管人员的影响程度可以通过股权集中度这个指标来体现,而具体股东对企业经营者影响方式因其不同也有所差别。张庆楠(2010)得出相对于例如总资产增长率和主营业务增长率等企业财务性指标,董事会领导结构和董事会规模对于企业的成长更具影响。高小丹(2011)分析了董事会学历水平、董事背景、董事会会议次数、董事会规模以及独立董事比例等指标与公司成长性的关系。

主要运用实证研究方法,利用各个上市公司对外公布的年报数据运用因子分析法,构建建筑节能上市公司成长性测度指标,通过量化影响成长性的多个因素量化,运用多元线性回归统计方法,探索建筑节能上市公司内部结构与其成长性的关系,意在于为建筑节能上市公司内部结构的合理设计提供理论性指导。

本文按Wind数据库上市公司概念股行业分类选取2011年12月31日之前上市的建筑节能行业上市公司,数据来源为Wind数据库和上市公司年报,剔除一些数据不完整和因重大事项停牌企业后,最终包含19家上市公司数据作为研究样本。成长性指标数据选取为2011年、2012年和2013年三年平均值。影响因素指标数据来源于和讯网上市公司公开数据。

三、实证研究

(一)财务指标选取

本文基于财务信息角度,从盈利能力、发展能力、资产管理、偿债能力四大方面选取指标,如表1所示。

(二)因子分析法数据结果

从相关系数矩阵可以得出:x2主营业务利润率与x3销售毛利率,x7总资产周转率与x8存货周转率,以及x11流动比率与x12现金流量比率的相关程度很高,相关系数分别是0.966、0.974和0.948,而其他相关程度比较低。KMO数值为0.546,在0.5~1.0之间;渐近的χ^2值为197.645,即很大,Bartlett的检验也是通过的;相应的显著性概率(Sig)小于0.001为高度新显著,因此此数据适合使用因子分析方法。前四个成分累计方差贡献率达到了83.488%,所以提取4个公共因子,说明其可以反映相应的成长性信息,其特征值大小:λ1=3.776,λ2=3.280,λ3=2.444,λ4=1.157。

由旋转后的正交因子载荷阵得到公共因子表如表2所示:

结构变量观测变量取值方法

A.股权结构①CR1第一大股东持股比例

②机构持股比例机构持股比例之和

B.董事会效率①董事会规模董事会成员数量

②CEOD董事长是否兼任总经理,若兼任则取值为1,否则取值为0

③独立董事比例独立董事数量/董事会规模

C.经营者特征(董事、监视、高管)①高管的平均年龄根据公司上市招股说明书披露信息,去高管年龄的平均值

②教育水平学习年限(测度值)取值:大专3(0.3),本科4(0.4),EMBA 6(0.6),硕士7(0.7),博士10(1)

(三)回归结果分析

表4回归分析中可以得出如下结论:

1.第一大股东持股比例和成长性呈先增加后减少的态势。随着第一大股东持股比例上升,成长性呈现先升后降的态势,这一趋势显示,如果第一大股东持股比例适当,有助于改善公司的管理与监督机制,从而推动企业的成长发展。

2.机构持股比例与公司成长性呈不显著负相关关系,基于我国基本情况,机构对于企业投资拥有一定股份,虽然每年都要召开股东大会,了解所投公司基本情况,但是大部分机构投资者由于主观和客观多方面原因,只是参与收益并不参与经营,这就导致公司企业缺少监督管理,从而导致企业成长缓慢。

3.董事会规模与公司成长性呈先增加后减少的态势。同第一大股东持股比例与公司成长性一样的道理,董事会规模过少会导致公司治理的缺失,规模过大会导致经营管理费用增加,减少股东利益,所以公司可以根据自身状况制定合理的董事会规模,有助于企业长远发展。

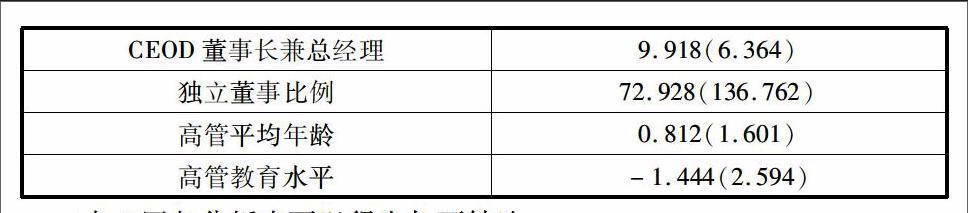

4.董事长兼总经理与公司成长性呈不显著正相关关系。说明建筑节能行业上市公司股权集中度对董事会结构具有一定影响,董事长职责和总经理职责统一于一个人身上,在经营过程中,可以缩短业务决策链条,提高企业的办事效率,针对于成长性企业来说,这种两职合一的模式可以推动企业向上发展。

5.独立董事比例与公司成长性呈不显著正相关关系。通过数据资料可以发现建筑节能上市公司均引入了独立董事,但数量上并不能说明独立董事制度的有效性,从独立董事个人资料方面可以得知,独立董事多为会计、财经类专业人士,起到了咨询监督作用,促进了企业成长。

6.高管平均年龄与公司的成长性呈显著的负相关关系,说明对于建筑节能上市公司来说,作为新型绿色节能环保类产业,时刻关注国家发展动态,熟练运用各种新的技能以及具有较强的创新精神和创新意识对于企业的发展是十分必要的,从数据中可以看出,年龄水平趋于年轻化可以表现出更高的成长性。

7.管理层的受教育程度与成长性呈不显著的负相关关系。企业家能力可以体现在例如受教育程度、企业管理能力、社会关系能力等多种方面,针对不用的行业,不同的企业家能力也发挥在不同的领域。由于资料来源限制本文针对企业家能力只选取了受教育程度单项指标,不能完整体现企业家能力这个综合性因素。

五、总结与建议

评价一个企业的成长性,不应单单仅限于财务数据的分析,综合衡量评价才可以真正反映出企业的真实发展情况。建筑节能行业内含高新科技技术,也是一个逐渐向上发展规模不断扩大的行业,对于企业内部建立合理的股权结构、适当的管理层规模对于企业的发展,实现共同利益的追求尤为重要。对于同行业竞争方面,聘用具有了解本行业本企业各类信息的高能力高层管理者也是企业更好发展的必备武器,同时如何留住优质资源,例如创新科技技术人员,高级管理者等方面,制定合理有效的考核及薪酬奖励机制,可以有助于企业的发展。同时,对于外部环境来说,例如相关新科技的研发,相关政策的出台,以及宏观角度人类对产品的需求角度等,企业时刻掌握外部环境信息变化更新,随着环境变化发展自身,不保守陈旧理念,可以更加有利于企业的成长。

由于本文所涉及的公司较少,样本量较小,分析后并没有显示出明显的显著相关性,一定程度上影响了本文的研究结果。(作者单位:兰州大学经济学院)

参考文献:

[1] 张庆楠,李琰斐,任颋.创业板企业成长性影响因素分析[J].改革探索,2013(11).

[2] 钱佩华.中小企业板上市公司成长性指标体系的构建[J].科技信息,2013(09).

[3] 朱月胜,宋清.创业板上市公司资产结构对成长性影响的实证分析[J].管理论坛,2014(04).

[4] 曾海花.企业成长性剖析及注意事项[J].价值工程,2014(02).

[5] 谭庆美,何娟,马娇.董事会结构、股权结构与中小企业绩效[J].广东金融学院学报,2011(03).

猜你喜欢

上海企业(2018年9期)2018-12-07

居业(2016年9期)2016-12-26

中国经贸(2016年20期)2016-12-20

智能建筑电气技术(2015年1期)2015-03-01

太原城市职业技术学院学报(2014年9期)2014-02-27

中国工程咨询(2012年12期)2012-02-13