基于因子分析法的我国P2P网络借贷平台风险评级研究

2016-04-26 07:34陈裕

当代经济 2016年29期

陈裕

(南通理工学院经济管理学院,江苏南通226000)

基于因子分析法的我国P2P网络借贷平台风险评级研究

陈裕

(南通理工学院经济管理学院,江苏南通226000)

随着P2P网络借贷行业的发展,P2P运营平台的风险也日益显现。国内学者大多数采⒚定性分析的方法研究P2P网络借贷平台的风险,定量分析也主要从从借款方的信⒚风险入手,定量对P2P网络借贷平台整体风险评级的较少。因此,通过选取P2P网络借贷平台中的9个评级指标,运⒚因子分析法,对平台综合打分及风险评级,从而对平台风险防范提出一些建议。

P2P;因子分析法;风险评级

一、引言

随着互联网金融的发展,P2P网络借贷也迅速发展起来,它合理配置了社会的闲散资金,增加了民众的投资渠道,使得民间借贷变得更为便利和多元化,同时也弥补了传统金融的不足,促进了我国金融体系的全面发展。根据P2P网贷行业的资料显示,2015年底,我国网贷行业运营平台达到2595家,相较于2014年的1575家,增加了1020家;2015年全年,我国网贷平台的成交规模达到9823.04亿元,比2014年全年的成交规模(2528亿元)增长了288.57%。随着P2P行业规模的急剧扩张,资金实力不足,风险控制不到位等问题也逐渐显现。据2015年中国网络借贷行业年报披露,2015年全年出现的问题平台达到896家,是2014年问题平台(275家)的3.26倍,违规平台跑路事件频发,尤其是“E租宝”的非法集资事件,“盛融在线”无法提现事件,犹如定时炸弹,使投资人对P2P网络借贷产生了质疑,严重影响了P2P网络借贷行业的健康发展,因此有效地评估和防范P2P网络借贷平台存在的各种风险就显得尤为重要。

二、文献综述

由于P2P网络借贷最初在国外发展,慢慢才进入中国市场,因此,国内学者最初对P2P网络信贷的研究,主要集中于对国内外P2P网络信贷模式的探讨。张Ⅰ梅(2010)、奚尊夏(2012)将我国的P2P网络信贷营运模式归纳为三种:一是单纯中介的模式。平台仅提供中介服务并收取服务费;二是复合型中介模式。平台负责审核借款人的信⒚等级,设置竞标机制来完成投融资,并根据不同的信⒚等级,设置不同的固定利率;三是线上和线下相结合的网贷模式。这类模式是我国目前网络信贷运营的主要模式。该模式不仅依托互联网寻找借贷客户,而且还采取对借贷客户的线下营销、审核、放款、实地考察等业务,该模式虽然业务成本相对较高,但能够更好地控制风险,当借贷金额较大时适⒚该模式。

随着P2P平台风险的日益显露,国内学者对P2P网贷风险的研究也逐渐增多。一方面,研究者集中对P2P借贷中信⒚风险进行研究。例如,谈超,孙本芝,王冀宁(2014)根据“拍拍贷”平台中的1642条借款者数据,将影响P2P网络借贷平台后续投标的变量分为个人特征、信⒚特征、往期借款和标的特征4个维度,并从中选取17个自变量,构建Logistic回归模型,分析了影响获得后续投标的因素,并提出完善征信体系,降低P2P网贷平台信息的不对称性,避免羊群行为带来的信⒚风险。另一方面,学者集中对P2P网贷平台的风险进行防范研究。张日金(2015)运⒚AHP层次分析法,对19家P2P平台的分散程度、流动性、安全透明性、杠杆率等四个方面进行衡量,综合分析平台存在的内部风险。

三、指标选取

本文主要选取P2P平台中的成交指数、营收指数、人气指数、技术指数、杠杆指数、流动性、分散度、透明度、品牌9个指标进行评级。

成交指数,根据当月实际的成交量和当月时间的加权成交量加权得出,该指数越高,表明平台成交量越高。

营收指数,是网贷平台的借款管理费的主要来源之一。该指数数值越高,平台获得的营业收入则越高,平台风险越低,对投资人越有利。

人气指数,通过投资人数、借款人数和风险系数加权计算而来。人气指数越高,说明通过该平台借款或者投资的人数就越多。

收益指数,有平台综合收益率计算出。收益指数越高,说明在该平台的投资收益越高。

杠杆指数,包括待收杠杆和地Ⅱ杠杆,杠杆指数越高,说明该平台存在的资金杠杆越小,因此带来的运营风险就越低。

表1 20家P2P网贷平台指标数据

流动性指数,流动性是指投资人收回本息的快慢程度。流动性指数越大,表示通过该平台收回本息就越快。

分散度指数,根据单人借款金额、单人投资金额、借款集中度及前10借款人待还占总待还比重因素加权得出,分散度指数越高,表明在该平台的借款人越分散,该平台存在的运营的风险就越低。

透明度指数,平台有没有公布借款人基本信息、信⒚等级、逾期数据、运营数据、抵押资料照片、借款资料及等信息进行综合打分。透明度指数越高,表明该平台的信息越透明。

品牌指数,通过上线时间、团队背景、股东背景、技术安全、是否自主研发平台、平台垫付模式等信息进行计算得出。品牌指数越高,说明该平台的知名度就越高,越能得到投资人的认可。

四、P2P网络借贷平台进行因子分析

1、对指标进行因子分析的检验

进行因子分析前,应对各指标进行相关性检验。表2中,KMO的值为0.588,相对较适合因子分析(KMO的值越趋向于1,就越适合进行因子分析)。Bartlett球形度检验的Sig值为0.022,小于显著水平0.05,表明指标间具有相关性,可以进行因子分析。

表2 KMO和Bartlett的检验

2、估计因子荷载矩阵

根据表3中的因子贡献率可知,前4个因子的特征值大于1,因子的贡献率达到79.573%,因此,可以提取前4个因子作为主因子。

表3 解释的总方差

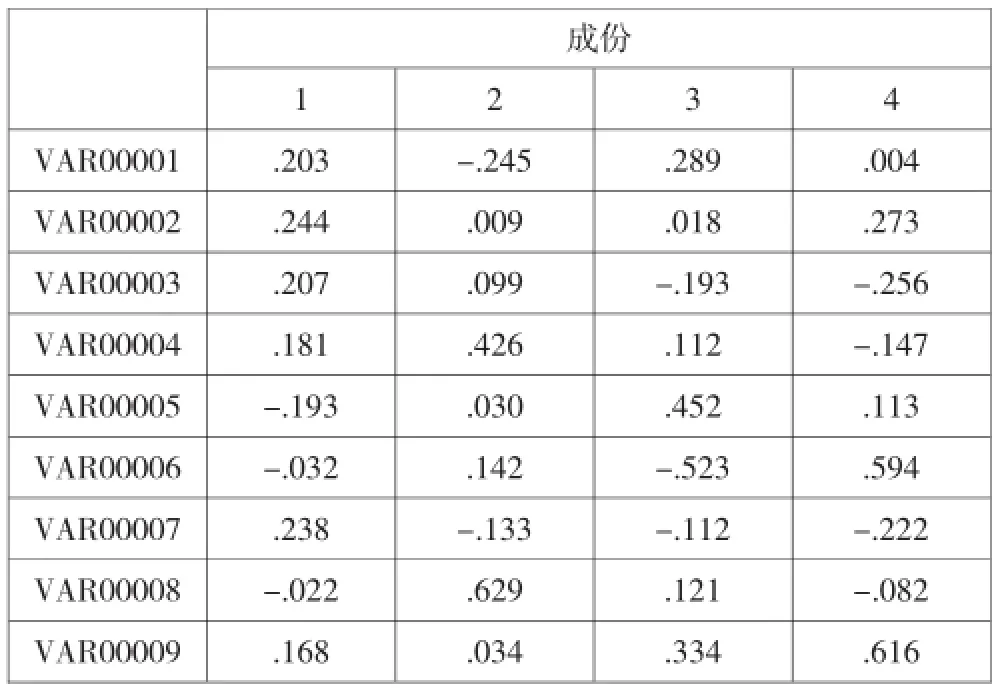

3、成份得分矩阵

表4给出了计算因子得分公式中的各指标的权重。

公共因子1的得分函数F1=0.203标准化后成交指数+0.244标准化后营收指数+0.027标准化后人气指数+0.181标准化后技术指数-0.193标准化后杠杆指数-0.32标准化后流动性指数+0.238标准化后分散度指数-0.22标准化后透明度指+0.168标准化后品牌指数。同理可知因子2、因子3、因子4得分函数,代入计算后可得四大公共因子的得分表5。

表4 成份得分系数矩阵

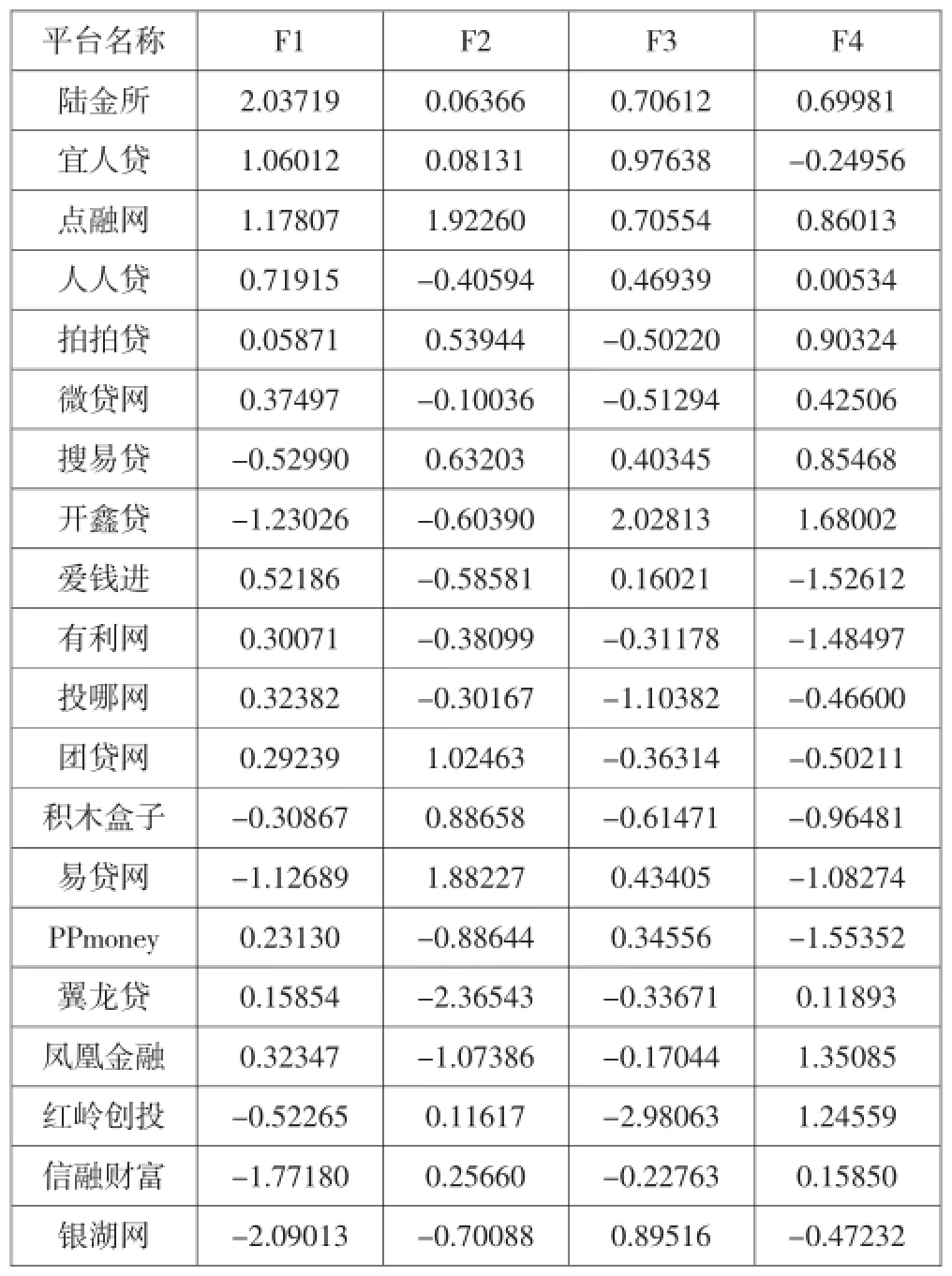

表5 四大公共因子的得分表

4、计算综合因子得分

将各公共因子的方差贡献率作为权数,对各因子进行加权综合计算,公式为:F=3.334F1+1.456F2+1.333F3+1.038F4/ 3.334+1.456+1.333+1.038,将表5数据代入即可计算各平台综合得分。

5、对P2P平台进行评级

根据P2P平台的综合得分,按照金融机构的信⒚评级,将得分为5分以上的评为AAA级,得分为4-5分的评为AA级,得分为3-4分的评为A级,得分为2-3分的评为B级,得分1-2级评为C级。

有表6可知,研究的20家P2P网贷平台中,综合评级AAA级的有三家:分别是点融网、陆金所、宜人贷,评级为AA级的有6家,分别为人人贷、团贷网、拍拍贷、微贷网、凤凰金融、搜易贷,评级A级的有7家,分别为爱钱进、开鑫贷、投哪网、有利网、积木盒子、易贷网、PPmoney,评级B级的有3家,分别为翼龙贷、红岭创投、信融财富,评级为C级的1家,为银湖网。

表6 P2P平台综合得分及等级表

五、结论

第一,可以为投资者投资提供定量分析。本文选取P2P网络借贷平台中的9个指标,运⒚因子分析法进行分析,最后得出综合分数及等级。从评级结果来看,点融网、陆金所、宜人贷,这三家平台综合实力较强,点融网总部位于上海,为风投系平台,资金实力较为雄厚,其成交量较大,流动性较强,透明度较高,能较好的规避流动性风险。陆金所总部位于上海,为上市系平台,其平台投资者较多,成交量较大,能很好的避免信⒚风险。宜人贷总部位于北京,也为上市系平台,其杠杠系数较高,市场风险较小,因而能很好的规避市场风险。投资者可以选择这些综合实力较强的平台投资。

第二,可以更好的进行信息披露,净化P2P网络借贷行业环境。各平台应定期在网站上向投资者发布评级打分信息,进行优胜劣汰;可以使高风险、有问题的平台显露出来,退出市场;对于资金实力雄厚、运营状况良好的P2P网络借贷平台,可以通过指标间的对比分析,找出可能存在的风险,进行预防,从而使P2P金融市场更健康的发展。

[1]张Ⅰ梅:P2P小额网络贷款模式研究[J].生产力研究,2010(12).

[2]奚尊夏:P2P网络借贷组织生存机理㈦框架设计研究[J].区Ⅱ金融,2012(8).

[3]谈超、孙本芝、王冀宁:P2P网络借贷平台的羊群行为研究——基于Logistic模型的实证分析[J].南方金融,2014(12).

[4]王梅:我国P2P网络借贷平台及出借意愿影响分析——以拍拍贷为例[J].时代金融,2015(4).

[5]何剑、王小康、于淑利:中国P2P网贷行业的风险评析—基于126家P2P网货平台的实证[J].嘉应学院学报,2015(6).

[6]张日金:我国P2P网络借贷风险控制研究——基于网贷平台的角度[D].浙江大学,2015.

[7]李敏芳、田晨君:基于因子分析法的我国P2P网贷平台评级研究[J].湖北经济学院学报,2015(6).

(责任编辑:李桐希)

南通理工学院科研项目,P2P网贷借贷风险防范研究——以资邦财富为例,编号:科研2015031;南通市社科联一般课题,编号:RY1611。

猜你喜欢

今日农业(2021年19期)2022-01-12

中国外汇(2019年10期)2019-08-27

商周刊(2017年17期)2017-09-08

商周刊(2017年17期)2017-09-08

领导决策信息(2017年13期)2017-06-21

股市动态分析(2016年22期)2016-12-27

商界(2015年9期)2015-10-15

民生周刊(2015年17期)2015-09-10

中国经济信息(2015年5期)2015-03-23

投资与理财(2009年8期)2009-11-16