贫困代际传递与儿童发展政策的干预可行性研究——基于陕西省白水县的实证调研数据

2016-04-20 01:48:48邓锁

浙江工商大学学报 2016年2期

邓 锁

(北京大学 社会学系,北京 100871)

贫困代际传递与儿童发展政策的干预可行性研究

——基于陕西省白水县的实证调研数据

邓锁

(北京大学 社会学系,北京 100871)

摘要:贫困代际传递是反贫困的一个重要挑战,通过强化与创新儿童发展政策的介入对于打破贫困陷阱具有积极的作用。本文基于陕西省白水县的问卷调查数据,从资产社会政策的视角出发分析了农村家庭资产拥有和金融能力特征及其对于子女自我发展认知的效应,同时以儿童发展账户项目为主要政策介入形式,探讨了面向儿童的资产政策干预可行性。论文的研究表明,当前农村的反贫困亟需纳入更加积极和整合的家庭与儿童发展干预政策。

关键词:贫困代际传递;资产社会政策;资产拥有;金融能力

一、 问题的提出

贫困代际传递是长期贫困的一个重要特征,也是我国新的历史时期消除贫困、全面建设小康社会的一个重要挑战。解决贫困代际传递的一个关键策略是儿童反贫困,政策介入的目标是截断父辈贫困对于儿童发展的负面影响,通过医疗救助、教育资助等具有发展性的救助措施保障所有儿童获得平等的发展机会,降低其成年后的贫困风险,并通过子代的发展带动整个家庭摆脱贫困陷阱(Chen et al.,2015)。[1]近年来,许多经济学和心理学的研究充分证明,人生早期阶段的认知能力发展对于成年后的人力资本提升具有重要的影响(Heckman & Vytlacil,2001),[2]美国、英国、新加坡等国家也都积极地推动基础教育、儿童健康和营养干预等资助计划,为贫困家庭提供有力的政策支持。

儿童反贫困在过去十年间得到我国政府越来越多的重视。2006年,我国全面实施义务教育“两免一补”政策,在一定程度上减轻了贫困家庭的教育负担,提高了农村儿童的义务教育阶段入学率。2011年,国家民政部、教育部等联合出台了义务教育教育阶段营养改善计划,较大程度改善了农村偏远地区学龄儿童的营养状况。2013年国务院出台《国家贫困地区儿童发展规划(2014—2020年)》,也特别强调要在健康和教育方面采取措施,促进我国集中连片地区680个县400万儿童的发展,并指出儿童发展对于切断贫困传递、实现全面建成小康社会的重要意义。然而,毋庸讳言,我国当前的农村反贫困措施还存在很大的不足,对于消除贫困代际传递的作用有限。首先,农村家庭和儿童的贫困依然严重,政策对于儿童发展的激励和保障功能还很弱,例如“两免一补”虽然减少了农村家庭的直接教育支出,但随着“撤点并校”等政策的推行,家庭在子女住宿、交通、补习等方面的间接教育成本增加,教育支出在生活支出中仍然占相当大的比例。《中国农村贫困监测报告》显示,我国重点扶贫县学生教育费用在2008年降到最低点,但之后则逐年上升。农户实际教育支出占生活消费支出的比例也从2010年恢复增长(国家统计局,2011)。[3]此外,虽然农村义务教育阶段的入学率有较大提升,但农村子女在更高教育阶段之后的辍学率反而有上升趋势。辍学率的上升有很多原因,但在很大程度上反映了农村家庭和孩子对教育和未来发展信心的不足,各种反贫困政策除了给予儿童基本的生活需要,更应该着眼于如何激励和保障孩子未来发展的机会和希望;其次,儿童反贫困的各种政策还存在衔接不当、政策执行过程中的变通和利益介入等问题,它导致许多面向儿童的救助补贴政策并未能直接而充分地惠及儿童,如一些贫困地区的儿童营养改善计划由于执行环节中的利益介入而暴露出食品过期、供应不足等问题。这些反贫困政策上的不足需要我们反思既有政策的局限,调整和创新政策理念,同时,还需要改进儿童反贫困的政策设计,包括提高政策的瞄准性以及减少政策执行成本等,确保面向儿童的救助津贴能够产生对于儿童发展的瞄准效应,为儿童的成长和发展提供更有利的政策保障。

近年来,以资产为本的反贫困政策视角在许多国家和地区获得重视。资产政策是一种结构性和长期性的反贫困策略,它强调贫困儿童和家庭长期社会保护和发展,对于创新反贫困政策实践具有积极的启示。资产为本社会政策的背后假设是,资产作为稳定而长期的经济资源能够抵御收入波动的风险,能够带来更加稳固的社会保障。在适当的政策激励下,穷人也能够进行积极的资产建设,实现个人和家庭的社会发展目标。同时,资产政策的倡导者认为,从人生早期阶段开始的资产建设能够带来更加强有力的人生开端,降低成年后的贫困风险(Loke & Sherraden,2009)。[4]许多国家和地区的政策经验也表明,面向儿童的资产社会政策干预如“儿童发展账户”项目能够更加直接地使儿童受益,有利于儿童形成积极的未来取向、更高的教育期望以及更加紧密的亲子关系(Meyer, Masa & Zimmerman,2010;Elliott III,2009)。[5,6]尽管资产建设的政策视角已经在国内获得一定讨论,但在中国进行资产政策干预、特别是面向儿童的资产发展账户模式并没有得到足够论证,学术界对于资产积累的社会福利效应、贫困家庭参与资产政策的意愿、“儿童发展账户”的内在特点及其意义等相关的研究还很不足,这对于资产政策的落地实践来说构成了较大的阻碍。

本文基于陕西白水县的问卷调查,试图通过实证分析弥补既往文献的不足。本研究的主要目的有两个方面:一是以陕西农村的数据检验农村家庭资产积累的福利效应,我们的重点是考察家庭和儿童自身的资产积累是否能够带来更高的子女教育期望以及增强孩子对未来发展的信心。资产政策干预的重要目标是为儿童发展的机会和希望提供更好的保障,其隐含的假设是更多的家庭资产以及良好的资产建设行动能够增强儿童和家庭为未来发展投资的意愿,其中儿童自身的发展信心尤为重要;二是基于第一点的分析,我们希望进一步了解农村家庭开设面向儿童教育的资产账户的意愿,包括影响其开设意愿的因素分析等。资产发展账户是资产政策干预的较常用的形式,它为儿童将来的教育、职业等发展提供有形的保障和无形的激励,我们试图通过考察家庭对于开设类似账户的意愿来为可能的政策干预提供研究上的证据。本文最后也讨论了实施儿童发展账户类政策干预的条件以及所需要重视的挑战问题。

二、 研究方法和样本特征

本文主要运用定量的方法来对家庭资产拥有与子女教育期望进行研究,我们选择了陕西省白水县进行问卷调查。白水县是国家级贫困县,地处陕西省渭北黄土高原,总面积986.6平方公里,总人口约30万,辖5镇9乡194个行政村。白水县农村一半人口属贫困人口,60%的人饮用水缺乏,医疗卫生和交通条件差,贫困儿童、残疾儿童以及留守儿童等问题比较突出。白水县是中国西部地区比较典型的一个贫困县,因而是研究反贫困相关政策的比较理想的地点。

问卷调查包括家长和儿童两部分,分别由被抽中的儿童和家长(父亲或母亲)进行填写。我们运用多层抽样的方法来收集问卷数据,首先按照经济发展条件将10个乡镇分为较好、一般和较差三类,每一类随机抽取一个乡镇。过去十年里,白水县执行教育部“撤点并校”政策比较好,基础教育资源迅速集中化。截至我们调研时间(2014),全县村级小学基本上撤完,只剩下15个教学点,负责小学一年级至三年级的教学工作。大部分乡镇只有一所初中和一所小学,我们因此在每个乡镇分别抽取一所初中和一所小学。之后,我们按照等距抽样的方法,在小学四年级到六年级、初中一年级到三年级中每个年级抽取15—20个学生,之后再按照所抽中的学生编号对家长进行邮寄填答或者入户访谈。通过进行匹配,我们共获得儿童和家长各477份有效问卷。

经过对调查问卷的统计,我们分别获得儿童和家长样本的基本人口特征。被调查儿童样本的平均年龄约为13岁,初中和小学(四至六年级)的比例比较均衡,前者占到54.5%,后者占到45.5%。样本中的男女生比例也差不多各占一半(分别为49.8%和50.2%)。被调查家长样本的平均年龄约为41岁,其中父亲的比例更多,占到66.4%,母亲的填写者比例只有33.6%。大部分的家庭属于已婚。我们也看到,家长样本的教育程度偏低,小学及以下者占到近21%,初中则有近65%,两者相加达到近86%的比例,大学以上者只有1%。

三、 农村家庭资产拥有和金融能力特征

资产政策的倡导者认为,家庭的资产拥有被认为对于儿童的成长特别是社会心理发展具有积极的效应。近年来对资产发展的研究也越来越突出金融能力的重要性。金融能力(financial capability)的概念是资产为本社会政策的一个重要构成,是指个体或家庭通过获得金融参与的制度机会以及相关理财知识和技能的掌握而实现经济与社会赋权的状态(Johnson & Sherraden,2007)。[7]金融能力包括了两个层面:一是制度机会层面,主要指金融的可及性问题。现代经济社会中金融参与体现出越来越突出的重要性,然而,穷人常常受到金融社会排斥,这使得他们无法积极地参与到经济生活中,获得实现个体与家庭经济发展的机会。在个人和家庭层面,获得金融服务包括学习理财知识的机会与途径对发展和生产都有积极的影响,可为低收入家庭积累金融资产创造机会。第二个层面是指个体金融相关知识和技能的习得性,包含了个体对金融行为的理解、认知和习惯等,如存钱习惯或理财知识的掌握程度等。面向穷人的金融教育与相关的发展性服务十分重要,这也常常体现在资产为本的社会政策干预中,是资产建设项目的必要构成。沿着资产为本的政策视角,我们首先描述农村家庭中的家庭资产拥有与金融能力状况,同时考察家庭资产发展状况对于儿童自我发展认知的可能影响。

(一) 农村家庭的资产拥有状况

对家庭以资产为指标的经济状况测量也突破了以往单纯考虑收入状况的局限性。本文沿用既有的研究,将对资产的测量主要划分为三类形态:实物资产、住房资产和金融资产(Haveman & Wolff,2004;汪三贵,殷浩栋,2013)。[8,9]已有的研究多用家庭耐用消费品如冰箱、彩电、洗衣机等的拥有来测量实物资产,但在农村中生产性的设备如交通工具等也是十分重要的资产形态,我们也将生产性设备等包括在实物资产中。在统计时,每一项耐用消费品和生产性资产都进行0和1的赋值,再进行加总得到总分。住房资产在此主要用住房所有权来表示。金融资产则特指家庭的现有存款余额、股票、理财产品等金融产品价值的总和,农村居民的金融资产类别相对比较单一,存款是最为主要的资产形态。同时我们也询问了被调查者的家庭负债情况。需要指出的是,尽管一些研究直接调查家庭资产(或收入)的现值,但对于收入或资产的调查也一直存在被调查者的选择性低估的问题,因此本研究用分类的形式来收集家庭资产信息。尽管无法数值化地表现资产的价值,但是这种方式或许能够避免更大的测量误差。

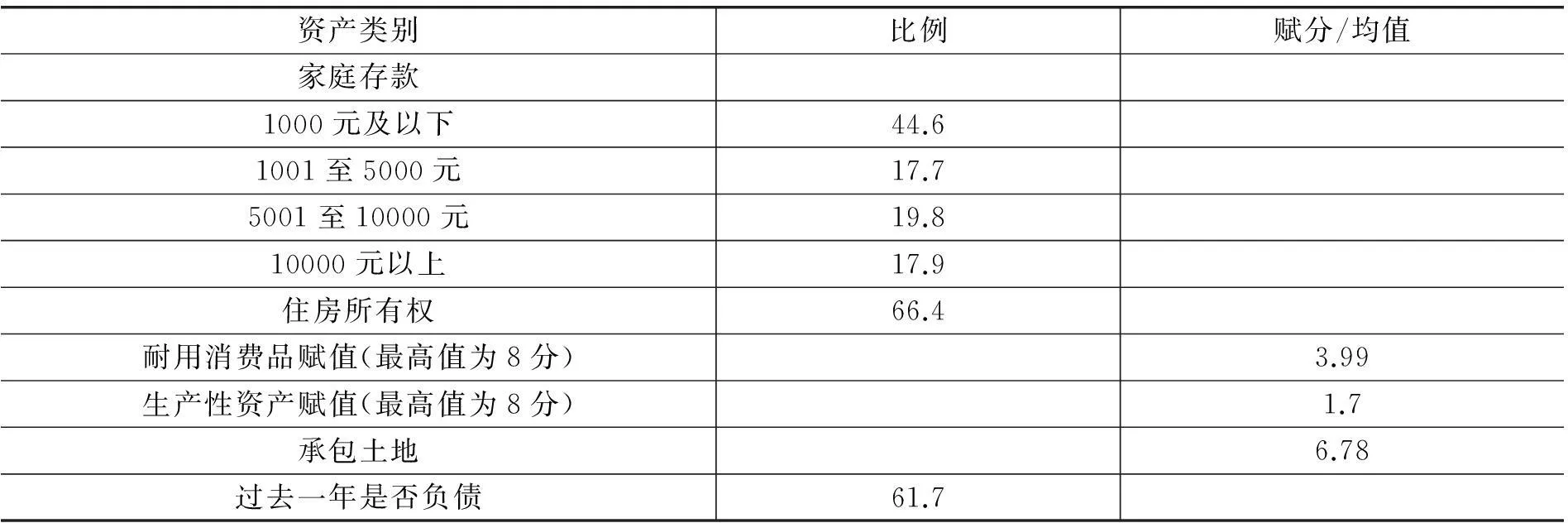

表1 农村家庭的资产拥有特征

从表1农村家庭资产拥有的基本数据可以看出,农村家庭中的金融资产还是比较缺乏。有44.6%的家庭目前的存款数额不到1000元,还有17.7%的家庭存款不到5000元,两者相加超过一半。可以设想如果遭遇疾病或者子女的学费等需要大额现金支出的情况,多数家庭缺乏可以动用的储蓄。有66.4%的家庭拥有住房所有权。在实物资产上,可以看出耐用消费品的赋值大概为4.0,生产性资产得分则相对较低(1.7)。被调查家庭平均承包土地为6.78亩,有超过60%比例的家庭在过去一年中有负债的情况。

(二) 农村家庭的金融能力特征

在陕西的调查中,我们较为详细地调查了家长金融能力特征,询问了被调查对象的金融可及性以及理财知识的掌握情况等方面。

表2 家长的金融可及性特征

金融网点的可及性是获得相关服务的基础条件。从农村银行网点以及便捷性来看,村民离最近银行网点的平均距离为8.8里,一般来说,农村信用社是最主要的银行机构,普遍设在中心乡镇上,但随着村村通工程的推进,农村到信用社办事的距离成本逐渐减少,从表2中的数据也可以看出,有超过一半的村民认为去银行办事比较方便。

是否能够获得基本金融服务是金融可及性的重要体现。从表2中的统计结果可以看出,农村家庭拥有银行储蓄账户的比例并不高。我们所调查样本的银行账户拥有率仅为38.1%,当然,我们也了解到,一些家庭虽然拥有银行账户但是很少有机会管理自己的账户,多数的账户仅局限于储蓄功能。在申请贷款方面,有45.2%的家庭申请过贷款,贷款是促进农村家庭脱贫致富的一个重要手段,不过农村中的金融贷款可及性还存在诸多障碍,在访谈中我们也了解到农村贷款的条件要求比较苛刻,一般家庭贷款的额度比较低,并且对于贫困家庭来说很难能够通过抵押获得贷款。最后,村民对于金融理财类的知识服务很缺乏,大多数村民(75.3%)反映没有机会学习相关的理财知识。下表反映了家长金融知识和技能获得的更详细情况。

表3 家长的金融知识和技能的习得特征

表3显示了所调查农村家长的金融知识相关的习得特征。储蓄习惯以及方式是最基本的金融能力特征,许多研究者指出中国传统的节约和储蓄文化,我们的调查显示有40%的村民表示有存钱习惯,许多家长会经常教育孩子养成存钱的习惯;同时,多数家长(61.4%)也会有定额的存款目标。应对不可预料的生活开支是家庭储蓄的重要动机,也是家庭预防陷入贫困的重要资产。但由于社会保障体系的不完善,贫困家庭的自主储蓄常常并不能对家庭发展特别是子女的发展起到杠杆性作用,迫切需要外部的社会政策力量来进行辅助。在存钱方式上,我们看到村民多数采用较为传统的储蓄手段,有近30%的家长选择存在家里,有约一半选择在银行柜台去办理。由于自动存取款机(ATM)在农村还并未较大范围普及,选择ATM或者自动转账方式的比例都比较小。在社会政策实践领域,越来越多的政策致力于贫困和弱势儿童的经济自立和稳定的发展保障(Reid,2010)。[10]其中,让儿童和家庭获得基本的金融服务、有效地使用金融工具是实现经济包容的一项重要策略,特别是在人生早期阶段的金融参与和能力建设对于个体或家庭的长期社会发展具有十分重要的意义。

四、 农村家庭资产与儿童自我发展认知的因素分析

儿童反贫困是打破贫困代际传递的关键,许多国家在儿童发展干预上十分强调家庭以及儿童自身对于未来发展的认知,包括教育期望、自我效能感等的个体认知被认为能够较好地预测儿童长期发展的状况。儿童的自我发展的认知受到许多因素的影响,不仅仅是家庭层面,也包括儿童自我成长过程中的认知态度和学习经验等因素。以往的研究比较强调家庭社会经济状况的作用,如父母的教育程度、职业、家庭经济资源等,但较少考虑家庭与儿童自身的经济参与包括金融能力等对于自我认知的影响。

(一) 父母与儿童自我发展认知的特征

自我发展认知主要包括两个方面,一是父母与子女的教育期望,其中教育期望区分了理想教育期望(educational aspiration)和实际教育期望(educational expectation)两类,后者考虑各种现实条件后的教育期望。第二,我们考察了儿童对于将来发展的信心,这是一种较为一般性的自我效能感测量。表4分别列出了这两类自我发展认知的统计结果。

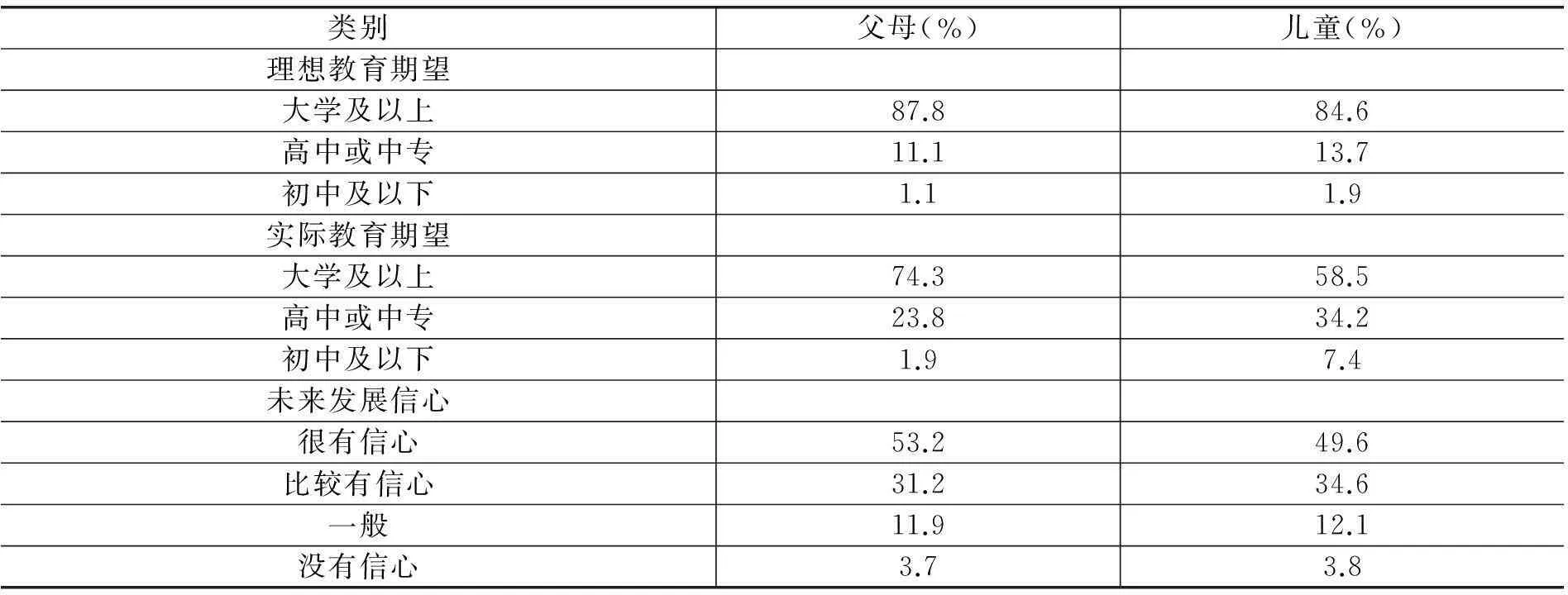

表4 父母与儿童的自我发展认知

上表显示,理想情况下的教育期望无论父母还是儿童自身都是比较高的,希望读到大学及以上期望比例都在85%左右,父母的理想教育期望比儿童自身略高。但我们发现,考虑到各种现实情况的实际教育期望则相对比较低,特别是子女自身与理想教育期望的差距十分显著。其中期望读到大学及以上的儿童比例为58.5%,高中或中专者为34.2%,初中或以下有7.4%。而父母的实际教育期望要显著高于儿童,有74.3%的家长期望孩子读到大学及以上,比儿童的期望比例要高出15.8%。在对未来发展的信心上,父母和儿童都多数对未来发展表示积极的态度,但儿童的正面认知程度要比家长略低。

农村儿童的发展在城乡二元结构的社会转型背景下受到很大的影响,一方面是人口流动所带来的家庭变迁,导致大量的留守儿童群体。由于缺乏来自原生家庭的关爱与照顾,许多研究指出儿童在学习、情感、社会交往、身体和心理健康等方面所可能出现的问题。另一方面,与城市化相伴随的教育资源集中化也对基础教育阶段儿童的发展影响很大。我国从2001年开始实施的农村基础教育布局调整或一般称为“撤点并校”的进程使得大量的村小撤并,中心乡镇学校普遍推行集中住宿制,使得正式的学校教育较早与家庭教育、社区教育割裂,儿童的成长学习环境受到很大影响。我们在调查中也发现许多中小学存在的由于家庭教育的缺位导致学生的厌学情绪以及辍学现象。陕西省白水县史官镇一位初中校长坦言,从初中到高中的学生流失率十分严重,大约有20%—40%的学生没有继续读到高中阶段。贫困、厌学以及缺乏自我发展的信心是导致辍学率增加需要注意的因素。

我们在实地调查中深刻地感受到,目前农村儿童发展最需要关注的一个问题是儿童的发展希望,特别是儿童自身对将来发展的认知、对通过教育改变命运、摆脱贫困代际传递的信心是社会政策研究应当着重关注的议题。上表对儿童自我发展认知的统计也显示,儿童在理想教育期望和实际教育期望上存在较大的差距,而我们需要考虑是哪些因素导致了这些差距,哪些因素阻碍了儿童在自我发展上的认知信心。我们进一步也运用多元统计分析对影响儿童自我发展认知的影响进行了分析。

(二) 儿童自我发展认知的影响因素分析

由于实际教育期望以及自我发展信心是分类变量,我们运用多元Logistic回归分析方法模拟影响儿童自我发展认知的因素。在分析模型中我们将父母和儿童自身与资产积累相关的特征纳入进来,试图分析在控制其他个体人口、社会经济以及亲子互动等相关因素后资产拥有、资产积累行为等对于儿童自我发展认知的影响。表5是两个模型的统计分析结果。

表5 儿童自我发展认知的Logistic回归分析

注:*p<0.1,**p<0.05,***p<0.001

从上表统计结果可以看出,儿童个体相关特征对于实际教育期望和未来发展信心都有显著性的影响。实际教育期望在进行二分变量转换后也意味着对于是否上大学的期望,统计显示,男孩在实际教育期望上要显著低于女孩,女孩对于上大学的期望相对更强烈。另外两个因素是年龄和学习成绩,随着从小学到初中的年龄增长,儿童的实际教育期望也显著降低,这也与我们调查中所发现的更高教育阶段中辍学率增加的发现相一致。成绩也是影响教育期望的重要因素,学习成绩好的学生其教育期望和对未来发展的信心也都显著更高。

在家庭特征中,我们发现父亲的教育程度提高会显著提升子女的实际教育期望,但无论父亲还是母亲的教育程度对子女自身的发展信心并无显著影响。家庭特征中的亲子沟通是影响儿童自我发展认知的重要因素,父母经常与子女的沟通能够显著地提升孩子的教育期望和对未来发展的信心。既有的研究也提到父母的对于大学重要性的认知以及父母本身对孩子的信心和期望的作用,但我们的研究发现父母的期望并不能直接转换为孩子自身积极的发展认知,父母与子女的经常沟通应当是十分重要的中间环节。目前,许多农村地区的人口流动导致大量的留守儿童群体,父母与子女的沟通受到很大的影响,从统计分析结果来看,这显然极大地影响到了子女的自我发展认知,并可能进而带来实际教育和发展上的消极后果。

家庭和儿童自身的资产积累特征对于儿童自我发展的认知也具有重要的影响,在控制其他个体家庭社会经济等因素后,家庭以储蓄为指标的资产拥有影响到子女的实际教育期望,相对于高储蓄家庭来说,低储蓄家庭的孩子上大学的期望要显著更低。既有的文献对资产拥有与子女教育获得的相关性等有许多研究证据,一些研究陆续检验了资产拥有对于大学入学、农村女童、单亲家庭的子女教育成就等的影响效应(Deng et al.,2014;Zhan,Sherraden,2003)。[11,12]家庭资产本身是一个测量家庭较稳定经济资源的指标,其福利效应更重要地来自于积累资产的行为以及由于资产积累所带来的对于个体和家庭自身长期发展的关注,儿童自身在受到家庭或其他环境因素影响下所形成良好的资产建设能力对于其自我发展具有重要的意义。表5的统计发现,具有储蓄习惯以及掌握一定理财知识会显著增强儿童对于未来发展的信心,理财知识的获得会显著提升子女的实际教育期望。不过我们并未能发现父母的资产积累行为对于儿童自我发展认知的显著影响,父母的资产积累并不一定转换为子女相应的行为特征,由于我们控制了父母与子女的沟通因素,可能的解释是亲子沟通产生了更大的影响。

五、 影响儿童发展账户政策干预的因素分析

在分析了资产福利效应的内在发挥机制后,我们进一步考察了资产政策特别是儿童发展账户在当前贫困农村地区得以实施的可行性。首先,我们需要了解农村家庭父母对于参加儿童发展账户类似政策的意愿。教育储蓄是2000年前后国家推出的一项储蓄政策,家庭可为子女非义务教育阶段教育支出积累资金而开设定期储蓄账户,根据存款期限享受相应的利率和利息优惠。尽管教育储蓄近年来在一些金融新品种冲击下逐渐失去吸引力,但这一鼓励教育的储蓄政策在农村还是有较高认知度。因此,我们在问卷中用教育储蓄账户的开设意愿作为儿童发放帐户的替代性预测变量。其次,儿童发展账户的开设意愿受到多种因素的影响,既有的文献也揭示出家庭资产拥有、父母教育程度等与开设资产账户具有一定的相关性,本研究因此运用多元回归分析模型,试图纳入个体、家庭等多元的特征变量,分析其影响因素的强弱,为可能的政策干预提供参考。

表6描述统计结果反映了被调查农村父母对于类似储蓄账户的认知以及开设意愿,我们也调查了儿童对于拥有银行账户的意愿。

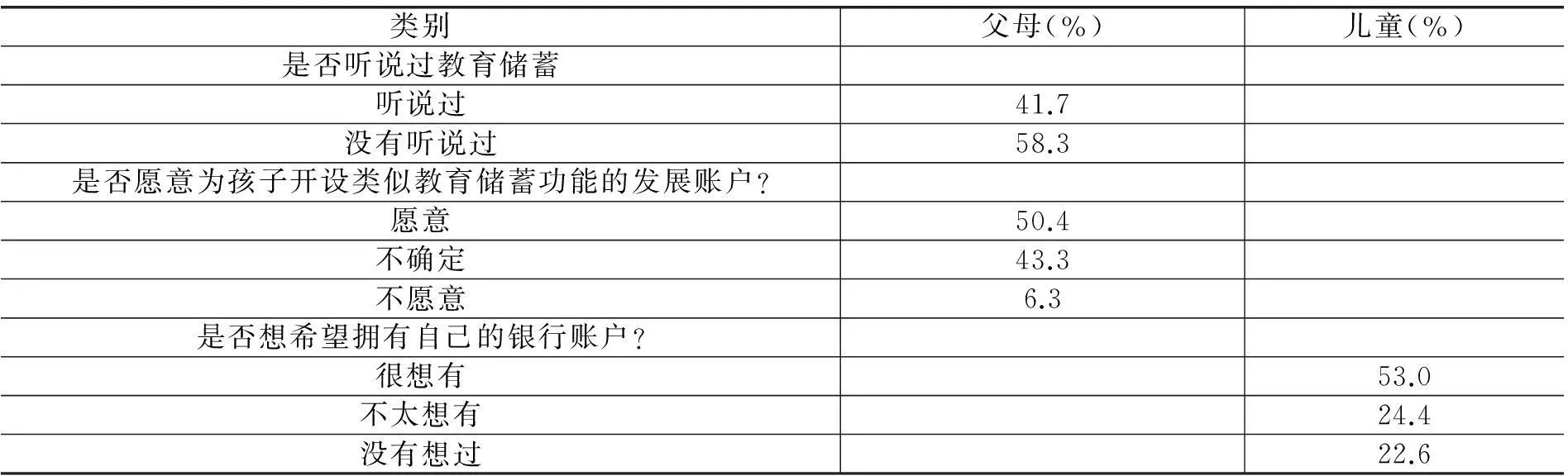

表6 农村家庭父母与儿童的账户拥有意愿

上文我们也提到父母对于教育储蓄的认知,有41.7%的父母听说过教育储蓄,我们进一步询问了家长是否愿意为孩子开设类似教育储蓄的发展账户,统计结果显示,有50.4%的家庭愿意为孩子开设类似账户,有43.3%表示不太确定,表达不愿意的比例只有6.3%。这个数据结果是十分积极的,它表示多数父母对类似项目概念是比较欢迎的。同时,我们在问卷中也对孩子进行了意愿调查,询问孩子是否希望拥有自己的银行账户。结果显示,有超过一半的被调查儿童表示很想拥有,有24.4%的比例表示不太想有,也有22.6%的孩子表示没有想过。当然,由于被调查儿童的年龄有差异,所以他们对于银行账户或类似的项目概念理解也有一定差别。

那么家长开设儿童发展类账户的意愿受到什么因素的影响呢?哪些家庭更有可能开设账户呢?我们进一步对影响账户开设意愿的因素进行了多元回归分析。表7呈现了统计分析的数据结果,由于因变量测量的家长开设账户的一般意愿,并非指向特定的孩子,所以自变量主要纳入了家庭层面的特征。

表7 账户开设意愿的Logistic回归分析

注:*p<0.1, **p<0.05, ***p<0.001

从上表的统计结果看出,在家庭特征中,农村家庭账户的开设意愿并没有受到家庭收入或者资产拥有,以及家长教育程度等的显著影响。父母对于子女未来发展的信心则是预测家长开设资产发展类账户的重要影响变量,对子女发展有较高信心的家长具有显著更高的账户开设意愿。尽管有研究指出农村读书无用论有抬头的趋势,但在我们的实地访谈中发现,农村家长对于孩子教育非常重视,父母对于子女通过读书改变命运的观念也十分牢固,对于子女未来的发展很关注。然而,在现实生活中,由于人口流动所产生的家庭教育缺位对子女的发展造成诸多消极影响,父母的较高期望并无法通过亲子沟通或其他的形式传递到孩子。儿童发展账户类的资产政策是一种面向家庭整体发展的干预形式,尽管其直接指向的对象是孩子,但是政策的目标是通过儿童的发展打破贫困的代际传递,促进家庭的长期发展。这种政策干预也可以作为中间环节,通过发展类的服务提供以及资产积累行为的培育等强化父母与子女的沟通,在一定程度上弥补家庭教育的缺失。

表7的统计结果也显示,家庭在资产积累上的相关特征会部分影响到父母开设账户的意愿,尤其是父母的金融能力具有十分显著的作用。一是村民对于银行办事方便程度的正面认知显著提高其开设账户的意愿,这也说明金融可及性对于资产政策的干预具有不可忽视的影响。当前金融网点分布在农村地区还存在许多不足,商业性银行在市场化的改革中逐渐有退出农村地区的趋势,以我们所调查的陕西省白水县为例,最主要的金融机构是设立在中心乡镇的农村信用社,每个乡镇覆盖约10个行政村,基本上可以满足村民日常的存取贷款业务要求。但各个乡镇的金融可及性也有差异,在县城附近的平原地区,交通比较便利,银行网点也相对较多。但在县城以北的山区,较偏远的村民在办理业务时面临一定的阻碍。第二,家庭对于教育储蓄等相关项目的了解程度也会影响到他们开设账户的积极性。金融教育是资产政策项目中的重要组成部分,资产类政策项目的开展需要强化对家长以及儿童与理财金融相关的基本知识和技能的学习。

六、 基本结论与讨论

对于陕西省白水县的问卷以及实地调查数据分析对进行儿童发展账户的政策干预提供了研究证据,主要包括了以下几个方面的研究结论。

第一,农村家庭的资产拥有状况还不充分,金融能力需要提升。农村家庭资产结构中的金融资产比较缺乏,家庭负债率比较高,金融资产的缺乏也限制了农村对于家庭发展和子女教育较为持续性的投资。农村家庭的金融可及性和金融知识技能也还存在不足,农村的金融网点还不够普及,基本的金融和理财服务相对缺乏。家庭预防性的储蓄也使得对于子女教育的发展投入不足,儿童的发展机会受到限制,迫切需要社会政策支持。让儿童和家庭获得基本的金融服务、有效地使用金融工具来实现自身发展和经济参与是反贫困的重要政策途径。

第二,农村家庭儿童的自我发展认知在人口流动和城乡二元结构背景下受到较大冲击,儿童的家庭教育和学校教育、社区教育存在割裂,对自我发展的认知产生消极的影响。而调查也发现,家庭资产、亲子沟通和儿童自身的资产积累行为对于儿童的实际教育期望和未来发展的信心具有相关性,其中父母与子女之间的沟通对于提升儿童自身的发展认知具有显著性的正面影响,激励父母和子女共同参与的资产政策干预项目应有助于弥合人口流动背景下的农村家庭及儿童发展。

第三,农村家庭父母对于资产发展类账户有一定认知度,对账户的拥有意愿较高。此外,家庭对于银行办事的方便程度感知会显著影响到开设账户的意愿、对于教育储蓄等相关理财知识的了解也会影响到其账户开立的积极性。资产账户类的政策干预需要一方面需要考虑到农村家庭对政策的认知基础,另一方面强化家长以及儿童理财金融能力的建设应是资产发展账户项目的基本构成部分。

资产积累是消除长期贫困的重要途径,儿童发展是反贫困的关键,从人生早期阶段的资产建设干预有利于儿童的长期发展、打破贫困的代际传递,并进而带动整个贫困家庭的发展。通过实证调查所发现的这些研究证据对于进一步的儿童发展账户干预具有积极的启示。

首先,金融能力建设与儿童发展账户政策干预之间是相互促进的关系。较好的金融可及性以及金融知识掌握可以成为开展相关项目的有利条件,面向贫困儿童的资产政策应当以家长和儿童的金融能力建设为重要构成,它是充分发挥资产政策效果的基础。儿童自身的金融能力包括了参与资产账户的机会、资产积累的习惯以及对基础理财知识和技能的掌握。而另一方面,推动儿童发展账户在贫困地区的实施也在很大程度上减少农村金融排斥,特别是建立贫困家庭与正式金融机构之间的连接,促进经济参与和赋权。从这个意义上,儿童发展账户是一个重要的反贫困社会政策,它特别关注对于贫困家庭的政策干预,是一种具有包容性的政策形式。

其次,发展性的家庭与儿童服务也是儿童发展账户政策干预的重要构成,其中应当着重于激励父母和子女的共同参与,尤其是通过政策干预强化父母和孩子的沟通,使父母参与到孩子的情感、行为习惯以及未来发展的过程中,形成良好的亲子互动,这是提升儿童自我发展认知的重要因素,以儿童发展账户为纽带可以吸引以及强化父母在儿童发展中的角色。通过有效的制度设计,资产政策干预能够提升贫困儿童及其家庭面向资产发展社会服务的可及性,并通过参与获得知识、能力等的提升。传统的社会工作干预模式较少涉及金融和理财等领域,然而近年来,在反贫困和资产社会政策的影响下,社会工作越来越多地介入到与家庭生计相关的经济领域,协助贫困家庭和子女摆脱经济排斥、发展金融能力。“金融社会工作”作为一门新的社会工作取向受到欢迎,它体现了一种发展性的社会工作视角。

最后,儿童发展账户干预应当得到更加整合性的社会政策支持。从发展性的社会政策视角看,一项成功的社会政策也同时是成功的经济政策,资产社会政策致力于促进贫困儿童与家庭的经济赋权,通过儿童发展账户的参与使家庭与儿童自身获得资产积累的制度机会,促进金融能力的提升,也有利于实现反贫困的经济目标。儿童发展账户项目的成功开展应当得到多元的政府部门包括社会力量的支持,除了专门负责儿童、社会救助、扶贫等的政府部门外,金融机构、学校、社会组织都应有机会参与进来。面向资产发展的政策实施也迫切需要专业的社会工作者,拓展传统狭义的社会救助概念,将社会救助与促进家庭和儿童长期发展结合起来,政策的最终目标应该是实现儿童和家庭的脱贫自立,朝向更具包容性的经济与社会发展。

参考文献:

[1]CHEN K M, LEU C H, WANG T M. Reducing Child Poverty and Assessing Targeting Performance: Governmental Cash Transfers in Taiwan[J].International Journal of Social Welfare,2015,24(1):48-61.

[2]HECKMAN J, VYTLACIL E. Identifying the Role of Cognitive Ability in Explaining the Rising Return to Education[J].Review of Economics and Statistics,2001,83(1):1-12.

[3]国家统计局.中国农村贫困监测报告[M].北京:中国统计出版社,2011.

[4]LOKE V, SHERRADEN M. Building Assets from Birth: A Global Comparison of Child Development Account Policies[J].International Journal of Social Welfare,2009,18(2):119-129.

[5]MEYER J, MASA R D, ZIMMERMAN J M. Overview of Child Development Accounts in Developing Countries[J].Children and Youth Services Review,2010,32(11):1561-1569.

[6]ELLIOTT III W. Children’s College Aspirations and Expectations: The Potential Role of Children’s Development Accounts (CDAs)[J].Children and Youth Services Review,2009,31(2):274-283.

[7]JOHNSON E, SHERRADEN M. From Financial Literacy to Financial Capability Among Youth[J].Journal of Sociology and Social Welfare,2007,34(3):119-145.

[8]HAVEMAN R, WOLFF E N. The Concept and Measurement of Asset Poverty: Levels, Trends and Composition for the U.S., 1983-2001[J].Journal of Economic Inequality,2004,2(2):145-169.

[9]汪三贵,殷浩栋.资产与长期贫困——基于面板数据的2SLS估计[J].贵州社会科学,2013(9):50-58.

[10]REID C. The Big Lift: Federal Policy Efforts to Create Child Development Accounts[J].Children and Youth Services Review,2010,32(11):1538-1543.

[11]DENG S,HUANG J,JIN M. Household Assets, School Enrollment, and Parental Aspirations for Children’s Education in Rural China: Does Gender Matter?[J].International Journal of Social Welfare,2014,23(1):185-194.

[12]ZHAN M, SHERRADEN M. Assets, Expectations, and Children’s Educational Achievement in Female-headed Households[J].Social Service Review,2003,77(2):191-211.

(责任编辑彭何芬)

Generational Poverty Transmission and the Feasibility of Intervention of Children Development Policy——Based on the Empirical Evidence from Baishui County in Shaanxi Province

DENG Suo

(SociologyDepartment,PekingUniversity,Beijing100871,China)

Abstract:Generational poverty transmission is one of the most critical challenges in the anti-poverty policy practice and intervention by strengthening and innovation of the children development policy plays a positive role in poverty alleviation. Based on the questionnaire data of the survey in Baishui county of Shaanxi province, this paper analyzes the family asset, characteristics of financial capability and the effect of children self-development perceiving from the perspective of asset-based social policy. Meanwhile, with the project of children development accounts as the main policy intervention form, the paper discusses the feasibility of assets policy for children. The results show that currently anti-poverty practice in the rural area is in urgent need of more positive intervention policy to integrate the family and children development.

Key words:generational poverty transmission; asset-based social policy; family asset; financial capability

中图分类号:C916

文献标志码:A

文章编号:1009-1505(2016)02-0118-11

作者简介:邓锁,男,北京大学社会学系副教授,美国华盛顿大学(圣路易斯)社会工作学院社会发展中心博士后,主要从事社会学和社会工作研究。

基金项目:民政部与联合国儿童基金会资助项目(2014-2015)

收稿日期:2015-11-10