德国医保筹资制度的改革路径分析——基于人口老龄化和家庭政策视角

2016-04-19 10:48隋学礼

北京航空航天大学学报(社会科学版) 2016年2期

关键词:人口老龄化

隋学礼

(北京航空航天大学 公共管理学院, 北京 100083)

德国医保筹资制度的改革路径分析

——基于人口老龄化和家庭政策视角

隋学礼

(北京航空航天大学 公共管理学院, 北京 100083)

摘要:德国现行社会医疗保险资金筹集制度在老龄化和人口数量不断下降的压力下亟需改革,单一的社会医疗保险模式、按人头计算保险费用模式、按风险程度支付保险费用模式是德国当前三种主要的改革路径选择,其改革的核心是目前家庭共同保险制度框架下的少年儿童和不工作的配偶是否继续仍然不用缴纳保费而享有保险。改革的目的是把目前的法定医疗保险与私人医疗保险并存的双轨制转变为社会医疗保险单轨制,并在结合其他配套措施的基础上由传统社会福利国家转向现代社会保险国家。

关键词:德国社会医疗保险; 人口老龄化; 家庭政策; 筹资制度模式; 筹资效果

一、引言

德国社会医疗保障实行的是家庭共同保险政策①,“一人参保,全家受益”。目前法定医疗保险的保费缴纳只与收入水平有关,而且对于所有参加保险的人实行的是相同的收入百分比,同时根据社会经济发展状况每年进行调整,2014年,每一个参加社会医疗保险的人所支付的保费是每月收入的15.5%,2015年则调整为14.6%。②

实行家庭共同保险制度的原因很简单,正如Lampert所言,拥有孩子的家庭和没有孩子的家庭以及独自生活的个体在实际生活中的差异必须予以承认并在社会层面上进行平衡,这样做的目的是保障少年儿童能够获得平等公正的发展机会,使国家能够在社会范围内实现资源配置的公平性,从而在经济政策、社会政策和福利政策等方面对少年儿童的出生、成长、抚养和教育等提供一个更加公平和公正的平台和框架。③

二、德国现行医疗保险筹资制度面临的挑战及压力

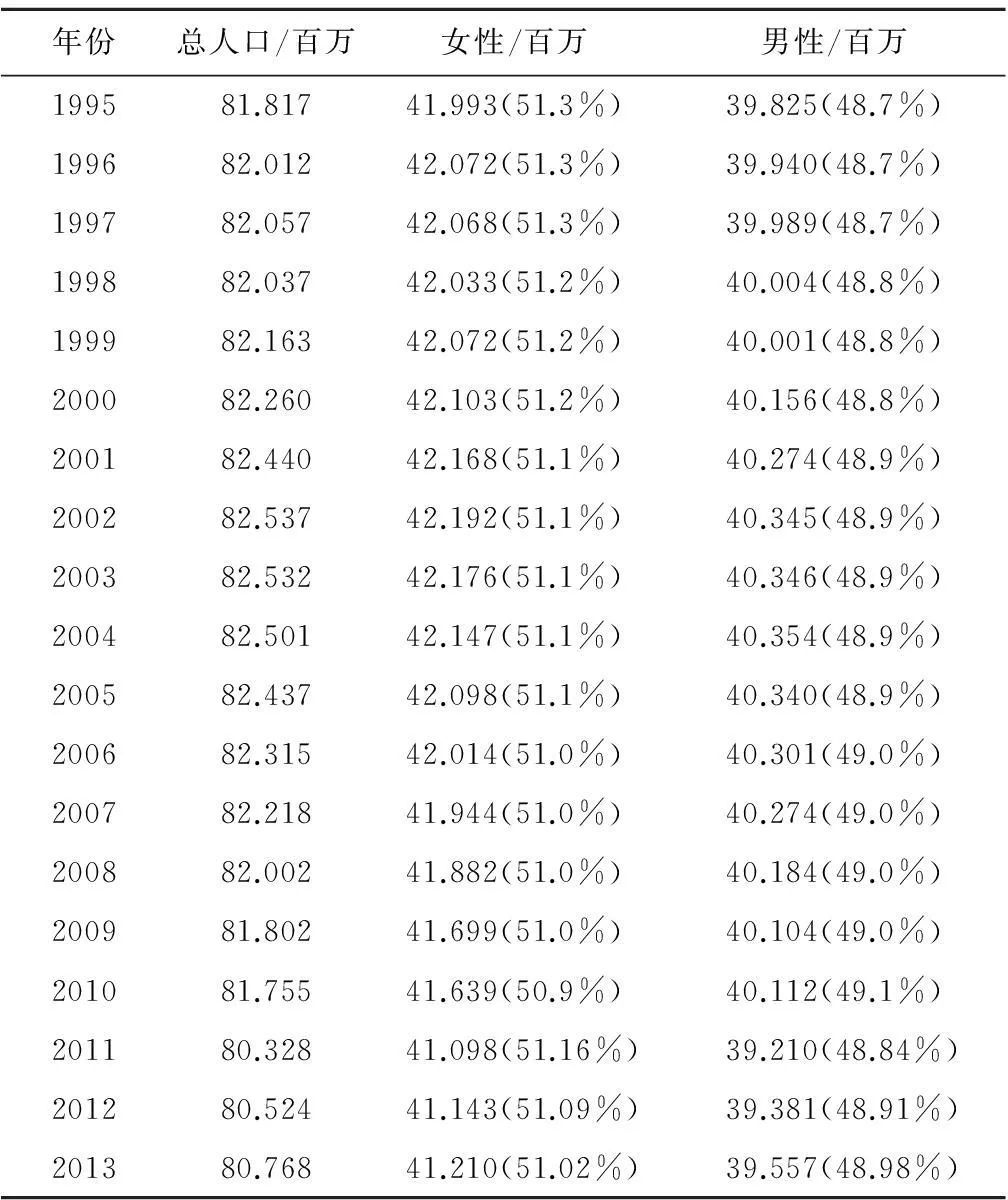

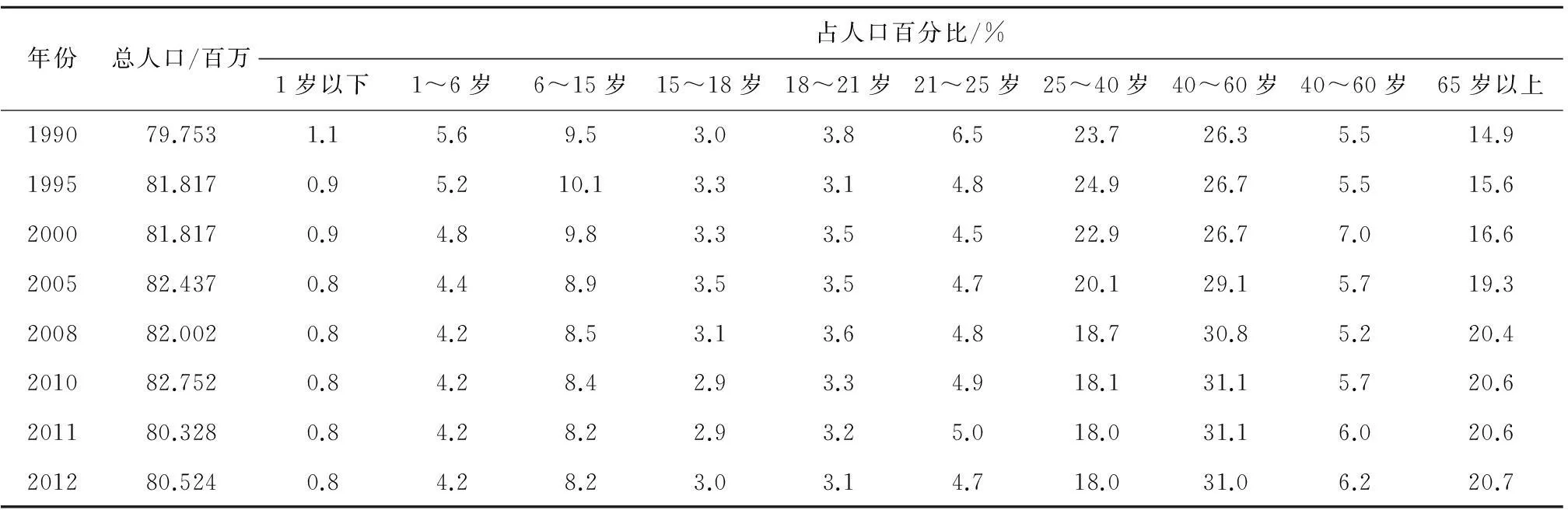

对德国当前和未来的社会政策和经济政策来说,面临的最主要问题就是人口数量的不断萎缩和老龄化趋势不断加剧。一方面,德国总人口的数量增长趋势是递减的,德国1995—2013年人口数量发展示意图如表1所示,从中可见,从总人口的数据变化来看,从2003年开始,德国人口出现了绝对下降的趋势。另一方面,德国社会的人口老龄化趋势也越来越明显,如图1所示。

表1 德国人口数量一览表④(1995—2013年)

注:人口数量是指每一年年底的统计数量,表2同;括号中的数据为相应人口占总人口的比例。

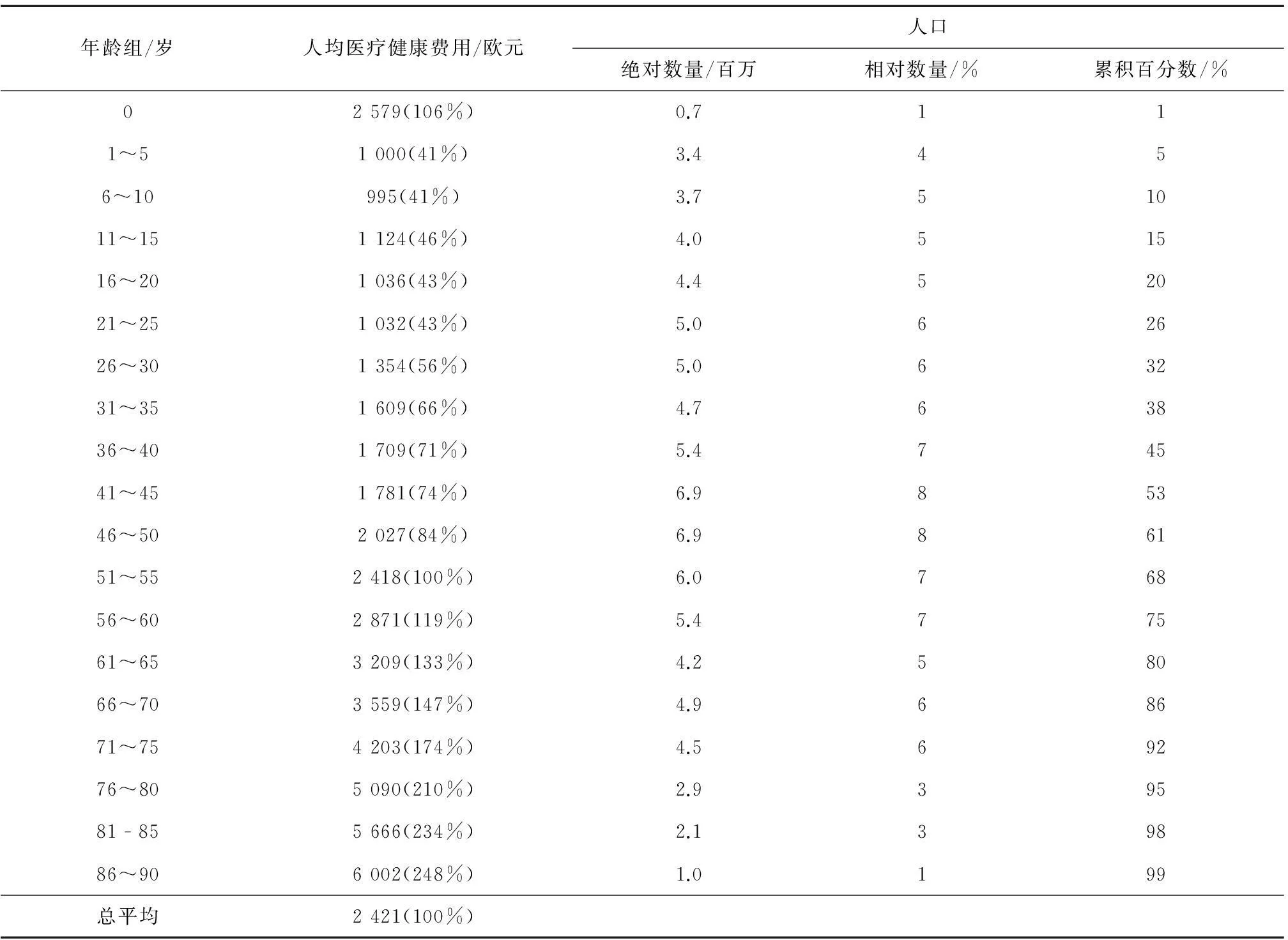

人口数量的萎缩和老龄化使社会医疗保险的负担比率不断恶化,需要支付医疗费用的被保险人数量持续增加,而交纳保险费用的参保人员数量不断减少。尽管相对养老保险来说,人口的过度老龄化(如表2所示)和数量萎缩带给医疗保险的问题要稍微少一些。⑥但值得注意的一个现实是,社会医疗保险费用使用中存在一个独特的现象,不到10%的被保险人(包括家庭共同保险参与者)花费了超过80%的费用,而且这种现象普遍存在于所有的年龄组中,如表3所示。客观的说,国家如何在拥有孩子的家庭和无孩子家庭之间实现社会资源和社会福利的公平配置,是社会政策亟须解决的根本问题之一。

虽然年龄越大患病的几率就越大,但患病上升的几率在何种程度上影响保险费用的使用,目前还缺乏经济数据的检验。随着寿命预期的不断提高,影响费用支付比例的核心问题是,较大年龄条件下所增加的是健康时间还是生病时间。尽管随着年龄的增长,患病的可能性在提高,此外,死亡的可能性也在提高,所以,从被保险人所花费的费用来看,年龄增长虽然会使病症治疗的费用升高,但从平均费用水平的角度来看,较大岁数去世的人所花费的费用(正常花费)还是低于较低岁数去世的人所花费的费用(非正常花费)。

表2 德国人口按年龄分布表④

从表3的统计数据(以2010年的数据为例)可以看出,平均每个人的医疗费用支出随着年龄的增长而增加,人口老龄化越严重,其相应的支付水平就越高,从而直接影响社会保险资金的支付水平,也在一定程度上影响了下一个年度社会保险缴费比率的调整。虽然对于医疗保险来说,支付负担与人口数量、特别是与人口年龄构成比例之间存在着怎样的关系还有争议,但共同的认识是,最低法定医疗保险的筹资能力在今后与收入和医疗费用支出(特别是医学技术进步所带来的费用增长)之间存在着越来越紧密的联系。

表3 2010年不同年龄组医疗健康平均费用表⑦

注:累计百分数取整数。

三、不同医保费用计算模式对筹资效果的影响差异

家庭政策框架下,不同保费制度对于医疗保险中的公平有着重要的影响。“保费的风险因素”和“保费的时间因素和人员因素”这两个维度的差异具有特别意义,其中第一个因子影响着有孩子的家庭和无孩子的家庭之间的分配效应,第二个因子对于德国当前的人口老龄化现象来说具有特别意义。

根据保费的风险维度,可划分为三种基本的保险费用筹集方法。

第一,按风险程度支付保险费用模式(完全风险),保险费用与预期风险相符合,事前不存在再分配效应,但事后存在着一个偶然的、在具有“坏的风险”的被保险人和具有 “好的风险”的被保险人之间的再分配效应。少年儿童和不工作的配偶必须按照特别的规则和方式进行保险,即必须支付符合自己风险的保险费用,因此,并不存在一个对于拥有少年儿童和不工作配偶家庭的再分配方面的优惠政策。

第二,按人头支付保险费用模式(均等风险),每一个被保险人无论其健康风险存在多大的差异都要支付绝对相等的保险费用,这种模式在事前就存在着确定的从“健康者”到“患病者”的再分配效应,虽然在性质上这是一种“风险互助”,即健康者对患病者的互助效应,但必须承认,这种模式不仅在理论上而且在实践中对于拥有孩子的家庭来说其再分配效应非常弱。欧洲的社会福利实践中,有几个国家就是按照此种模式来实施的。如在瑞士的医疗保险制度中,不仅少年儿童而且不工作的配偶都要支付自己的保险费用。在荷兰,虽然儿童不需要支付而是以共同保险的方式获得保险,但是不工作的配偶一方却要支付自己的保险费用。

第三,按收入水平支付保险费用模式(与风险无关,零风险),保险费用不取决于被保险人的健康风险,而是与其收入水平挂钩,因此,形成了一个附加的、事前就已经明确存在的再分配,即在“较好的收入”和“较差的收入”之间的再分配效应,虽然形式上是“收入互助”,但实际上实现的却是“风险互助”。现行德国法定医疗保险的资金筹集就是通过按照收入的固定百分比来缴纳保险费用的方式实现的,少年儿童和不工作的配偶一方不需要缴纳保险费用,他们通过家庭共同保险的模式得到保障,由此产生了广泛的再分配效应,即从无孩子的家庭到有孩子的家庭、从有工作的被保险人到不工作的配偶一方的再分配效应。

根据时间变量和特定人群变量,保险费用筹集方法又存在以下三种形式:

第一,现收现付法,所有被保险人一年当中的保险费用必须覆盖预期产生的支出费用,这种方法必然存在从年轻人到老年人的再分配效应。基于这个原因,考虑到上文所提到的德国面临的人口挑战,实施现收现付法特别容易受到影响,因为这样的话,按人头计算保险费用和按照收入水平计算保费所筹集的资金数量是不同的。

第二,同代人(特定人群)的现收现付法,同一个年龄组所有被保险人的保费在每一个阶段可以覆盖在此期间可能产生的医疗保险费用支出,很明显,采用这种方法不会出现代际之间的再分配效应。从年轻人向老年人的再分配效应仅仅存在于每一个年龄组中,即同代人之间。

第三,资本补偿法,一个年龄组所有被保险人的保费覆盖这个年龄组预期在整个生命周期内所产生的医疗费用。这种资金筹集方法为德国私人医疗保险所采用,其目的主要是为了解决医学和技术进步而导致费用上升以及一般通货膨胀而导致的费用上升,保证被保险人终生支付比较稳定的保险费用。当然这里并不存在再分配效应,从根本上来说,对于考虑到不断延长的生命预期而言,资本补偿法是最佳的方法。

从以上的分析可知,不同的家庭政策及不断加剧的老龄化在不同的医疗保险费用计算模式框架下对于医保资金的筹集与使用会产生不同的影响。

四、医疗保险筹资改革思路对筹资效果的影响

在国际比较框架下,借助收入和风险两个维度可以构成一系列有差异的医疗保险的核算模式。除此之外,公民保险在德国作为第三个维度也起着重要作用,在收入、风险和公民保险的前提下,德国社会医疗保险筹资改革的三种思路对筹资效果产生着不同的影响。

第一种改革思路是把法定医疗保险和私人医疗保险双轨制转变为单一的社会医疗保险单轨制,即公民保险模式。德国目前的医疗保险模式是法定医疗保险和私人医疗保险共存的双轨制。[1]从2009年1月1日起,德国新医疗保险法对所有居民实行普遍的强制医疗保险,大约90%的居民参加法定医疗保险,9%的居民参加私人医疗保险,其余1%的居民以其他方式得到医疗保障。[2]提出此改革思路的Lauterbach建议,继续实行按收入水平征收医疗保险费用的社会政策,但是把目前的私人医疗保险纳入到法定医疗保险中,这样就可以把保险对象扩大到所有居民,从而实现公民保险。同时在公民保险框架范围内,儿童和没有工作的配偶一方继续可以享有不用缴纳保险费用而通过家庭共同保险制度的方式来获得医疗保险的社会福利。⑧Cassel和Felder也主张继续实行按收入水平征收医疗保险费用,但与Lauterbach不同的是,筹资方式不是现收现付法,而是资本补偿法。⑨⑩

综上所述,上述三种方案中最大的争论焦点就是关于少年儿童和不工作的配偶一方是否必须缴纳保费的问题。赞同继续实行现行政策(不用缴纳保费而是通过家庭共同保险制度)的学者,其出发点是鼓励家庭生育、为家庭的稳定和谐发展提供更好的社会福利保障。而希望废除现行政策的学者,其目的不是放弃在家庭政策框架下对拥有孩子家庭来说具有激励作用的再分配效应,而是要消除这种模式可能产生的负面作用,这也是现行法定医疗保险制度中存在的最大弊端:需求者的需求定位不准确、公平失范。例如:一个“贫穷的单身汉”为了补偿拥有孩子的家庭而加重了自己的负担,使自己的经济状况进一步恶化;此外,根据现行的医疗保险政策,一个“百万富翁”是不需要缴纳其孩子的保险费用。至于如何检验社会政策中的再分配效应,如何看待在需求检验的基础上对优先照顾的目标实施更加准确的转移支付机制等,都是有待进一步解决的问题。因此,在法定医疗保险框架内,这种再分配模式不应该由保险公司而应该由国家来组织实施,因为转移支付制度比法定医疗保险中不针对需求者的实际需要而进行的再分配具有更加有效的目标性和准确性。

五、家庭政策视角与医疗保险筹资改革思路

社会医疗保险从按收入缴纳保险费用过渡到按风险程度缴纳保险费用,虽然这种改革思路理论上在家庭政策视角下对具有激励作用的再分配政策留下了回旋余地,但在实践操作层面上,这种再分配在保险费用核算中只是一个外在的构成因素。与现行医疗保险筹资制度相比,按照风险程度缴纳保险费用的改革思路对于拥有孩子的家庭以及迄今为止不需要缴纳保险费用而是通过家庭共同保险模式的家庭来说,就保险费用缴纳来说的确是增加了负担。为此,相关学者提出可以以税收方式进行支付的转移机制来补偿与平衡所增加的负担。

因为转移机制的实施必须由相关人员所缴纳的直接和间接税负来进行支付,所以,反对用税收资金进行支付的核心论据就是,用税收进行支付的资金应该比由保费收入来进行支付的更少,而且这种支付方式也不具备可持续性。因为国际经验表明,用税收支付费用的社会福利制度与由保险费用进行支付的社会福利制度相比,得到转移支付的人在分配方面会被缩减,这一点特别是在经济增长乏力的情况下表现得尤为显著,因为政府的税收收入减少,而需求者的需求意愿增加。

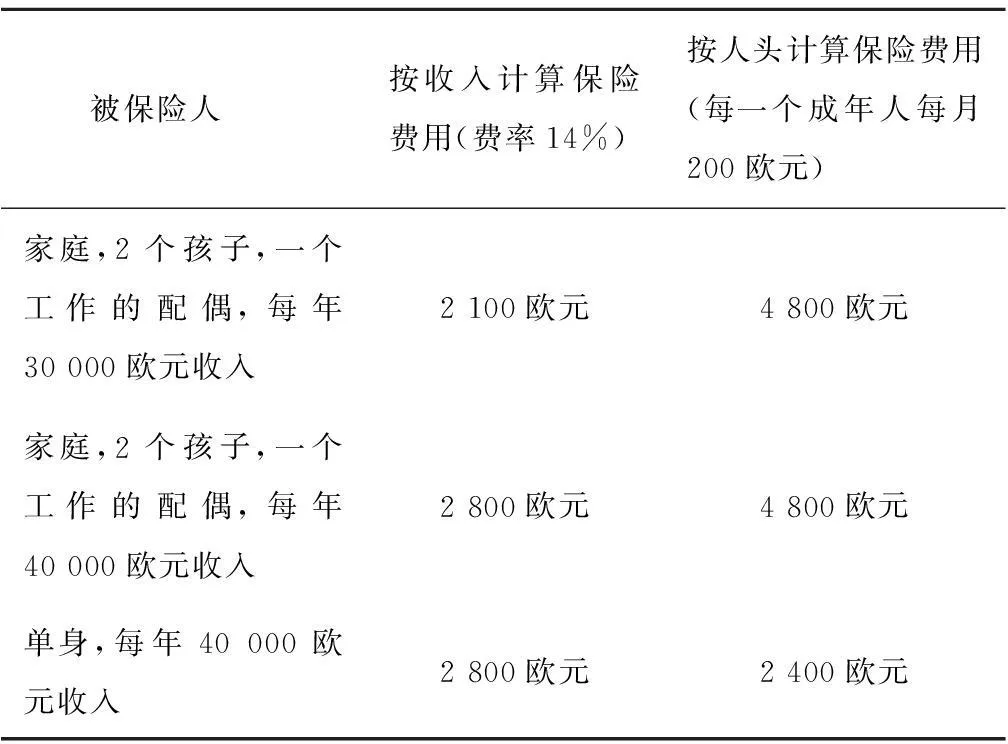

因此,在家庭政策视角下,过渡到按人头支付保险费用模式是一种较为理想的改革方案,因为它具有明显的激励作用的再分配效应,现德国执政党联盟之一的CDU(基督教民主联盟)偏爱的政策就是按人头支付保险费用模式。当然,这种模式对于拥有孩子的家庭将会导致转移支付的巨大负担,如表4所示。⑤

表4 被保险人按不同计算模式的负担

总之,医疗保险筹资改革三种思路的共同之处是,迄今为止不用缴纳保险费用、通过家庭共同保险方式而获得保险的配偶一方在改革之后有缴纳保险费用的义务。不同之处是,除了Knappe和Arnold的改革思路外,在另外两种改革思路中少年儿童都不用缴纳保险费用而继续实施家庭共同保险制度。因此,拥有孩子的家庭所形成的平均负担要低于实施按照风险程度缴纳保险费用之模式。当然,对于负担加重了的家庭必须进行合理的补偿,尽管基于税收的转移支付机制存在着先天不足。

从实际运行效果来看,比较合理且具有可操作性的德国法定医疗保险(按收入水平计算保险费用)的改革思路是,通过中期和长期渐进式的改革举措,实现从部分居民逐渐扩展到全部居民(公民保险)的保险制度,因为公民保险在家庭政策框架内具有明显的激励作用的再分配效应,这将有利于有孩子家庭或者不工作的配偶一方,资金筹集方式将实行与风险相关的保费征缴或者按人头征收保费。

六、结论

当前面临的挑战是,在法定医疗保险范围内按照何种形式计算保费以克服人口不断萎缩所带来的保险费用收入的下降趋势,因为按人头或者继续按收入计算保费方式并不依赖于保费在未来是否与风险相关。因此,德国医保筹资制度改革的思路虽然有上述三种比较成熟的方案,但是,现行医保筹资制度仍然坚持现收现付法,尽管这种费用征收方法面对着人口数量不断萎缩存在着先天不足。因为如果把保费征收方法转变为资本补偿方法,那么在当前首先遇到的是老年储备金不可移动的问题,所以说,没有这种老年储备金的可携转性,法定医疗保险和私人医疗保险之间围绕着被保险人签订长期合同的竞争几乎是不可想象的,实行单一的公民保险模式也不现实的。但是,可携转的老年储备金制度只有在按人头计算保费的方式下才具有现实性,而在按收入水平缴纳保费费用的模式下则是无法实现的。上述种种障碍以各种方式、在不同程度上影响着德国医疗保险筹资制度的改革,至于最后哪一个方案能够被社会所认可,还将面临着种种考验。

注释:

① 没有工作、没有收入的配偶以及正在上学的子女不需要缴纳法定医疗保险费用,而同参加工作且有收入的配偶或者家长平等享有完全一样的医疗待遇,一个家庭当中只有这个有职业有收入的人必须缴纳医疗保险费用,在德国法定医疗保险中这个保险费用通常被叫做会费(Beitrag),只有在私人医疗保险中才叫做保险费用,文章不作区分,通称保险费用或者保费。

② 参见:德国法定医疗保险网站,网址为http:∥www.gesetzlichekrankenkassen.de/grenzen/grenzen.html,访问日期为2015年5月10日。

③ LAMPERT H.DieBedeutungderFamilienundderFamilienpolitikfürdieEntwicklungvonWirtschaftundGesellschaft. Institut für Volkswirtschaftslehre der Universität Augsburg, Volkswirtschaftliche Diskussionsreihe, Beitrag Nr.219,2002:13.

④ 参见:德国统计局2014年统计年鉴(Statistisches Bundesamt,StatistischesJahrbuch2014)。

⑤ JÜRGEN W,SETFAN G.FinanzierungsreformderKrankenversicherungausfamilienpolitischerSicht,Spinger-Verlage,Berlin, 2005:191.

⑥ 其主要原因是医疗保险中的医疗需求并不完全直接与老龄化挂钩,而且社会医疗保险的核心是在事前对疾病风险进行预防,同时实现健康者和患病者之间的风险平衡与补偿。所以,人口老龄化、平均生存年龄提高并不一定引起医疗需求平均水平的上升。

⑦ 参见:德国统计局2013年统计年鉴(Statistisches Bundesamt,StatistischesJahrbuch2013),德国BARMER GEK 2012统计报告。

⑧ LAUTERBACH K.DieBurgerversicherung. Mehr Wettbewerb und Gerechtigkeit. Frankfurter Rundschau. 2003:123.

⑨ CASSEL D.KapitaldeckungundhohereRentner-BeitragezurerganzendenFinanzierungdemoraphischerEffekteinderGesetzlichenKrankenversicherung,in: WILLE E, ALBRING M(Hrsg.),DieGKVzwischenAusgabendynamik,EinnahmenschwacheundKoordinationsproblemen. Bad Orber Gesprache über kontroverse Themen im Gesundheitswesen 2002. Frankurt a.M. 2003:212.

⑩ FELDER S.KapitaldeckungindergesellschaftlichenKrankenversicherungüberdenRisikostrukturausgleich.Magdeburg. 2003:56.

参考文献:

[1] 隋学礼.德国医疗保险双轨制的产生、演变及发展趋势[J].德国研究,2012(4):53—63.

[2] 隋学礼.可持续发展意义下德国社会医疗保障的特色及原则[J].理论界,2014(3):61—64.

Reform of German Health Insurance Financing System:From the Perspective of Aging Population and Family Policy

SUIXueli

(School of Public Administration, Beijing University of Aeronautics and Astronautics, Beijing 100083, China)

Abstract:Under the pressure of aging and declining population, the current social health insurance financing system in German needs reform. Introducing a single social health insurance, calculating premiums by heads, paig insurance fee according to the degree of risk are three major reform paths for German. The core of the reform is whether children and spouse who does not work still do not pay premiums and enjoy the insurance under the framework of the co-insurance system.The purpose of the reform is to change the dual track system of statutory medical insurance and private medical insurance to the monorail system of insurance of social medical treatment,and in combination with other supporting measures to convert the traditional social welfare state to modern social insurance state.

Key words:German social health insurance; aging population; family policy; financing system; financing effect

中图分类号:D035; F840

文献标志码:A

文章编号:1008-2204(2016)02-0013-07

作者简介:隋学礼(1964—),男,山东烟台人,副教授,博士,研究方向为社会经济政策和德国社会保障.

收稿日期:2015-06-15

DOI:10.13766/j.bhsk.1008-2204.2015.0342

猜你喜欢

宁波经济(财经视点)(2022年10期)2022-11-24

清华金融评论(2022年4期)2022-04-13

社会科学战线(2022年2期)2022-03-16

中国医院院长(2021年14期)2021-12-02

至爱(2020年12期)2020-12-30

现代商贸工业(2020年22期)2020-06-29

英语文摘(2019年11期)2019-05-21

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

人间(2016年26期)2016-11-03