探讨企业目标与相应测评体系的演进

2016-04-18 01:40朱珠

财经界·下旬刊 2016年7期

朱珠

摘要:企业目标是企业经营活动所希望实现的成果,确立合理的目标,无论在理论还是在实践上都有重要意义。业绩测评是通过对数据的收集、整理、归纳和分析,结合相关信息进行系统深入的分析研究,揭示各类业绩指标之间的关系和变化趋势,对公司经营及相关经济活动作出考评和预测。在我们探讨林林总总业绩测评体系时,往往会遗忘企业目标这一考核一切经营活动的基本标尺,构建测评体系的关键基石。随人们对企业目标认识的深入,企业业绩测评体系不断完善,进一步促使人们对企业目标不断重新审视。

关键词:企业目标 相应测评

对企业目标的认识主要有以下三个阶段。利润最大化;股东财富最大化;企业价值最大化。企业测评方法随之由孤立的指标分析发展至综合分析;范围由传统财务领域扩展到非财务领域。

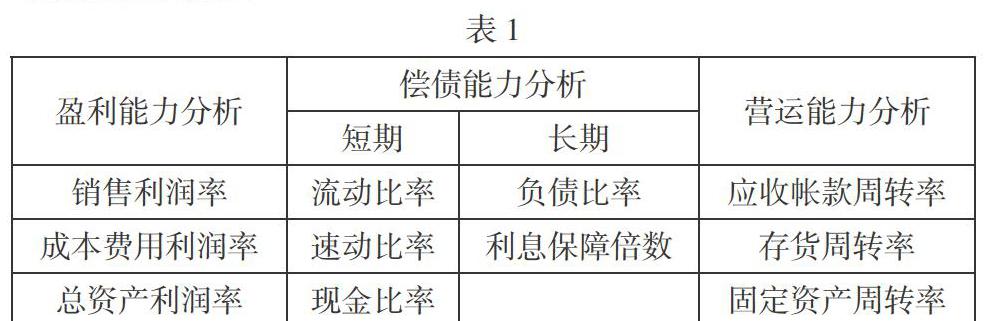

一、追求企业利润最大化阶段

追求企业利润的最大化,可以促使企业开源节流,改善内部管理,提高工艺技术及劳动生产率,对资源合理配置。测评体系通常围绕盈利能力展开,偿债能力,营运能力分析是保证利润的关键,也是此阶段测评体系中的基本内容。“比较”是此时分析测评手段的核心,往往通过两个或两个以上有关可比数据进行对比,揭示差异和矛盾。此阶段主要的测评指标如下:

通过以上指标可以了解企业是否盈利,盈利程度,及资产运营的效率。利润是考核中重点关注的方面。然而有些经营者为了粉饰经营业绩,通过出售固定资产,不合理赊销等手段增加利润,造成企业资产流失,所有者权益受损。然而按上述指标考核,例如出售固定资产,总资产利润率还会显著提高,这些经营者似乎还应得到嘉奖,这样的考评系统就失之偏颇。另一方面,经营者为了追求利润最大化,常选择回报率较高的投资项目,忽视对经营风险的考核,一旦风险失控,可能会对企业产生毁灭性的打击。

二、追求股东财富最大化阶段

为了克服追求利润最大化作为为企业目标的弊病,有些企业将目标转为追求股东财富最大化。它克服了企业片面追求利润的过激行为,引导所有者投入资本得到最大限度的利用,充分体现资本保值增值的要求,考评方法除了“比较”外,更着眼于各考评因素之间的“联系”,多采用综合考评,关注资产负债表与损益表之间的关联。其中,最具代表性的是杜邦分析。杜邦分析评价方法体现了追求股东财富最大化的企业目标,紧紧围绕净资产收益率这一指标展开。

这样的综合考评依然以效益指标为核心,虽可以促使经营者为提高经济效益实现企业目标而努力,但企业存在短期效益和长远利益之分,存在股东财富最大化和企业价值最大化的矛盾。以效益为考评核心往往使企业更加重视眼前利益,忽视长远发展,使企业经营产生短期行为。目前盈利高的企业,未来潜力不一定强。恰是那些有着较高的研发支出,当期效益下降的企业,他们为未来的发展打下了坚实的基础。这样的矛盾促使我们重新审视企业目标,选择更合理的企业目标,使企业得到持久健康的发展。

三、追求企业价值最大化阶段

股东财富最大化向企业价值最大化转变是对企业目标认识的又一次飞跃。企业价值最大化是引入了对资本时间价值的考量,充分考虑时间价值和风险报酬的关系。企业长期稳定发展,更有助于企业总价值达到最大。企业价值可以通过现金流量贴现法、可比公司分析法、先前交易分析法来计量。追求企业价值最大化,克服了企业追求利润的短期行为。进行企业经营管理需要实现企业盈利与风险控制两者之间的最佳平衡,权衡利润增加与风险增加的得与失,追求企业价值最大化。

传统的财务体系考评指标,无法适应以创造企业价值最大化为目标的企业的考评要求。一些非财务指标评价,过程控制评价,无形业绩评价,顾客导向评价等成为考核企业经营的必然,“综合平衡记分卡”业绩评价方法在业绩评价领域做出了新的突破。“综合平衡记分卡”从四个方面考评企业。财务方面。平衡记分卡中的财务指标通常与获利能力,及资产利用效率有关,体现股东的财务收益状况。这类指标与平衡记分卡中的其他非财务评价结合,财务评价可以发挥更大的作用。客户方面。企业持续发展需要和顾客保持长期良好的合作关系,并不断拓展新市场,获得新客户。与评价客户方面相关的指标有如下,客户满意度、交货时间、市场占有率,新客户获得等等。内部经营过程。内部经营过程是指企业通过输入各种原材料及客户需求到企业创造出对客户有价值的产品或服务的一系列活动。客户满意和企业的财务收益都要从内部经营过程中实现。典型的指标有新产品开发所用时间、营运周转时间、返工率、对产品故障的反应时间等等。学习和成长。激发员工的士气和参与,能为企业做出更大的贡献。这方面的指标有,雇员满意度、培训参与率、员工保留率等等。这些业绩评价不是简单的指标罗列,他们是影响企业发展战略制定、实施、控制四个互相关联方面构成的有机整体。平衡记分卡揭示了业绩和业绩动因之间的关系,为企业的战略制定及经营管理提供信息保障。同时,通过平衡记分卡,公司上下得到了交流的机会,在平衡记分卡的制定、计量、评价过程中,各级员工为实现企业目标达成了共识,并可以及时反馈信息,纠正偏差,防患未然。

平衡记分卡也平非十全十美。例如平衡记分卡没有对股东、员工、客户以外的利益相关者予以足够的重视,而现代企业的成功,生产资料及材料的供应方,社区和政府都起着不可忽视的作用。业绩测评方式不可胜数,没有一成不变的固定模式,每个企业需要根据企业目标建立适合自己的测评体系。企业目标及业绩评价,两者相辅相成,随着时代的发展,两者将继续演进,同时推动时代发展。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

债券(2021年1期)2021-02-04

考试与评价·高二版(2020年3期)2020-09-10

债券(2020年4期)2020-08-04

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

债券(2018年11期)2018-02-21

课程教育研究·学法教法研究(2016年24期)2016-11-30

债券(2016年10期)2016-11-28