位置大数据在车辆保险风险管理中的应用

2016-04-08 03:49:12张澄赵晨

大数据 2016年5期

张澄,赵晨

1.中国联合网络通信有限公司江苏省分公司,江苏 南京 210029;

2.深圳般若计算机系统股份有限公司,广东 深圳 518008;

3.南京般若金科信息技术有限公司,江苏 南京 210062

位置大数据在车辆保险风险管理中的应用

张澄1,赵晨2,3

1.中国联合网络通信有限公司江苏省分公司,江苏 南京 210029;

2.深圳般若计算机系统股份有限公司,广东 深圳 518008;

3.南京般若金科信息技术有限公司,江苏 南京 210062

随着我国商业车险市场的深化改革,保险公司拥有了自主定价的权利,这就要求保险公司提升对标的风险精细化分析和管理的能力。从位置大数据应用的角度,就通过手机定位的车辆位置信息(指L B S)在车辆保险风险管理中的应用问题进行了探讨。提出了以网格方式进行风险划分和计算的方法,并结合保险承保和理赔的不同应用需求给出了实施路径和应用建议。

车辆保险;基于位置的服务;位置大数据;风险管理

1 引言

2015年2月,中华人民共和国保险监督管理委员会印发《关于深化商业车险条款费率管理制度改革的意见》[1],要求商业车险费率市场化,保险公司将拥有自主拟定商业车险费率的权力。保险公司可以依据消费者驾驶行为、违规(章)记录、车辆零配件价格、维修成本、历史出险记录等一系列因子,对每张保单进行差异化定价。目前与之相对应的保险形式是基于驾驶行为的保险——UBI[2]。

对于UBI的定义,通常有两种解释:一种是usage based insurance,即按车辆使用里程数付费的保险;另一种是user behavior insurance,即按驾驶人行为来设计的保险[3]。简单的UBI项目根据车辆实际的里程数收取保费,而更先进的UBI项目则根据使用车辆的时间、位置以及个人驾驶习惯计算风险暴露[4]。UBI的传统实现方式依赖于OBD(on board diagnostics,车载诊断系统)对车辆各方面数据的读取技术,但OBD使用功能单一、涉及用户隐私问题,用户缺少使用驱动力,在国内私家车用户中推广尤其缓慢。如今随着智能手机的普及和4G通信的迅速铺开,可以通过车主手机实现车辆位置信息的实时传输,从而可以对车主习惯的驾驶区域和路线进行客观风险分析,这将对车险相关的定价、理赔以及后续服务提供支持[2]。

本文主要就通过手机定位的车辆位置信息在车辆保险风险管理中的应用问题进行了讨论,介绍了位置数据的概念;分析讨论了位置大数据在车辆保险风险管理中的应用,并给出了应用方法路径;最后对位置大数据在保险行业的应用前景进行了展望。

2 位置数据

本文讨论的位置数据涉及位置场景构画和标的轨迹定位两个方面,分别如下。

(1)地理信息数据

地理信息数据即GIS(geographic information system,地理信息系统)数据。该数据是关于地球表面特定位置的信息,包括地理要素的空间位置信息(经纬度、海拔高度、相对位置等)、属性信息(公路、房屋、田地等)和时域特征信息(记录地理数据采集或地理现象发生的时刻或时段)。地理信息数据是场景构画的基础,也是定位信息得以应用的核心。

(2)气象数据

气象条件是道路交通事故成因中影响最大的因素之一[5]。对行车安全造成影响的天气条件主要有雨、雪、雾、大风、阴、沙尘、高低温等,其中雨、雪、雾是造成交通事故的主要气象灾害[6]。气象数据包括气象要素信息(降水强度、风力、温度等)、时间维度和区域信息。气象数据与地理信息数据结合可以对不同时间和区域的客观风险环境进行构画和展现。

(3)定位数据

本文讨论的定位数据特指通过移动通信运营商提供的基于位置的服务(location based service,LBS)[7,8]得到的定位信息。LBS起源于20世纪90年代的美国,旨在通过手机定位技术向广大移动通信用户提供与地理位置相关的服务。目前国内三大运营商都可以提供准实时的LBS,一般以经纬度坐标的形式提供位置信息数据。定位数据是对标的位置轨迹构画的基础,同时,同一区域和时刻通过定位信息统计人流量也是对场景构画的有效补充。

3 在车辆保险风险管理中的应用

3.1 位置大数据在车辆保险风险管理中的作用

车辆保险主要承保在各类自然灾害、交通事故以及偷盗、抢劫等犯罪活动中车辆遭受的风险损失以及对第三方造成的风险损失。车辆保险的风险管理工作涉及人、车、环境三大方面,保险管理中将其分解为众多的风险因素[9,10],位置大数据在车辆保险风险管理中属于外部环境类影响因素。通过对车辆事故发生时的位置信息和位置场景的分析,得到位置因素对车辆出险的影响,可以为车辆保险的承保和理赔工作提供精细化的决策依据[11,12]。另外,这些分析结果还可以作为道路和交通管理部门进行道路管理优化的参考资料。

国内对于位置数据在车辆保险方面的应用目前还主要集中在理赔端,基于3G网络的移动车险查勘方法及系统[13,14]通过为理赔人员配备相关GPS设备对其进行定位,提高了查勘调度响应速度,同时通过3G技术实现前后台同步的理赔作业提升了理赔效率。人保财险、太平洋财险等众多保险公司都已在生产中应用了3G快速理赔系统。位置数据在承保端的应用,目前已经有各类基于卫星定位技术的驾驶习惯分析系统[15,16],但由于需要在车辆上加装信息采集设备,车主接受度较差,尚未能普及应用。

国外车辆保险的承保和理赔模式与国内不同,其位置数据在保险方面的成熟应用目前多为财产险和农业保险方面,如对飓风等灾害性天气引起财产损失的实时追踪和评估、对财产险标的风险环境的评估(建筑物材质、周围警局、消防栓分布、地区犯罪率等)①http://www.esri.com/library/ bestpractices/ insurance.pdf、理赔服务最优响应策略和辅助定损等②http://www.esri.com/library/ whitepapers/ pdfs/gis-forinsuranceclaims-process.pdf。近年来也有学者对车辆出险情况与天气、行政区域进行关联分析研究。Perrels A等人[17]对恶劣天气下,芬兰各个地区交通事故的情况进行了关联分析,得到恶劣天气对不同地区(不同道路设施条件下)的交通事故发生数量的影响;Samuel R K[18]通过车险赔案与人口数量、警局分布的关联分析,绘制了肯尼亚首都内罗毕各城区的车辆出险频度分布地图,用于指导在不同地区实施差异化的车险费率。但这些研究选取的分析维度比较宽泛,地域跨度也较大,还不能满足保险公司自主定价所需的精细化风险分析要求。LBS数据的引入并结合气象数据,可以有效提高风险分析的精细化程度,为保险公司自主定价和理赔服务提供决策支撑③http://www.tcs.com/ resources/ white_papers/ Pages/Potentiallocation-data-GIS-Insurance.aspx。

3.2 位置大数据在车辆保险风险管理中的应用思路

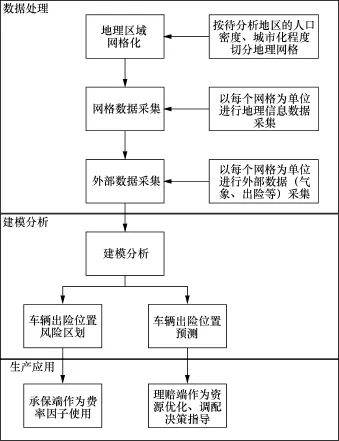

根据地理信息数据和气象数据构建场景信息,结合出险车辆的位置信息进行关联分析,对不同时间段、不同气象条件和不同地理环境下的事故发生位置进行风险计算,对城市各个地段的事故发生率进行评级和预测,分析结果作为保险公司实施UBI的风险因子和优化理赔资源配置的决策依据使用(如图1所示)。

考虑到我国幅员辽阔、地理环境多样,甚至同一个行政区内的地理环境和道路建设情况也会有很大差异,笔者采用将地理区域以网格划分的形式进行风险划分和计算,即按风险分析需求以不同的网格精度(如5 km×5 km、1 km×1 km等)将待分析区域进行划分,以每个网格为单位进行数据采集、场景构画和轨迹定位,计算每个网格的风险暴露等级。

图1 位置大数据在车辆保险应用思路

4 车辆出险位置风险评估

车辆出险位置风险评估是在将地理信息数据进行网格化处理的基础上,对每一个网格进行风险评估,基本的评估流程如图2所示。

图2 风险评估流程

4.1 数据处理阶段

(1)地理区域网格化

将待分析的地理区域进行网格化。网格的精度(如5 km×5 km、1 km×1 km等)应根据待分析区域的人口密度、城市化建设程度等情况进行选择。原则上人口密度越大、城市化建设程度越高的区域,网格精度应越高。

(2)网格数据采集

以每一个网格为单位进行地理信息数据采集。这里所说的地理信息数据是指网格区域内的地形、地貌信息以及各类建筑的属性和分布信息等。

(3)外部数据采集

以每个网格为单位进行外部数据采集。这里所说的外部数据是指气象及车辆出险信息等。

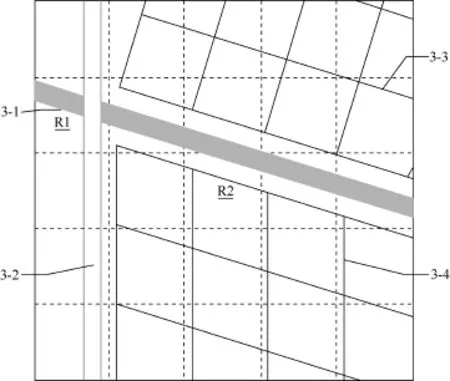

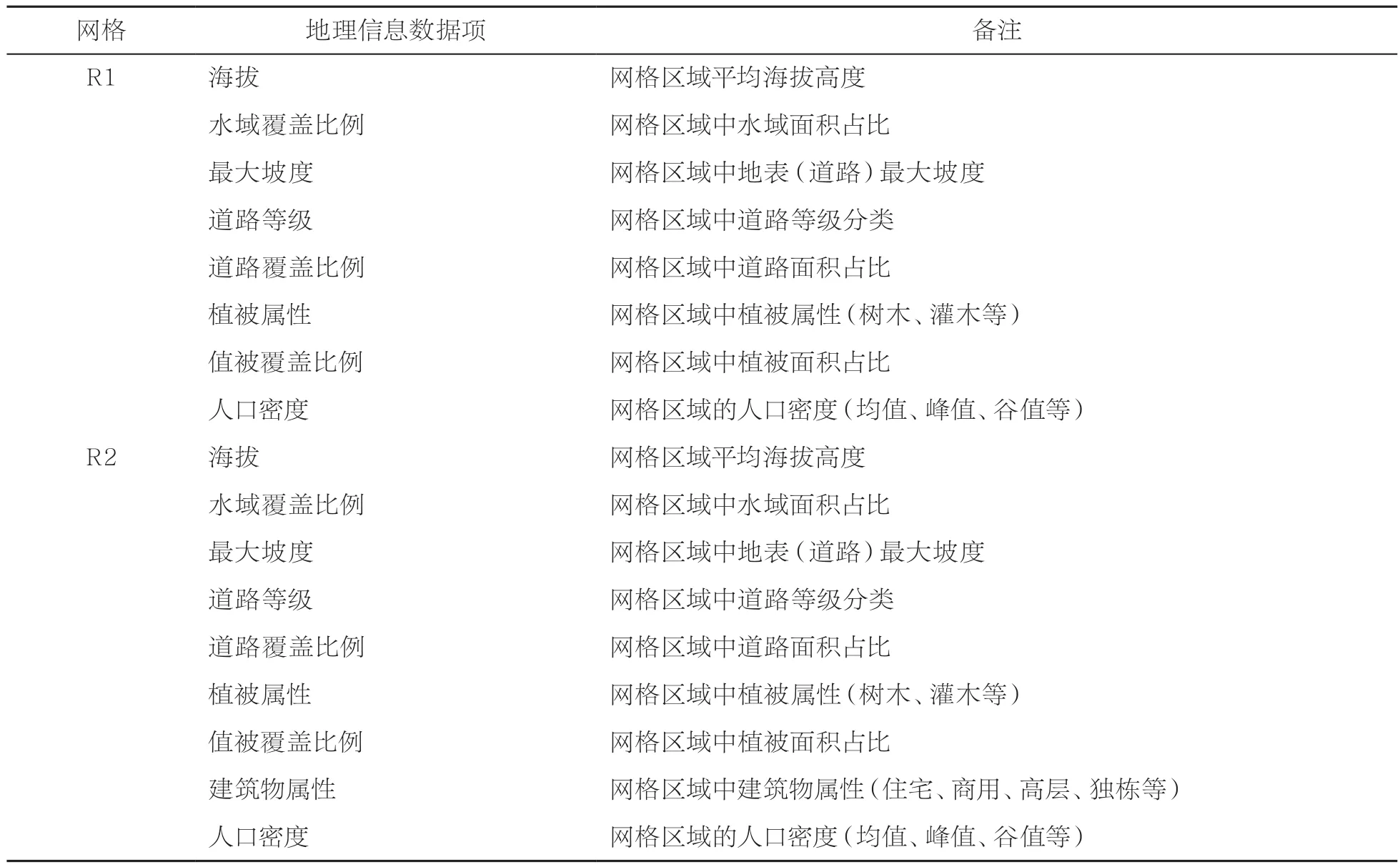

如图3所示,3-1为河流,3-2为跨越河流的道路,3-3为旅游风光带,3-4为居民住宅区。网格R1包含河流和道路,网格R2包含河流和居民住宅,其对应采集的地理信息数据见表1。

网格的外部数据采集需按问题分析的时间维度进行,表2为月时间尺度的雨季的网格外部数据采集样例。

4.2 模型分析

4.2.1 网格权重设置

道路的形状、质量和网络构成也是造成交通事故的因素之一[19-21]。道路的宽度、视距、坡度、曲线、人车隔离度、连通变化等与交通事故均有密切的关系。随着道路、视距的增加,相对事故率明显下降;随着坡度的增加,相对事故率明显上升;道路平曲线半径的大小、横断面的纵坡以及变化过度情况等也会导致事故率的上升和车辆拥塞等连带事故[22,23]。所以,对于本文讨论的问题,需根据待分析区域网格地理空间相关性,即道路网络分布和道路变化情况等,设定每个网格的事故影响半径和影响权重,可以根据道路的网络分布情况先设定网格影响半径,再根据道路的变化情况设定影响权重。原则上,网格内道路分支越多,其影响半径越小;道路变化程度越高(多车道变单车道、急弯、陡坡等),影响权重越大。此外,根据不同季节的气象数据,结合历史的车险赔案数据,可以对网络进行权重的动态调节。

图3 地理区域网格化示意

表1 网格地理信息采集

表2 网格外部数据采集

如图4所示,4-1和4-2为相交连通的两条双向四车道道路,4-3为与4-1连接双向两车道道路。假定本区域网格影响半径为一个网格,则R3网格影响以其为中心的周围一个网格区域(如图4中斜线填充区域所示)。道路从R3网格过渡至R4网格车道减少,道路变窄,如果R3区域发生事故,则R4区域发生拥塞和连带事故的几率将高于其他区域,即R3网格对R4网格的影响权重要高于影响半径内的其他网格。

图4 网格权重示意

4.2.2 设定风险评级标准

对于车辆出险位置的风险评估,应根据应用场景的不同,使用不同的指标体系设定网格对应的风险评级标准。承保端作为费率因子应用,更重视赔付率和纯风险保费的高低;理赔端作为资源调配优化应用,更重视出险频率的高低。评级流程为:首先,将通过手机定位的车辆的连续累积位置信息、承保和理赔信息映射到对应的网格中;其次,根据不同应用场景的需求设定风险评级标准。

表3是在月时间尺度下,承保端和理赔端应用涉及的网格风险评级指标数据字段样例。保险公司可以根据不同经营阶段的风险管理需求来组合字段,设定风险评级指标。例如,承保端:单均保费<4000元、单均赔付率>60%的为1级风险;单均保费>5000元、单均赔付率>70%的为2级风险。理赔端:日报案数最大值>3、总报案数>15的为1级风险;日报案数最大值>2、总报案数>10的为2级风险。

4.2.3 模型算法

对于每个网格的风险评估需要根据业务需求选择不同的算法,包括广义线性与聚类等算法。模型的自变量为:网格区域的地理信息,包括海拔高度、建筑物分布、建筑物属性、道路等级、道路属性、网格影响权重等;网格区域的气象要素,包括降水强度、风力、温度等;网格区域的人流信息,包括人口密度和人员流动数量等。模型的因变量为承保端和理赔端的风险评级指标。

时间尺度以月周期(30天)为例,根据30天内待分析地区车辆出险位置信息、气象要素信息、人员流动信息等对车辆出险位置风险进行评估。按应用场景不同分为两个评估方向:一是对每个网格的车险损失等级进行评级,用于承保端费率因子;二是对每个网格的车辆出险频度进行评级和预测,用于理赔端资源调配优化的依据。

4.3 生产应用

4.3.1 承保端

保险公司在承保车险业务时,结合被保险人的日常行驶路线、车辆营运性质等信息,通过使用每个网格的车险损失风险评定级别来调节费率系数与单车保费,保证保费充足度与所承保的风险等级相对应。

4.3.2 理赔端

利用模型对每个网格的车辆出险频度进行预测,可以指导保险公司对理赔资源进行合理调配和优化,还可以对雨季、寒流等恶劣天气条件以及国庆、春节等节假日人员出行较多的情况进行场景分析和预测,为理赔工作提供个性化场景的优化服务。

5 结束语

近年来国家对保险业的发展越来越重视,鼓励发展适合市场需求的个性化、定制化的保险产品。使用大数据分析技术以及“互联网+”为保险公司精细化风险管理和定制性产品服务是保险业发展的趋势。本文从位置大数据在车辆保险风险管理应用的角度进行了讨论,探讨了位置大数据在车辆保险业务中的应用形式。随着各行各业数据互通以及智能移动可穿戴设备的普及,保险业的数据来源将由自有数据扩充为社会各界数据,由历史数据扩充为实时数据。未来有待通过大数据分析技术挖掘客户个性化的保险需求、对风险进行预测、实时预警和管理。

表3 网格风险评级字段

[1] 保监会.保监会关于深化商业车险条款费率管理制度改革的意见[J].中华人民共和国国务院公报, 2015(15): 122-124.China Insurance Regulatory Commission.Opinions about deepening the reform of commercial auto insurance pricing mechanism articles[J].The Bulletin of the State Council of the People's Republic of China, 2015(15): 122-124.

[2] 彭波, 孙超, 方方, 等.UBI车险2020展望:一场充满商机的变革[J].中国保险报, 2016(6): 22008.PENG B, SUN C, FANG F, et al.UBI auto insurance forecast 2020: reform with great business opportunities[J].China's Insurance Quote, 2016(6): 22008.

[3] 乔木.大数据语境下UBI发展现状及趋势研究[J].现代商业, 2015(1): 53-54.QIAO M.The developmental stage and trends of UBI under the environment ofbig data[J].Modern Business, 2015(1): 53-54.

[4] 朱仁栋.车联网保险与商业车险改革[J].中国金融, 2015(8): 63-64.ZHU R D.Internet of car (IoC) insurance and the reform of commercial auto insurance[J].China Finance, 2015(8): 63-64.

[5] 夏敏洁.气象条件对道路交通事故的影响分析[D].南京: 南京信息工程大学, 2014.XIA M J.Analysis of the impacts of meteorological conditions on road traffic accidents[D].Nanjing: Nanjing University of Information Science & Technology, 2014.

[6] 敖曼, 翟润平.气象条件对道路交通的影响分析[J].公路与汽运, 2011(2): 58-62.AO M, ZHAI R P.The analysis of the impact of meteorological conditions on road traffic[J].Highways & Automotive Applications, 2011(2): 58-62.

[7] 刘成.LBS定位技术研究与发展现状[J].导航定位学报, 2013(1): 78-83.LIU C.Research and development status of LBS positioning technology[J].Journal of Navigation and Positioning, 2013(1): 78-83.

[8] 唐科萍, 许方恒, 沈才樑.基于位置服务的研究综述[J].计算机应用研究, 2012(12): 4432-4436.TANG K P, XU F H, SHEN C L.Survey on location-based services[J].Application Research of Computers, 2012(12): 4432-4436.

[9] 赵明.费率改革背景下商业车险定价模型研究[D].济南: 山东大学, 2015.ZHAO M.Study on the pricing model of commercial auto insurance under the background of rates reform[D].Jinan: Shandong University, 2015.

[10] 朱爽.车联网环境下基于UBI的车险费率厘定模式与方法研究[D].北京: 北京交通大学, 2015.ZHU S.Research on the automobile insura nce ratemaki ng model and method based on UBI in the internet of vehicles[D].Beijing: Beijing Jiaotong University, 2015.

[11] 王和, 鞠松霖.基于大数据的保险商业模式[J].中国金融, 2014(15): 28-30.WANG H, JU S L.Insurance business model based on big data[J].China Finance, 2014(15): 28-30.

[12] 尹会岩.保险行业应用大数据的路径分析[J].海保险, 2014(12): 10-16.YIN H Y.The analysis of implementation path of big data in insurance industry[J].Shanghai Insurance, 2014(12): 10-16.

[13] 罗昔军, 费耀平.基于3G网络的移动车险查勘方法及系统: CN102411763A [P].2012-04-11.LUO X J, FEI Y P.Remote auto insurance investigation methods and system based on 3G network: CN102411763A [P].2012-04-11.

[14] 罗昔军, 费耀平.基于3G网络的移动车险查勘系统: CN201789632U [P].2011-04-06.LUO X J, FEI Y P.Remote auto insurance investigation system based on 3G network: CN201789632U [P].2011-04-06.

[15] 黄伟文.一种基于GPS卫星定位技术的驾驶习惯分析系统: CN202495152U [P].2012-10-17.HUANG W W.An analytic system of driving behaviors based on GPS technologies: CN202495152U [P].2012-10-17.

[16] 黄伟文, 关照, 李华棠.一种基于北斗卫星定位技术的驾驶习惯分析系统: CN202795498U[P].2013-03-13.HUANG W W, GUANG Z, LI H T.An analytic system of driving behaviors based on Beidou GPS technologies: CN202795498U [P].2013-03-13.

[17] PERRELS A, VOTSIS A, NURMI V, et al.Weather conditions, weather information and car crashes[J].ISPRS International Journal of Geo-Information, 2015(4): 2681-2703.

[18] SAMUEL R K.Application of GIS in auto insurance risk segmentation and rating: a case for Nairobi county[D].Nairobi: The University of Nairobi, 2014.

[19] 张锁, 陈龙, 李永芳.重视道路因素对道路交通安全的影响[J].山西交通科技, 2006(2):63-65, 85.ZHANG S, CHEN L, LI Y F.The impact of road conditions on road traffic safety and security[J].Shanxi Science & Technology of Communications, 2006(2): 63-65, 85.

[20] 梁广安.道路因素、交通环境与交通事故[J].交通世界(运输.车辆), 2015(24): 126-127.LIANG G A.Road conditions, traffic environment and traffic accidents[J].Journal of Highway & Transportation Reseach Andk Development, 2015(24): 126-127.

[21] 张志刚.道路因素、交通环境与交通事故分析[J].公路交通科技, 2000(6): 56-59.ZHANG Z G.Road conditions, traffic environment and traffic accident analysis[J].Journal of High way and Transportation Research and Development, 2000(6): 56-59.

[22] 马璐.道路因素对道路交通安全的影响分析[D].西安: 长安大学, 2005.MA L.Analysis of road factor for affecting traffic safety[D].Xian: Chang'an University, 2005.

[23] 郑艳芳.基于道路及环境因素的城市交通安全分析研究[D].福州: 福州大学, 2006.ZHENG Y F.Base on road and environment factors urban traffic safety analyze and research[D].Fuzhou: Fuzhou University, 2006.

Applications of location-based big data for auto insurance risk control

ZHANG Cheng1, ZHAO Chen2,3

1.Jiangsu Branch, China United Network Communications Group Co.Ltd., Nanjing 210029, China

2.Shenzhen Prajnasys Co.Ltd., Shenzhen 518008, China

3.Nanjing Prajnasys Co.Ltd., Nanjing 210062, China

Since the authorities conduct deep reform of commercial auto insurance, Chinese insurance companies are able to get more autonomy in product pricing and the insurance companies are required to improve their capabilities of delicacy risk management and risk analysis.The point of location-based big data to discuss applications of mobile positioning methods in auto insurance risk control was proposed.The implementation path and service recommendations to insurance underwriting and claim settlement based on grid-based methods of risk assessment and calculation were given.

auto insurance, LBS, location-based big data, risk control

TP399

A

10.11959/j.issn.2096-0271.2016056

张澄(1979-),男,中国联合网络通信有限公司江苏省分公司互联网部大数据中心总监,有10年以上互联网创新产品及业务的设计及运营经验,对大数据、能力开放、支付金融、游戏运营、后向通信产品等业务有较深的理解。目前主要主持大数据与能力开放平台与互联网及行业客户的合作工作。

赵晨(1980-),男,深圳般若计算机系统股份有限公司气象大数据应用负责人,南京般若金科信息技术有限公司副总经理,主要负责气象保险应用、客户需求挖掘和大数据产品的研发和规划工作。

2016-08-20

猜你喜欢

中学生数理化·七年级数学人教版(2022年10期)2022-11-11 03:18:56

当代陕西(2022年4期)2022-04-19 12:08:50

小猕猴学习画刊(2022年3期)2022-03-28 16:33:01

成都信息工程大学学报(2021年3期)2021-11-22 07:17:44

装备制造技术(2021年1期)2021-05-21 07:55:08

青年歌声(2020年12期)2020-12-23 06:30:00

数学年刊A辑(中文版)(2019年3期)2019-10-08 07:34:40

北京航空航天大学学报(2017年6期)2017-11-23 05:57:36

浙江大学学报(工学版)(2016年10期)2016-06-05 09:20:56

读写算·高年级(2015年1期)2015-07-25 02:22:00