汇率风险的会计准则概念框架探析

2016-04-05 22:01马旋灵

商业会计 2016年5期

马旋灵

摘要:汇率风险是常见的市场风险之一,其风险因素是经济活动主体进行了涉及外币的交易,风险事故是汇率发生了非预期变动,损失可能性则取决于汇率变动的幅度。汇率风险源自不同货币间的兑换和折算,汇率风险的会计准则概念框架亟需厘清。本文对汇率风险的概念、原因、会计反映进行文献综述,讨论概念框架现状及风险反映、变动计量、折算主体、汇率选择问题,提出流动性标准、谨慎性原则及全面收益观的改进建议。

关键词:汇率风险 会计准则 概念框架

一、文献综述

(一)概念

汇率风险概念始于Rita M Rodriguez的“汇率变动的潜在影响(收益或损失)”。Michael Adler和Bernard Dumas从敏感性角度定义为“资产负债或营业收入的真实国内货币值对汇率非预期变化的敏感性”。Crouhy(2001)从汇率和利率关系角度定义为“因汇率和国际间利率变动不一致导致的各种敞口”。我国刘舒年首先定义汇率风险为“资产与负债因汇率波动而引起价值上涨或下降的风险”,包括“经营活动中的交易风险,经营活动结果中的会计风险,预期经营收益中的经济风险”。王茂昌、邵文力、施锐利将此扩展为“以外币计价的资产与负债因汇率波动而引起价值上涨或下降所造成损益的可能性”。

(二)原因

吴念鲁最早提出汇率风险源自“因各国货币不同且货币间汇率波动导致的支付结算风险”,表现为交易风险、经济风险、储备风险、会计风险;我国的主要汇率风险源自对外贸易、国家外汇储备、对外债务、会计折算。唐建宇指出汇率风险来自“国际货币汇价多态化巨幅波动、国内汇率预测和风险意识不足、国际收支宏观管理不善造成的对外经贸活动的损失”。王仲兵认为汇率风险来自我国外币之间的、外币与人民币之间的外汇交易。安增军、杨继国基于亚洲金融危机有关研究指出汇率风险源于汇率制度安排;浮动汇率制下汇率的波动是汇率风险的显现与释放过程;固定汇率制下汇率风险在短期内隐蔽,随着风险的不断积累,在长期内以金融危机的形式集中爆发。

(三)会计

Brian Kettell提出汇率风险的会计内涵是“产生于货币币值波动的现金流动变化性”,计量内容是“在未来某时点按现付或预定汇率不同的汇率兑换货币的风险”;汇率风险的会计计量问题在于会计处理反映汇率变化对企业的现期影响,而非远期影响。他把现金流动分为契约型和非契约型,契约型现金流动的汇率风险在于债权债务及款项收付中资金流动与汇率波动方向,非契约型现金流动的汇率风险在于出口收入和进口成本与汇率波动的关系。根据购买力平价理论和费雪效应,利率与汇率、价格与汇率的长期一致性使上述现金流动在长期内不受汇率风险的影响,但如何运用会计处理反映短期汇率风险存在困难。我国黄良瑜指出提前确认未实现汇兑损益对汇率风险反映存在问题:未实现汇兑损益的提前确认导致所得税提前缴纳、利润提前分配、经营资金短缺和波动,忽视汇率风险中的交易风险;汇率逆转导致企业经营成果虚假反映,与谨慎性原则矛盾,忽视汇率风险中的折算风险。姜佳秀子(2012)提出基于企业社会责任理论(包括利润最大化理论、利害相关者理论、三重底线理论)与会计谨慎性原则对汇率风险实施会计管理,方法包括修正当期确认法、全面收益表补充列示法等。

二、汇率风险会计准则概念框架现状

我国《企业会计准则第19号——外币折算》(以下简称“19号准则”)中外币交易会计处理逻辑是区分货币性项目与非货币性项目。货币性项目是会计主体“持有的货币和将以固定或可确定金额的货币收取的资产或者偿付的负债”,主要是货币资金、应收款项、应付款项、各种借款、债务证券等;非货币性项目是“货币性项目以外的项目”,可以是存货、固定资产、无形资产、长期待摊费用、长期股权投资等。针对货币性项目,资产负债表日与初始确认或后续计量时点汇率的差异计入汇兑损益。针对非货币性项目,历史成本计量的项目不计量汇率变动;以存货汇率减值方向的变动,同时计提存货跌价准备和资产减值损失;公允价值计量的项目根据汇兑差额调整自身金额与公允价值变动损益。我国《企业会计准则第37号——金融工具列报》(以下简称“37号准则”)中汇率风险的认定是以区分金融与非金融因素为基础的,定义“汇率风险”为“公允价值或未来现金流量因外汇汇率变动而发生波动的风险”。19号准则未提及汇率风险,因此把37号准则运用于19号准则时,非金融工具会被认为不存在汇率风险。我国《企业会计准则第22号——金融工具确认和计量》定义金融工具为“形成一个企业的金融资产,并形成其他单位的金融负债或权益工具的合同”。部分货币性项目不满足该金融工具定义,虽以资产负债表日汇率计量,但不能认定为存在汇率风险。现有概念框架导致会计准则在以下方面难以协调。

(一)风险反映

现有会计准则的显著缺陷是无法有效反映长期项目的风险。以历史汇率计量的长期外币非货币性项目时间跨度较长,历史汇率无法有效反映其风险水平;资产负债表日汇率至少反映截止会计期末的部分公允价值信息,而历史汇率几乎不包含公允价值信息。以资产负债表日汇率计量的长期外币货币性项目仅能反映已发生的汇率风险,长期汇率风险对货币性项目预期现金流量的折现金额没有在会计计量中体现;当汇率极端异常变化时,该处理也错误反映短期汇率风险。长期汇率风险反映缺失影响未来某时点会计主体的实际现金流动金额,无法反映长期货币性项目的经济实质;以外币长期借款为例,长期借款会计计量关键点即对实际归还款项这一经济实质的反映,按资产负债表日汇率折算的会计处理忽略了资产负债表日至未来还款日的汇率风险,无法反映实际归还款项。

(二)变动计量

货币性项目的未实现汇兑差额已提前确认为汇兑损益,如汇率大幅逆转,已确认为汇兑损益的未实现汇兑差额无法实现,既导致汇兑损益不真实可靠,又不符合谨慎性原则。同时,19号准则以货币性作为汇率变动损益化标准的逻辑存在诸多特例:构成对境外净投资的货币性项目与可供出售外币非货币性项目的汇兑差额计入其他综合收益。由于外币折算目标及处理原则的缺乏,汇兑差额的损益化和权益化处理有所矛盾,未按统一的逻辑进行规范。

(三)折算主体

19号准则定义外币折算主体为采用不同于会计报告主体记账本位币的境内外“子公司、合营企业、联营企业、分支机构”。随着“一带一路”战略的实施,我国企业走出去的步伐日益加快,境外经营方式不断丰富。在产品进出口、国际技术转让、国际租赁、国际工程承包、国际劳务合作、国际基金投资等经济活动中,折算主体的形式已不再局限于19号准则的定义,譬如,境外代购人、出口产品售后服务团队、境外技术转让的工程师团队、湿租的机组、境外承包工程的施工队、劳务输出的医护团队、国际基金投资的经纪商。原有的折算主体定义没有涵盖所有面临汇率风险的经营主体。

(四)汇率选择

19号准则可选择的汇率包括即期汇率和“按照系统合理的方法确定的、与交易发生日即期汇率近似的汇率”,没有明确可以使用方法的具体内容。实践中汇率选择多样:按汇率制定机构,可分为外汇管理局汇率(折算率、中间价)、商业银行汇率(汇买/卖价、钞买/卖价、折算价)、集团公司汇率(集团公司发布的集团内使用汇率)、银行间外汇市场汇率(询价、竞价);按汇率选取时间,可分为期初汇率、期末汇率、当期平均汇率。虽然平均汇率被广泛运用,但准则未明确汇率的平均方法。汇率选择的关键因素是如何使被选择汇率体现汇率风险。

三、改进建议

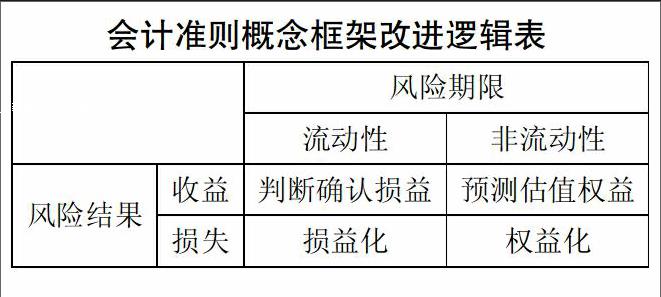

本文概念框架改进的逻辑是流动性标准与谨慎性原则:以流动性标准区分长短期汇率风险,以谨慎性原则判断风险损益结果。针对上述问题,本文提出流动性标准、谨慎性原则及全面收益观的改进建议,见下表。

(一)流动性标准

约翰·梅纳德·凯恩斯于1936年在《就业、利息和货币通论》最早提出了流动性的概念。财务流动性指资产和负债的形态持续一年以下,是企业资产经正常程序无重大损失地转换为现金并以之履行有关契约的过程和能力。流动性标准基于会计分期假设,1年以内为流动性项目,1年以上为非流动性项目。汇率风险按期限存在长短之分,流动性项目面临短期汇率风险,非流动性项目面临更多的长期风险。本文尝试运用流动性标准替代现有的货币性标准,即流动性项目变动在汇兑损益中作损益化处理,非流动性项目在其他综合收益中作权益化处理。

(二)谨慎性原则

谨慎性原则要求不高估资产和收入、不低估负债和成本,因此汇兑损失宜损益化、汇兑收益需再考量。流动性项目的收益需再考量汇率的短期变动可能,尤其是短期内汇率逆转的可能性;基于可能性的判断对未实现汇兑收益进行损益确认。非流动性项目的收益需再考量汇率的长期波动趋势,预测并判断收益的可实现性,评估可实现金额;基于可能性与金额的估计对未实现汇兑收益进行权益确认。

(三)全面收益观

美国财务会计准则委员会于1980年在第3号财务会计概念公告中最早提出了全面收益观的概念。全面收益观下外币折算需全面披露已实现和未实现的损益与权益金额,说明汇兑损益与其他综合收益中汇兑差额的实现方式与金额。全面收益观要求按实现原则确认收入,慎重确认仅可能但尚未实现的汇兑损益。高流动性的外币项目因期限较短,汇兑损益可实现性较高,宜损益化;反之,低流动性项目可先权益化反映其变动,不宜立即损益化。

参考文献:

[1]盛菊华,陈伟忠,梁昌红.不同经济特征国家或地区的汇率风险研究[J].浙江金融,2007,(11).

[2]姜佳秀子.汇兑损益确认方法的改进及汇率风险的会计管理[D].北京:首都经济贸易大学,2012.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

消费导刊(2017年24期)2018-01-31

财会学习(2016年24期)2017-01-10

商场现代化(2016年24期)2016-11-02

商场现代化(2016年1期)2016-03-18

行政事业资产与财务(2015年23期)2015-10-26

当代经济(2015年4期)2015-04-16

河南科技(2014年16期)2014-02-27