机场融资结构对运营效率影响的实证分析

2016-03-29 06:22巴曙松沈兰成

北京航空航天大学学报(社会科学版) 2016年1期

巴曙松, 沈兰成

(东北大学 工商管理学院, 辽宁 沈阳 110819)

机场融资结构对运营效率影响的实证分析

巴曙松, 沈兰成

(东北大学 工商管理学院, 辽宁 沈阳 110819)

摘要:利用数据包络法分解出Malmquist 生产力指数,对2003—2012年期间国内外9家上市机场公司的运营效率进行比较分析,并应用面板数据回归模型考查了机场融资结构与机场运营效率二者的关系。实证结果表明国内机场的运营效率要好于国外国际机场,而中国香港国际机场的运营效率最高;机场运营效率与债务外源性融资比重存在正相关关系,与股权内源性融资比重存在负相关关系,即机场的债务融资占比的增加可以促进机场运营效率的提高,适度降低股权性融资比重可以提高机场运营效率。

关键词:融资结构; 运营效率; Malmquist生产力指数; 民用机场; 数据包络法

自改革开放以来,中国民航业取得了巨大进步,中国民航已成为全球第二大航空运输系统。2014年,中国民航业运输总周转量748.12亿吨公里,旅客运输量3.92亿人次和货邮运输量577万吨,分别是1978年的333倍、178倍和101倍;运输机场达到202个,年新增9个。[1]随着中国经济社会不断发展,居民收入水平逐渐提高,中国民航大众化、多样化的趋势日益明显,民航发展迎来新的历史机遇期。为适应中国民航业发展,需要大规模的机场及基础设施建设投资。在建设投资方面,“十一五”期间中国民航业基础设施建设总投资额为2 500亿元,约为前25年民航建设资金总和,“十二五”期间中国继续加大了对民航业基础设施建设投资额度。然而,就民航业投融资结构而言,尽管民航总局先后颁布实施了《外商投资民用航空业规定》(2002年6月)、《〈外商投资民用航空业规定〉的补充规定》(2005年1月)、《国内投资民用航空业规定(试行)》(2005年8月)等一系列与民航投资体制改革相关的政策措施和制度规定,但目前并未改变政府投资、国有控股投资、内资投资占绝对核心地位的局位。机场属地化改革后,地方政府成为机场建设、投资和管理的责任主体,大大激发了地方政府投资机场的积极性,特别是2004—2009年,地方政府投资占比大幅度上升,至2009年占比达82.33%;但内资投资占比、国有控股投资占比依然为85%以上(尽管近年来占比有所下降),表明中国民航业融资渠道单一的局面并没有发生根本性改变,民航业依然存在融资结构不优的局面,如图1所示。为此,文章从国际比较视角出发,研究中国民航机场企业经营现状,分析不同融资结构对企业运营效率的影响,这对促进机场企业可持续发展意义重大,并有利于机场经营管理理论体系的形成,以期为民航行业发展和投融资体制改革提供经验证据和理论依据。

一、文献回顾

纵观国内外的研究成果,针对机场运营效率的分析方法主要是随机前沿方法(Stochastic Frontier Approach,SFA)和数据包络分析方法 (Data Envelopment Analysis,DEA)。Gillen和Lall应用DEA,以美国21家机场的相关数据为基础计算出21家机场运营效率, 并利用Tobit回归分析了机场运营效率及其影响因素[2];Martín和Román则应用DEA模型对西班牙37个机场的生产效率进行了评价, 并进一步分析了机场产出潜在增长能力以及闲置的投入数量[3];Lin和 Hong也以DEA 模型为基本,探讨了机场生产效率与机场特征之间关联, 并通过实证研究评价了全世界20家机场的运营效率,并根据效率值可将其分为4组进行讨论[4]。

国内关于机场运营效率的研究主要是运用DEA展开的。张越和胡华清使用DEA中的Malmquist生产力指数②分析方法对中国9个民用机场1995—2005年期间的运营效率进行了分析,研究结果表明,中国机场运营规模的扩展并未带动机场运营效率的提高,相反技术进步指数随着机场规模的扩大反而表现出下降均势。[5]李兰冰和刘秉镰运用Malmquist生产力指数和Tobit回归模型分析了中国对对外开放机场的运营效率、影响因素及区域差异,发现2001—2005年期间纯技术无效导致了中国对外开放机场的低效率,相对而言,东部地区机场、枢纽机场的运营效率要高于其他地区、其他类型机场。[6]杨秀云等运用Malmquist生产力指数考察了中国不同级别、不同模式、不同体制和不同经济区域的55家机场的运营效率,发现1998—2008 年11年间中国机场运营效率并未显著提高,进而针对各类机场提出相关政府建议[7]。杨秀云和朱贻宁运用SFA分析了中国各类机场的产业技术效率及影响因素,发现尽管各类机场的效率差异在减少,但整体效率并没有显著提升;进一步的影响因素分析表明机场所有制改革和融资途径的变化对机场行业效率的影响最大,而放松价格管制、机场非航业务的发展、地区经济发展等因素在一定程度上提高机场业的效率,机场等级划分、后勤保障能力与机场效率提升无显著关联;因而,建议各影响因素的重要程度,实施对应措施以提升中国机场的运营效率。[8]其他相关研究,杨秀云和姚树洁扩展生产函数考查中国机场业发展的主要影响因素[9];杨秀云等从机场行业和机场企业角度分析了中国机场业管理体制改革对机场运营效率提升的影响[10]。

另外随着中国民用航空业的市场化改革及属地化管理,股权多元化、多渠道融资已成为机场建设融资的发展趋势,因此,中国国内学者围绕优化现行机场融资结构进行了诸多研究。杨斌首先分析了国内外机场的投融资情况和机场的准公共品特征,然后针对机场不同建设区域的性质差异,提出差异化的机场投融资方式,建议飞行区建设项目以政府投资为主、航站区以股份制融资方式为主、延伸区可引入各类资金。[11]胡俊系统分析了资产证券化融资的基本结构与优越性后,指出中国机场资产证券化融资的可行性及其对机场业发展的重大意义。[12]熊洪亮提出中国机场建设的投融资体制应进一步开放,机场建设的投融资渠道将呈现多元化。机场应该充分利用多种渠道进行融资,如资产证券化、银团贷款、BOT和PPP等方式,有效运用各类资金,促进机场建设及运营。[13]周芳基于对中国民航机场建设的融资现状的分析,发现现有民航机场投融资体制约束了机场投融资活动的效率,应该逐渐放开对机场融资方式的约束,实现机场融资方式多元化,促进民航机场依据自身优势选择合适的融资方式。[14]崔婷和胡思百基于对民用机场公益性资产与收益性资产属性的分析,选择基于层次分析法及模糊综合评价方法对机场不同融资方式的效率进行评价,他们认为支线机场及其他机场的公益性大型基础设施项目由政府投资更为有效,而机场的收益性项目由多元化的融资方式进行资源配置更为有效。[15]张亮指出由于中小机场盈利能力差及缺乏抵押物,可以考虑将若干中小机场打包成机场集合票据,通过银行间市场公开发行集合票据直接融资,拓宽机场直接融资渠道,改善中小民航机场融资结构。[16]王进在分析了国内外民用机场的融资现状与各类融资方式优劣势后,指出投资期限长的项目应政府投资,盈利状况较好的项目应引入社会种类资本。[17]

综上所述,DEA与Malmquist生产力指数已成为中国分析机场运营效率的基本方法,然而现有研究较少结合融资结构与机场运营效率进行分析。由于融资渠道及结构也是机场运营中所需考虑的重要因素,在关注中国机场业运营效率时,有必要引入机场融资结构作为一个影响因子进行分析。文章首先从国际比较的视角研究分析国内外大型机场的运营效率,随后应用面板数据回归分析融资结构等因素与机场运营效率之间的关系。

二、研究方法

(一)数据包络分析

自1978年美国学者Charnes,Cooper,Rhodes提出了著名的CCR模型之后,DEA经过学者不断发展,作为非参数生产前沿面分析方法,在生产效率测量及决策领域得到了广泛的应用,已经成为广泛运用于数学、运筹学、计量经济学和管理学的重要工具。

DEA 是一种基于线性规划的效率评价分析方法, 通过比较生产决策单元(Decision Making Unit,DMU)的输入输出情况,得到一个相对指标值,该指标值可用来评估各DMU在既有的管理体制、技术水平和生产组织方式下所具有的相对效率。具体分析过程中根据输出目标个数,可分为单目标和多目标,在单目标下,DEA体现的是各DMU的生产函数;而在多目标下,DEA体现的是各DMU有效生产可能面。为适应各种评价现实需求,自CCB模型提出以来,DEA框架下已经发展出了包括BCC、CCWH和Malmquist生产力指数等不同的效率分析模型,其中Malmquist生产力指数模型既可以得到各DMU生产效率的逐期变化趋势③,还可以将其分解为技术效率变动指数(可进一步分解为规模效率变动指数(SEC)和纯技术效率变动指数(PTEC))和技术变动指数(TCH),进而可根据分解结果对各生产决策单位作出原因分析,并提出针对性建议。

(二)Malmquist生产力指数模型

(inf{θ:(xt,yt/θ)∈Tt})-1

(1)

(2)

若Malmquist生产力指数高于1,表示从时期t到时期t+1生产决策单位的生产效率提高了。

式(2)可以分解为综合技术效率变化指数(TEC)和技术进步指数(TCP):

TEC×TCP

(3)

TEC可进一步分解为PTEC和SEC:

PTEC×SEC

(4)

根据Malmquist生产力指数的定义,需求解4个距离函数的线性规划问题,具体如式(5)所示:

(5)

(三)面板数据模型

根据现有文献及融资结构对机场运营效率的影响机制分析,针对可能存在的融资结构与机场运营效率关系建立了如下3个不同的面板回归模型:模型1主要用于分析融资结构与机场运营效率二者之间是否存在线性关系;模型2引入解释变量的交叉项,分析融资结构与机场运营效率二者之间是否存在非线性关系;模型3引入解释变量的滞后项,分析融资结构对机场运营效率的影响是否存在滞后性。

模型1.

模型2.

模型3.

Mit= β0+ β1FSit+ β2FSi,t-1+

模型1~模型3中,i为第i家上市机场;t为第t期;Mit为机场运营效率;FSit为机场融资结构变量;Xit为其他控制变量,如除融资结构之外的其他影响机场运营效率的因素。其中不可观测的随机变量ui为个体异质性的截距项;εit为随着个体及时间而变动的随机扰动项。

三、研究结果与分析

(一)指标选取与数据来源

1.指标选取

文章采用Malmquist生产力指数模型对国内外机场的运营效率进行分析。与现有关于机场运营效率评价文献不同的是,文章运用机场财务数据指标来衡量机场的运营效率。因为财务指标相对于运营指标能包含更多机场运营相关数据,而且财务指标相对于运营指标不仅能反映机场投入产出效率,也能够更好地反映机场作为企业的盈利能力,因此,选取财务指标更能客观全面地反映机场利用其可得资源实现相应产出的运营效率。合理的评价指标体系选取是科学评价机场上市公司财务绩效的前提和基础。文章构建了包括投入和产出指标的评价指标体系,其中投入指标选择了机场总资产和机场所有者权益总额,产出指标选择了主要业务收入和净利润。

文章采用面板数据回归模型分析机场融资结构对运营效率的影响。运营效率指标的选取:根据 DEA方法计算得到的每期Malmquist生产力指数作为机场运营效率的代理变量,用它来反映机场运营效率指标。融资结构变量的选取:融资结构指标作为模型中重要解释变量,其设定要反映不同融资结构对机场运营效率的影响,同时考虑到变量设定中多重共线性问题,笔者以总资产负债率(总负债与总资产比率)来反映外源性融资,以总资产收益率(净利润与总资产比率)来反映内源性融资。控制变量的选取:主要考虑采用除融资结构之外的影响机场运营效率的重要因素。根据财务分析中的杜邦分析法,影响企业经营效率的指标可以分解成销售利润率(净利润/主营业务收入)、资产周转率(主营业务收入/总资产)及权益乘数(总资产/所有者权益)等3项来衡量。因此,选取销售利润率,即净利润与主营业务收入之比来反映机场盈利能力、资产周转率,即主营业务收入与总资产之比来反映资产使用能力。

2.数据来源

虑到机场运营数据可得性及连贯性,文章选取9个国内外上市机场作为运营效率评估对象,其中中国国内机场包括首都机场、上海机场、白云机场、深证机场、厦门机场、香港机场,国外机场包括美国肯尼迪国际机场、美国亚特兰大国际机场、德国法兰克福国际机场等。对应每项指标,考虑到数据可得性,采用了2003—2012年上述国内外9家上市机场公司的财务数据。文章所用国内机场相关数据主要来自于CCER金融数据库及其所披露的财务报表,国外机场相关数据主要来自各机场公布的财务报表。另外,回归分析中所用到的数据均来自CCER财务数据库及各机场公布的年度财务报告。

(二)机场运营效率评价

根据第二部分介绍的Malmquist生产力指数模

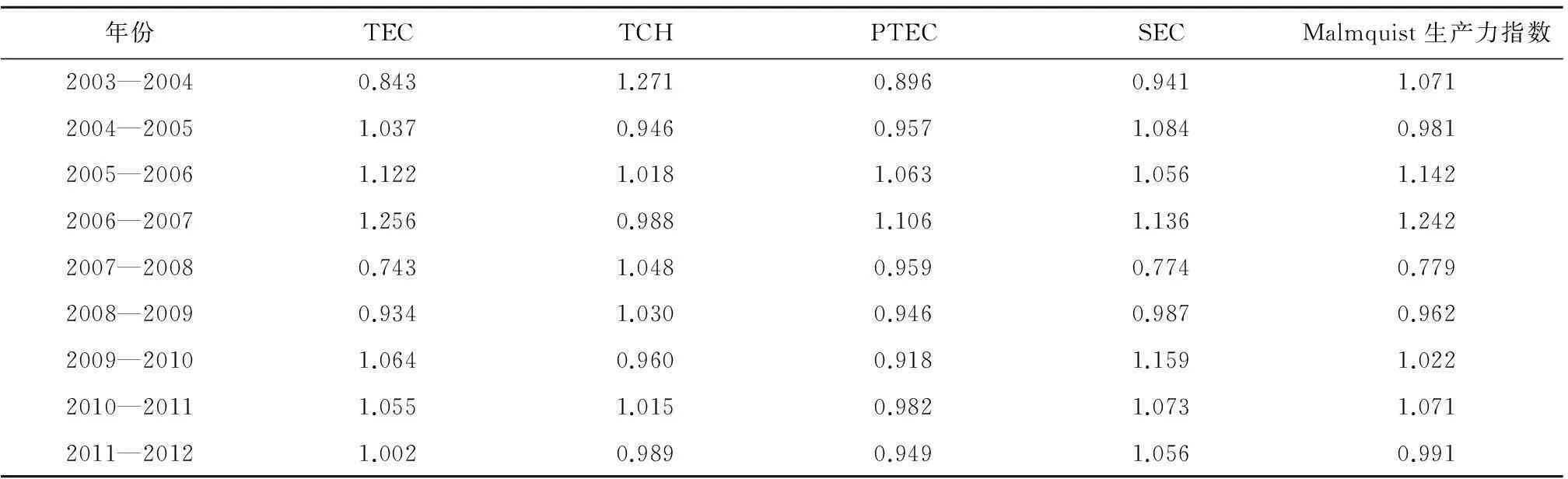

型和9家国内外上市机场的数据,可以同时获得各家机场的Malmquist生产力指数和所有机场历年的Malmquist生产力指数,如表1和表2所示。

从表1可以看出,在国内外9大国际机场中,Malmquist生产力指数大于1的机场有:首都机场、白云机场、厦门机场和香港机场,这说明以上机场运营效率较高;其中运营效率指数小于1的机场有上海机场、深圳机场、美国肯尼迪国际机场、美国亚特兰大国际机场、德国法兰克福国际机场等,说明以上机场运营效率相对较低。9家机场中香港机场的运营效率最高。与国外机场相比,中国机场的运营效率总体表现较好。从机场Malmquist 生产力指数的分解指数来看, 2003—2012年期间各机场TCH都大于1(除法兰克福机场为0.971外),说明各机场的技术都在不断进步,而且TCH的变动与机场运营效率变动的关系不密切。从Malmquist生产力指数的效率变化指标来看,各机场的SEC和PTEC变动与Malmquist 生产力指数的变化比较密切,这说明在2003—2012年期间, 规模效率因素和纯技术效率因素是影响各机场运营效率的主要原因,而且PTEC与SEC因素相比,PTEC与机场运营效率更密切。

表1 2003—2012年间各机场运营效率指标

表2 2003—2012年度机场运营效率指标

从表2也可以看出国内外机场的Malmquist生产力指数从最高值1.242(2006—2007年)到最低值0.779(2007—2008年),期间变动跨度比较大,尤其是2007—2008年期间,由于世界金融危机及经济下滑的影响,国内外机场运营效率大幅下降,说明机场运营效率与整个世界及国内经济环境密切相关。进一步的Malmquist生产力指数分解可以发现,除2003—2004年以外,其余各年份机场的TCH变化并不达,波动幅度在10%左右;2007—2008年期间国内外机场的Malmquist生产力指数的大幅下降主要是由SEC引起,机场的SEC由2006—2007年间的1.136下降到0.774,降幅达46.77%。

(三)机场融资结构与运营效率的回归分析

上文通过Malmquist生产力指数的分析,可以较好地比较2003—2012年期间9大机场的运营效率,并且通过指数分解也可以看出不同效率指数对Malmquist生产力指数的结构影响。虽然Malmquist生产力指数可以对机场运营效率进行总体及结构分析,但是Malmquist生产力指数方法也仅仅从投入-产出分析角度指出影响机场运营效率的效率因素,而不能分析出机场运营中的具体因素对机场运营效率的影响。从国内外现有文献来看,机场的融资结构无疑是影响机场运营效率的重要因素。因此,为了研究民用机场的融资结构与其运营效率之间的关系,有必要根据以上计算所得的机场Malmquist生产力指数及机场的融资结构等财务数据,应用面板数据计量模型对融资结构与机场运营效率之间的关系进行相关计量分析。

由于文中实证分析所选用数据为面板数据,因此,在应用面板数据模型时,首先对面板数据模型进行豪斯曼(Hausman)检验,以决定选择用固定效应模型还是随机效应模型进行实证分析。应用stata计量软件对面板数据模型进行豪斯曼检验之后,W统计量为18.59,p值为0.004 9。由于豪斯曼检验的原假设为面板数据模型适用于随机效应模型,因此,可以在1%置信水平拒绝原假设,从而选取固定效应模型对面板数据进行实证分析。模型1主要用于分析融资结构与机场运营效率二者之间是否存在线性关系;模型2引入解释变量的平方项,分析融资结构与机场运营效率二者之间是否存在非线性关系;模型3引入解释变量的滞后项,分析融资结构对机场运营效率的影响是否存滞后性。由固定效应模型得到的模型1~模型3的实证分析结果,如表3所示。根据表3中得到的结果,可以从实证角度对融资结构与机场运营效率之间的关系进行分析。

表3 模型1~模型3融资结构与机场运营效率实证检验结果

注:*为10%置信水平;**为5%置信水平;***为1%置信水平。

(1) 融资结构与机场运营效率的关系

从3个模型输出的实证结果可以观察到,虽然在模型1、模型2中作为外源性债务融资的总资产负债率系数不显著,但是在考虑到融资结构的滞后变量之后,模型3中的总资产负债率系数为1.432 0,显著为正,表明机场运营效率与债务融资占比正相关,机场的债务融资占比增加可以促进机场运营效率的提高。而作为内源性融资的总资产收益率在模型1和模型2中其系数显著为负,并在模型3中总资产收益率滞后项系数也显著为负,说明留存收益作为内源性的融资渠道与机场运营效率之间存在负相关关系,而且其对机场运营效率影响存在滞后性。由此,可以看出,现阶段机场内源性融资所占比重过多对机场运营效率的提高具有显著且重要影响。另外从表3中可以得出,模型2和模型3中总资产负债率和总资产收益率二次项的估计系数皆不显著,说明机场融资结构与其运营效率之间不存在倒“U”型关系,因此,债务型融资占比对机场运营效率不存在阈值效应,即债务融资占比达到某值时,债务融资占比提升将阻碍机场运营效率提高,同时也反映了现有投融资体制限制了债务融资规模的提高,使得机场融资结构还有较大调整空间。综合以上实证结果,可以看出债务性融资与股权性融资作为性质差异较大的2种融资方式对机场运营效率的不同影响。根据公司财务理论,企业应该合理调整自身的融资结构,降低总体融资成本,提高融资效率,进而提高运营效率。

(2)控制变量对机场运营效率的影响

从模型1~模型3的实证分析结果来看,机场的销售利润率及资产周转率的估计系数都显著为正且不为零,这表明除了融资结构这一影响机场运营效率的重要因素外,反映机场盈利能力的销售利润率与反映机场资产使用能力的资产周转率也是影响机场运营效率的重要因素,融资结构的优化调整从资金来源方面提高了机场运营效率,机场的盈利能力及资产使用能力的提高也可以促进机场运营效率的改善。因此,在注重融资结构对机场运营效率的影响的同时,机场方面也应该注重提高机场整体经营管理能力,促进运营效率的全面提高。

四、结论与建议

文章选取2003—2012年国内外9家上市机场公司的财务数据为样本,首先利用DEA方法分解出Malmquist 生产力指数,并得出2003—2012年期间中国国内机场的运营效率要好于国外国际机场,而香港国际机场的运营效率最高的基本结论。从Malmquist 生产力指数的分解指标来看,各机场PTEC变动与Malmquist 生产力指数的变化相关性强,这说明在2003—2012年期间, 规模效率因素和纯技术效率因素是影响各机场运营效率的主要原因。从Malmquist 生产力指数的年度数据来看,机场运营效率变化波动较大,其运营效率与整个世界及国内经济状况密切相关。根据Malmquist 生产力指数应用面板数据回归模型对机场融资结构与机场运营效率二者关系的实证分析结果,运营效率与债务外源性融资比重存在正相关关系,机场的债务融资占比的增加可以促进机场运营效率的提高,与股权内源性融资比重存在负相关关系,适度降低股权性融资比重可以提高机场运营效率。另外,销售利润率所反映的机场盈利能力与资产周转率所反映的机场资产使用能力也是影响机场运营效率的一个重要因素;机场的盈利能力及资产使用能力的提高是提升机场运营效率的另一个重要因素。

融资结构优化有利于提升机场的运营效率的一个解释是,一方面,融资结构优化,有利于提高融资效率,进而影响机场运营效率;另一方面,更重要的是融资结构与治理结构之间有紧密的相关性,通过股权和债权结构的选择和结合而形成的融资模式,构成相应的产权关系和利益分配格局,通过影响公司的委托代理关系及其代理成本,从而影响公司治理结构的状态及运作方式。威廉姆森(Willianmson)认为在市场经济条件下,企业的债务和股权既要被看作是不同的融资工具,更应被看作是不同的治理结构,这也从交易成本角度解释了公司治理与融资结构间的关系。[18]债务治理主要通过债务合同中的固定条款来实现,即“条约治理”;而股权治理则让经营者拥有更多的自由度,即“随意处置治理”。两者的合理配置将有利于改善公司的治理水平,进而提升公司的运营效率。

中国共产党的十八届三中全会明确提出了加快投融资体制改革,发展混合所有制经济。鉴于在现有投融资体制约束下,目前民用机场主要依靠民航基金及政府财政资金支持,机场建设及运营资金来源渠道相对单一,结合上述研究结论,建议在中国机场投融资体制改革中,进一步拓宽融资渠道,引入各种社会资本,并适度增加债务性融资等多元融资渠道,增加“合约治理”比重,通过优化融资结构形成有效的机场治理结构。同时机场自身也应该不断提高经营管理能力,提高机场资源的利用效率,促进机场持续稳健发展。

注释:

① 资料来源于历年《中国统计年鉴》。

② Malmquist(1953)最早提出了Malmquist 生产率指数,后经Caves等(1982)、Fare等(1994) 拓展。

③ CCR 模型和 BCC 模型往往用于评价单一时间下(截面数据情况)生产决策单元的效率,因为在考虑了时间因素后,它们缺乏纵向比较的基准。

④ Farede等(1994)发现距离函数 是Farrell(1957)中技术效率函数的倒数。

⑤ 参照Fisher的理想指数,Caves等取几何平均数用来定义从时期t到时期t+1生产决策单位的Malmquist生产力指数。

参考文献:

[1] 中国民用航空局. 2014年民航行业发展统计公报[R].(2015-07-10)[2015-07-20].http:∥sqgk.caac.gov.cn/000014170/201507/t20150710-12105.htm.

[2] GILLEN D, LALL A. Developing measures of airport productivity and performance: An application of data envelopment analysis[J]. Transportation Research Part E, 1997( 4):261—273 .

[4] LIN L C, HONG C H. Operational performance evaluation of international major airports: An application of data envelopment analysis[J]. Journal of Air Transport Management, 2006(12) :342—351.

[5] 张越,胡华清.基于Malmquist生产力指数的我国民用机场运营效率分析[J].系统工程,2006(12):40—45.

[6] 李兰冰,刘秉镰. 我国对外开放机场的动态生产效率研究[J]. 中国工业经济,2007(10):29—36.

[7] 杨秀云,张文珺,艾煜坤.中国机场业的动态效率:1998—2008——基于Malmquist指数的分析[J].当代经济科学,2011(6):90—95.

[8] 杨秀云,朱贻宁.中国机场业的技术效率及其影响因素[J].产业经济评论,2013(1):104—121.

[9] 杨秀云,姚树洁. 中国机场业发展的决定因素——基于扩展生产函数的实证分析[J]. 当代经济科学,2009(1):42—49.

[10] 杨秀云,卓少杰,王新安. 中国机场业管制改革的演进与有效性[J]. 西安交通大学学报:社会科学版,2010(9):29—33.

[11] 杨斌.属地化后机场建设项目的融资选择[J]. 经济体制改革,2004(5):129—131.

[12] 胡俊.资产证券化:机场融资新模式[J].中国民用航空,2007(4):76—77.

[13] 熊洪亮. 对我国机场建设融资方式的探讨[J]. 中国金融,2007(24):55—56.

[14] 周芳.对我国民用机场融资模式选择的思考[J].财政监督,2010(6):38—39.

[15] 崔婷,胡思百.民用机场融资方式效率评价与选择研究[J].交通企业管理,2011(11):54—56.

[16] 张亮.集合票据中小机场融资新路[J].中国民用航空,2013(2):65—66.

[17] 王进. 我国民用机场融资模式浅议[J]. 会计师,2013(5):62—63.

[18] OLIVER E W. Corporate finance and corporate governance[J]. Journal of Finance,1988(7):567—591.

Empirical Analysis of the Impact of Airport Financing Structure on Operational Efficiency

BAShusong,SHENLancheng

(School of Business Administration, Northeast University, Shenyang Liaoning 110819, China)

Abstract:Using Malmquist productivity index, the paper compares the operating efficiency of 9 listed airports during the period of 2003—2012. The paper applies panel data regression model to examine the relationship between airport financing structure and efficiency of airport operations. The empirical results show that the operating efficiency of the domestic airports is better than international airports with the highest operational efficiency coming from Hong Kong International Airport. It is found that there is a positive correlation between the efficiency of airport operations and debt proportion of exogenous financing. There is also a negative correlation between endogenous financing in the equity proportion, that is an increase of airport debt financing can facilitate airport operational efficiency and moderately reducing the proportion of the equity of the financing can improve the efficiency of airport operations.

Key words:financing structure; operational efficiency; Malmquist Index; civil airport; data envelopment analysis

中图分类号:F562.6

文献标志码:A

文章编号:1008-2204(2016)01-0082-07

作者简介:巴曙松(1969—),男,湖北新洲人,研究员,博士,研究方向为金融市场监管与金融机构风险管理.

收稿日期:2015-07-27

DOI:10.13766/j.bhsk.1008-2204.2015.0383

猜你喜欢

现代畜牧科技(2021年4期)2021-07-21

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

金桥(2019年11期)2020-01-19

湘潮(上半月)(2019年7期)2019-12-11

新生代(2018年19期)2018-11-14

环球时报(2018-10-30)2018-10-30

创业邦(2018年8期)2018-08-28

无人机(2018年1期)2018-07-05

环球时报(2018-06-05)2018-06-05