汇率波动对我国对外贸易的影响分析

2016-03-25 06:32:10魏云捷崔晓杨汪寿阳

中国科学院院刊 2016年9期

魏云捷 崔晓杨 鲍 勤 汪寿阳

中国科学院预测科学研究中心 北京 100190

汇率波动对我国对外贸易的影响分析

魏云捷 崔晓杨 鲍 勤 汪寿阳**

中国科学院预测科学研究中心 北京 100190

对外贸易是拉动我国经济增长的重要因素之一。当前,我国经济处于结构调整的关键时期,稳定的对外贸易发展对经济转型有重要意义。2015年,“8.11”汇率改革后人民币出现了一定幅度的贬值,实际数据表明这并没有促进我国出口贸易,反而因大幅增加进口成本而导致进出口规模“双降”,增大了我国经济所面临的风险。文章首先全面分析了当前人民币兑美元存在贬值压力的原因以及当前我国对外贸易低速运行的特征;其次,基于计量经济模型使用拓展的事件分析法测算了“8.11 汇改”对我国进出口贸易的影响;最后,提出了相应的政策建议,指出要从战略高度应对人民币汇率波动,改善对外贸易环境,实现对外贸易健康稳定发展。

汇率波动,进出口,影响分析,事件分析法

DOI 10.16418/j.issn.1000-3045.2016.09.012

1 解读人民币兑美元的贬值压力

随着我国资本账户的逐步开放、人民币国际化步伐的加快以及人民币定价机制市场化改革的深化,人民币汇率的波动性显著增强。2014年伊始,人民币兑美元单边升值态势结束,进入双向波动区间。2014年3月17日,中国人民银行将银行间即期外汇市场人民币兑美元交易价浮动幅度由1%扩大至2%;2014年12月起,人民币兑美元贬值压力加大——在岸市场交易价与中间价偏离程度持续接近或高于1%。在此背景下,2015年 8月11日我国进一步完善人民币兑美元汇率中间价报价机制(以下简称“8.11 汇改”),当日人民币兑美元中间价贬值1 136 个基点。自“8.11 汇改”以来,截至 2016 年 6 月 30日,人民币兑美元中间价贬值约 8.42%,人民币兑欧元即期汇率贬值约 9.70%,人民币兑日元即期汇率贬值约30.47%①此处汇率波动数据为2016年6月30日数据相对于2015年8月10日数据计算所得;以一篮子货币为标的的 CFETS(中国外汇交易中心)人民币汇率指数自 2015 年 12 月 11日首次发布,至 2016 年上半年下降 6.48%。

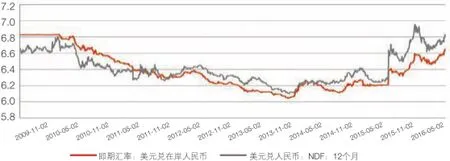

由于我国资本账户尚未完全开放,人民币定价机制尚未完全市场化,因此,人民币兑美元汇率存在中间价、在岸价和离岸价 3 种价格(图 1)。这 3 种价格之间存在着高度相关性:其中,离岸价的波动性最高,在岸价次之,中间价的波动性最小。“8.11汇改”之后,人民币汇率中间价定价机制改变,人民币汇率的波动性显著增加。随着人民币在岸市场交易价与中间价的偏离程度显著下降,人民币离岸市场交易价和在岸市场交易价之间却出现了显著的偏离,这意味着来自离岸市场的人民币贬值压力提高。2016年 1 月5日,随着人民币兑美元中间价连续三日出现日均超过 0.2% 的较大幅度贬值,人民币离岸价达到 6.70;在这样的贬值压力下,人民币在2016 年上半年延续了波动贬值的态势(图 1)。当前,尽管人民币的中间价、在岸价和离岸价并无明显偏离,但人民币贬值压力依然较大,这体现在远期市场上,如图 2 所示,自“8.11汇改”以来,人民币 1 年期无本金交割远期汇率(NDF)与即期汇率之间的价差扩大并持续——最高达到 2016 年 1月 6 日的 0.3710,截至 2016 年 6月 30 日,这一价差仍然高达 0.1787。

图1 人民币兑美元在岸价、离岸价和中间价

图2人民币兑美元即期汇率和远期汇率

纵观此前人民币兑美元汇率的波动,可以看到主要有 3 方面影响因素。

(1)人民币降息降准进程与美元加息进程叠加是导致人民币相对美元贬值的直接原因之一。这一轮人民币兑美元贬值进程于 2015 年 11 月重启并加速,正值我国于2015年 10 月 24 日起下调金融机构人民币存贷款基准利率并降低存款准备金率,而美国于 2015 年 12 月17日上调联邦基金利率。在开放的经济中,资本的逐利性使得其更偏好“昂贵”的资产和“便宜”的负债,因此,投资者会更多持有美元资产和人民币负债,减少美元负债和人民币资产,这一行为直接导致人民币相对美元贬值。

(2)中国经济增速放缓和美国经济温和复苏是导致人民币相对美元贬值的一个间接原因。2015年中国经济增速进一步放缓,特别是随着中国经济的结构性转型,用来衡量中国经济增长的传统指标不尽人意。尽管许多结构性指标积极向好,但在惯性思维的影响下,国际投资者对中国经济增长的前景并不乐观,这一认知和预期直接影响到其投资决策。

(3)金融市场上的正反馈效应带来人民币贬值的自我实现。金融市场并非有效,而是存在着各种“羊群效应”和正反馈效应,在人民币兑美元存在贬值预期的情景下,经济主体会运用各种金融产品和金融衍生工具,如远期合约、期权、期货等进行套期保值和套利,从而加速了人民币贬值。

此外,人民币兑美元贬值这一事件更需要放在全球经济格局变化的大背景下来分析。金融危机后,全球经济进入再平衡进程,全球贸易格局随之发生重要而深远的变化。2013年,我国货物贸易总额首超美国,成为全球第一大货物贸易国。而从 2014 年初开始,人民币兑美元结束了自 2005 年汇改启动后的单边升值态势,进入双向波动区间。这两桩看似无关的事件其实有着深刻的关联:中国经济的发展让中国在国际舞台上的地位逐步提高,全球第一大货物贸易国意味着中国在国际货物贸易中拔得头筹。随着货物贸易的发展,人民币国际化的稳步推进实属应运而行。因此,随着人民币离岸市场的建设和我国资本账户的逐步开放,国际资本开始在离岸市场做空影响人民币汇率。特别是 2014 年 4 月以来,在美联储接连利用结束量化宽松和加息等紧缩政策来营造美元升值的预期下,人民币兑美元离岸价不断走低,拉动在岸价走低,导致人民币兑美元出现一波接连一波的贬值(图 1)。因此,当前人民币兑美元贬值实际上体现的是金融危机后全球经济与贸易格局潜在变化下中国经济崛起和人民币国际化所遭受的阻力。

人民币兑美元出现了持续的贬值,固然有国际资本的影响,但更重要的是中国经济之“本”出现了“疲弱”的迹象。对于日益开放的中国经济而言,对外贸易是最重要的指标之一。统计数据表明,我国对外贸易自 2012 年起骤降至个位数增长(图 3),2015年更是出现了进口增速和出口增速分别-14.27%和-2.94%的“双降”,尽管外贸顺差规模高达 5 939 亿美元,但进出口规模缩水 8.1%。2016年上半年,以美元计价的进口累计增速和出口累计增速分别下降了 7.78% 和 10.17%。对外贸易规模的持续下降对中国经济影响重大,更重要的是对外贸易下降将可能进一步加大人民币贬值预期。

图3我国进出口金额和增速

2 人民币贬值对我国进出口贸易的影响分析

传统西方国际贸易和国际金融理论指出:货币贬值会改善一国的贸易条件,有利于增强该国商品的海外竞争力,促进出口;反之,货币升值则会不利于出口。然而,这一理论成立需要许多刚性假设,在现实经济中却并不一定成立[1]。自2005年汇改启动以来,尽管人民币持续升值,但中国出口保持了高速增长,平均增速高达13.92%②根据2005—2015年中国出口数据计算平均数,占全球市场的份额不断提升,西方经济学中“升值抑制出口”的理论对于中国并不成立。类似地,“贬值促进出口”的理论也被历史证明未必成立。国际经验表明,当一国的货币出现大幅贬值时,反而会对该国的进出口贸易产生不利影响。例如 2012 年初,日本开始实施量化宽松政策,导致日元持续大幅贬值,2012—2014年,日元对美元年贬值幅度分别为12.55%、21.48%和13.87%③根据2012年12月31日数据相对于2011年12月30日数据计算所得, 2013年12月31日数据相对于2012年12月31日数据计算所得及2014年12月31日数据相对于2013年12月31日数据计算所得;与此同时,2012年日本进出口增速为0.35%,较2011年下降14.32%,2013年、2014年和2015年进出口增速分别为-8.08%、-2.96%和-15.24%,占世界进出口份额持续下降(图 4)。

图4日本进出口金额和增速

在当前经济形势下,人民币贬值可能不仅无助于我国出口贸易的改善,反而对出口带来一定的负面作用。主要原因包括:(1)当前我国出口下降是全球经济再平衡和全球贸易格局调整的结果,受到全球经济复苏乏力导致的海外需求疲弱和中国劳动力成本上升等因素的共同影响,人民币贬值在短期内无力改进这些因素;(2)当前加工贸易仍然是我国重要的贸易方式,人民币贬值可能抬高进口原材料和设备的价格,提高加工贸易企业的成本,降低其产品竞争力;(3)尽管人民币兑美元贬值可能利好部分价格敏感型、劳动密集型行业,如纺织业等,但这些行业的企业在国际市场上议价能力较弱,人民币贬值带来的收益可能被国外客户通过压价等方式计提;(4)2015年对亚洲出口占我国总出口比例为50.25%,而在当前的经济形势下,许多亚洲国家货币相继贬值,这些贬值均将弱化人民币贬值对出口的拉动作用。

一国货币贬值通常会对其进口带来严重的负向冲击,人民币贬值增加了我国进口成本,不利于我国进口提升:(1)当前我国进口大幅下降主要受国际大宗商品价格低迷和外需不振的影响,导致进口价格指数下降、部分进口产品量价齐跌,人民币贬值无益于这些基本因素的改善,反而有可能引致货币竞相贬值而进一步恶化外需;(2)金融危机后国际产业分工进行再调整,受我国劳动力成本上升的影响,部分低端制造业向低成本国家转移,这导致我国进口下降,而人民币贬值短期内无力扭转这一进程;(3)对进口企业而言,人民币兑美元贬值增加了进口成本,减少了企业利润,企业运营压力增大可能导致其进口商品竞争力下降,进一步弱化进口;(4)由于此前美联储宽松的货币政策,我国部分外贸企业借入了较多的美元债务,人民币兑美元持续快速贬值会加重企业财务负担,增大其汇率风险,不利于外贸企业发展。

3 “8.11汇改”后人民币贬值对我国进出口贸易的影响测算

“8.11 汇改”后,人民币兑美元持续贬值,2015 年8月至 2016 年 6 月累计贬值 8.42%,为此,我们运用拓展的事件分析法[6-10]定量测算人民币贬值对我国进出口贸易的影响。通过建立计量经济模型(包括单变量的ARIMA (自回归积分滑动平均模型)、多变量的ADL(自回归分布滞后模型)和VECM(向量误差修正模型))来刻画“8.11汇改”前我国进出口贸易的变动,解释变量包括国际国内的多个经济变量(不包括人民币汇率)。其中,国内指标包含工业增加值、制造业PMI(采购经理指数)、消费者信心指数等;国际经济指标包含波罗的海干散货指数、美国消费者信心指数、欧盟消费者信心指数、日本景气动向综合指数等。基于模型集成预测2015年 8 月至2016年 6 月的进出口金额,通过将该预测值与“8.11汇改”后的真实值进行对比,计算得到“8.11汇改”对我国进出口贸易的影响。

3.1 对总进出口的影响

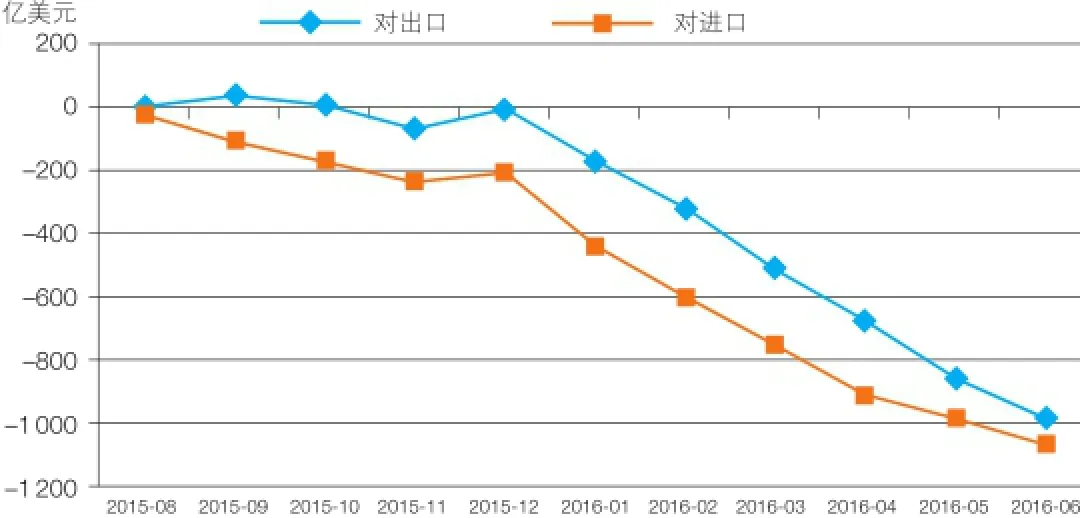

根据模型测算,自“8.11 汇改”以来,人民币兑美元贬值对我国总出口和总进口均带来负向影响。如图5 所示,自2015年 8 月至2016年 6 月,人民币贬值导致出口金额累计减少983.90亿美元,占该段时期出口总额的4.93%,平均每月减少89.45亿美元;进口金额累计减少1 062.57亿美元,占该段时期进口总额的7.35%,平均每月减少96.6亿美元。我国对外贸易规模因人民币兑美元贬值受到极大冲击。2015年 8 月至2016年 6 月,累计减少2 046.48亿美元,占同期实际贸易规模的5.94 %,而2015年中国贸易规模比美国仅高出1 440亿美元。

图5“8.11汇改”后人民币兑美元贬值对进出口金额的累计影响

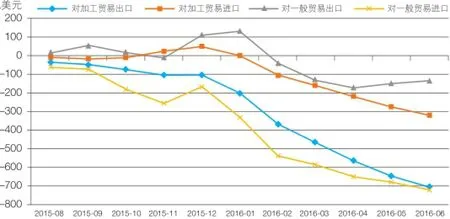

从贸易方式来看,人民币贬值对加工贸易进口和出口均为负向影响,对一般贸易出口负向影响较小,但对一般贸易进口负向影响显著。如图 6 所示,自2015年 8 月至2016年 6 月,人民币贬值导致加工贸易出口下降10.41%,累计减少709.34亿美元,加工贸易进口下降8.64%,累计减少323.56亿美元;一般贸易出口减少1.24%,累计减少135.86亿美元,一般贸易进口下降9.04%,累计减少 723.39 亿美元。

图6 “8.11汇改”后人民币兑美元贬值对分贸易方式进出口金额的累计影响

3.2 对主要国家和地区进出口的影响

美国、欧盟和日本是我国的主要贸易伙伴国。在2015年我国的总出口中,对美国、欧盟和日本的出口所占份额分别为17.97%、15.61%和5.96%④根据CEIC数据库(中国经济数据库)2015年我国对欧盟、对日本、对美国出口数据计算所得。根据模型测算,自2015年 8 月至2016年 6 月,人民币兑美元贬值对我国与美国的进出口贸易均存在显著的负向冲击,对我国与欧盟、日本的进口和出口分别存在一定的负向影响和正向影响。如图 7 所示,2015年 8 月至2016年 6月,汇率波动造成对美出口累计减少275.21亿美元,占该段期间对美出口的7.73%,平均月减少25.02亿美元;从美进口累计减少126.94亿美元,占该段时期对从美进口的9.97%,平均月减少11.54亿美元,对美贸易规模累计下降402.15亿美元,占该段时期实际贸易规模的8.32%;对欧盟出口上升0.27%,累计增加8.55亿美元;从欧盟进口下降4.06%,累计减少75.6亿美元;对日本出口下降1.45%,累计减少17.47亿美元;从日本进口下降 2.94%,累计减少 37.44 亿美元。

图7 “8.11汇改”后人民币兑美元贬值对分国别进出口金额的累计影响

3.3 对主要产品进出口的影响

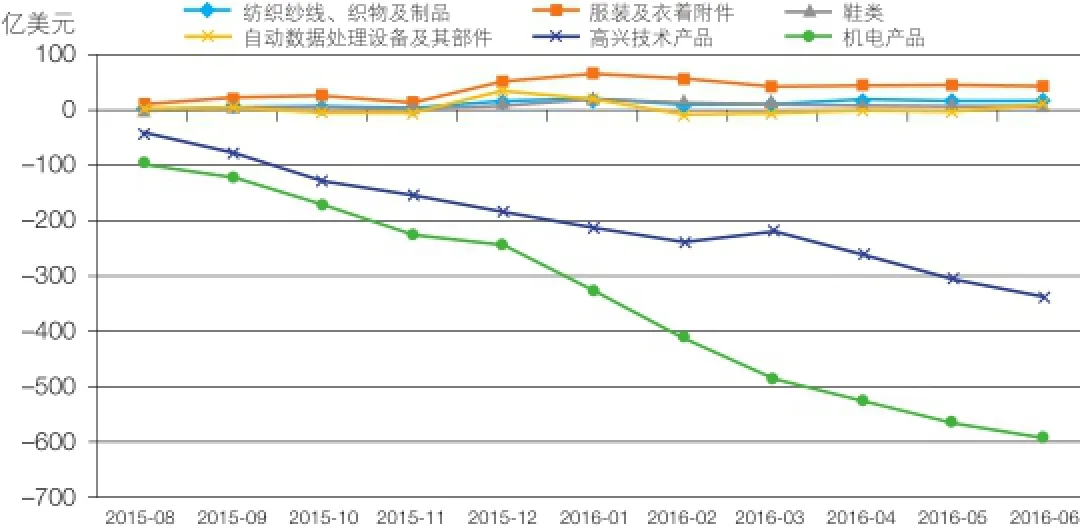

“8.11汇改”对我国分产品的对外贸易影响有所不同,根据模型测算,人民币兑美元贬值对我国纺织纱线、织物及制品、服装及衣着附件、鞋类和自动数据处理设备及其部件的出口均有一定的拉动作用,但这一积极影响十分有限。结果表明,2015年 8 月至2016年 6 月,这些产品的出口金额累计增长分别为16.39亿美元、44.04亿美元、7.92亿美元和10.08亿美元,分别占同期这些产品出口金额的1.65%、2.86%、1.72%和0.77%。但是,人民币贬值对高新技术产品和机电产品的出口均产生了显著的负向作用,2015年 8月至2016年 6 月,这两类产品的出口金额累计减少338.68亿美元和591.40亿美元,分别占同期该类产品出口金额的5.81%和5.09%(图 8)。

图8 “8.11汇改”后人民币兑美元贬值对产品出口金额的累计影响

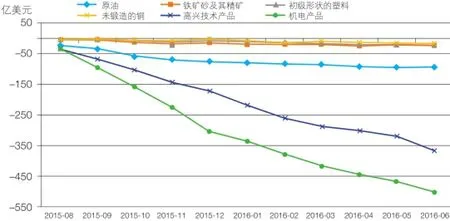

进口方面,人民币贬值对主要原材料进口都产生明显的负向影响。结果表明,自2015年 8 月至2016年6 月,人民币兑美元贬值导致我国原油、铁矿砂及其精矿、初级形状的塑料和未锻造的铜及铜材的进口金额分别累计减少92.21亿美元、21.16亿美元、23.06亿美元和14.23亿美元,分别占同期该类产品进口金额的9.07%、4.37%、6.14%和5.39%。人民币贬值对高新技术产品和机电产品的进口也都有明显的负向影响,2015年 8月至2016年 6 月,其进口金额累计减少分别为369.28亿美元和506.52美元,占同期该类产品进口金额的7.57%和7.11%(图 9)。

图9 “8.11汇改”后人民币兑美元贬值对主要产品进口金额的累计影响

综上所述,尽管人民币贬值对服装、纺织等消费品出口有一定的拉动作用,但对机电产品和高新技术产品的出口却存在显著的负向影响,导致人民币贬值对我国总出口带来负向影响,这主要是因为机电产品和高新技术产品属于技术密集型的加工贸易产品,人民币贬值提高了中间零部件的进口价格,削弱了出口优势。受其影响,我国加工贸易的进口和出口都显著下降,而机电产品和高新技术产品的进口也显著下降。当前我国机电产品和高新技术产品的库存规模较大,其中规模以上工业企业存货中,计算机、通信和其他电子设备制造业存货规模最大。在我国经济正面临较大的去库存压力下,人民币贬值对我国机电产品和高新技术产品进出口的负向影响亟需引起重视。

4 政策建议

尽管当前人民币兑美元贬值压力有所缓解,但这一压力依然存在,特别是我国经济正处于去产能、去库存、去杠杆的转型期,经济结构调整仍在持续,而美国经济则处于温和复苏的阶段,美联储的加息预期依然存在。展望未来,人民币兑美元汇率仍可能因外部经济政策而出现明显波动,人民币兑美元的贬值预期仍可能增大并由此引发资本外流风险增大。根据前面的测算,人民币兑美元贬值不仅无助于我国出口贸易的增长,反而会对我国进出口贸易,特别是对美贸易和高新技术产品与机电产品的贸易带来较为明显的负向冲击,影响我国经济转型和平稳发展。为此,我们提出 4 点政策建议。

(1)重视人民币汇率波动对我国对外贸易的影响,防范因对外贸易持续缩水而进一步加剧人民币贬值预期。人民币汇率的稳定对于我国对外贸易意义重大,应重视“人民币贬值—外贸规模进一步下降—贬值预期加大”这一传导路径,充分重视当前人民币汇率波动问题,在变动的外部环境下采取更有效的策略。

(2)加强对外贸企业汇率风险的指导,引导外债占比较高的企业优化资产结构配置。应积极采取措施化解人民币汇率波动对外债规模较大的外贸企业带来的财务负担,降低企业的汇率风险。2005年人民币汇改启动以来,随着我国资本管制的逐步放开和人民币升值预期增加,企业不断增加海外融资,特别是美国次贷危机后,美联储量化宽松政策让美元融资成本极低,这使得我国企业未偿还的美元债务不断增加。Dealogic统计数据显示,从2016 年 1月至2020 年,中资发行人未清偿的离岸美元债券总量达1 790 亿美元。为降低企业债务风险,应积极引导企业调整资产配置,有效匹配资产和负债结构。同时增强人民币国际影响力,推进人民币跨境结算,减少我国外贸企业汇兑风险。

(3)出台进一步促进我国进出口发展的政策,提高外贸产品竞争力。首先,多管齐下积极改善我国的对外贸易环境,加大对企业财税支持,扩大出口退税范围。同时完善进口管理政策,为进口贸易提供多元化融资便利,促进进出口增长。其次,提高外贸产品的附加值和国际竞争力,提高产品质量,从“中国制造”向“中国质造”和“中国智造”转型,积极打造和提升中国本土品牌。

(4)鼓励并资助企业技术创新,引导机电产业和高新技术产业优化升级。应充分重视人民币贬值对机电产品和高新技术产品贸易带来的负向冲击,积极采取措施降低关键零部件的进口成本,提高出口竞争力。鼓励企业通过研发创新掌握核心技术,提高关键零部件的国产化率,实现产业链的升级和转型。

1 中国科学院预测研究中心。中科院专家关于美联储未来加息决策及中国应对策略的分析, Report No.2016-06.

2 中国人民银行工作论文:2016年中国宏观经济预测No.2015/15.

3 IMF. World Economic Outlook. [2016-7-2]. http://www.imf.org/ external/chinese/pubs/ft/weo/2016/update/01/pdf/0116c.pdf

4 OECD. Interim Economic Outlook.[2016-7-2]. http://www. oecd.org/eco/outlook/OECD-Interim-Economic-Outlook-February-2016.pdf

5 World Bank. Global Economic Prospects. [2016-7-8]. http:// www.worldbank.org/content/dam/Worldbank/GEP/GEP2016a/ Global-Economic-Prospects-January-2016-Spillovers-amidweak-growth.pdf

6 Liargovas P, Repousis S. The impact of mergers and acquisitions on the performance of the Greek banking sector: An event study approach. International Journal of Economics and Finance, 2011, 3(2): 89.

7 Boehmer E, Musumeci J, Poulsen A B. Event study methodology under conditions of event induced variance. Journal of Financial Economics, 1991, (30) :253-272

8 MacKinlay C A. The event studies in economics and finance. Journal of Economic Literature 1997, (35): 13-39.

9 Bussière M, Delle Chiaie S, Peltonen T A. Exchange rate passthrough in the global economy: the role of emerging market economies. IMF Economic Review, 2014, 62(1): 146-178.

10 Fatum, Rasmus, Hutchison, Michael M. Is sterilised foreign exchange intervention effective after all? an event study approach. Economic Journal, 2003, 113(487): 390-411.

魏云捷中科院预测科学研究中心博士研究生,研究方向:经济预测与分析、国际经济学、金融市场分析。E-mail: weiyunjie@amss.ac.cn

Wei YunjiePh. D. candidate of Center for Forecasting Science, Chinese Academy of Sciences. Her research interest includes economic analysis and forecasting, international economics and financial market studies. E-mail: weiyunjie@amss.ac.cn

汪寿阳男,中科院预测科学研究中心主任、研究员,发展中国家科学院院士、国际系统与控制科学院院士、中科院“百人计划”入选者、国家杰出青年基金获得者、教育部“长江计划”特聘教授,兼任中科院大学经济与管理学院院长、中国系统工程学会理事长等。研究领域:经济预测与分析、博弈论、政策分析等。E-mail:sywang@amss.ac.cn

Wang ShouyangMale, Director of Center for Forecasting Science, Chinese Academy of Sciences, Dean and Changjiang Distinguished Professor of School of Economics and Management, University of Chinese Academy of Sciences. He is a fellow of The World Academy of Sciences, an Academician of International Academy of Systems and Cybernetic Sciences, and the President of China Society of Systems Engineering. His research areas include economic analysis and forecasting, game theory and policy studies.E-mail: sywang@amss.ac.cn

Estimate the Effect of Exchange Rate Fluctuation on China’s Export and Import

Wei Yunjie Cui Xiaoyang Bao Qin Wang Shouyang

(Center for Forecasting Science, Academy of Mathematics and Systems Science, Chinese Academy of Sciences, Beijing 100190, China)

Foreign trade has made important contribution to China economic growth, and the stable development of foreign trade is very important to the China economic restructure. After “8.11” exchange rate reform, a rapid devaluation of RMB plays no active role on promoting China’s export trade, and leads to the significantly double cut-down of import and export scale due to the increasing import cost, which also increases the risk of Chinese economy. This paper analyzes the reasons of RMB exchange rate devaluation pressure, and presents the low-speed operation characteristics of China’s current foreign trade. Based on the expanded event study method, this paper measures the effects of “8.11”exchange rate reform on the China’s foreign trade, and proposes some policy suggestions.

exchange rate fluctuation, foreign trade, quantitative analysis, event study approach

*资助项目:中科院预测科学研究中心资助研究项目

**通讯作者

预出版日期:2016年9月5日

猜你喜欢

中国化肥信息(2022年8期)2022-11-30 06:20:00

中国化肥信息(2022年4期)2022-06-07 06:34:34

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

汽车纵横(2017年3期)2017-03-18 11:21:22

汽车纵横(2016年9期)2016-10-27 12:48:07