沪港通对交叉上市公司溢价效应的分析

2016-03-24 22:28靳欢欢

商场现代化 2016年2期

摘 要:为了进一步推进沪港两地的金融合作,同时促进资本市场的繁荣发展,2014年4月10日,中国证监会和香港证监会联合发布沪港通股票市场互联互通机制试点公告。此次参与沪港通的股票范围是上证180指数,上证380指数的成分股,以及上交所上市的A+H股公司的股票。因此本文将探讨的主要问题是沪港通是否改善A股市场与海外市场的隔绝状态,是否促进A股估值体系更加合理进而降低AH股溢价?

关键词:沪港通;交叉上市;溢价效应

从1993年起,在中国注册成立的公司可以同时在中国内地上海证券交易所交易所(SSE)和深圳证券交易所(深交所)及H股(香港交易结算所有限公司(香港交易所))上市。由于中国监管制度的特殊性,不同的证券交易市场对投资者的要求不同。从1993至2007年,中国内地投资者可以同时在上交所和深交所进行A股交易,但是却不可以进行H股交易。但是外资非中国投资者可以同时进行A股和H股交易。为了促进中国证券交易市场得进一步发展,在2007年,中国监管机构允许国内投资者同时进行H股和A股的交易,市场开放度也随之扩大。在2014年,交叉上市的公司超过60家,其份额分别占上海和香港总市值的50%和18%。虽然理论上A股和H股具有相同的分红和投票权,但是A股和H股存在显著地价格差异,即A股和H股交易价格明显不同。

沪港通开通以来,两地资金流动呈现出“南冷北热”的状态,这表明两地股市由于在估值、资金成本、监管制度等方面的不同导致同一股票无法趋向于相同的价值,资金的利用效率也未达到理想水平。为了提高股票的有效性,推进我国资本市场的进一步国际化,本文认为有必要进行定量分析沪港通对交叉上市公司的影响。

一、文献综述

针对同股异价的现象,本文梳理了不同的国内外学者的研究结论。

1.国外文献综述

目前理论界针对内外资股价格差异提出了许多理论假说,典型理论假说的有以下几种。

信息不对称假说。Leuz(2003)发现由于不同的市场对信息披露的要求不同,同一企业在不同的市场获益也不同。进一步研究发现企业在信息披露要求较高的市场获益更多。Yang(2003) 也认为外国投者在新兴市场上具有较大的信息优势。Shan Li, Paul Brockman, Ralf Zurbruegg (2003)指出外国投资者更擅长利用公司的信息来获得交叉上市公司更多的收益。本文认为随着信息技术的飞快发展以及中国证券交易日趋国际化发展,信息技术对内外投资者的影响将会明显降低。

需求差异假说。根据需求理论,不同市场的投资者对同一证券的需求肯定存在差异。Stulz和Wasserfallen (1995) 认为,由于国内外投资者的需求函数不同,通过股票进行融资的公司对不同的投资者采用价格歧视策略。

流动性假说。Longstaff(1995)利用期权定价模型证明非流通股份存在折价现象。Domowitz Glen和Madhavan(1997)构建股票溢价的流动性模型,两种股票买卖价差之间的关系可以用流动性反映。买卖价差越小,交易成本越低,流动性越好。

风险差异假说。Alexander,Eun和Janakiramanan(1987)构建的跨国资产定价模型详细阐述了投资比例存在限制的情况下,因为国内投资者风险规避系数的比例不同导致内资股的溢价和外资股的折价。Sun和Tong(2000),Chen,Lee和Rui(2001)同时选用A、B收益率的方差比作为代理变量进一步对该假说进行检验,前者的验证结果支持该假设,而后者的检验结果则不支持。

市场风险差异假说。Bailey和Jagtinai(1994)进一步扩展了Merton(1973)的多因子资产定价模型,对全球市场和泰国主板市场的贝塔值进行分别估计,发现泰国外资股溢价的比例大约为10%,其原因是市场风险差异所引起的。Ma(1996)通过利用A股与B股的市场风险差异来阐述同一股票的价格差异现象,结论和前者相同。

2.国内文献综述

秦宛顺和王永宏(2000)通过理论论述以及实证的分析发现,导致中国AH股价格差异的原因也包括市场分割、流动性差异、信息不对称、投资理念差异。刘昕(2004)通过定量研究,进一步从信息不对称的角度探讨H股的折价问题,认为H股产生折价的主导原因素是流动性差异和信息不对称。李大伟、朱志军和陈金贤(2004)通过建立概念模型,认为流动性和分散化收益对H股的折价产生影响。进一步研究发现,流动性越强,分散化程度越低,H股的折价越低。但是对于境外投资者,信息不对称程度与折价率却呈现正相关。所以对于国外投资者来说,进行H股投资会给他们带来分散收益,因而外投资者也会降低对H股收益率的要求,因此H股的折价率也会降低。该文章还发现国内外投资者的无风险收益率的差异与H股折价也相关。无风险差异率越大,H股的折价相对会越高。韩德宗(2006)利用固定效应模型实证分析影响H股折价的因素,研究发现A股和H股市场的公司规模不同,股票的流动性不同,以及股东的预期收益不同等软分割因素都会导致H股的折价。但由于他所采用的样本过小,显著性不是很明显。周开国、何兴强等(2006)通过论证H股的交易活跃性、流动性与基于信息交易的概率三者之间的关系,得出以下结论:信息交易的风险越大,交易不活跃的股票之间的价差也越大,导致投资者基于信息交易的概率就更大。

基于学者不同的研究理论,本文认为沪港通的开放在一定程度上促进两地资本市场的开放,交叉上市公司的溢价效应也会随之降低。因此本文进一步构建以下模型分析沪港通对交叉上市公司的溢价效应的影响。假设如下

H1:沪港通政策实施以后,AH股溢价与之前相比会有所下降。

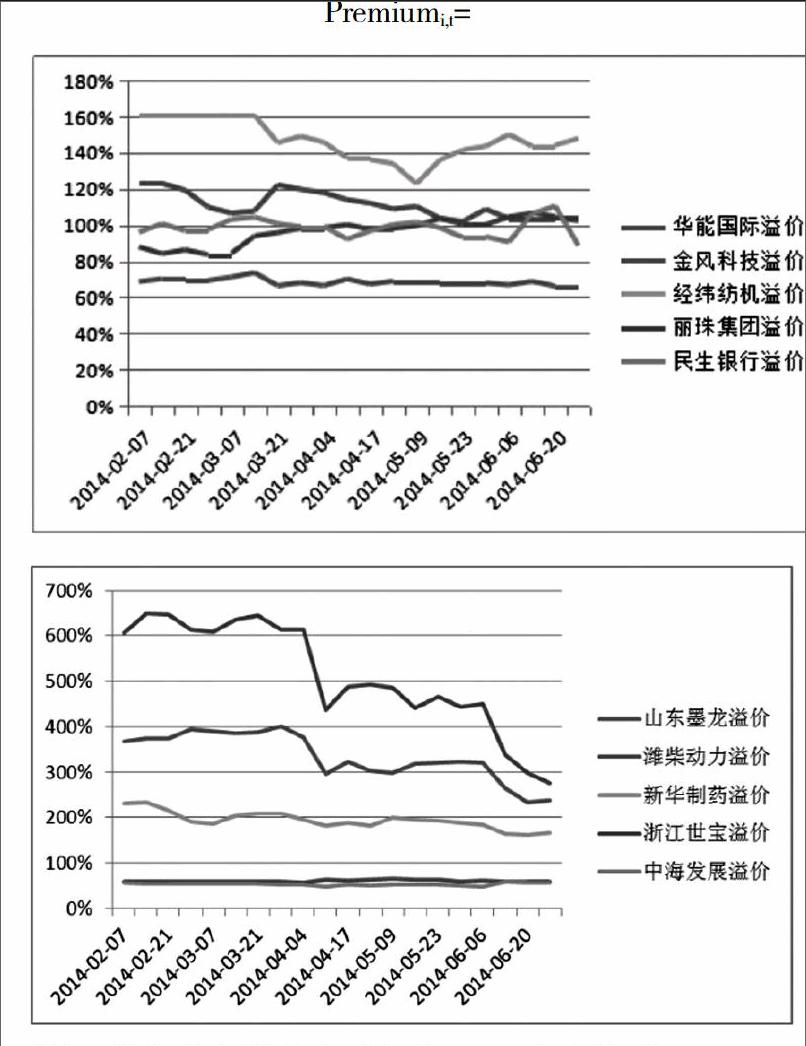

本文选取的样本为截至2014年6月之前在AH交叉上市的所有公司2014年2月到6月的日交易价格。

本文以Premiumi,t代表公司i在t时点的AH股价差,PAi,t 为公司i在t时点A股的价格,PHi.t为公司i在t时点H股的价格,Eratet为t时点人民币对港币的汇率,单位为人民币/港币。本文以天为时点。

二、结论

通过以上实证分析发现,交叉上市的公司中溢价40%明显降低,沪港通在一定程度上降低市场分割障碍。为了进一步推动我国资本市场与国际市场的互动,在沪港通模式成功的基础上,在未来可以进一步实现深港通、沪伦通、沪美通、沪欧通,通过这个过程,使更多投资者愿进行人民币投资,这对于人民币的国际化运用有很大的好处。

参考文献:

[1]范从来,徐科军.中国股票市场收益率与交易量相关性的实证分析[J].管理世界,2002(8).

[2]胡章宏,王晓坤.中国上市公司A股和H股价差的实证研究[J].经济研究,2008(6).

[3]沈红波,廖冠民,廖理.境外上市、投资者监督与盈余质量[J].世界经济,2009(10).

作者简介:靳欢欢(1991- ),女,汉族,河南漯河人,研究生,上海对外经贸大学,研究方向:公司理财