余额宝对我国商业银行的影响和启示

2016-03-24 13:57庞瑞宇

现代经济信息 2016年3期

庞瑞宇

摘要:2013年6月17日,余额宝由第三方支付平台支付宝(隶属阿里巴巴)正式推出上线。相同期限下,其拥有比银行活期存款利率更高的收益率,一时成为各界关注及热议的对象,同时在我国金融界,也牵起了改革创新的浪潮。基于此,本文从余额宝产品的基本业务和特点进行介绍,进而浅析余额宝对我国商业银行的影响和启示。

关键词:余额宝;高收益;互联网金融;商业银行

中图分类号:F832 文献识别码:A 文章编号:1001-828X(2016)003-000-02

引言

近年来,随着科学技术的进步以及互联网的普及,互联网逐步渗透到金融业,对其产生了深刻的影响。2010年之后,互联网金融产品层出不穷,例如:阿里小贷(由阿里巴巴公司推出),其是大电商企业(阿里巴巴)在小微贷领域中的创新。支付宝网络公司与天弘基金公司合作,余额宝在2013年6月17日正式上线。短短两个月,余额宝作为全新的互联网金融产品,规模已超200亿元,引起社会各界热议。[1]

一、余额宝的基本介绍

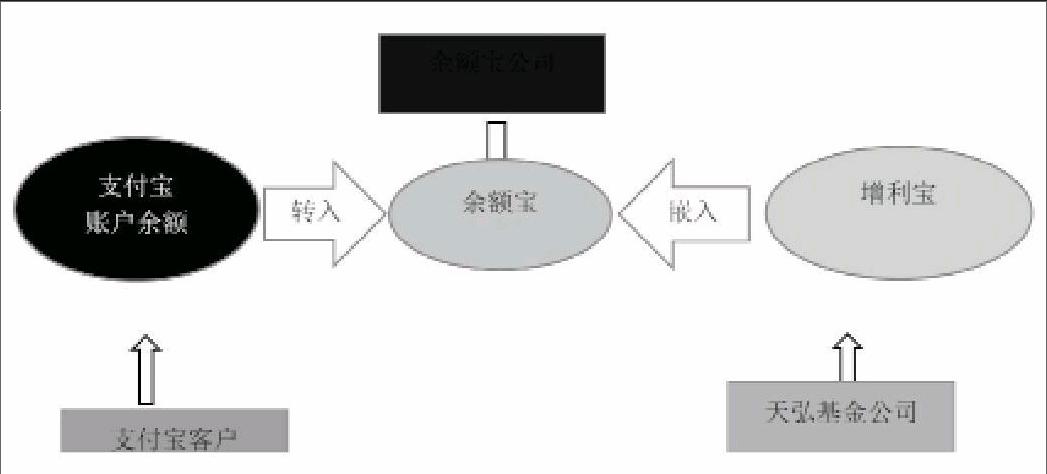

余额宝是支付宝推出的一项余额理财产品。通过余额宝,用户将资金转入其中,实际上是购买了一款由天弘基金提供的名为“余额宝”的货币基金(曾名为增利宝货币基金),可以随时转入、转出或消费;转入余额宝的资金不仅可以获得收益,还能随时消费支付,具有非常灵活便捷的特性。余额宝的运营过程中,主要涉及三个主体:支付宝客户、支付宝公司、天弘基金公司。余额宝的主体架构如图。

二、余额宝的特点

(一)低门槛,简便的申购手续

我国的货币型基金市场在余额宝推出以前已经有一定规模,但复杂的申购手续,投资门槛高令许多投资者望而却步。投资者最低申购金额为1000元并且需要完成繁琐的申购手续,才有资格申购资金份额。由于这些繁琐的程序,导致货币基金在余额宝推出之前并不是非常流行。而余额宝的推行则推翻了这样的局面。余额宝不仅拥有极简的购买流程,而且拥有极低的申购门槛:客户只需拥有一个支付宝账户,资金转入余额宝即可完成基金购买;最低投资金额仅为1元,利用零钱即可完成理财。低门槛以及极简的申购手续,是余额宝在推出以后迅速发展的因素之一。货币型基金的竞争十分激烈,尽管许多基金公司已经将申购程序简化,投资门槛降低,但在这两个方面,余额宝仍然拥有较强的竞争优势。[2]

(二)较高的收益

截止2016年1月20日,余额宝的7日年化收益率是2.71%,同银行的活期存款利率0.35%相比,余额宝的收益率远远高于银行活期存款利率。同时,货币基金的一种,相比较与同类货币基金,余额宝的收益率也表现出了明显的优势。如表1所示,2015年货币基金收益,均低于余额宝近一年来的季度收益,余额宝在同类货币基金的排名也呈现良好的形势。

(三)使用灵活安全

相对于传统银行活期存款,余额宝不仅拥有较高的收益优势,使投资者能获得较高的回报收益,还拥有赎回即时到账的特点,这表明资金转入余额宝可以立即赎回,实时到账支付宝,给投资者进行网络消费等提供了极大的便利。余额宝还支持盗刷补偿,在使用余额宝产品操作灵活的同时,保障了用户的资金安全。

(四)实现资金多元化管理

从投资者的角度而言,购买基金的最直接目的是获得收益,余额宝在推出之前,货币型基金有且只有获得投资收益这一功能。由于余额宝建基于支付宝,用户在获得投资收益的同时,通过余额宝,还可以实现资金的多元化管理。[3]

一方面,投资者在余额宝内的资金可直接用于网上购物,余额宝拥有便捷且独特的设计,省去了基金赎回、网银支付等繁琐的程序,无缝衔接了基金投资和网上购物。另一方面,余额宝投资者可利用支付宝平台进行转账的功能。支付宝平台支持向全国大部分银行转账汇款业务,转账拥有到账速度快,费用低廉等特点。

用户还信用卡、缴水电费、缴话费等日常事务也可通过余额宝完成,同样方便快捷。近日,余额宝还开通了红包、当面付、淘宝电影等功能,将其扩展成为一个具有收益性质的“电子钱包”。余额宝不仅是一款货币基金, 而且还是一个财富管理、支付、资金转账集为一体的管理平台。

三、余额宝对商业银行的影响

(一)对银行存款的影响

我国由于不够发达的金融市场,投资者的投资渠道单一,大部分投资者一般都是将资金存放于银行,这表明我国商业银行可以揽到大量的居民存款。而2013年6月余额宝推出之后,到2013年底规模已突破千亿元。其爆炸式的扩张速度,商业银行首当其冲受到影响。在资金规模上,余额宝不会威胁到商业银行的存款业务,但一方面,余额宝的迅速发展,银行存款这块“大蛋糕”分食比例将会越来越大;另一方面,愈来愈激烈的市场竞争以及受余额宝的影响,各种具有竞争力的货币基金将被设计发行,银行的货币型基金将面临十分严峻的挑战。

(二)对理财产品的影响

理财产品的盈利在我国商业银行中间业务收入占较大比重。余额宝拥有两重功能——消费和理财,相较于大部分商业银行货币型基金,余额宝拥有低门槛、简便的申购手续、高收益、使用灵活安全、赎回周期短的特点,在余额宝推出之后,使大部分商业银行理财产品(货币型基金)的销量受到不小的影响。如表1所示,余额宝在最低申购门槛、预期收益与流动性相比于五大行相似的理财产品的拥有较大的优势,对银行相似的理财产品的销量带来了不小的影响。

(三)对商业银行的基金代销业务造成一定影响

余额宝的推出,开辟了基金营销的新道路,即第三方机构销售基金,同样也是天弘基金公司和支付宝公司合作的一个重大突破。这种第三方机构销售基金的营销模式,扩大了基金销售的渠道,冲击了互联网金融兴起之前主要依赖于银行代销基金模式,促使基金代销业务进一步分流。根据证监会公布的数据,虽然2012年新基金募资总量(新基金发行量255只,募资总量6400亿元)大大超过了2011年新基金募资总量(新基金发行量203只,募资总量2555亿元),但是大部分银行基金代销收入却呈现出下滑的趋势。上市银行报表数据显示,农业银行2012年上半年代销基金业务收入(3.37亿元)相较于2011年代销基金业务收入(6.62亿元)下滑50%;招商银行2012年上半年代销基金业务收入(5.42亿元)与2011年上半年代销基金业务收入(6.65亿元)相比下滑18.5%。这一现象出现的直接原因,就是第三方机构瓜分了银行代销基金的市场。[4]余额宝的成功,预示着越来越多类似的金融产品将会推出,进一步分割银行代销基金的份额,削弱了基金公司对银行的依赖程度,商业的银行基金代销业务面临着愈来愈严峻的挑战。

四、余额宝对商业银行的启示

(一)金融产品功能多样化

余额宝作为一个拥有丰富功能的资金平台,其重要优势之一就是依托支付宝。用户在使用余额宝获得基金收益的同时,直接用余额宝内的资金进行网上购物、转账、还信用卡、缴纳水电费、购买电影票等也可以通过使用余额宝实现,余额宝的多样化功能对用户有着不小的吸引力。商业银行资本雄厚,人力资源、技术资源十分丰富,将银行个人金融产品与服务融合起来,完全有能力建立起以存款账户为基础的功能多样化资金管理平台,信息资源的丰富性和信息处理能力的高效性可以给客户提供个人定制的金融产品及服务,不但可以增加客户粘性,提升客户忠诚度,还可以使中间业务的收入有所增加。[5]

(二)升级理财产品

余额宝拥有高收益率、简便的申购手续、低门槛的优势,商业银行要提高理财产品自身的竞争力,必须要改变繁琐的申购手续以及高门槛的现状。一方面,商业银行资本雄厚,拥有丰富的人力资源和技术资源,通过对分析资金运营的情况,提供给基金经理科学合理的参考指标。商业银行还可以对市场进行调研,开发新的理财产品或者对以往的理财产品进行升级。以控制成本,保证安全性的前提下,将高门槛、繁琐的申购手续进一步优化成低门槛、简便的申购手续,达到增加商业银行理财产品吸引力的目的。

(三)重视个体客户,维护单位客户

余额宝推出之后,因其高收益、低门槛的特性,吸引了大部分个体客户将银行存款搬移到余额宝中,导致银行个人存款出现了严重的流失,使银行的盈利以及银行的正常运营遭受到了严重的考验。所以银行应从个体客户方面着手,改进服务方面的同时,提高和完善金融理财产品。在从态度上重视个体客户的同时,不能忽视维护单位客户。单位客户运用资金约束于严格的监管,因此余额宝对单位存款尚未造成威胁,但随着互联网金融的兴起,我国金融市场日益壮大成熟,未来也许会放开单位资金,允许企事业将单位资金投入多种投资理财渠道,因此银行对于单位客户也要积极维护不能忽视。[6]

五、结束语

余额宝在得到了众多用户的高度认可同时,也给予长期处于垄断地位的国内商业银行重要的启示,互联网进一步加快了对金融市场的改革步伐。商业银行应顺应时代的要求,高度关注互联网金融的变革,积极主动创新、改良,才能在激烈的竞争中走的更远、更广。

参考文献:

[1]邱勋.余额宝对商业银行的影响和启示[J].新金融,2013(9):50-54.

[2]席榕畦.余额宝对商业银行的影响和启示[J].中国商贸,2014(6):80-81.

[3]王天宇.浅析”余额宝”对我国金融行业的影响[J].中国商贸,2014(1):132-133.

[4]邱勋.余额宝对商业银行的影响和启示[J].新金融,2013(9):50-54.

[5]李云.中小企业融资与银企关系问题研究[J].河南科技学院学报,2013(5):25-27.

[6]梁皓楠.网络时代下余额宝的诞生对商业银行的影响[J].时代经贸,2013(23):100-101.

猜你喜欢

消费导刊(2017年20期)2018-01-03

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

环球时报(2014-03-22)2014-03-22