反向市场中股指期货跨期套利实证研究

2016-03-24 06:54董雨萌

合作经济与科技 2016年14期

□文/董雨萌

(安徽财经大学金融学院 安徽·蚌埠)

2010年4月16日,沪深300股指期货作为中国第一份股指期货合约正式上市交易。它的推出弥补了我国证券市场缺乏做空机制的缺陷,为投资者提供了较为可靠的避险机制,也提供了一种基于双向交易的盈利渠道。本文在前人研究的基础上,利用近期沪深300股指期货的真实交易数据进行实证,对已有研究做有针对性的改进,设计跨期套利策略,具有一定的理论与实践意义。

一、文献综述

国内关于股指期货的跨期套利的研究方法主要分为两种。一种是建立基于平价关系的价差模型,通过利用合约价差与均衡价差的关系设计套利策略。其中,王伟峰、刘阳(2007)最先建立了价差模型,且用模拟股指市场的数据进行实证。李传峰(2011)利用沪深300股指期货的真实数据进行实证,发现国内股指期货市场存在较多的跨期套利机会,市场的有效性缺失。李璁(2011)在检验了合约价格序列的协整关系后,建立价差模型进行实证分析;另一种则是建立基于统计套利的计量模型,利用残差或时变方差与阈值的关系寻找套利机会。仇中群、程希骏(2008)针对持有成本理论中股息收益率不确定、套利所需时间长等问题,建立了基于二元协整的跨期套利模型对其进行改进。李世伟(2011)借助对已有的协整理论进行改进的套利方法建立模型,取得较好的套利效果。何树红、张月秋、张文(2013)在协整理论的基础上,建立GARCH模型描述残差条件的异方差性,以历史数据预测未来价格的时变方差,用置信度确定价差范围,实证表明沪深300股指期货存在日内跨期套利机会,投资者可在较小的风险下实现较高盈利。

本文借鉴以上文献的同时,发现其存在问题:(1)已有研究大多数是针对正向市场进行的,而对于反向市场缺乏探讨,其指导意义有限;(2)以前的价差模型中,未对平仓时间进行详细研究,多数默认一旦合约价差回落到无套利区间就应平仓,而此时的盈利不一定达到最大,甚至有可能亏损。

二、跨期套利价差模型

(一)平稳性检验与协整检验。建立价差模型的前提是两合约价格序列具有长期均衡关系。可先利用ADF检验法对两合约的价格序列进行平稳性检验并确定其单整阶数,再用Engle-Granger两步法对同阶单整的价格序列进行协整检验。若能通过协整检验,则说明两价格序列满足长期均衡关系,可建立平价关系式进行价差套利分析。

表1 价格序列的ADF检验结果

表2 残差序列的ADF检验结果

表4 不同平仓时间下牛市套利盈亏表

(二)反向市场的平价关系。对于满足长期均衡关系的价格序列,可建立平价关系式。在反向市场中,近期投资者看空未来股市,导致对股指期货近月合约的需求大增,抬高价格,出现近月合约价格高于远月合约价格的现象。因此,在建立平价关系式时,区别于正向市场,远月合约的价格应等于近月合约价格进行复利后减去(而非加上)一个均衡价差,即:

其中:T1为近月合约到期日,T2为远月合约到期日;F(t,T1)为到期日为 T1的近月合约在 t时点的价格;F(t,T2)为到期日为T2的远月合约在t时点的价格;r为T1到T2期间的无风险年利率;DE为远近月合约的均衡价差。

均衡价差在跨期套利中十分重要,其确定方法主要有两种:一是均值法:若是呈单向变动的合约价差,即价差的正负号一致(或绝大多数一致),此时均衡价差为合约价差的算术平均值;二是绝对偏差均值法:若是呈双向变动的合约价差,即价差序列中正负符号不一致,此时均衡价差的绝对值等于合约价差与其均值的绝对偏差的平均值,均衡价差的符号等于合约价差均值的符号,即:

DE=(均值符号)合约价差与其均值的绝对偏差的平均值

(三)无套利区间。跨期套利中存在交易成本(融资成本、交易手续费),因此只有当价差收益大于交易成本时方可盈利。也就是说,存在一个无套利区间,只有当两合约价差处于无套利区间以外时进行套利才有利可图。为求无套利区间,可先求出满足牛市套利和熊市套利条件的价差区间,取其补集即为无套利区间。现设:M为合约乘数;合约价差PDC=F(t,T1)·er(T2-T1)-F(t,T2);CT1和CT2分别代表买入或卖出一份近月合约、远月合约的手续费成本,则进行一次套利,即买卖两份合约并到期平仓的交易成本为 2(CT1+CT2)。

1、牛市套利的价差区间。牛市中,投资者判断近月合约的价格被市场严重低估,近月合约的实际价格远低于满足平价关系的均衡价格,即便加上交易成本也依然更低。即:

2、熊市套利的价差区间。熊市中,投资者判断近月合约的价格被市场严重高估,近月合约的实际价格远高于满足平价关系的均衡价格,即便减去交易成本也依然更高。即:

3、无套利价差区间。综合上面两种套利模式的价差区间,取其补集可得无套利价差区间:

当合约价差落入无套利区间时,套利获利的机会更小。

(四)触发和终止条件。触发牛市(买空)套利的条件为:当任意两个近远月合约组合首次出现PDC<DE-2(CT1+CT2)/M时,此时应买入近月合约、卖出远月合约。触发熊市(卖空)套利的条件为:当任意两个远近月合约组合首次出现PDC>DE+2(CT1+CT2)/M时,此时应买入远月合约、卖出近月合约。

无论采取何种策略进行跨期套利,若发现PDC落入到无套利区间时,投资者应当有适时平仓的意识,最优平仓时间的确定将在下文实证分析部分进行探讨。

三、跨期套利实证分析

本文采用2015年11月23日至12月23日的沪深300股指期货IF1601和IF1603交易数据为样本进行实证分析(数据来源:东方财富)。

(一)数据检验。首先对远近月合约的价格原序列、一阶差分序列的平稳性进行ADF检验,结果见表1。(表1)

由于两合约的价格序列同为一阶单整,可采用Engle-Granger两步检验法对其进行协整检验。

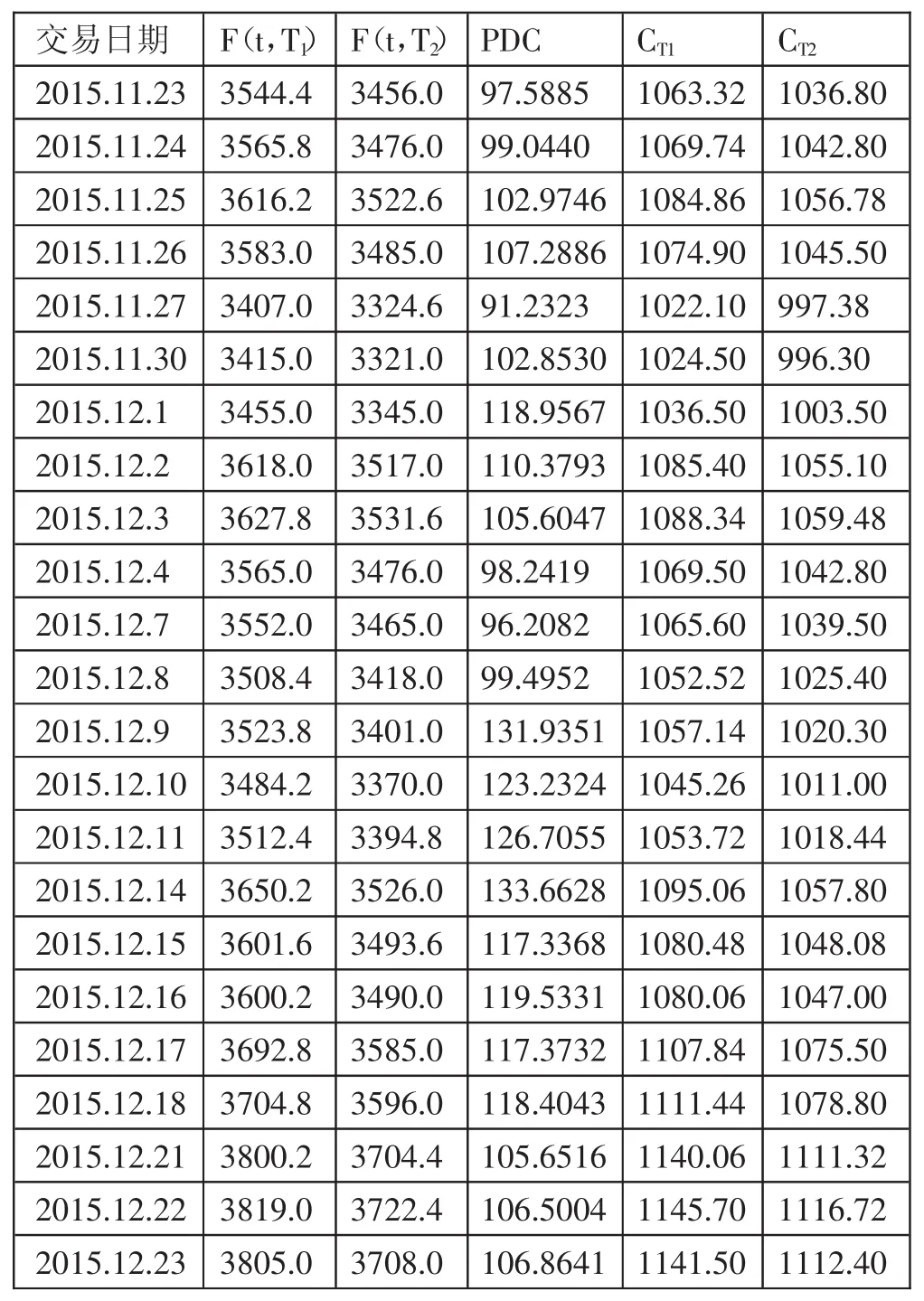

表3 沪深300股指期货跨期套利实际数据计算表

表5 12月9日平仓的牛市套利盈亏表

第一步,最小二乘法估计方程:设IF1603=α+βIF1601+μ,利用Eviews拟合可得到如下结果:

IF1603=-80.05645+0.994174IF1601+μ

该方程中,IF1601对应的t统计值为44.26221,通过显著水平为5%的t检验。可决系数 R2=0.989395,F统计量 F-statistics=1959.143,拟合效果很好。

第二步,对拟合方程残差序列的平稳性进行检验:对上述方程的残差序列resid进行ADF检验,得到结果见表2。(表2)由表2可知,该序列的t检验值小于1%显著水平下的临界值,由此拒绝残差序列存在单位根的原假设,认为残差序列resid是平稳的。

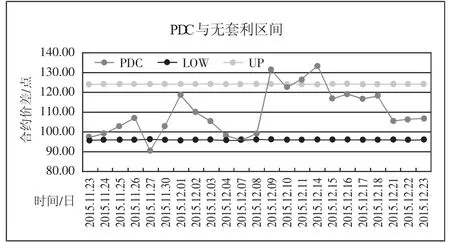

图1 PDC与无套利区间

图2 牛市套利合约价差走势与总盈亏关系图

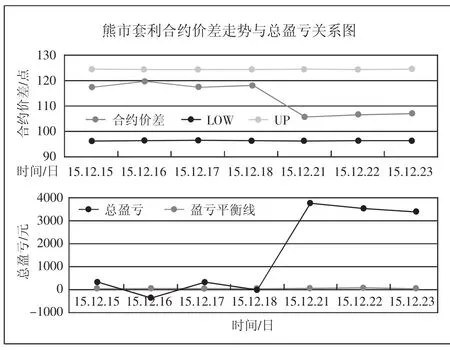

图3 熊市套利合约价差走势与总盈亏关系图

通过上述对数据的检验与分析后,可认为IF1601与IF1603的价格序列间存在协整关系,即两者存在长期均衡关系,满足平价关系,可进行进一步的跨期套利分析。

(二)套利分析。为进行套利分析,需求出无套利区间,再根据合约价差与无套利区边界的关系,制定相应的套利策略。

此处选取央行自2015年10月24日调整后的一年期存款利率为无风险年利率,即r=1.5%。IF1601与IF1603的到期日相差63天,则T2-T1=63/365=0.1726。根据公式可以求出合约价差序列,见表3。(表3)

观察合约价差序列可知,PDC均为正值,因此选择均值法求均衡价差。即:DE=AVERAGE(PDC 数据系列)=110.3072。

综合考虑交易手续费、融资成本等因素,将交易成本率设为 0.1%,据此可求得 CT1、CT2序列及各自均值,则有 2(CT1+CT2)/M=2(1078.067+1047.77)/300=14.1722。

因此,可以得出本案例的无套利区间为:[DE-2(CT1+CT2)/M,DE+2(CT1+CT2)/M]。观察合约价差序列与无套利区间的关系,可以发现套利机会,如图1所示。(图1)

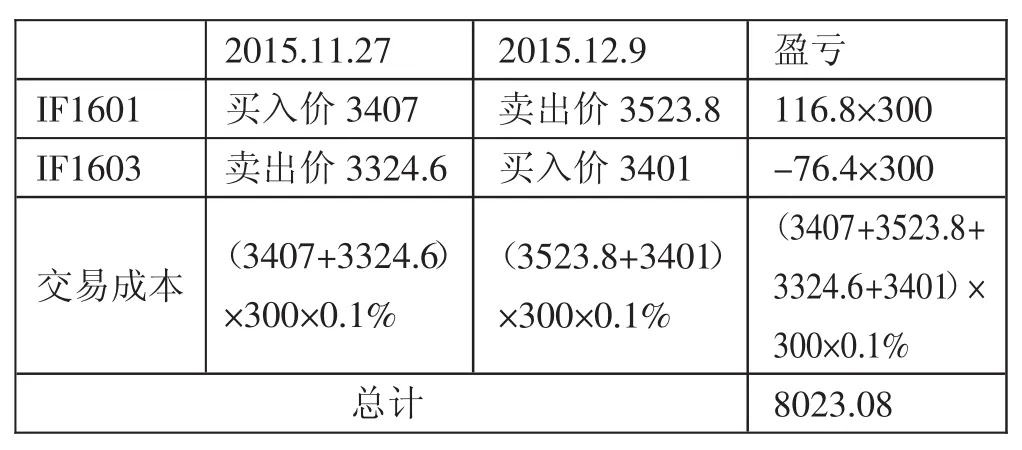

由图1可知,2015年11月27日,合约价差PDC第一次低于无套利区间的下限,此时开始执行买近卖远的牛市套利策略。为确定理想的套利终止时间,对PDC穿过无套利区间上限及之前的时点进行盈亏分析,结果见表4。(表4)

观察可知,在12月9日进行平仓可取得最大收益,此时的盈亏分析见表5。(表5)

牛市套利最后的收益为8,023.08。以同样的思路进行熊市套利分析,则应在12月9日卖出IF1601,在12月21日买入IF1603,可获收益3,771.18,两种套利方式下所获收益比前人(王伟峰,2007;李传峰,2011)所算的收益值低。

为得知最优的平仓时间,可将两种套利的合约价差与总盈亏情况作图对比。可以发现,在牛市套利中,总盈亏与合约价差呈同向变动,价差越大,盈利越多。因此,为获取最大盈利,最优平仓时间应为合约价差穿越无套利区间上限之时。次优的平仓时间是合约价差上升到最接近无套利区间上限的时点。而若是在价差刚刚由低处回升至无套利区间、与无套利区间下限接近时终止套利,则往往容易亏损。(图2、图3)

在熊市套利下,总盈亏与合约价差呈反向变动,价差越小,盈利越多。因此,为尽可能地最大盈利,最优平仓时间应为合约价差再次穿越无套利区间下限时。次优的平仓时间为合约价差下降到最接近无套利区间下限的时点。而若是在合约价差刚刚从高处回落至无套利区间或是在其与无套利区间上限无限接近时终止套利,则往往容易亏损,因此李璁(2011)所提出的一旦合约价差落入到无套利区间就应平仓的套利终止条件有待改进。

四、结语

本文通过建立基于协整的价差模型,推导出无套利区间,根据合约价差与无套利区间上下限的关系制定相应的套利策略,并以沪深300股指期货的真实数据进行实证,结果显示:在反向市场中,股指期货市场存在跨期套利机会,但是与前人(王伟峰,2007;李传峰,2011)研究结果相比,股指期货市场的套利机会没有推行之初那么明显,套利空间也有所缩小,这与该市场中机构投资者(特别是擅长进行套利交易的机构投资者)的不断加入的现状相符。

此外,本文存在需要继续探讨的地方:首先,本文对于相对最优平仓时间的讨论是围绕着合约价差与无套利区间的关系进行的,是以市场平稳运行为基础的,如若股指期货市场有较大波动,或投资者持有过强的观望心态,相对最优的平仓时间也许会有所不同;其次,对于交易成本的参数设定还有改进的空间,应该结合投资的实际情况进行参数设定,对该参数的设定值越大,套利空间越小,但成功率会相对更高。综合来看,本模型的灵活性较强,不同投资者可根据自身实际情况及风向偏好设定参数、制定策略,即便是业余中小投资者也可参考本模型进行套利,实用性较高。

[1]王伟峰,刘阳.股指期货的跨期套利研究——模拟股指市场实证[J].金融研究,2007.330.12.

[2]李传峰.沪深300股指期货跨期套利实证研究——基于真实交易数据的计量分析[J].金融理论与实践,2011.4.

[3]李璁.股指期货的跨期套利实证研究[J].西部经济管理论坛,2011.22.3.

[4]仇中群,程希骏.基于协整的股指期货跨期套利策略模型[J].系统工程,2008.26.12.

[5]李世伟.基于协整理论的沪深300股指期货跨期套利研究[J].中国计量学院学报,2011.22.2.

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20

上海管理科学(2017年5期)2017-11-03

河南财经政法大学学报(2017年6期)2017-02-23

生活用纸(2016年7期)2017-01-19

组合机床与自动化加工技术(2014年12期)2014-03-01