中国制造类企业循环经济实施机制与成果绩效的实证研究

2016-03-21 16:06黄承雷

贵州财经大学学报 2016年2期

黄承雷

摘要:梳理循环经济的实施机制并验证其对企业经营绩效的影响对于循环经济在中国企业中的全面推广和深入实施具有重要的现实意义。通过采集291家中国制造类企业的微观数据,使用结构方程建模(Structural Equation Modeling. SEM)研究方法,实证研究结果表明:循环经济的实施机制包含了减量化(Reduce)、再利用(Reuse)和资源化(Recycle)三个维度;循环经济的实施能够有效推进企业环保绩效和商业绩效的共同提升;同时,企业的环保绩效对其商业绩效也有积极促进作用。

关键词:循环经济实施;环保绩效;商业绩效

文章编号:2095-5960(2016)02-0100-11;中图分类号:F062.1;文献标识码:A

一、引言

随着工业化和全球化不断推进,自然环境的迅速恶化和资源的过度消耗成为全球经济、社会发展的关键瓶颈。绝大多数工业化国家投入了越来越多的精力用于解决日趋严峻的环境问题。作为世界上人口最多、经济发展最为迅速的新兴经济体,中国也面临着同样问题。中国目前相对低效和粗放的发展模式极大地威胁了经济可持续发展的潜力。为了扭转这一局面,降低经济发展对自然环境的不利影响,构建资源节约型、环境友好型社会并最终实现可持续发展,中国于2009年颁布了《中华人民共和国循环经济促进法》,将循环经济明确为重要的环保战略并在全国范围内积极推广。

与传统线性经济模式不同,循环经济是一种以生命周期为导向、“从摇篮到摇篮”的经济形式(Boulding,1966)[1]。理论上,循环经济更接近于强调产业发展和自然环境平衡的生态现代化理论(Murphy,Gouldson,2000)[2]。同时,循环经济也有其特定的生态学和经济学基础。从生态学的角度来看,循环经济的主要目的是保持生态系统与社会经济系统间物质流动的平衡。从经济学的角度来看,循环经济强调物质、资本和劳动力循环之间的密切联系和紧密配合。在实际操作中,循环经济的实施主要遵从以下原则(3R原则):减量化(Reduce),即减少资源和能源的消耗;再利用(Reuse),即重复利用原材料以及相关物资,尽可能延长资源的使用周期;资源化(Recycle),即将废弃物以及使用过的产品作为原材料直接利用或对废弃物进行再生利用(Anderson,2007)[3]。

如何在中国成功实施循环经济是一个重要的科研课题,学者们已经从不同角度对这个问题进行了广泛探讨。齐建国等(2013)[4]从宏观角度,分行业、分时期对循环经济在中国的发展做了阐释;金钟范等(2011)[5]系统介绍了循环经济产业政策的制定原则;孙广生(2013)[6]基于产业链视角对循环经济的运行机制进行了分析并构建了数学模型;吴季松(2004)[7]系统研究了循环经济实施中的法律和政策影响;Xue等(2010)[8]和Liu等(2009)[9]研究了在中国不同地域,官方机构对于循环经济概念的认知度;Park等(2010)[10]解释了循环经济实施与中国电子行业生态现代化之间的关系;Shi等(2010)[11]和Geng等(2009)[12]则研究了循环经济在特定经济区域中的作用机理。但是,大多数现有关于中国循环经济实践的研究集中在区域经济发展、产业园区(企业集群)建设和产业规划等较为宏观的层面。在微观层面,中国企业如何实施循环经济,以及实施的最终成效并未得到系统研究。

有鉴于此,本研究建立了理论模型,探讨了循环经济在企业中的实施机制和成果绩效,并使用结构方程建模(Structural Equation Modeling)方法,基于采集自291家中国制造类企业的数据对理论模型进行了验证。

二、概念定义和理论模型

本节对三个主要概念(循环经济实施、环保绩效和商业绩效)进行了定义和说明,构建了理论模型并提出了相应的假设。

(一)概念界定

1.循环经济实施(CEIM)

本研究将循环经济实施(CEIM)定义为企业遵照3R[减量化(RDC)、再利用(RUC)和资源化(RCC)]原则对生产流程、材料使用、废弃物处理等方面进行调整和优化的一系列活动。具体而言,减量化要求企业通过压缩工作时间、提升设备效率、优化生产流程等方式,尽量减少资源和能源的消耗(Anderson,2007[3];Zhu et al.,2007[13])。再利用要求企业尽可能重复使用包装材料、原材料和生产辅助备件等(Brunori et al.,2005[14];French,Laforge, 2006[15])。资源化则要求企业在生产运营过程中尽量对废弃物进行归集整理,并通过必要的处理手段将其用于新的生产流程(Hicks et al.,2005[16];Tam,2006[17])。这三个原则涵盖了企业生产从原材料获取、制造加工、分销配送到采集回收全过程中的环保活动,能够完整反映企业循环经济实施的主要内容。

2.环保绩效(EPER)

本研究参照Wood(1991)[18]与Ilinitch 等(1998)[19]的研究,将环保绩效分为四个维度,包括内部环保管理(IEM)、与外部利益相关方的关系(ESR)、法律法规的遵守情况(RGC)以及对自然环境的影响(EIM)。具体而言,内部环保管理反映了企业在其内部开展环保相关工作的具体情况;与外部利益相关方的关系反映了企业在环保方面满足外部要求的程度;法律法规的遵守情况反映了企业遵循与环保相关的政策、法律、行业规范与企业制度的程度。对自然环境的影响则反映了企业在生产运营中对自然环境产生负面影响的程度。结合各维度的内容,环保绩效被定义为:企业成功管理内部环保活动,与外部利益相关者维持良好关系,遵守环保法律法规并且减少生产运营所产生负面环境影响的程度。

3.商业绩效(BPER)

企业的商业绩效(BPER)是一个复杂且多维度的概念。它通常包含了两个主要方面:市场绩效(MPE)和财务绩效(FPE)(Venkatraman,Ramanujan,1986[20];Kristal et al.,2010[21])。具体而言,市场绩效反映了企业增加销售、扩大市场份额、提升市场地位的程度。财务绩效则反映了企业有效利用其资产和投资创造效益的程度。为了保证研究结果的可比性,本研究使用资产回报率(ROA),投资回报率(ROI)以及销售回报率(ROS)来测量企业的财务绩效。本研究使用企业管理者对于其所在企业绩效的主观评价作为企业绩效的测量标准(Venkatraman,Ramanujan,1986)[20]。这种主观评价的方法已经广泛地被应用于学术研究并被证明是行之有效的(Kristal et al.,2010)[21]。

(二)理论模型

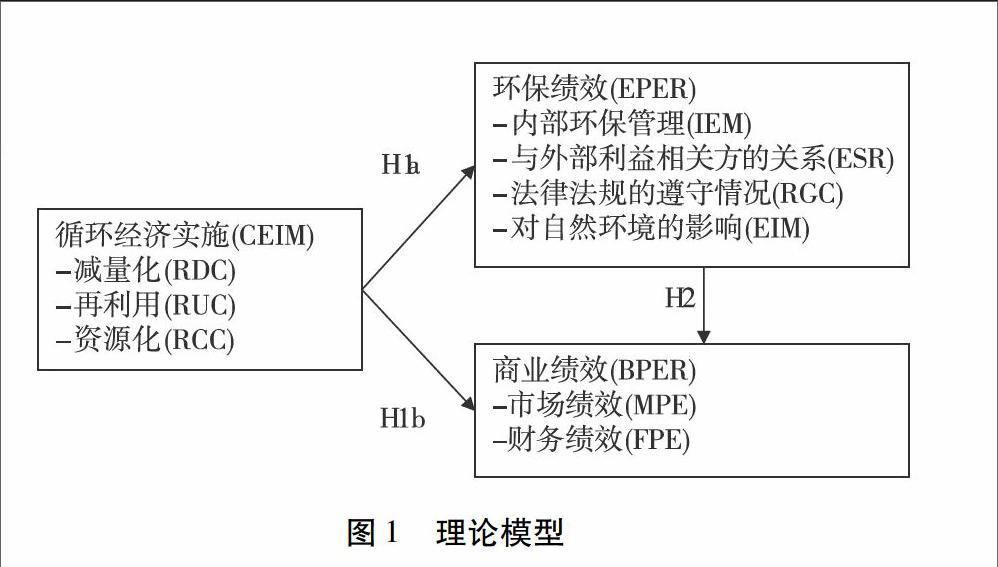

为了探讨上述三个主要概念的相互关系,本研究基于自然资源基础理论(Natural Resource Based View,NRBV)和生态现代化理论(Ecological Modernization Theory,EMT)建立了理论模型(图1),检测了企业循环经济实施(CEIM)对于环保绩效(EPER)和商业绩效(BPER)的影响,也检测了两种绩效之间的关系。

具体而言,自然资源基础理论将环保方面的考量融入了传统的资源基础理论(Resources Base View,RBV),要求企业在进行资源配置时必须考虑自然环境的约束条件,能够帮助企业从根本上有效应对环保挑战并最终获得可持续的竞争优势(Hart,1995)[22]。生态现代化理论则颠覆了企业的环保活动和经营创效是零和抉择的传统观念,认为企业的环保绩效和商业绩效其实是相辅相成,相互促进的(Mol,Spaargaren,1993)[23]。

图1理论模型(三)假设构建

根据自然资源基础理论,企业的循环经济实施能够直接促进环保绩效的提升(Hart,1995)[22]。具体而言,企业的减量化实践能够帮助降低其生产运营对自然环境产生的负面影响。同时,通过再利用和资源化的相关活动,企业还能更加有效地利用资源并减少环保方面的压力(Anderson,2007)[3]。所有这些活动能够同时帮助企业提升其环保活动的实际效果,与环保利益相关者建立良好的关系,提高法律法规的遵从度,并最终提升企业的整体环保绩效(Yong,2007[24]; Anderson,2007[3])。综上,本研究提出了以下假设:

H1a. 企业的循环经济实施能够积极影响其环保绩效。

自然资源基础理论指出,企业的循环经济实施还能够促进其在市场竞争中获得成功(Porter,Van der Linde, 1995)[25]。如企业的减量化操作能够帮助其降低原材料采购成本、生产运营成本以及废弃物处理的花费。企业的再利用和资源化实践则能帮助其充分利用资源的经济价值,从而提升企业的财务表现。同时,这些措施还能形成合力,帮助企业更好地满足市场和社会公众对于环境保护日益强烈的需求,从而扩大市场份额、提升市场地位。综上,本研究提出了以下假设:

H1b. 企业的循环经济实施能够积极影响其商业绩效。

根据生态现代化理论,企业在环保方面的努力不应被认为是负担,而应被视为帮助企业获得成功的重要举措(Mol,Spaargaren,1993)[23]。如高效的内部环保管理机制能够帮助企业提升环保活动的绩效并节约成本(Hart,1995[22]; Zhu et al.,2005 [26]);与外部利益相关者的良好关系能够帮助企业更好地担负起社会责任,并获得更多的投资和支持;严格遵守环保相关的法律法规能够帮助企业避免处罚并降低相关的善后费用;有效减少对自然环境的负面影响能够帮助企业节约处理废弃物的成本和费用(Florida,1996[27];Zhu et al.,2005[26])。同时,上述因素还能共同帮助企业建立良好的公众形象,吸引具有环保偏好的消费者,扩大市场份额,并最终巩固在市场竞争中的优势地位(Porter,Van der Linde,1995[25]; Hart,1995[22])。综上,本研究提出了以下假设:

H2. 企业的环保绩效能够积极影响其商业绩效。

三、测量工具和数据采集

本研究按照Dillman(2007)[28]提出的“四步法”(包括测量项目生成、预测试、Q-sort先导性研究和大规模数据分析验证四个步骤),为循环经济实施(CEIM)和环保绩效(EPER)开发了全新的测量工具,并对商业绩效(BEPR)的测量项目进行了验证。

(一)测量项目生成和与测试

本研究基于循环经济实施(CEIM)和环保绩效(EPER)这两个主要概念定义,生成了初始的测量项目。而商业绩效(BEPR)的测量项目则借鉴自现有的研究成果(Nahm et al.,2004[29];Vickery et al.,2003 [30])。为了确保测量工具的内容效度,本研究邀请了一组学者和企业管理者对测量工具进行了预测试,着重考察测量工具是否结构合理、表述清晰、用语准确。

(二)Q-sort先导性测试

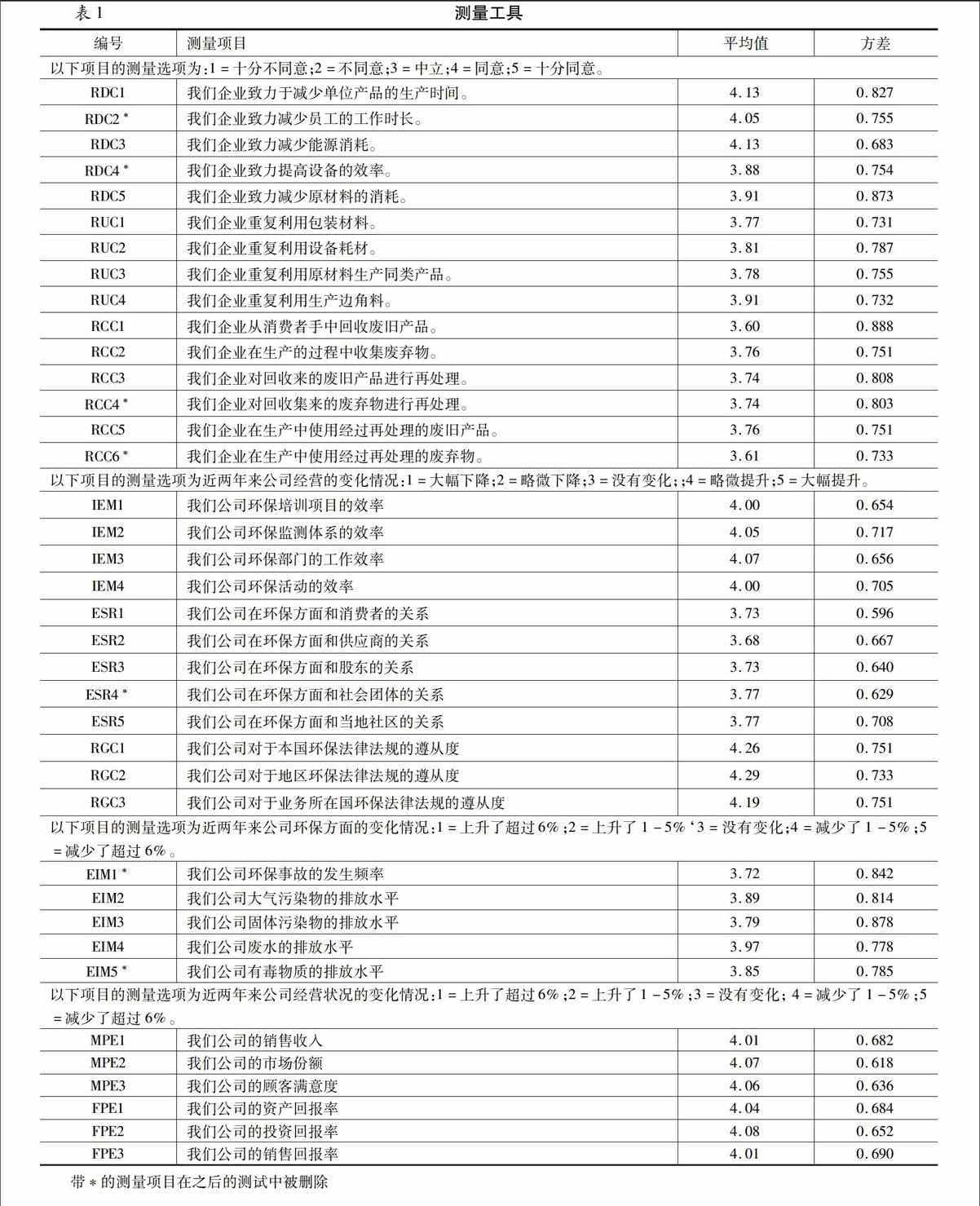

本研究使用Q-sort先导性测试对测量工具的内容效度进行了进一步的检测(Thomas,Watson,2002)[31]。共有两位学者和两位企业管理者受邀参加了两轮测试。在每一轮测试中,各有一位学者和一位企业管理者参与。他们被要求基于其对概念的理解,将一组随机排列并包含了候选测量项目的卡片进行分类。本研究所有的测量项目都通过了Q-sort先导性测试,测量工具得以确定(见表1)。

表1测量工具

编号测量项目平均值方差以下项目的测量选项为:1=十分不同意;2=不同意;3=中立;4=同意;5=十分同意。RDC1我们企业致力于减少单位产品的生产时间。4.130.827RDC2*我们企业致力减少员工的工作时长。4.050.755RDC3我们企业致力减少能源消耗。4.130.683RDC4*我们企业致力提高设备的效率。3.880.754RDC5我们企业致力减少原材料的消耗。3.910.873RUC1我们企业重复利用包装材料。3.770.731RUC2我们企业重复利用设备耗材。3.810.787RUC3我们企业重复利用原材料生产同类产品。3.780.755RUC4我们企业重复利用生产边角料。3.910.732RCC1我们企业从消费者手中回收废旧产品。3.600.888RCC2我们企业在生产的过程中收集废弃物。3.760.751RCC3我们企业对回收来的废旧产品进行再处理。3.740.808RCC4*我们企业对回收集来的废弃物进行再处理。3.740.803RCC5我们企业在生产中使用经过再处理的废旧产品。3.760.751RCC6*我们企业在生产中使用经过再处理的废弃物。3.610.733以下项目的测量选项为近两年来公司经营的变化情况:1=大幅下降;2=略微下降;3=没有变化;;4=略微提升;5=大幅提升。IEM1我们公司环保培训项目的效率4.000.654IEM2我们公司环保监测体系的效率4.050.717IEM3我们公司环保部门的工作效率4.070.656IEM4我们公司环保活动的效率4.000.705ESR1我们公司在环保方面和消费者的关系3.730.596ESR2我们公司在环保方面和供应商的关系3.680.667ESR3我们公司在环保方面和股东的关系3.730.640ESR4*我们公司在环保方面和社会团体的关系3.770.629ESR5我们公司在环保方面和当地社区的关系3.770.708RGC1我们公司对于本国环保法律法规的遵从度4.260.751RGC2我们公司对于地区环保法律法规的遵从度4.290.733RGC3我们公司对于业务所在国环保法律法规的遵从度4.190.751以下项目的测量选项为近两年来公司环保方面的变化情况:1=上升了超过6%;2=上升了1-5%‘3=没有变化;4=减少了1-5%;5=减少了超过 6%。EIM1*我们公司环保事故的发生频率3.720.842EIM2我们公司大气污染物的排放水平3.890.814EIM3我们公司固体污染物的排放水平3.790.878EIM4我们公司废水的排放水平3.970.778EIM5*我们公司有毒物质的排放水平3.850.785以下项目的测量选项为近两年来公司经营状况的变化情况:1=上升了超过6%;2=上升了1-5%;3=没有变化; 4=减少了1-5%;5=减少了超过 6%。MPE1我们公司的销售收入4.010.682MPE2我们公司的市场份额4.070.618MPE3我们公司的顾客满意度4.060.636FPE1我们公司的资产回报率4.040.684FPE2我们公司的投资回报率4.080.652FPE3我们公司的销售回报率4.010.690带*的测量项目在之后的测试中被删除

(三)数据采集

为避免不同行业在环境保护方面的系统性差异影响到研究的科学性和可推广性,本研究的数据全部采集自中国制造类企业。本研究在专业管理咨询机构的协助下,在其数据库中随机选取了1500家制造类企业发送调查邀请,并向1172家有明确意愿参与调查研究的企业发放问卷。通过多波次的大规模问卷调查,本研究就测量工具中的38个研究变量(见表1)和6个特征变量,共收回了291组、12800余个有效数据,回复率为2483%。本研究的受访者绝大多数从事管理工作(983%),受访企业涵盖了14个业务门类,规模各异,所有制形式多样,具有较强的代表性。为了检验数据的无回应偏差,本研究将所有有效数据按照采集时间的先后顺序进行排列,并等分为三组,然后使用卡方检验(P<0001)对最先回复的一组和最后回复的一组进行对比分析,发现不存在无回应偏差。

四、测量模型的分析和结果

本研究使用结构方程建模作为主要的数据分析方法对测量模型的聚合效度(Convergent Validity)、区别效度(Discriminant Validity)和信度(Reliability)进行了检测。

(一)聚合效度检测

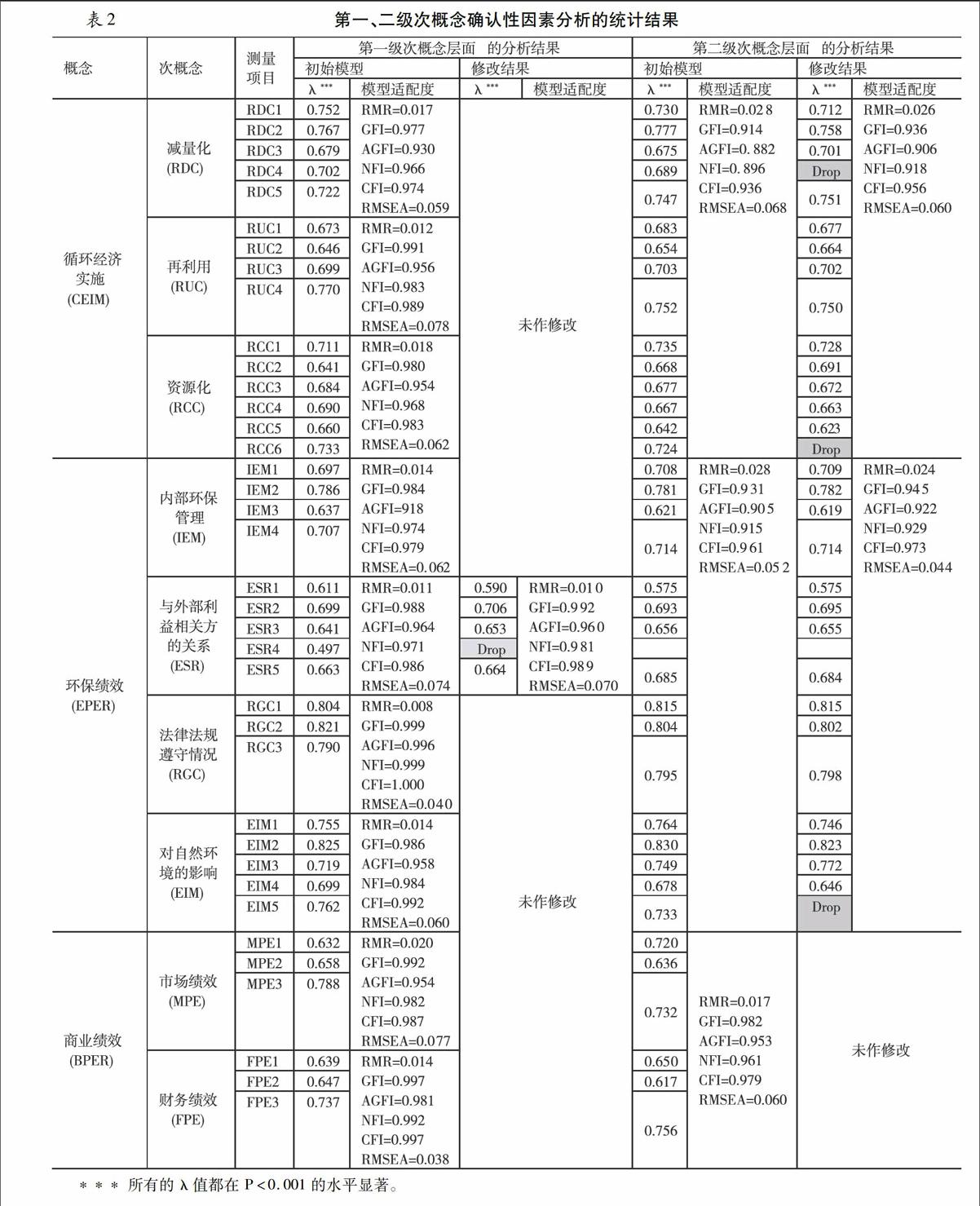

首先,本研究使用SPSS软件,采用正交旋转(Varimax Rotation)方法对三个主要概念的测量项目进行了探索性因素分析,发现所有测量项目的因子载荷都大于054,满足探索性研究聚合效度的判定标准(05)。之后,为了进一步检测测量模型的聚合效度,本研究使用AMOS软件对主要概念在不同层面进行建模,并使用适配度指数(Goodness of Fit,GFI)、调整后适配度指数(Adjusted Goodness of Fit,AGFI)、比较适配指数(Comparative Fit Index,CFI)、规准适配指数(Normed Fit Index,NFI)、残差均方和平方根(Root Mean Square Residual,RMR)和渐进残差均方和平方根(Root Mean Square Error of Approximation,RMSEA)等统计指标对模型的适配度进行了检测。

具体而言,在第一级次概念层面,本研究为所有九个次概念分别建模。如表2所示,所有的次概念都体现出良好的模型适配度,绝大多数测量模型的因素负荷都超过了推荐值05。只有ESR4这一测量项目因为较低的因素负荷(0497)而被删除。在第二级次概念层面,本研究为每一个第二级次概念都建立了一个将其所有第一级次概念进行相互连接的关联模型。如表2所示,所有的关联模型都具有良好的模型适配度,且所有测量项目的因素负荷都高于0575。为了更进一步提高模型的适配度,RDC4、RCC6 和EIM5三个测量项目因具有较高的修正指数(Modification Indices)而被删除。在全体概念层面,本研究将所有第一级次概念全部进行相互关联,并对此关联模型进行了检测。如表3所示,这个关联模型体现出良好的适配度,且所有测量项目的因素负荷都高于0517。基于定义准确性的考虑和修正指数,RDC2、RCC4和EIM1三个测量项目被删除了。通过这一多层级的检测和修正,测量模型的聚合效度得到了充分确认。

(二)区分效度检测

本研究使用配对卡方测试(χ2 pair-wise test)在第二级次和整体模型两个层面对测量模型的区分效度进行了检测(Segars,1997)[32]。在实际操作中,测量模型中的第一级次概念被两两配对,并将每一对概念间的协方差依次强制设为1。然后比较每一个强制设定协方差的模型的卡方值(χ2con.)和初始模型的卡方值(χ2ori.)。根据Joreskog(1970)[33]的研究,如果强制设定协方差的模型的卡方值和初始模型的卡方值的差异(△)在P<005的水平显著,则表示区别效度得到验证。如表4所示,所有△值在第二级次概念和整体模型的层面都统计显著,因此,测量模型的区分效度得以确认。

(三)信度检测

本研究使用 Cronbachs Alpha(α)作为信度的检测指标。如表3所示,在最终的研究模型中,所有第一级次概念的α值都大于判定值07,显示了足够的信度水平(Nunnally,1979)[34]

五、结构模型的分析与结果

本研究使用AMOS软件对结构模型进行了整体分析并对各假设进行了检验。同时,为了探索各主要概念间可能存在的潜在关系,本研究还设置了两个替代模型并对其进行了检测。

(一)结构模型分析结果

如图3(a)所示,结构模型的适配度良好,所有的检测指标都满足模型适配的判定标准:RMR=0031,GFI=0871,AGFI=0848,NFI=0827,CFI=0923,RMSEA=0047,所有第一级次概念的因素负荷都大于推荐值05,且都在p<0001的水平显著,这说明本研究对于各主要概念的理论定义是科学合理的。

表2第一、二级次概念确认性因素分析的统计结果

*** 所有的 λ值都在 P<0.001的水平显著。

RMSEA=0.0380.7670.7900.7640.8000.7470.8460.7940.7340.714***所有的 λ值都在 P<0.001的水平显著。

同时,理论模型中的所有假设都得到统计分析结果的充分支持:假设1a的路径系数为0773(p<0001,t=7395),这表明循环经济实施是促进企业环保绩效提升的重要因素。这一研究发现回应了对于循环经济实际效果的质疑,证明循环经济作为一种全国性的环保策略,不仅在区域等宏观层面有效,在微观的企业管理层面也能够切实发挥作用。

假设1b的路径系数为0535(p<0001,t=3587),这表明循环经济实施是促进企业商业绩效提升的重要因素。这一研究发现证明,循环经济的实施对于企业而言并不会过多地造成经济负担。通过科学规划、精心组织和高效落实,循环经济能够帮助企业建立良好的公共关系、培育竞争优势、扩大市场份额、拓宽融资渠道,并最终取得商业成功。

表4配对卡方测试结果

分析层面描述χ2ori.Dfχ2con.dfΔ(df=1)第二级次概念CEIMEPERBPERRDC与RUC127.9 62204.0 6376.1 RDC与RCC127.9 62212.6 6384.7 RUC与RCC127.9 62198.7 6370.8 IEM与ESR131.0 84210.0 8579.0 IEM与RGC131.0 84404.4 85273.4 IEM与EIM131.0 84346.5 85215.5 ESR与RGC131.0 84272.3 85141.3 ESR与EIM131.0 84297.2 85166.2 RGC与EIM131.0 84297.2 85166.7 MPE与FPE16.4 8107.3 990.9 整体模型RDC与RUC570.0 398630.6 39960.6 RDC与RCC570.0 398615.0 39945.0 RDC与IEM570.0 398699.3 399129.3 RDC与ESR570.0 398662.5 39992.5 RDC与RGC570.0 398712.3 399142.3 RDC与EIM570.0 398736.5 399166.5 RDC与MPE570.0 398714.3 399144.3 RDC与FPE570.0 398592.9 39922.9 RUC与RCC570.0 398751.4 399181.4 RUC与IEM570.0 398803.1 399233.1 RUC与ESR570.0 398744.5 399174.5 RUC与RGC570.0 398788.3 399218.3 RUC与EIM570.0 398735.5 399165.5 RUC与MPE570.0 398722.6 399152.6 RUC与FPE570.0 398656.0 39986.0 RCC与IEM570.0 398706.8 399136.8 RCC与ESR570.0 398687.9 399117.9 RCC与RGC570.0 398766.8 399196.8 RCC与EIM570.0 398730.3 399160.3 RCC与MPE570.0 398724.8 399154.8 RCC与FPE570.0 398632.7 39962.7 IEM与ESR570.0 398649.0 39979.0 IEM与RGC570.0 398842.8 399272.8 IEM与EIM570.0 398744.2 399174.2 IEM与MPE570.0 398737.0 399167.0 IEM与FPE570.0 398681.9 399111.9 ESR与RGC570.0 398712.0 399142.0 ESR与EIM570.0 398697.4 399127.4 ESR与MPE570.0 398723.9 399153.9 ESR与FPE570.0 398659.4 39989.4 RGC与EIM570.0 398700.5 399130.5 RGC与MPE570.0 398645.1 39975.1 RGC与FPE570.0 398669.5 39999.5 EIM与MPE570.0 398683.7 399113.7 EIM与FPE570.0 398677.0 399107.0 MPE与FPE570.0 398658.6 39988.6

假设2的路径系数为0413(p<001,t=2817),这表明企业的环保活动不再是为了满足法律法规而不得不进行的消极行为,而是能够助力企业商业表现的积极要素。这一研究发现颠覆了企业必须在环保表现和经营效益进行零和选择的传统观念,基于量化统计分析,证明了高效的环保活动能够切实帮助企业成为优秀的企业公民,充分履行社会责任并建立起生态和商业并重的市场竞争优势。

(二)替代模型分析结果

本研究共建立了两个替代模型,对主要概念间所有可能的关系进行了检测。具体而言,在图2(b)中,企业的循环经济实施被认为对其环保绩效和商业绩效积极影响,且两类绩效之间没有直接关系。分析结果显示,循环经济实施对于环保绩效和商业绩效的影响都显著,其路径系数分别为0802(P<0001,t=7734)和0858(P<0001,t=5817)。在图2(c)中,企业的循环经济实施被认为对其环保绩效具有直接且积极的影响,并通过环保绩效间接促进其商业绩效的提升。分析结果显示,循环经济实施对于环保绩效具有显著影响,其路径系数为0820(p<0001,t=7745);环保绩效对商业绩效具有显著影响,其路径系数为0943(p<0001,t=6075)。但是,这两个替代模型的模型适配度都不如图2(a)中的初始模型。并且,两个替代模型分析结果中的修正系数显示的修改结果都将把替代模型改回初始模型。综上,初始模型能够正确地反映三个主要概念间的关系。

图2结构模型(a)与替代模型(b)、(c)的分析结果六、结论与启示

本研究开创性地引入结构方程建模这一实证分析方法,对中国企业的循环经济实践进行了系统研究,为今后相关领域的研究构筑了理论基础并提供了研究工具。基于实证研究的分析结果,本研究发现:(1)循环经济的实施机制和循环经济的3R原则相吻合,主要包括减量化、再利用和资源化三个主要部分;(2)企业的循环经济实施确有成效,对其环保绩效和商业绩效都具有积极、直接且显著的影响;(3)企业的环保绩效对于其商业绩效也具有积极、直接且显著的影响。

本研究的成果对于中国制造类企业的循环经济实践具有重要的参考和指导意义。首先,本研究详细说明了循环经济运作机制的层次和具体内容,这不仅能加深企业管理者对于循环经济的了解,还能为企业的实际运营管理提供具体建议。其次,本研究消除了企业对于循环经济是否有效的疑惑,指出循环经济实施不仅是提升企业环保绩效的重要手段,更是帮助企业取得商业成功的促进因素。再次,本研究指出,企业的环保活动并非是经营活动的负担,企业管理者不必再在环保和盈利间做出零和的决策,环保和商业的成功是能够同时实现的。但需要注意的是,环保活动的实施往往需要投入大量的人力、物力和财力,且需要持续不断地投入和努力才能凸显成效,尤其是在初始阶段,可能会对企业的盈利水平产生较大影响,这对企业管理提出了更高要求。在实际经营决策中,企业管理者一方面要坚定信心,正确理解环保活动的实施机制和成本投入,能够自上而下地支持环保活动,营造全员关注环保、理解环保的企业氛围;另一方面,还应该多种措施并举,通过建立规章制度、优化运营流程、提升员工素质,全方位提升环保活动的管理水平,合理降低实施成本,确保环保举措能够和企业的生产经营实践有机结合,相互促进。

尽管理论模型和假设得到了验证,但是,本研究仍然存在一些不足。首先,本研究在每一家受访企业只采集了一组数据,由于缺少印证对比,这种数据采集方法对于复杂组织行为的反映可能不够客观和完整。其次,本研究所采集的数据只反映了企业在接受采访时的具体情况,仅能提供“特写”式信息,并不能反映企业在一段时间内前后连贯的变化。为了弥补上述不足,后续研究可以在受访企业中选取不同管理层级和业务背景的多名受访者,进行数据采集,从而提升数据的代表性和客观性;也可以通过对受访企业进行长期跟踪研究,掌握企业行为的来龙去脉,从而加强研究成果的准确性和说服力。同时,为了拓展视野并深化理解,后续研究还可以从以下方面对企业循环经济的实施情况进行分析:一是把研究范围进行扩展,对具有不同污染程度和产业特点的行业进行对比分析,了解不同行业中循环经济的实施情况,并针对性地给出实施建议;二是拆解并探寻本研究理论模型中各次概念间更低级次的关系,从而更加深入地了解循环经济的实施机制和影响。

参考文献:

[1]Boulding K.. The economics of the coming spaceship earth. In: H. Jarrett (Eds.), Environmental quality in a growing economy, resources for the future [M]. Baltimore, MD: Johns Hopkins University Press, 1966:3-14.

[2]Murphy J., Gouldson A.. Integrating environment and economy through ecological modernization? An assessment of the impact of environmental policy on industrial innovation [J]. Geoforum, 2000, 31(1):33-44.

[3]Andersen M. S.. An introductory note on the environmental economics of the circular economy [J]. Sustainability Science, 2007, 2(1): 133-140.

[4]齐建国、吴滨、彭绪庶.中国循环经济发展报告[M]. 北京:社会科学文献出版社,2013.

[5]金钟范、曹俐、赵敏.循环经济论[M]. 上海:上海财经大学出版社,2011.

[6]孙广生.循环经济的运行机制与发展战略[M]. 北京:中国经济出版社,2013.

[7]吴季松.构建促进我国循环经济发展的支持体系[J]. 江西社会科学, 2004, (11):198-202.

[8]Xue B C, Geng X P, Guo Y, et al.. Survey of officials awareness on circular economy development in china: based on municipal and county level [J]. Resources Conservation and Recycling, 2010, 54 (12): 1296-1302.

[9]Liu Q, Li H M, Zuo X L, et al.. A survey and analysis on public awareness and performance for promoting circular economy in China: a case study from Tianjin [J]. Journal of Cleaner Production, 2009, 17 (2): 265-270.

[10]Park J., Sarkis J., Wu Z. Creating Integrated Business and Environmental Value within the Context of Chinas Circular Economy and Ecological Modernization [J]. Journal of Cleaner Production, 2010, 18 (15): 1492-1499.

[11]Shi H, Chertow M, Song Y.. Developing country experience with eco-industrial parks: a case study of the Tianjin Economic-Technological Development Area in China [J]. Journal of Cleaner Production, 2010, 18(3): 191-199.

[12]Geng Y, Zhu Q, Doberstein B, et al.. Implementing Chinas circular economy concept at the regional level: A review of progress in Dalian, China [J]. Waste Management, 2009, 29(2): 996-1002.

[13]Zhu Q, Sarkis J, Lai K.. Green supply chain management: pressures, practices and performance within the Chinese automobile industry [J]. Journal of Cleaner Production, 2007, 15 (11-12): 1041-1052.

[14]Brunori C., Cremisini C., Massanisso P. et al.. Reuse of a treated red mud bauxite waste: studies on environmental compatibility [J]. Journal of Hazardous Materials, 2005, 117(1): 55-63.

[15]French M. L., LaForge L.. Closed-loop supply chains in process industries: An empirical study of producer re-use issues [J]. Journal of Operations Management, 2006, 24(3): 271-286.

[16]Hicks C., Dietmar R., Eugster M.. The recycling and disposal of electrical and electronic waste in China-legislative and market responses [J]. Environmental Impact Assessment Review, 2005, 25(5): 459-471.

[17]Tam V. W., Tam C.. Evaluations of existing waste recycling methods: A Hong Kong study [J]. Building and Environment, 2006, 41(12): 1649-1660.

[18]Wood D. J.. Corporate social performance revisited [J]. Academy of Management Review, 1991, 16(4): 691-718.

[19]Ilinitch A. Y., Soderstrom N. S., Thomas T.. Measuring corporate environmental performance [J]. Journal of Accounting and Public Policy, 1998, 17(4-5): 383-408.

[20]Venkatraman N., Ramanujan V.. Measurements of business performance in strategy research: a comparison of approaches [J]. Academy of Management Review, 1986, 11(10): 801-814.

[21]Kristal M., Huang X, Roth A.. The effect of an ambidextrous supply chain strategy on combinative competitive capabilities and business performance [J]. Journal of Operations Management, 2010, 28(5): 415-429.

[22]Hart S. L.. A natural-resource-based view of the firm [J]. Academy of Management Review, 1995, 20(4): 986-1014.

[23]Mol A. P. J., Spaargaren G.. Environment, modernity and the Risk Society: The apocalyptic horizon of environmental reform [J]. International Sociology, 1993, 8(4): 431-459.

[24]Yong R.. The circular economy in China [J]. Journal of Materials Cycles and Waste Management, 2007, 9(2):121-30.

[25]Porter M. E, van der Linde C.. Green and competitive: Ending the stalemate [J]. Harvard Business Review, 1995, 73(5): 120-134.

[26]Zhu Q, Sarkis J., Geng Y..Green supply chain management in China: pressures, practices and performance [J]. International Journal of Operations & Production Management, 2005, 25(5): 449-468.

[27]Florida R.. Lean and green: The move to environmentally conscious manufacturing [J]. California Management Review, 1996, 39 (1): 80-105.

[28]Dillman D. A.. Mail and Internet Surveys: The Tailored Design Method [M]. New York, NY: Wiley, 2007.

[29]Nahm A. Y., Vonderembse M. A., Koufteros X. A.. The Impact of Organizational Culture on Time-Based Manufacturing and Performance [J]. Decision Sciences. 2004, 35(4): 579-606.

[30]Vickery S. K., Jayaram J., Droge C. et al..The effects of an integrative supply chain strategy on customer service and financial performance: an analysis of direct versus indirect relationships [J]. Journal of Operations Management, 2003, 21(5): 523-539.

[31]Thomas D., Watson R..Q-sorting and MIS research: A Primer. [J] Communications of the Association for Information Systems, 2002,8: 141-156.

[32]Segars A.. Assessing the uni-dimensionality of measurement: a paradigm and illustration within the context of information systems research [J]. Omega International Journal of Management Science, 1997, 25(1): 107-121.

[33]Joreskog K. G.. A general method for analysis of covariance structures [J]. Biometrika, 1970, 50(2): 239-251.

[34]Nunnally J.. Psychometric theory [M]. New York: McGraw-Hill, 1978.

Mechanisms and Outcomes of Circular Economy Implementation in Chinese Manufacturing Companies

HUANG Chenglei

(Guanghua School of Management, Peking University, Beijing 100871,China)

Abstract:Comprehensive understanding of mechanisms and outcomes of circular economy implementation is critically important for companies in their environmental and operational practices. Based on data collected from 291 Chinese manufacturing companies, structure equation modeling (SEM) has been employed as the major research method to test a hypothesized theoretical model. Analysis results suggest that the mechanism of circular economy implementation includes three dimensions: reduction, reuse, and recycle; companies circular economy implementation positively impacts their environmental and business performances; and companies environmental and business excellencies can be complimentarily achieved.

Key words:circular economy implementation; environmental performance; business performance

责任编辑:张士斌吴锦丹萧敏娜常明明