效益稳定增长 出口压力较大

2016-03-16 01:42

纺织服装周刊 2016年6期

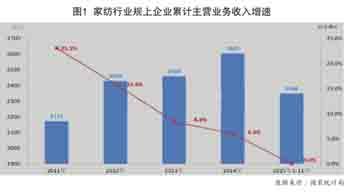

2015年1~11月行业经济运行数据显示,家纺行业总体稳定,规上企业主营收入与上年同期持平,行业质量和效益稳步提升,出口负增长程度进一步扩大且地区分化较为明显,投资进展顺利。

行业规模持平,调整加快

2015年1~11月,国家统计局统计的1850家家纺规上企业实现主营业务收入2348亿元,与上年同期持平。在国民经济下滑及市场需求动力不足之下,增速同比继续回落。

家纺行业不断加速调整,提高生产效率,平均就业人数同比有所降低,行业人均收入有所提高。2015年1~11月,家纺行业13个产业集群就业人数同比下降1.1%,人均主营收入同比增长3.5%,中国家用纺织品行业协会跟踪的209家企业平均人数同比下降4.6%,人均收入提高2.3%,部分企业以机器换人来缩减成本,提高生产效率。

行业产业集群的产量数据显示,总体产量较稳定,分行业有所不同,其中床品产量同比大幅下降,毛巾产量较上年有所下降,布艺产量同比小幅上升。

效益保持稳定增长

在行业增速不断下降的同时,家纺行业的增长质量依然在提升,这一趋势在2016年将进一步凸显。

2015年1~11月,1850家规上企业利润总额为132.8亿元,同比增长3.7%,利润总额增速高于主营业务收入增速。规上企业利润率为5.7%,较上年同期增加0.2个百分点,三费比例为6%,较上年同比下降0.1个百分点。1850家规上企业中有208家企业亏损,亏损面为11.2%,亏损额为5.2亿元,同比下降6.7%。

规上企业效益指标表明企业更加注重提升效益,而非单纯提高市场份额;企业加强经营管理效率,缩减三费支出;棉花价格的相对低位,使企业原料成本有所下降。

投资进展顺利

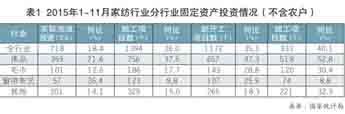

2015年1~11月,国家统计局统计的1850家规上企业实际完成投资同比增长18.4%。窗帘布艺企业完成实际投资最好,同比增长26.4%,床品企业同比增长21.6%,毛巾类企业同比增长12.6%。行业新开工项目数1172个,同比增长35.3%。

出口现负增长,量价齐跌

中国海关最新统计数据显示,2015年1~11我国家纺产品累计出口366.1亿美元,同比下降4.9%。出口数量同比下降2.4%,出口价格同比降低2.5%,主要原因是国际市场需求下降及汇率因素。2015年1~11月,我国对美国、欧盟和日本三大传统市场出口183.1亿美元,同比下降1.1%。我国家纺产品对美出口额同比增长7.1%,对欧盟出口下降6%,对日本出口大幅下降12.6%,这与美元对欧元和日元的相对升值有一定关系。

受外部环境和内在经济结构调整双重影响,2015年1~11月,我国对传统三大市场以外的其他国家和地区累计出口183亿美元,同比下降8.4%。东盟十国仍是我国家纺产品的第三大出口地区,我国家纺产品对俄罗斯出口下降份额最大。

2015年1~11月,我国家纺产品的各类产品(床品、毛巾和布艺)等出口额较上年同期均出现下降情况,主要有几大原因:一是外需低迷,这是主因。二是汇率因素,一些国家把贬值作为刺激增长的手段,导致人民币被动升值。三是我国家纺产品出口占世界家纺市场出口份额的40%左右,在国际经济复苏乏力、外需不振的情况下出现负增长,也较符合经济规律。

内销稳中有进

家纺行业内销方面的增速虽在不断下降,但仍保持正增长,内销市场稳中有进。国家统计局数据显示,2015年1~11月,1850家规上企业实现内销产值1815.7亿元,同比增长1.2%;13个产业集群实现内销产值同比增长5.9%。协会跟踪的209家重点家纺企业内销产值同比略降0.1%。 相对于内销整体增速放缓,家纺产品专业市场表现较好,交易额保持稳定增长。

预 测2016

出口方面,全球整体经济表现并不尽如人意。美国经济增速缓慢,欧洲和日本经济基本陷入停滞状态,且欧元和日元相对人民币升值幅度较大。新兴经济体良莠不齐,外需分化较大,大多数国家和地区处于衰退期。一些新兴国家货币大幅贬值,给未来家纺出口增添许多不确定因素。因此,2016年我国家纺仍然存在较大的出口压力,短期内难以有所缓解。

国内方面,内销市场的提升依然是拉动我国家纺行业的主要力量。国内推进新型城镇化,这对家纺市场是一个有利的刺激因素。2015年全国居民人均可支配收入实际增长7.4%,这说明国内具有消费能力。2015年商品房销售面积比上年增长6.5%,会对未来家纺行业产生一定的积极影响。在国家去产能去库存等政策引导下,家纺行业应逐渐适应新常态下的环境变化,减少对规模总量的重视,努力加速调整,提高企业质量和效益水平。

猜你喜欢

科教新报(2022年21期)2022-07-02

北方经济(2022年4期)2022-05-23

信息化建设(2020年1期)2020-04-01

中国电子报(2019年56期)2019-11-08

宁波通讯·图话版(2019年2期)2019-09-10

中国经贸(2017年19期)2017-10-24

中国市场(2016年50期)2017-04-06

中老年健康(2017年3期)2017-03-31

中国经贸(2016年16期)2016-10-27

现代营销·信息版(2016年9期)2016-05-14