2016年上半年中国汽车后市场电商专题研究报告(上)

2016-03-14 06:37易观智库

汽车维修与保养 2016年12期

2016年上半年中国汽车后市场电商专题研究报告(上)

汽车后市场电子商务是指卖家和买家通过互联网/移动互联网的技术和手段完成汽车后服务的交易流程,提高汽车后服务的流通效率,降低流通成本,实现汽车后服务的在线化、便捷化和扁平化。随着汽车后市场电商行业发展,消费者在线上购买汽车配件用品和维修保养服务的习惯已经开始逐渐养成。但2015年资本市场遇冷,汽车后市场电商经历了第一波洗牌,大量上门保养和导流平台企业被市场淘汰,汽车后市场电商行业进入了整合调整期,精细化运营、供应链建设和延伸是当前的主要趋势。本报告研究的国家和区域主要包括:中国大陆,不包括港澳台地区。

一、中国汽车后市场电商产业链分析

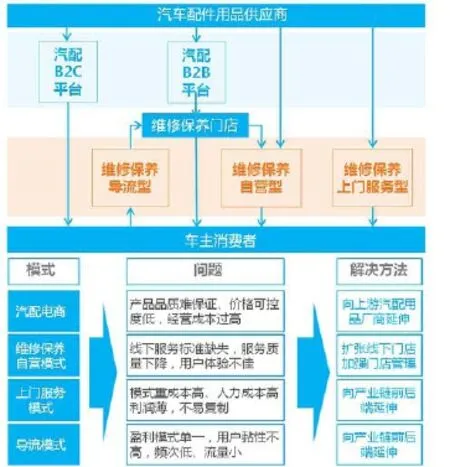

1. 汽车后市场电商盈利模式尚未完善

汽车后市场电商尚未形成成熟的盈利模式,需不断探索更加合理的商业模式(图1) 。

图1 汽车后市场现有电商盈利模式分析

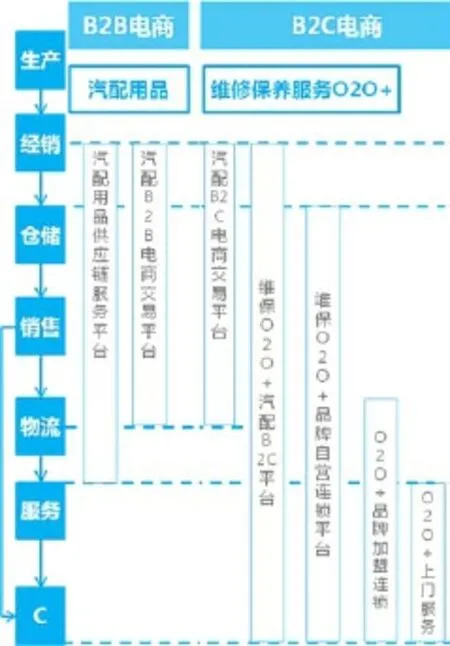

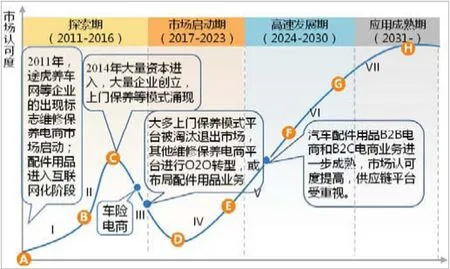

2. 汽车后市场电商平台不断转型升级,深化服务职能

从2016年初开始,汽车后市场供应链服务平台在仓储、物流、供应链管控系统等方面不断完善,供应链服务属性进一步加强,成为汽配B2B电商的重要组成部分(图2) 。

自2015年底开始,众多导流型和上门服务型电商平台开始布局线下门店,建立起品牌连锁型的线下门店网络,自营型平台也在稳步发展线下服务的基础上不断向上游汽配经销和供应链服务进行业务延伸,维修保养服务电商向“O2O+”的方向不断发展(图3)。

图2 供应链服务加强

图3 维修保养服务电商向“O2O+”的方向发展

3. 汽车后市场电子商务产业生态

汽车后市场电子商务产业生态图谱见图4。

图4 汽车后市场电子商务产业生态图谱

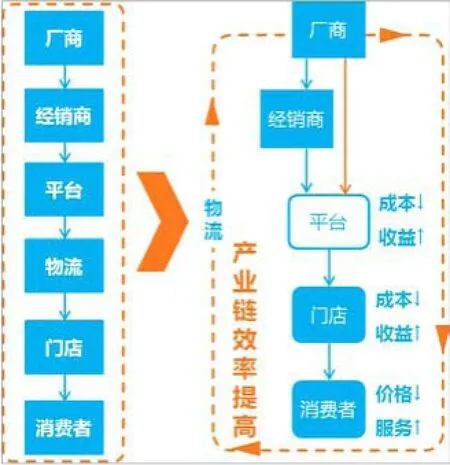

4. 转型升级后的汽车后市场电商平台产业链布局

从终端角度来看,电商可以分为B2B电商和B2C电商;从具体服务内容角度,可以分为汽配用品电商和维修保养服务O2O等。上下游业务延伸后的平台,能够有效控制线下服务能力和企业运营成本,提高盈利能力(图5)。供应链布局打通了供应体系,产业整合效率得到提高,并最终降低了运营成本(图7)。压力依然巨大。预测销量提高将会增加汽车保有量,成为汽车后市场发展的基础;而巨大的库存压力迫使经销商将更多的精力投入到汽车后市场(图8)。

2. 汽车后市场电商行业PEST分析

图5 转型升级后的产业链布局

图6 产业链整合优点

5. 产业链整合有利于企业降低成本,提高盈利空间

分析认为,随着汽车后市场各电商平台不断地进行产业链整合,通过前端汽配用品销售业务延伸、后端线下门店的扩张和管理,以及在仓储、物流、配送等方面的供应链业务布局,为平台自身、线下门店和终端消费者带来了更低的经营/服务成本,更高的收益和用户体验,同时也有效提高了产业链的整体运营效率(图6)。

图7 2016上半年汽车后市场电商业务转型和布局情况

二、中国汽车后市场电商行业发展现状

6. 2016上半年汽车后市场电商业务转型和布局情况

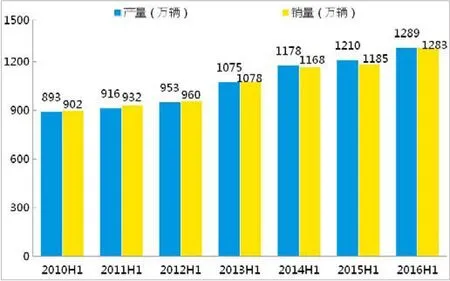

从业务延伸的情况来看,在上游经销处减少了流通环节,保证了产品质量,降低了产品价格。在线下服务中,电商业务转型提高了管理标准,在保证服务质量的前提下,提高了服务效率。整体的1. 汽车保有量巨大,汽车后市场成产业链主要增长点

根据中国汽车工业协会数据显示,2016上半年中国汽车产量为1 289万辆,销量为1 283万辆,分别同比增长6.47%和8.14%。经分析认为,2016年上半年汽车产销增速出现一定程度的提高,但总体增速依然呈现趋缓的态势,经销商的库存

PEST分析是指政治(Political)、经济(Economic)、社会(Social)、技术(Technology)分析。

(1)多项产业政策及标准落地

《机动车维修管理规定》修订版、《汽车维修技术信息公开实施管理办法》、《汽车零部件的统一编码与标识》等于2016年1月1日起开始实施;汽车业《反垄断指南》征求意见结束;行业影响与产业升级研讨会顺利举行。 政策的实施和推进加快行业垄断现象的破局、更多电商平台布局同质配件销售,促进行业规范发展。

(2)汽车后市场空间巨大

中国私人汽车保有量超过1.72亿辆,每辆车的维修保养费用平均6 000元,随着家庭自购车超过4S店保养期限,中国汽车后市场空间巨大。

(3)收入水平提高和网购习惯形成

人均收入水平提高,消费者对汽车后市场产品和服务的品质追求更高。中国的电子商务发展迅速,消费者网购习惯从一般生活用品往更加垂直的汽车用品延伸。后市场主力消费群体更加年轻化,互联网对消费决策的影响日益显著。

(4)技术不断进步和完善

包括LBS、物联网、RFID、移动支付等技术不断成熟完善,为汽车后市场电商的发展提供了有利条件。成熟的供应链管理系统有助于后市场电商更好地开展供应链布局。

3. 中国汽车后市场电商AMC分析

AFC是指代理商(Agents)、生产厂家(Manufacturers)、消费者(Consumers)三位一体的平台。

图8 2010-2016H1汽车产销量情况(H1指上半年)

汽车后市场电商中以汽配用B2B和汽配用品B2C电商交易平台发展最为成熟,市场认可度较高,消费者网上购买零配件的习惯逐渐形成。分析认为,汽车后市场电商中发展速度最快的是维修保养服务O2O电商平台,经过2015年大批上门服务平台的倒闭或被并购,维修保养服务平台纷纷转型,更多地向O2O方向发展,线下门店和供应链的布局在企业发展中占到了更加重要的地位(图9)。

图9 2016中国汽车后市场电商AMC模型

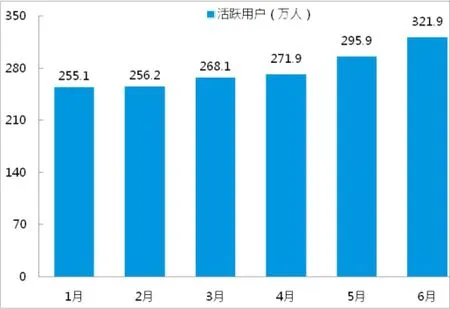

4. 2016上半年汽车后服务移动端月活用户稳步提高

根据数据监测,受2015年多数平台退出市场以及补贴活动取消的影响,2016年初汽车后服务移动端月活用户规模低于300万人。但随着各电商平台在产品品质和服务能力方面的提高,上半年注重服务品质和体验的高质量活跃用户规模稳步递增。分析认为,积极开展供应链布局的汽车后市场电商平台,将能够通过提高产品品质和改善用户体验等措施,不断提高用户黏性,扩大用户规模(图10)。

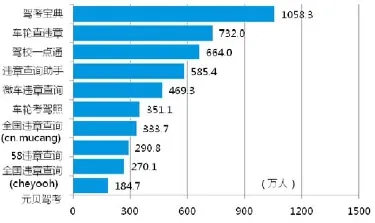

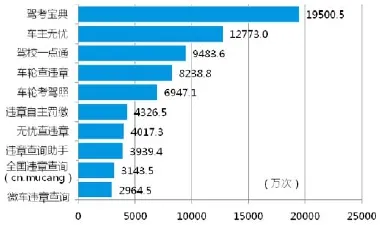

5. 2016上半年汽车工具类移动APP月活用户规模

数据表明,汽车工具类移动APP行业中驾考类APP和查违章APP两大领域在用户规模上(图11)和启动次数上(图12)均超过其他领域,是广大车主主要使用的两类APP。

图10 2016上半年汽车后服务移动端月活用户月度规模

图11 2016年6月汽车工具移动APP月活用户规模

图12 2016年6月汽车工具类移动APP启动次数

6.汽车后市场电商用户追求生活品质,偏爱生活服务O2O

据汽车后市场电商移动端用户行为监测分析,用户对O2O服务、奢侈品电商、财务管理、房产服务等相关领域更为关注和偏好。

分析认为,这些领域对应的用户一般收入水平较高,更加偏好奢侈品、房产等高端消费,且有较强的理财观念。而偏好家政服务、上门洗衣等服务表明用户偏好生活服务O2O产品,追求生活品质,注重服务效率(图13)。

图13 汽车后市场电商移动端用户行为分析

7. 2016上半年汽车后市场电商行业投融资排名

图14、15所示为2016上半年汽车后市场电商行业投融排名前十企业。

图14 2016汽车后市场电商行业投融资前十企业(不含汽车工具类移动APP)

图15 2016上半年汽车后工具类移动APP行业投融资前十企业

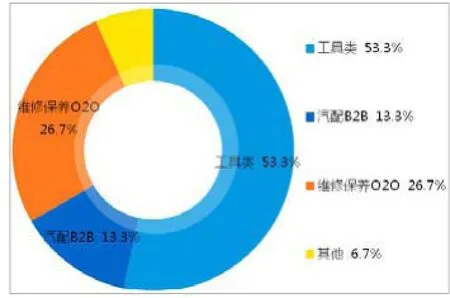

8. 2016年上半年汽车后市场工具类行业受关注,投融资规模不断提高

据数据显示,2016年上半年汽车后市场电商行业投融资中,工具类所占比例最大,达到53.3%;维修保养O2O紧随其后,占比26.7%;位列第三的是汽配B2B,占比13.3%;其他占6.7%(图16)。

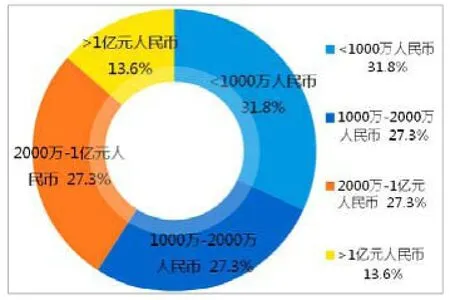

就2016上半年汽车后市场工具类领域投融资项目金额分布来看,小于1 000万人民币所占比例最高,达到31.8%;融投项目金额1 000~2 000万元人民币与2 000万元~1亿元人民币占比持平,达27.3%;融投资项目金额高于1亿元人民币占比最少,为13.6%(图17)。

图16 2016上半年汽车后市场电商行业投融资模式分布

图17 2016上半年汽车后市场工具类领域投融资项目金额分布

三、中国汽车后市场电商行业企业动态

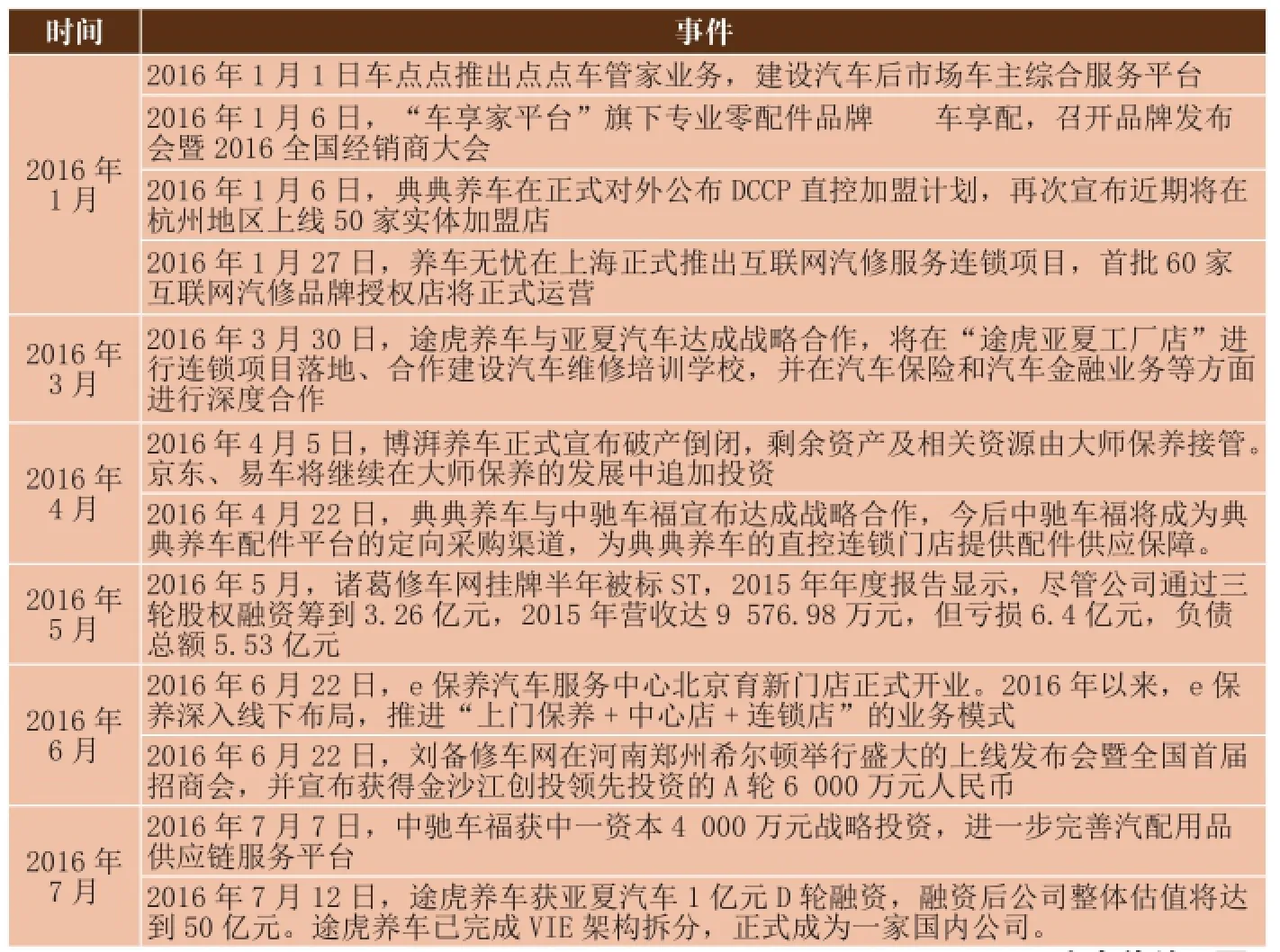

1. 汽车后市场电子商务行业重点事件盘点

2016年汽车后市场电子商务行业重点事件列于表1。

(未完待续)

表1 2016年汽车后市场电子商务行业重点事件盘点

猜你喜欢

今日农业(2022年16期)2022-11-09

科学与财富(2021年36期)2021-05-10

英语文摘(2020年9期)2020-11-26

知识经济·中国直销(2018年12期)2018-12-29

知识经济·中国直销(2018年10期)2018-11-06

现代企业文化(2018年13期)2018-06-09

时代农机(2016年6期)2016-12-01

设备管理与维修(2016年6期)2016-03-16

有色金属设计(2015年2期)2015-02-28

机电信息(2015年28期)2015-02-27