跨境电商新政下跨境电商进口税收比较分析

2016-03-13 05:58:03尚华伟

现代商贸工业 2016年34期

尚华伟

(郑州财经学院,河南 郑州450000)

1 三种入境方式特点比较

2016年3月24日财政部关税司发布《我国将自4月8日起实施跨境电子商务零售进口税收政策并调整行邮税政策》。根据规定,从2016年4月8日开始实施跨境电子商务零售进口税收政策,并同步调整行邮税政策。自此,一件商品从海外发货至国内,合规的入境方式主要为三个:一般贸易、跨境电商、行邮通道。对比如表1所示。

表1 三种入境方式比较

2 三种入境方式的税费计算方法比较

笔者选取一些比较常见的类目进行比较。需要说明的是:(1)税率每年都可能有变化,本次对比的是2016年最新税率;(2)一般贸易的完税价格是CIF价,而跨境电商和行邮通道的完税价格是零售价,为方便比较,我们假设CIF价是零售价的50%;(3)对于列出的大部分商品来说,由于涉及商检方面的前置审批,因此一般贸易进口与跨境电商零售进口的税率比较仅供参考,实际意义并不大;(4)一般贸易的增值税可以抵扣,本文在比较未考虑这点;(5)税率的计算公式如下:

跨境电商:

(1)完税价格=单价+保险费+运费

(2)跨境电商零售进口应征关税=完税价格×关税税率(关税税率为0%)

(3)法定计征的消费税=(完税价格)/(1-消费税税率)×消费税税率

(4)法定计征的增值税=(完税价格+正常计征的消费税税额)×增值税税率

(5)跨境电商零售进口应征消费税=法定计征的消费税×0.7

(6)跨境电商零售进口应征增值税=法定计征的增值税×0.7

(7)跨境电商整合税额=跨境电商零售进口应征消费税+跨境电商零售进口应征增值税

一般贸易进口:

(1)完税价格=CIF价

(2)关税=完税价格×关税税率

(3)消费税=(完税价格+关税税额)/(1-消费税税率)×消费税税率

(4)增值税=(完税价格+关税税额+正常计征的消费税税额)×增值税税率

(5)一般贸易合计税额=关税+消费税+增值税

3 跨境电商税收新政策的动态比较

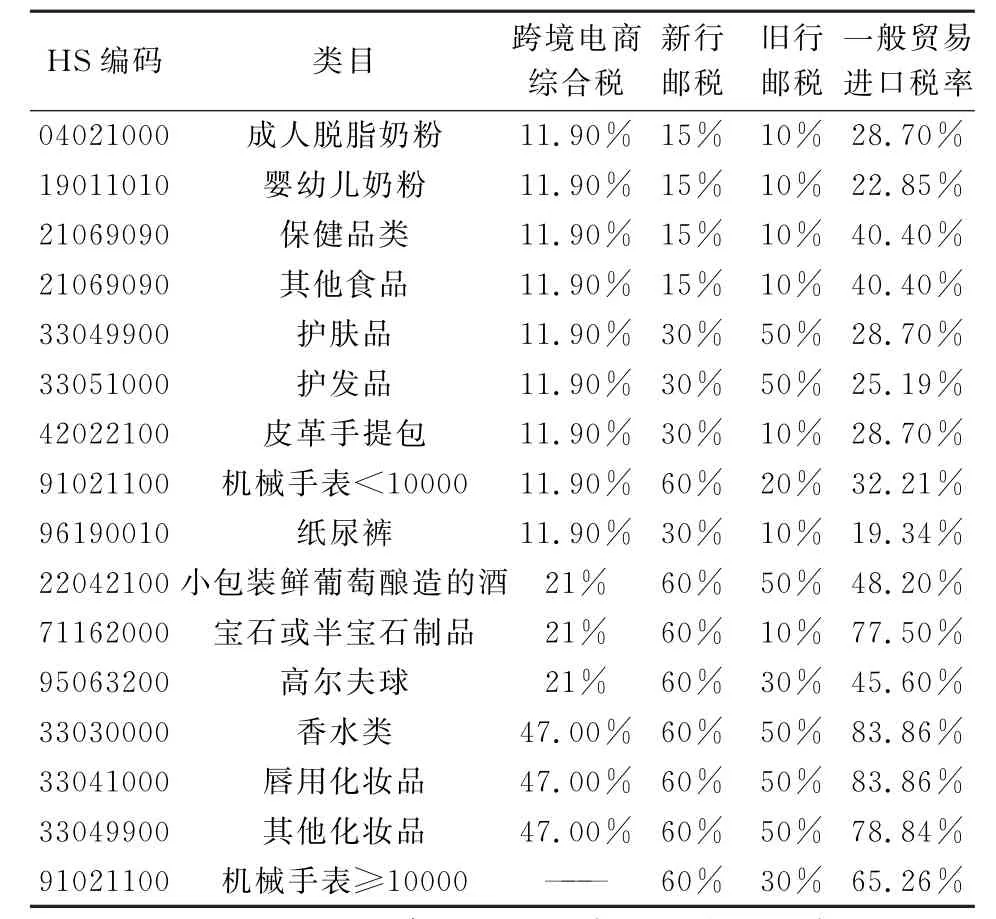

动态比较,也即比较新政前后对跨境电商主要品类的影响。跨境电商在2016年4月8日前适用行邮税(即下表中的“旧行邮税”),之后适用跨境电商综合税。同时,行邮税在4月8号也进行了调整,由10%、20%、30%、50%四挡调整为15%、30%、60%三档。表2是典型类目的税率比较。

表2 跨境电商税收新政税率比较

根据以上表格,跨境电商税收成本发生了如下变化:(1)旧行邮税有50元起征点,对于这些以前享受免征额的商品来说,新政后的税收成本都提高了。(2)对于此前未能享受免征额的商品来说,新政后,有的类目税收成本提高了,有的则下降了。例如,奶粉由10%提高到11.9%,宝石由10%提高到21%,化妆品由50%降低到47%,护肤品由50%降低到11.9%,男士夹克由20%降低到11.9%,高尔夫球由30%降低到21%。(3)对于超出跨境电商新政规定的单笔2000元限额的商品,需要按照一般贸易征税,但考虑到这类商品在实际应用中难以操作,我们不做比较分析,例如10000元以上的机械手表。

4 静态比较,跨境电商VS一般贸易VS行邮通道,孰优孰劣

在实际比较中,不可直接比较税率,原因有二:(1)行邮税具有50元起征点,而跨境电商综合税没有;(2)行邮税和跨境电商综合税的完税价格是零售价,而一般贸易进口的完税价格是CIF价。接下来,我们以配方奶粉、纸尿裤、化妆品、保健品为例,进行比较(注意:假定CIF价为零售价的50%;一般贸易税额不考虑增值税抵扣;行邮税税额50元内免征)。

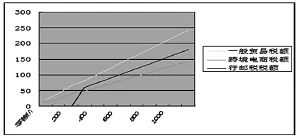

以配方奶粉为例,其跨境电商综合税率、行邮税率、一般贸易进口税率分别为11.9%、15%、22.85%(见表2)。我们选取不同价格段对比如表3所示。

表3 配方奶粉不同入境方式税额比较

将其制成折线图就更为清晰了。当零售价为333元以内时,行邮税最有优势;之后行邮税要高于一般贸易税和跨境电商税。整体来看,跨境电商税额和一般贸易税额相差不大。

图1 配方奶粉三种入境方式税额折线图

再以纸尿裤进行分析,其跨境电商综合税率、行邮税率、一般贸易进口税率分别为11.9%、30%、19.34%(见表)。我们选取不同价格段并制成折线图后,可以看出,当零售价为166元以内时,行邮税最有优势;之后行邮税要高于一般贸易税和跨境电商税。整体来看,跨境电商税额略微高于一般贸易。

接下来分析一下化妆品(以唇用化妆品为例),其跨境电商综合税率、行邮税率、一般贸易进口税率分别为47%、60%、83.86%。我们选取不同价格段对比并制成折线图后,可以看出,当零售价为83元以内时,行邮税最有优势;之后行邮税要高于一般贸易税和跨境电商税。整体来看,跨境电商税额略微高于一般贸易。

图2 纸尿裤三种入境方式税额折线图

图3 化妆品三种入境方式税额折线图

最后看下保健品,其跨境电商综合税率、行邮税率、一般贸易进口税率分别为11.9%、15%、40.4%。我们选取不同价格段对比并制成折线图后,可以看出,当零售价为333元以内时,行邮税最有优势;之后行邮税要高于跨境电商税。与前几个品类不同的是,一般贸易税显著高于行邮税和跨境电商综合税。因此,相较于一般贸易而言,从税收的角度看,保健品适合选择跨境电商来做。

图4 保健品三种入境方式税额折线图

5 结论

(1)只要是在50元起征点内,行邮税都优于跨境电商税;

(2)超出起征点后,行邮税大都高于一般贸易进口和跨境电商进口例如配方奶粉、纸尿裤、化妆品等;

(3)对于大部分商品来说,跨境电商税额略微高于一般贸易进口,但二者相差不大,例如配方奶粉、纸尿裤、化妆品等;

(4)对于某些商品来说,一般贸易进口税额要高于行邮税税额和跨境电商税额,例如保健品。

可见,当我们在比较一般贸易税、跨境电商税、行邮税时,一定要针对具体的品类来分析。

总体来看,税改之后,跨境购物税负有所提升,短期而言,或会对跨境电子商务带来一些冲击,但可以令网购和传统零售的税制趋向统一,这对于多年来一直受到不公平税制对待的传统零售业而言,比较公平合理。新税制除了可减少国库的税收损失之外,还能拉近外国商品在内地零售和跨境网购之间的价格差距,相信会吸引部分消费“回流”,有助扩大内需。

[1]财政部,海关总署,国家税务总局.关于跨境电子商务零售进口税收政策的通知(财关税[2016]18号)[Z].2016,(4).

猜你喜欢

大气与环境光学学报(2021年4期)2021-08-10 03:57:50

加油站服务指南(2021年4期)2021-07-21 02:29:16

税收征纳(2019年7期)2019-02-19 19:45:20

税收征纳(2019年7期)2019-02-19 19:45:20

中国生态文明(2018年2期)2018-05-21 01:23:40

电脑知识与技术·经验技巧(2017年9期)2018-02-24 19:37:53

电脑爱好者(2018年2期)2018-01-31 19:07:26

电脑爱好者(2017年1期)2017-04-14 10:16:22

中国管理信息化(2015年17期)2015-06-08 11:24:48

文苑(2015年5期)2015-05-11 10:24:08