食品制造业上市公司财务效率实证研究

2016-03-10 15:37张云向琳

会计之友 2016年5期

张云++向琳

【摘 要】 对食品制造业上市公司的财务效率进行实证分析,得到以下结论:食品制造业上市公司的综合效率整体较高,整个行业的资源投入产出较为合理;不合理的企业同时受到纯技术效率和规模效率的影响,两者作用力相当;除涪陵榨菜(002507)外,其他未达到规模效率有效前沿的企业需要扩大生产规模,实现行业内兼并重组,同时提高管理水平;恒顺醋业(600305)与海天味业(603288)在食品制造行业中综合效率可持续性较高,是行业内发展借鉴较多的企业。

【关键词】 财务效率; 食品制造业; 上市公司; 公司财务

中图分类号:F275 文献标识码:A 文章编号:1004-5937(2016)05-0073-03

一、引言

“民以食为天”。食品制造业问题一直受到政府和学者的关注。赵越春等(2013)以江苏省消费者为研究对象,分析对食品制造业社会责任的认知水平及其影响因素。结果认为社会责任与食品质量是消费者关注的主要方面。曾利彬等(2008)基于全国31个省(市)2002—2006年食品制造业的统计数据,运用层次分析法对省域食品制造业的各项竞争力指标进行评价分析,结果显示各省食品制造业竞争力各维度差异显著,发展均衡度较差,相对竞争力水平波动较大。食品制造业区域集聚日益明显,竞争力差距进一步扩大。闫逢柱等(2010)利用显示性对称比较优势指数和国内市场占有率进行实证分析,结果表明食品制造业整体国际竞争力与民族食品制造业国际竞争力均不强,并呈现明显的下降趋势。各地区之间存在明显差异,中西部地区明显强于东部地区且呈上升趋势,其中外资是整体竞争力下降的重要原因。耿献辉等(2011)采用投入产出技术,分析了食品制造业的产业关联以及对其他产业及整个中国经济的影响。结果表明中国食品制造业的14个部门都不能作为经济发展的关键产业,应该采取相应措施增加我国食品制造业和其他产业的关联程度。高立(2013)在其硕士论文中利用实证分析结论提出了食品制造业企业公民行为竞争力提升的对策和建议。贾杉(2011)认为中国食品制造业国际竞争力非常低下,并且呈现逐年下降的趋势,应该加大食品安全的整治力度,积极引导行业整合。

通过对食品制造业研究的相关文献梳理发现,近期学界对食品制造行业研究出了大量成果,对行业的又好又快发展提供了有益借鉴。但是针对行业效率研究的文献相对较少,研究财务效率的文章更少。郑歌忱(2012)利用2002—2007年统计数据,运用数据包络分析方法评价省域食品制造业经营技术效率,并进行区域比较分析。认为食品制造业区域差异较大,扩大规模是该行业发展的重点。刘志雄(2010)采用随机前沿生产函数估计中国食品制造业技术效率,并分析各因素对技术效率的影响程度。结果显示存在显著的技术效率损失,且技术进步并不显著。东部、中部和西部地区食品制造业技术效率差异不大,且呈收敛趋势。但是以往文献均未对行业财务效率作出相关研究,财务效率将直接影响行业的可持续发展。基于以上考虑,本文利用数据包络分析方法(Data Envelopment Analysis,DEA)对食品制造业20家上市公司财务效率进行综合评价,并对综合效率进行分解,以期得到解决企业效率低下的发展路径,为各效率低下企业的效率矫正提供参考,为食品制造业的可持续发展提供有益借鉴。

二、模型构建

DEA是一种非参数的效率评估方法,最早由是Farrell(1957)对英国农业生产力进行分析时提出,在后来基于线性规划技术而发展,Charnes et al.(1978)推广到适应多输入多输出同类的决策单元(Decision Making Unit,DMU)情形,形成了规范的数据包络分析方法。其中包络数据模型最早是Charnes et al.(1978)提出的假定规模报酬不变(CRS)的投入导向(input orientation)的C2R模型,后由Banker et al.(1984)对C2R加以改进,提出了规模收益可变(VRS)的BC2模型。本文就拟用VRS模型对食品制造业企业财务效率进行测度和分解。

假设将对n个上市食品制造业企业的财务效率进行比较,每个DMU都有m种财务投入变量和s种财务产出变量,Xij表示第j个DMU的第i种财务指标投入总量,Yij表示第j个DMU第i种财务指标的产出总量,那么则有第j个DMU财务指标的投入为Xj=(X1j,X2j,…,Xmj)T,产出为Yj=(X1j,X2j,…,Xsj)T,现简单地用(X,Y)表示该决策单元的整个生产活动情况。现定义集合T为所有可能的生产活动构成的生产可能集,那么T应该满足凸性、无效性、锥性和最小性公理。同时所有的有效生产活动点(X,Y)构成Rm+s超曲面Y=f(X)成为生产函数。为了构建C2R模型,现令V为投入向量X的权系数向量,U为产出向量Y的权系数向量,以第j个DMU的效率评价为目标函数,以全部单元的效率指数约束,得到最优化的C2R模型:λ*j==1,得到BC2模型。通过执行CRS和VRS,可以获得厂商的规模效率①。根据这些指标,本文就可以对食品制造业上市公司财务指标进行整体的评价。

三、指标选取与数据来源说明

根据证监会2014年3季度上市公司行业分类标准,本文选择沪深26家食品制造业上市公司作为研究对象。参照以往财务效率文献,并结合数据的可得性、科学性和重要程度,本文以资产负债表、利润表与披露的财务指标为依据,选取资产总额、营业成本与营运资金为投入指标(INPUT),基本每股收益、净利润与营业总收入为产出指标(OUTPUT)。研究时间段为2014年12月最新会计期间。

本文投入产出选取的指标数据来源于国泰安统计数据库(CSMAR),经整理而得。沪深两市食品制造业上市公司有26家,其中双塔食品(002481)、莲花味精(600186)、安琪酵母(600298)、光明乳业(600597)、梅花生物(600873)营运资金为负数,星湖科技(600866)每股收益与净利润为负数,DEA方法要求所用数据非负,所以本文研究对象不包括以上6家上市公司。

四、实证结果分析

运用经济学家Coelli在DOS系统下编写的包络数据分析软件,以投入为导向,采用可变规模报酬(VRS)模型,将投入产出各个指标带入程序中求解,得出我国食品制造业上市公司财务效率评价结果。

(一)财务效率及分解

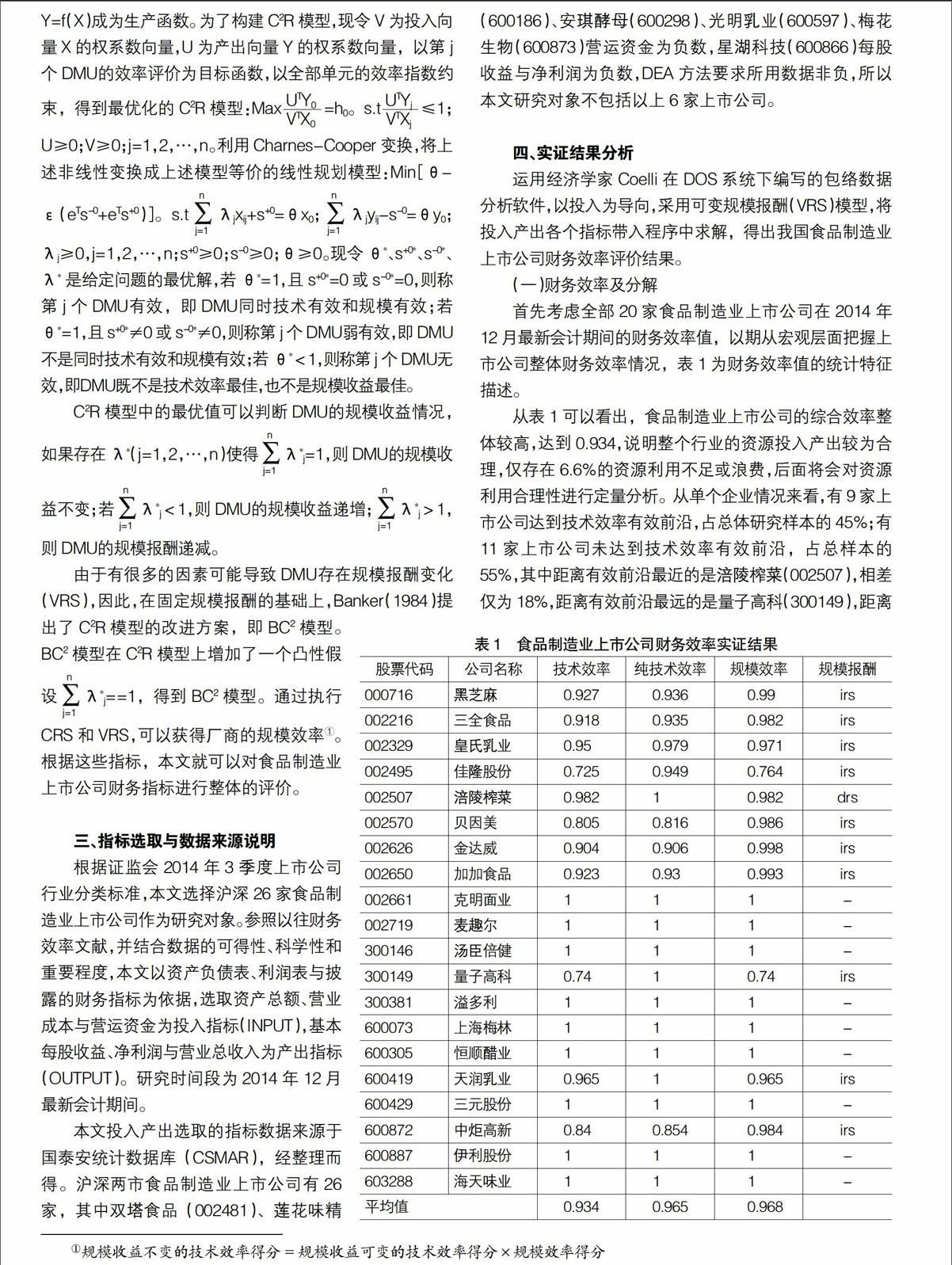

首先考虑全部20家食品制造业上市公司在2014年12月最新会计期间的财务效率值,以期从宏观层面把握上市公司整体财务效率情况,表1为财务效率值的统计特征描述。

从表1可以看出,食品制造业上市公司的综合效率整体较高,达到0.934,说明整个行业的资源投入产出较为合理,仅存在6.6%的资源利用不足或浪费,后面将会对资源利用合理性进行定量分析。从单个企业情况来看,有9家上市公司达到技术效率有效前沿,占总体研究样本的45%;有11家上市公司未达到技术效率有效前沿,占总样本的55%,其中距离有效前沿最近的是涪陵榨菜(002507),相差仅为18%,距离有效前沿最远的是量子高科(300149),距离有效前沿达26%。值得注意的是,综合效率未达到有效前沿的企业中距离最远与最近的两个企业,其纯技术效率均达到了有效技术前沿,规模效率是其影响的唯一因素,其他未达到有效前沿的企业均受到纯技术效率和规模效率的影响。

从纯技术效率角度看,在技术效率未达到有效前沿的11家企业中,除了量子高科(300149)与天润乳业(600419)的纯技术效率达到有效前沿外,其余9家均未达到有效前沿,占到了技术效率未达到有效前沿样本的81.82%,说明食品制造业财务效率未达到有效前沿的企业在同一规模的最大产出大多需要改善,需要完善整合整个行业的相关制度,提高企业管理水平。

从规模效率与规模报酬角度看,技术效率未达到有效前沿的地区的规模效率均未达到有效前沿,其中佳隆股份(002495)、量子高科(300149)与天润乳业(600419)规模效率“拖累”效应显得尤为突出。在综合效率未达到有效前沿的企业中,涪陵榨菜(002507)规模报酬递减,其他企业均为规模报酬递增阶段,需要扩大规模生产,以追求规模经济。

(二)财务效率的统计特征分析

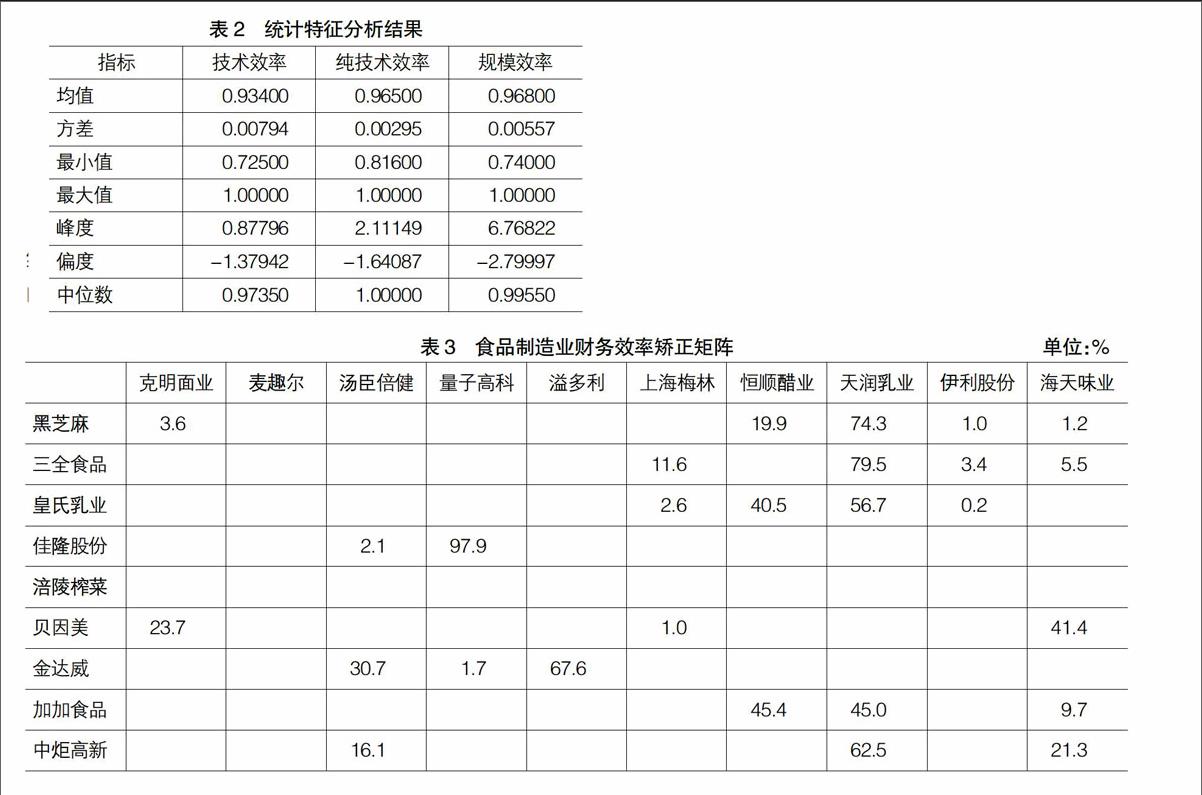

为了深入分析食品加工业财务效率的整体情况,需要对其统计特征进行描述,结果见表2。

从表2的统计特征分析结果看,整个食品制造行业的综合效率主要受到纯技术效率和规模效率的影响,且两者的作用力相当,但规模效率企业间差异明显大于纯技术效率,差距达到1.89倍,规模效率的最小值为0.74,也明显小于纯技术效率最小值0.816,说明整个食品制造行业的规模效率存在较大的发展空间,扩大企业规模,实现行业内兼并重组,实现规模经济是当前食品制造行业的发展重点。

从峰度和偏度来看,综合效率、纯技术效率和规模效率的峰度存在明显差异,但偏度差异性不明显。其中综合效率与规模效率峰度分别为0.87796、6.76822,分布明显区别于正态性和均匀分布,纯技术效率峰度为2.11149,相对来讲趋于正态性。偏度均为负值,存在明显的左偏态。

(三)财务效率的矫正

现考虑财务效率未达到有效前沿的上市企业的改进,以处于有效前沿的企业为参照系,根据不同权重确定改进路径。

从表3可以看出,黑芝麻(000716)财务效率矫正=3.6%×克明面业(002661)+19.9%×恒顺醋业(600305)+74.3%×天润乳业(600419)+1.0%×伊利股份(600887)+1.2%×海天味业(603288)。同理可得三全食品(002216)、皇氏乳业(002329)、佳隆股份(002495)、涪陵榨菜(002507)、贝因美(002570)、金达威(002626)、加加食品(002650)与中炬高新(600872)的财务效率矫正标准。其中恒顺醋业(600305)与海天味业(603288)提供的矫正参照高达五次,说明其在食品制造行业中综合效率可持续性较高。

五、结论

本文通过对食品制造业20家上市公司的财务效率进行实证分析,得到以下结论:

1.食品制造上市公司的综合效率整体较高,整个行业的资源投入产出较为合理,仅存在6.6%的资源利用不足或浪费。

2.食品制造业未达到有效前沿的企业均受到纯技术效率和规模效率的影响,两者作用力相当。

3.食品制造业财务效率未达到有效前沿的企业在同一规模的最大产出大多需要改善,需要完善整合整个行业的相关制度,提高企业管理水平。

4.在综合效率未达到有效前沿的企业中,涪陵榨菜(002507)规模报酬递减,其他企业均为规模报酬递增阶段,需要扩大规模生产,以追求规模经济。

5.规模效率企业间差异明显大于纯技术效率,差距达到1.89倍,整个食品制造行业的规模效率存在较大的发展空间,扩大企业规模,实现行业内兼并重组,实现规模经济是当前食品制造行业的发展重点。

6.恒顺醋业(600305)与海天味业(603288)提供的矫正参照达五次,在食品制造行业中综合效率可持续性较高。

【参考文献】

[1] 赵越春,王怀明.消费者对制造业企业社会责任的认知及影响因素研究——江苏食品制造业案例[J].产业经济研究,2013(3):101-109.

[2] 曾利彬,等.我国省域食品制造业竞争力评价[J].中大管理研究,2008(4):103-126.

[3] 闫逢柱,乔娟.中国食品制造业国际竞争力差异的实证研究——基于国家、区域和民族三维视角[J]. 华南农业大学学报(社会科学版),2010(1):44-51.

[4] 耿献辉,魏宁.我国食品制造业的产业关联分析[J].华南农业大学学报(社会科学版),2011(4):69-75.

[5] 高立.食品制造业企业公民行为竞争力研究[D].武汉理工大学硕士学位论文,2013.

[6] 贾杉.我国食品制造业国际竞争力研究[J].广东农业科学,2011(20):198-200.

[7] 郑歌忱.数据包络分析(DEA)法测算分析中国省域食品制造业的经营效率[J].农产品加工,2012(7):136-140.

[8] 刘志雄.中国食品制造业技术效率及影响因素的实证研究[J].生态经济评论,2010:76-88.

[9] BANKER R D,CHARNES A,COOPER W W. Some Models for Estimating Technical and Scale Inefficiencies in Data Envelopment Analysis[J]. Management Science, 1984,30(9):1078-1092.

[10] DOUGLAS W C, et al.: The Economic Theory of Index Numbers and the Measurement of Input, Output and Productivity[J]. Econometrics,1982,50(6):1394-1414.

[11] CHARNES A,COOPEK W W,RHODES E. Measuring the Efficiency of Decision Making Unit [J]. European Journal of Operational Research,1978,2(6):429-444.

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19

山西财税(2021年4期)2021-07-15

大众投资指南(2020年10期)2020-07-24

活力(2019年22期)2019-03-16

中国商论(2016年34期)2017-01-15

中国商论(2016年34期)2017-01-15

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17