全球主要天然气液化市场分析

2016-03-04 03:23柏锁柱

石油知识 2016年6期

■ 柏锁柱 赵 刚

油品与市场

全球主要天然气液化市场分析

■ 柏锁柱 赵 刚

液化天然气(LNG)从1964年诞生,经过了50多年的发展历程,贸易量已占世界天然气贸易量的三分之一。LNG产业链也已趋于成熟,大型液化工艺及关键设备都由少数公司垄断,单列液化规模大型化已成为该行业的显著特点。大型液化工艺主要包括AP(美国气体公司) 公司的C3MR(丙烷混合冷剂制冷技术)、壳牌DMR(双混合冷剂制冷技术)和康菲优化级联技术,单列能力已突破500万吨/年。在目前全球已投产LNG项目中,有10个项目选用康菲技术,联合液化能力为3670万吨/年;有44个项目采用AP工艺,联合液化能力为2.356亿吨/年;有3个项目采用Shell工艺。AP(美国气体公司)工艺占领市场绝对份额。

全球LNG供需分析

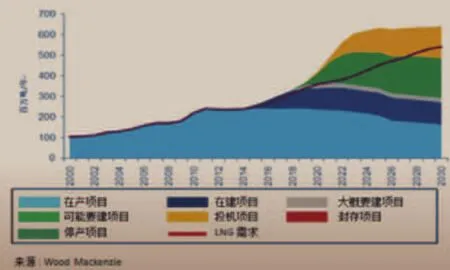

分析一下全球著名的能源分析和预测公司伍德—麦肯兹(Wood Mackenzie)的数据(图1),供应方面,全球LNG投产液化能力(蓝色)从2000年到2012年期间缓慢增长,2012年供应能力在2000年基础上翻番,达到于2.2亿吨/年。并在2011-2013年间达到顶峰,连续三年保持在2.41亿吨。需求方面(红线),2000-2014年需求与市场供应同速增长,供需之间矛盾可忽略,市场相对宽松。从2015年起,需求增量将加速超过已投产液化供应能力。

在建项目(进入EPC阶段的项目,深蓝色)主要来自于澳大利亚、美国和亚太地区。如果项目能够按照进度计划投产,那么2015-2019年,供应将暂时略高于需求。2015-2019年对在建项目而言是一个发展关键阶段。如果在建项目总体投产计划提前,则会导致供应短期内超过需求并造成LNG市场价格疲软,反之则会造成供不应求。

“可能要建设的项目”(深绿色)很大一部分来自北美、东非、俄罗斯等。据统计,2013年底,仅美国就提议建设65列液化装置,合计液化能力达2.65亿吨。虽然美国提议建设的液化能力不容小视,但真正开始进入实施的项目目前只有Sabine Pass LNG(萨宾帕斯LNG项目)。由于加拿大西部基础设施落后于美国,尽管加拿大也有大量提议项目,但发展速度不会太乐观。

全球LNG市场价格分析

由于存在不同价格体系,国际买卖双方之间的博弈十分激烈。买方希望能够与卖方签订与Henry Hub(美国亨利天然气价格)价格挂钩的LNG长期购销合同,而卖方为维护自身利益,坚持按油价挂钩合同签署。目前,亚洲主流是后者。但随着全球LNG贸易的发展,和油价挂钩的亚洲体系会逐渐被打破,全球不同地区之间的“价格孤岛”将逐渐消失。

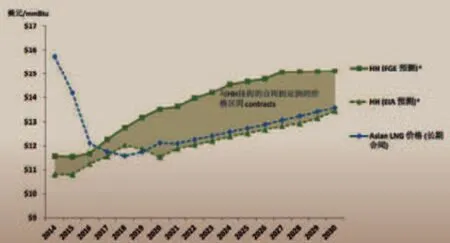

下图是FGE机构(费氏全球能源咨询公司)对未来15年Henry Hub和日本JCC(日本原油清关价格)原油价格挂钩的亚洲LNG 价格和NBP(欧洲天然气价格)价格的预测。基于某些OPEC(石油输出国组织)国家的供给意愿与原油需求之间的失衡,与JCC原油价格紧密挂钩的亚洲LNG价格在预测中将出现大幅的下跌,事实上2015年亚洲LNG到岸价出现大幅下跌。2020年以后,原油供需再次平衡,原油价格将小幅稳步回升,JCC价格也水涨船高。

图1 全球LNG供需分析

图2 费氏全球能源咨询公司对亚洲和欧洲LNG价格趋势图

受乌克兰局势影响,俄罗斯被迫收紧对欧天然气出口,同时放松了对亚洲,特别是对中国的天然气出口。美国页岩气如果未来几年能够顺利出口到欧洲,那么未来美国LNG出口价格将很可能呈现上涨趋势。欧洲借助美国的LNG削弱了一部分俄罗斯管道气的定价地域优势,俄罗斯出口到欧洲的LNG在欧洲市场需求淡季可能会出现小幅的降价。因此,未来欧洲市场的合同价格走势将很大程度上受到东西半球博弈的影响,存在变数。

图3 主要LNG进口国需求预测

根据Wood Meckenzie(伍德—麦肯兹)预测,中国到2020年LNG需求达到6400万吨/年,2020-2030年增速会放缓。印度2015-2020年,总体呈缓慢增长趋势,总体需求量只有中国的34%~40%, 2020-2030年间仍旧呈缓慢匀速增加,需求量与中国需求量的比例略有提高,达到45%~60%区间。英国作为欧洲少数几个需求增长的国家,2015-2020年需求缓慢增长,2020-2030年先匀速增长,中期开始持平略有下降。其他地区主要指中南美、东南亚等新兴市场,由于人口众多和发展自身需要,该机构预测2015-2030年期间将快速增长。日本和韩国由于上述提到的核电计划,各机构对于未来10年两国的需求预测略显谨慎。2020-2030年,日本需求基本维持在9500万吨/年,韩国需求基本维持在5000万吨/年。

新兴的市场例如中南美洲地区,由于其地理位置的限制,LNG定价体系将很大程度上受Henry Hub(美国亨利天然气价格)价格影响。欧洲再出口占到了拉美地区LNG总进口量的13%,也对拉美LNG定价体系造成一定的影响。

很多机构都对世界LNG价格走势做出了自己的评判。FGE预测未来油价将维持在中等价格水平,NBP(欧洲天然气价格)价格会伴随欧洲经济复苏呈现上扬趋势,Henry Hub价格由于美国国内页岩气开发成本高于常规天然气开采成本,美国国内需求及出口欧洲LNG的需要会提高。作为买家,应当签署与不同定价机制挂钩的合同来最大程度分散价格风险。

综上,大型液化工艺方面,AP公司的C3MR(丙烷混合冷剂制冷技术)及在其基础上改进的各种衍生工艺将在未来10年借助其早期优势继续主导液化工艺市场,但将低于80%的市场占有率。伴随澳大利亚LNG项目的开发,特别是三个煤层气项目APLNG(澳大利亚太平洋LNG项目)、QCLNG(昆士兰柯蒂斯LNG项目)和GLNG(格拉德斯通LNG项目)的建成投产,康菲公司凭借其与Bechtel公司的战略联盟,以及在项目投资和工期控制方面的突出业绩,预计其市场份额今后会进一步提高;壳牌随着其参股的LNG Canada(加拿大LNG项目)、澳大利亚Prelude(澳大利亚普雷路德浮式LNG项目) FLNG和Browse FLNG(布劳斯浮式LNG项目)的顺利实施,其市场占有率也将得到提高。而在LNG市场及价格方面,亚洲市场将保持较高需求,世界LNG盆地间贸易仍将以持续向亚洲市场倾斜为主,欧洲市场需求将继续温和。北美地区凭借相对低廉开发成本和定价优势出口部分LNG至亚洲。新兴地区需求增量还将取决于能否形成有利于卖家的价格体系

图4 费氏全球能源咨询公司对未来LNG亚洲合同价和美国亨利价格的预测

猜你喜欢

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

中学生数理化·八年级物理人教版(2017年10期)2018-01-22

能源(2018年8期)2018-01-15

摄影之友(影像视觉)(2017年11期)2017-11-27

足球周刊(2016年14期)2016-11-02

工业设计(2016年4期)2016-05-04

Coco薇(2015年12期)2015-12-10

化工设计(2015年1期)2015-02-27