香飘飘营收增长现瓶颈 广告轰炸模式或成“双刃剑”

2016-03-03 20:56李犇

投资者报 2016年6期

李犇

随着IPO重启,不仅一些知名的大公司谋求上市,投资者身边经常碰到的经营如奶茶、泡椒凤爪等小饮料、小食品的公司也开始行动起来。

不看不知道,卖奶茶竟然能卖到20个亿、泡椒凤爪还能卖到9个亿,可见国内消费力的强大。不过,受多重因素影响,国内消费力已经开始下滑,受此影响,食品行业当前普遍面临增长瓶颈。

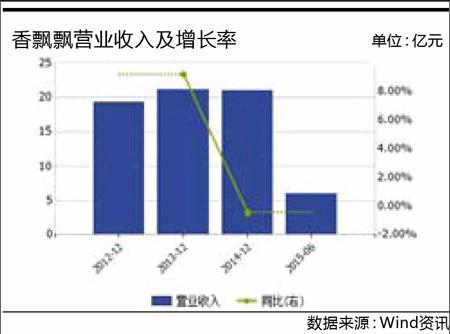

以香飘飘为例,2014年公司实现营业收入20.9亿元,与2013年的21.0亿元几乎持平;而到了2015年中报,营收(约6亿元)下滑则达到了8%。虽然公司销售存在一定季节性因素,秋冬季节销售量较大,但单从增长数字来看,营收增长的瓶颈当前确实困扰着公司。

维持高额的广告费用或许是公司突破营收瓶颈的重要策略之一。2014年公司年报显示,公司广告费用达到3.3亿元(营收占比约16%,同比增长10%),而同期归母净利润约1.9亿元,同比仅增长0.6%。对此,不禁有投资者质疑,虽然公司花费了较高的广告费用,但2014年公司的营收却几乎呈现零增长,如果相应减少广告费用,或许对公司净利润还能有比较好的促进作用。

那么,未来公司是否还会维持相应的广告策略呢?在费用与利润的平衡上将如何去做?为了帮助投资者更好地了解公司当前的经营情况,《投资者报》记者于近期向其公共邮箱发送了采访提纲,并致电了相关负责人。电话那边是个温和的女性声音,自称是公司的证券部代表。她在与记者的沟通中表示,采访提纲可以发送至公司指定邮箱,并于近期对相关问题进行了回复。

营收增长停滞 但市占率较高

“一年卖出10亿多杯,连起来可绕地球三圈”,从香飘飘广告语中也可以看出公司的营收数量级,而这与其高市场占有率密不可分。

对此,公司在回复中表示:“经过多年的竞争及发展,国内杯装奶茶市场经过优胜劣汰的市场选择,竞争格局已基本稳定。‘香飘飘、‘优乐美、‘香约为国内杯装奶茶市场的主要品牌。同时,市场中还存在部分规模较小的市场参与者,其知名度较前述品牌低,靠低成本、低售价为竞争手段占领部分低端市场。随着消费者对品牌的认可度越来越高,大品牌市场占有率呈现稳步上涨的趋势。”

就上文提到的营收增速下滑加剧的原因,公司认为:“从复合增长率看,2012年~2014年该数字为4.29%,总体上略有提升。由于产品消费的季节性较强,消费旺季与春节的时间有一定关系,上述波动属于经营过程中的正常波动,目前公司总体经营稳健,业绩也保持相对稳定。2016年,公司将继续推动在杯装奶茶市场深耕及精进,同时做好新品的研发及推广。”

广告投放力度大 研发却显不足

《非诚勿扰》、《快乐大本营》,近年来许多娱乐节目均可以看到香飘飘的广告。

记者发现,2012~2014年,香飘飘每年的广告支出为3.17亿元、2.98亿元和3.3亿元(营收占比平均在15%左右),而香飘飘同时期的净利润分别为1.7亿元、1.84亿元、1.85亿元。可见,广告费用严重侵蚀了净利润。那么,未来在广告与业绩平衡上,公司将如何去做呢?

对此,香飘飘在采访中仅表示:“公司属于快速消费品行业,良好的品牌形象对于快消品的销售至关重要,报告期内公司不断加大品牌的宣传力度,通过投放广告扩大品牌的知名度和影响力,为经销商提供了强大的销售宣传支持。同时,报告期内,公司的各期利润总额、归属于母公司股东的净利润实现了增长。”

从回复中可以看出,未来公司或将继续维持高广告费用投入,但就净利润增速放缓与广告费用之间的平衡关系,公司却提及不多。中国品牌研究院研究员朱丹蓬也认为:“按照香飘飘的传统惯例,广告营销还是该公司最擅长的,因此短期内香飘飘的市场推广费用仍然不会减下来,因此,如何平衡支出与回报之间的平衡,对于上市公司而言,会变得比以往更加敏感。”

相比于强大的广告营销能力,香飘飘的研发费用却比较寒酸,2014年该数字约为1500万元,虽然同比有所增长,但营收占比仅为0.7%。这是否表明公司认为奶茶行业对新产品的需求率不高呢?

“公司当前重视对技术开发的研发投入,”香飘飘相关负责人在采访中表示,“一方面,公司研发支出总额逐年增长。另一方面,研发支出占营业收入的比例也逐年上升,所推出的椰果奶茶、红豆奶茶等各种口味的奶茶均受到消费者的一致好评。”

总体来说,香飘飘作为国内杯装奶茶的龙头企业,在市占率与广告营销上有着自身独到的经验,但业绩瓶颈也是公司所面临的实际问题。2016年公司是否还会维持高额的广告费用投入,而其业绩又如何得到保证,《投资者报》将持续关注。

猜你喜欢

教育家(2022年17期)2022-04-23

意林(2021年20期)2021-10-27

智慧少年·故事叮当(2019年5期)2019-06-11

作文周刊·高二版(2019年43期)2019-01-06

中学生理科应试(2017年7期)2017-08-09

幸福·婚姻版(2017年3期)2017-03-24

扬子江(2016年1期)2016-05-19

新东方英语·中学版(2014年2期)2014-03-12

数学大王·低年级(2009年6期)2009-07-04