“资产荒”来了

2016-03-03 13:58何正祥

英才 2016年2期

何正祥

资产荒背后的实质是目前中国资产池中的资产类别不能满足各类投资者的需求。

经历2013年的“钱荒”之后,2014年以来国家采取相对宽松的货币政策,市场资金利率在2015年出现大幅度下降,目前正处于历史低位,市场流动性明显充裕。二级市场上,2015下半年掀起的上市公司举牌潮,充分反映出市场资金面的深刻变化:“钱荒”时代的终结和“资产荒”时代的来临。

矛盾的双方

“十三五”期间,经济增长仍需保持在6.5%左右的中高速水平。因此在流动性的供给端,为对冲经济下行、防止发生硬着陆,同时保证在税费方面继续降低企业成本,广义货币M2的增速仍须保持在12%甚至更高的水平之上。

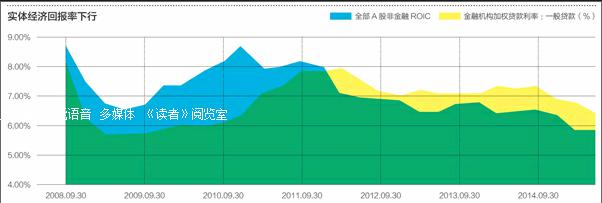

资产端方面,实体投资回报率下降是“资产荒”的根本原因。进入经济转型期以来,我国GDP实际增速从逾12%下降至目前的6.9%,近乎腰斩;也正是从这一阶段开始,整个实体经济的投资回报率持续下行。

理论上,实体经济回报率应该为市场资金收益率提供一个支撑。但实际上,尽管实体回报率下降,但目前资金的高预期回报率仍明显高于实体经济能够提供的回报。

2013年之前,房地产、基建等利率非敏感型的融资主体满足了机构的资产配置要求;在地产和基建供给收缩及风险加大后,2015年初开始银行理财资金配置权益类资产大幅上升,金融机构通过投资结构化产品优先级或两融收益权等,能获取7%-9%的稳定高固定收益。但随着“股灾”发生,高杠杆被挤出股市,银行等金融机构资金配置的权益资产比例大幅下降。居民资金从股市撤出可以重新回到存款,但机构资金从股市撤出还必须寻找新的投资标的。在这种情况下,短时间内万亿量级的资金涌入债市,加剧了现在资产荒的局面。

“资金和资产的矛盾,使得金融机构热衷于通过非标、股权配资等来提升信用风险,或者是像2015下半年以来加杠杆购买债券。本质上来说,均是一种被动提升风险偏好的过程,容易产生期限错配的流动性风险。”兴业证券分析师王涵认为。

因此“资产荒”的出现,并不完全是坏事。过去两年金融体系的高利润吸引了大量资金在虚拟经济上寻求回报,而不是投入实体经济。从债市2014年初的高收益率开始,到股市打新的无风险收益,再到股市的疯牛,这些高收益、低风险的投资渠道使得实体经济回报黯然失色;直到股市调整、债券收益率正常定价,金融体系的回报与实体经济回报水平靠拢,资金才有望进入实体。央行持续降息、降准的政策才能得到有效传导,实体融资成本才真正开始下降。

资产频谱空白

在资金和资产供需存在矛盾的情况下,中国金融市场的创新层出不穷(从非标到配资再到资产证券化),背后反映的是目前资产池并不足以满足经济发展的需求。

实际上,金融创新本身是市场解决“资产荒”的自我平衡机制。当前中国金融系统面临的问题在于,一方面基础资产收益率下降,另一方面资金期限错配问题严重。如果从正面的角度来理解,无论是“非标”还是“股市配资”,都是一定程度上通过对基础资产的结构化设计,创造出满足投资者要求资产的一种途径。如果能解决风险定价问题,这种创新本身并不是负面的事物。

资产荒背后的实质是目前中国资产池中的资产类别尚不足以满足各类型投资者的需要,造成预期收益率、风险和期限之间的错配。观察发达的美国金融市场,各类资产的收益率和风险高度正相关,且几乎不同收益率和波动率要求下均有对应的金融产品。

而中国目前的资产频谱则非常“离散”,主要分裂成两个极端,一端是极度高风险高收益的股权投资产品(如新三板和创业板股票),另一端是扎堆的各种债券(因刚性兑付导致各类债券在风险上缺乏区分度),而在两类资产类别之间,资产频谱存在巨大的空白地带。因此未来股债结合类资产如可转债、REITS、类ABS,以及通过对股权资产打包形成的结构化产品,或是下阶段金融市场的发展方向之一——这些金融产品的发展也将起到对中国资产频谱的“填空”作用。

从金融市场走势来说,上述“新资产”的派生,将可能主导金融资产价格的走势。但“新资产”泡沫化后,资金又将重回“老资产”。由于新资产的稀缺性导致资金扎堆于此,极易在短期内形成泡沫,2013年的非标、2015年的股市配资就是例子。这种泡沫启动迅速,但持续性不强,因此很可能会在短期内走出“过山车”行情。一旦该资产泡沫破灭,避险情绪会再次带动资金流入“老资产”。

长远来看,前述的“填空”过程是中国资产频谱日益丰富的过程,有助于扩大金融市场容量及多样性。

猜你喜欢

设备管理与维修(2022年21期)2022-12-28

电脑报(2019年11期)2019-09-10

制造技术与机床(2019年7期)2019-07-22

石油化工建设(2018年3期)2018-11-30

三联生活周刊(2017年40期)2017-09-29

项目管理技术(2016年8期)2016-05-17

海外星云(2016年7期)2016-04-27

齐鲁周刊(2016年12期)2016-04-06

上海国资(2015年8期)2015-12-23

项目管理技术(2015年3期)2015-04-23