智力资本与公司价值关系分析

——来自中国房地产上市公司的证据

2016-02-25 03:51:28喻登科吴素洁薄秋实

中国科技资源导刊 2016年6期

喻登科 吴素洁 薄秋实

(南昌大学管理学院,江西南昌 330031)

智力资本与公司价值关系分析

——来自中国房地产上市公司的证据

喻登科 吴素洁 薄秋实

(南昌大学管理学院,江西南昌 330031)

在智力资本与公司价值内涵界定的基础上,系统提出研究假设,并以中国房地产板块134家上市公司2013—2015年的数据为样本,进行二者关系的实证分析。研究结果表明:房地产上市公司的智力资本与公司价值之间的正向促进关系基本都难以被证实,甚至还有少部分负向作用关系被发现。最后,对出现这种研究结果的可能原因进行分析,并提出相应的管理启示。

智力资本;公司价值;上市公司;房地产;实证分析

1 引言

房地产行业一直以来是中国经济高速发展的核心助力,也攸关着国家的经济发展状态。如今,智力资本已然成为企业增强核心能力的关键要素,是市场竞争中制胜的法宝。在转型升级的关键时期,房地产企业有必要致力于开发知识资源和智力资本,以提高其生产力与生产率。近年来,对智力资本与公司价值关系的研究受到了学术界的高度重视[1-2],而且已经有多种方法从多种角度进行了分析论证[3-4],然而鲜有以房地产行业板块为样本的相关研究成果。然而,国外的一些文献指出,房地产行业事实上也具有显著的知识密集特征[5-6]。

智力资本译自英语名词“Intellectual Capital”,类似的概念还包括知识资本、智慧资本、无形资本等。从词义上解释,智力资本为“智力”与“资本”的组合。陆瑜萍(2009)认为,智力资本是存在于员工头脑中,但又能被企业拥有和控制,为企业带来经济效益的一种经济资源[7]。这种认知本质上是人力资本理论在组织理论上的一种拓展,是人力要素资本化的一种体现。目前,关于智力资本构成的分类并未形成统一的思路。不过,总体而言,包括单因素、二因素、三因素和多因素等认识。其中,三因素是广泛接受的观点,即智力资本包括人力资本、结构资本与关系资本等3种要素。

关于公司价值的内涵,目前并未形成统一定论。按照李海舰和冯丽[8]总结,公司价值的理论体系主要分为3种主要流派:劳动价值理论、资本价值理论和客户价值理论。由此,形成了对公司价值的3种内涵定义,即:劳动价值、财务价值和市场价值。从有利于测量的视角,财务价值能够通过公司的财务报表较容易地获得数据加以评估;市场价值能够通过上市公司在资本市场的融资表现加以反映。而劳动价值,是相对难以界定和测量的。从国内学者目前所常用的测量方法来看,财务价值和市场价值也是被公认较为可信与有效的方法[9-10]。因此,本文从财务价值和市场价值两个维度来界定公司价值:公司价值由当期获利情况所决定的财务价值和由资本市场所认可的市场价值构成,其中财务价值是公司债务价值与公司股权价值之和,而市场价值是公司作为一项整体性的资产在资本市场上的交易价格。

据此,本文选取中国沪深证券交易所上市的房地产板块134家上市公司作为样本,对其智力资本与公司价值之间的作用关系展开研究,以期为房地产上市公司开发与利用智力资本从而促进公司价值增值能力提升提供证据。

2 研究假设与研究框架

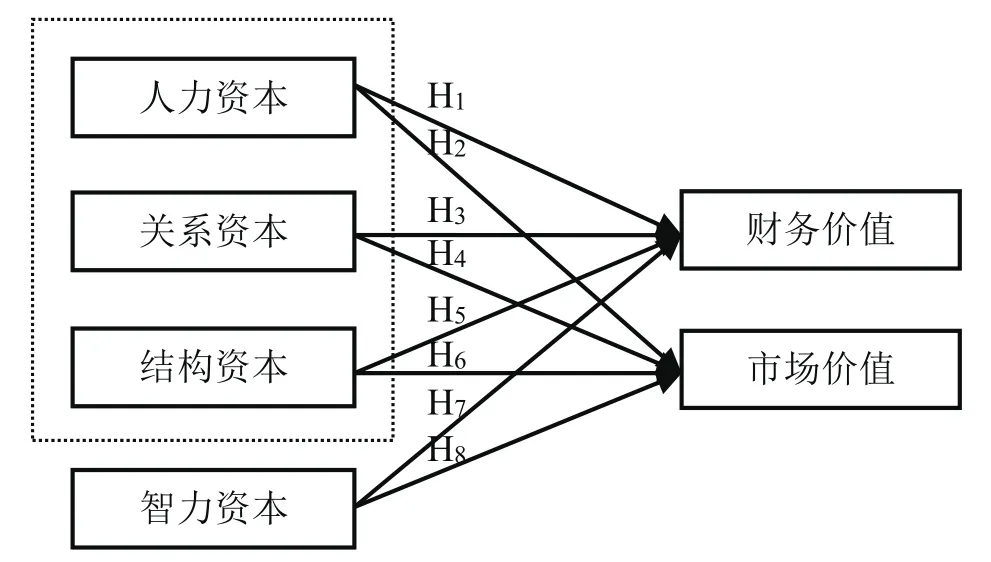

智力资本对公司价值至关重要。一方面作为公司的异质性资源,智力资本有利于增强公司在市场竞争中的竞争能力,从而获得比竞争对手、行业平均更高的利润,在财务价值实现上起到重要作用;另一方面作为公司竞争力的核心要素,智力资本是公司战略部署的重点,同时也是股东、投资者、客户、社会公众所认可的决定公司未来发展潜力的重要资源,在一定程度上决定着公司的市场价值。为此,从智力资本的3方面构成要素出发,探索人力资本、关系资本、结构资本对公司财务价值与市场价值的作用关系。

(1)人力资本与公司价值的关系

随着知识经济的发展,普通的劳动力资源已经不能再给企业组织带来太多的价值,而异质性的人力资源,则以一种新的形态——人力资本的方式出现,在公司价值理论中占据重要地位。国内外学者的诸多研究表明,人力资本不仅作用于近期的公司财务价值的实现,而且与公司的市场价值有着紧密联系。例如:Bassi和Van[11]研究发现,人力资本投资对销售利润和绩效有正向作用,在不同行业人力资本投资均会对公司财务绩效起到促进作用;朱杏珍[12]发现,劳动力资源的经济贡献率有下降趋势,而异质性的人力资本则对企业的4项财务能力起到显著作用,是影响企业财务价值的关键要素;白明和张晖[13]研究表明,电信和计算机行业的人力资本与企业财务指标存在显著的正相关关系;何苗[14]验证了人力资本对公司市场价值的显著正向作用;刘胜军和田志文[15]探讨了高管团队人力资本结构与公司财务绩效之间的关系,得出职能异质性与财务绩效正相关、知识型与经验型人力资本存量与财务绩效正相关等重要结论;王瑛[16]的研究结果也表明:人力资源的素质与企业财务绩效存在显著的正相关关系,员工培训与员工薪酬也会对企业绩效实现产生显著的正向影响。据此,做出以下假设:

假设1(H1):人力资本与公司财务价值显著正相关

假设2(H2):人力资本与公司市场价值显著正相关

(2)关系资本与公司价值关系

在竞争日趋激烈的经济环境下,越来越多的企业认识到,“21世纪的竞争,不再是单个企业之间的竞争,而是供应链与供应链之间的竞争”[17],“企业要想获得竞争优势,在行业价值链中保持有利位置是关键”[18]。由此,在现代西方经济学中,关系资源开始上升为一种重要的资本,成为决定公司价值的核心来源。国外众多研究结果表明:关系资本以各种形式出现,对公司价值的实现产生广泛的影响。例如:Uzzi[19]研究发现供应商关系的调和与修整对提高公司的财务价值有显著作用;David[20]则证明了良好的联盟关系有利于企业的成功;Gabbay和Leenders[21]的研究表明:政府、金融公司等机构与企业的良好关系有利于企业的可持续发展;Hansen[22]的研究肯定了企业家网络对企业价值的重要影响。国内学者也大量讨论了关系资本与公司价值之间的关系,例如:崔晓净[23]验证了关系资本对企业财务价值形成的促进关系;黎旭[24]建模分析后发现,关系资本对企业价值提升有着显著的正向影响,承诺、信任与沟通是企业关系资本形成的重要因素,共同推动企业价值目标的实现;缪赛[25]从纵向关系资本、横向关系资本、员工关系资本、社会关系资本等4个维度验证了关系资本对公司价值的重要贡献。基于以上研究,提出以下假设:

假设3(H3):关系资本与公司财务价值显著正相关

假设4(H4):关系资本与公司市场价值显著正相关

(3)结构资本与公司价值关系

投资结构资本能有效地调高企业绩效[26]。关于结构资本与公司价值之间的关系,主要有着以下观点:第一,结构资本作为企业要素整合与劳动协调的载体要素,对企业的生产力与生产率起着重要的影响,直接作用于企业财务价值的实现[27]。第二,文化资本,作为公司结构资本的重要组成部分,会与公司价值存在显著正相关关系[28]。第三,有效的组织结构可以使企业明显地超越行业水平,实现销售收入、利润的持续增长和公司市场价值的提高[29]。孙涛[30]研究指出,企业绩效与结构资本显著正相关;Engstrom和Westnes[31]测量了智力资本与公司绩效的关系,发现不仅智力资本与公司绩效关系密切,其中的结构资本与财务绩效的关系更加凸显;万希[32]以我国2003年度运营最佳公司为样本,采用VAIC模型实证发现,结构资本与企业绩效之间存在显著的正相关关系;李海洪和王博[33]选择A股市场上通信、计算机和电子信息板块的高技术企业作为研究样本,实证分析发现,结构资本与企业绩效之间存在显著正相关关系;余海宗等[34]也验证了同样的观点。由此,本文做出假设:

假设5(H5):结构资本与公司财务价值显著正相关

假设6(H6):结构资本与公司市场价值显著正相关

(4)智力资本与公司价值关系

智力资本对公司价值的促进作用已经得到国内外学者的极大关注。Leif Edvinsson[35]利用托宾Q值法测量智力资本,发现智力资本对公司市场价值的创造有着极大的解释力;E Dooley[36]运用经济增加值计算智力资本,在美国软件行业验证了智力资本与公司价值的正相关关系;薛云奎和王志台[37]研究发现,上市公司披露的无形资产也就是智力资本与公司股价之间存在显著的正相关关系;Ahmed Riahi Belkaoui[38]对81家制造业和服务业的跨国公司进行实证研究,也发现了智力资本对公司财务绩效的显著正向影响。此外,刘玉平和赵兴莉[39]、杨晓丹[40]、斤祥添和唐文萍[41]等均论证和测量了智力资本对公司价值的影响。

结合假设1至假设6的分析,在此继续做出以下两个假设:

假设7(H7):智力资本与公司财务价值显著正相关

假设8(H8):智力资本与公司市场价值显著正相关

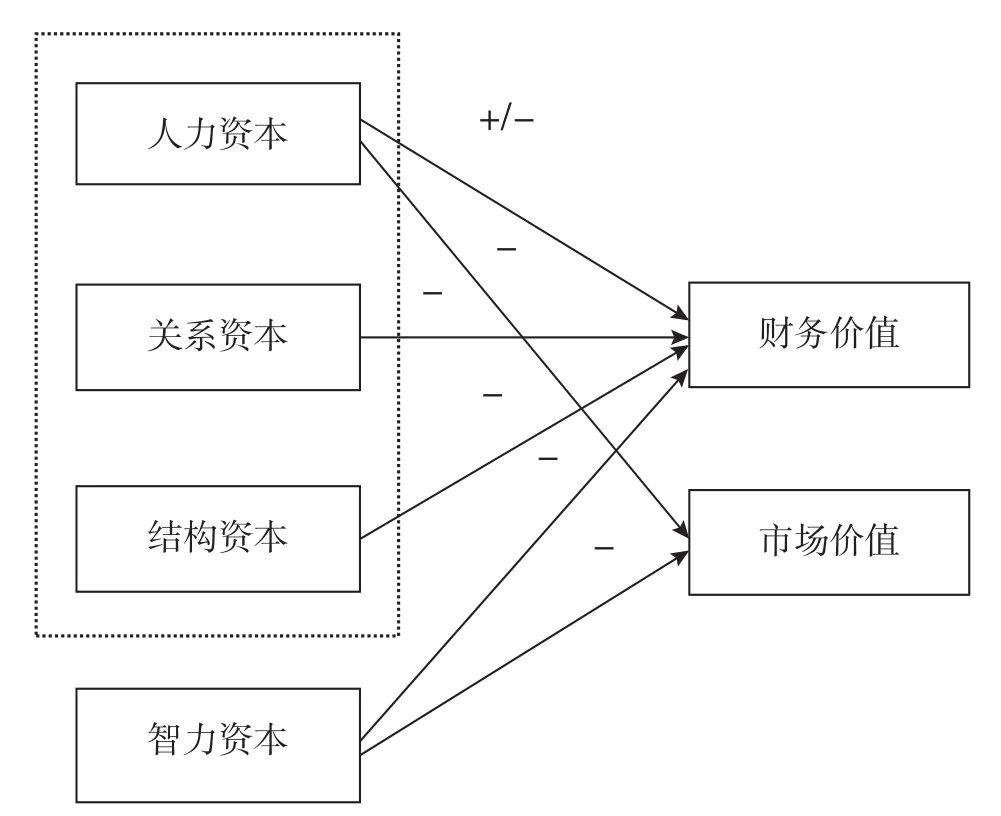

基于H1—H8,构建本文智力资本促进公司价值的概念框架理论模型如图1所示。这个框架模型反映出智力资本及其构成要素对公司财务价值与市场价值的作用关系,为建立验证性模型奠定了理论基础。

3 数据、方法与模型

3.1 样本选择与数据来源

(1)样本选择

本文选择中国沪深交易所的房地产上市公司为样本。通过对样本的数据进行筛选,最终确定134家房地产上市公司作为本文的实证分析样本来源。数据筛选遵从如下过程:从“同花顺iFinD金融数据终端”中获取2013—2015年的中国房地产上市公司的相关数据,可获得145家房地产上市公司的数据;剔除ST或*ST的上市公司的数据;剔除部分数据缺失或者数据匹配不完整的房地产上市公司的数据。

(2)数据来源

样本数据来自于同花顺iFinD金融数据终端、大智慧用户平台,少部分缺失数据由各公司财务报表补充完整。为了尽可能全面地反映智力资本与公司价值间的关系,本文将数据来源的时间段设置为3年,即2013—2015年。

3.2 测量方法

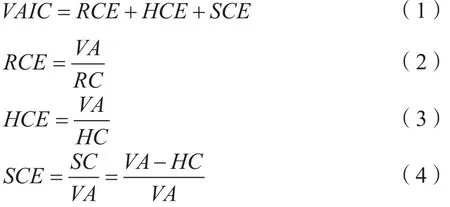

(1)智力资本的VAIC测量方法

经过比较分析,本文选定智力增值系数模型(VAIC)法来完成房地产上市公司智力资本的测量[42]。VAIC是用3个互相独立的变量相加之和:关系资本效率(RCE)、人力资本效率(HCE)以及结构资本效率(SCE)。计算公式如下:

其中,VA代表公司当前的价值增值;RC代表关系资本,用企业净资产的账面价值表示;HC代表人力资本,用公司的全部工资和薪金支出反映;SC代表结构资本,SC = VA - HC。

VAIC越大,说明企业智力资本的增值效率越高,也就说明智力资本在公司价值增长方面的地位越重要。

关于VA的计算,本文采取国内大多数学者的计算策略,也是为了从财务报表中获得数据的便捷与可行,将VA的计算公式确定为:

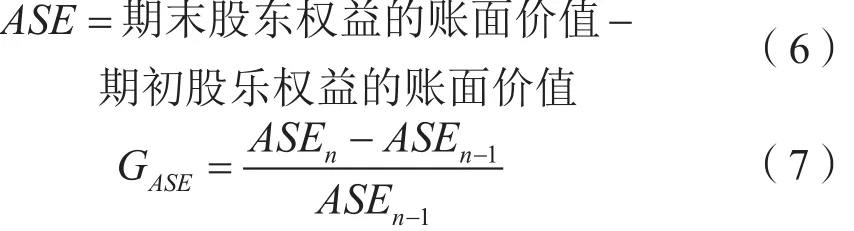

(2)公司财务价值的股东权益增值增长率测量方法

本文选取“股东权益增值增长率”来衡量房地产上市公司的财务价值[43]。这个指标反映了股东权益的增值情况,是一个动态比率型指标。该指标越高,说明公司财务价值增值能力的稳定性越强。其中,ASE表示股东权益增加值,GASE表示股东权益增值增长率。

图1 智力资本与公司价值关系的框架模型

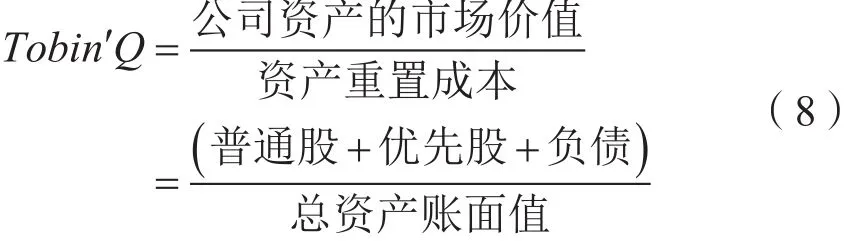

(3)公司市场价值的托宾Q值测量方法

经过对目前成熟且广泛使用的公司价值评估主流模型的优缺点比较分 析,本文选择采用托宾Q值(Tobin’Q值)来测量房地产上市公司的市场价值。Tobin’Q值由James Tobin[44]提出,是市净率的一种变化形式,它将企业的市场价值和资产重置成本联系起来,当因为通货膨胀和技术进步导致资产价格变化时,重置成本能更好地反映资产价值。

Tobin’Q值的经济含义是对作为经济主体的企业市场价值是否大于给企业带来的现金流量的资本成本判断比较:当Tobin’Q>1时,说明企业创造的价值大于投入的资产成本,表明企业为社会创造了价值;反之,则浪费了社会资源。

Tobin’Q值计算的一个难点体现在公司资产的重置成本的估算。Chung和Pruitt(简称C-P)提出了一个更为简单的值近似计算公式[45]:

研究表明:用C-P方法计算的变动有96.6%可以被近似Q解释。

3.3 模型设计

本文采用一元线性回归分析方法测量智力资本及其构成要素对房地产上市公司价值的作用路径。设计8个模型,对应于8个研究假设。在模型中,房地产上市公司的市场价值或者财务价值为因变量,智力资本或者其构成要素为自变量。在测量过程中,对2013—2015年的数据进行分别回归分析处理。

4 实证分析

4.1 描述性统计

(1)智力资本变量的描述性统计

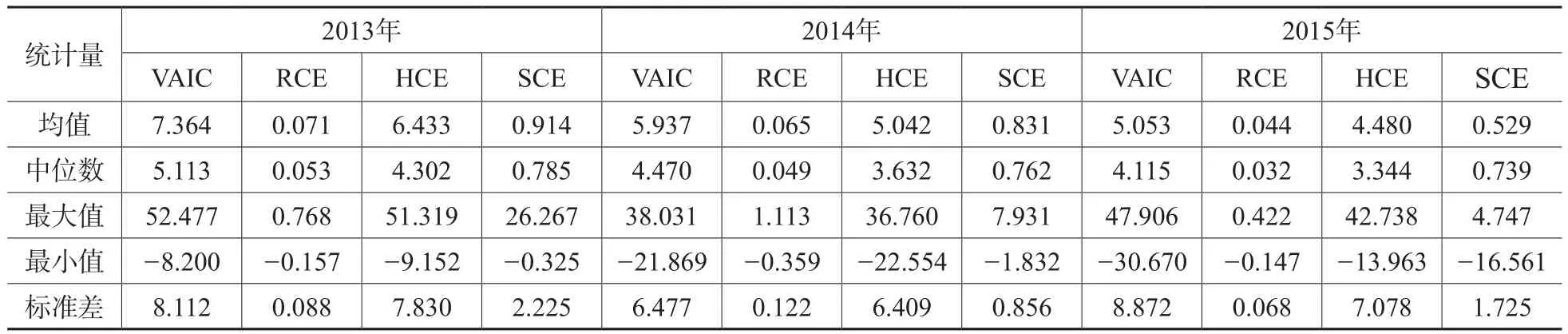

运用SPSS软件对134家房地产上市公司的智力增值系数VAIC、人力资本效率HCE、关系资本效率RCE、结构资本效率SCE进行描述性统计,重点刻画均值、中位数、最大值、最小值和标准差等统计量,结果如表1所示。

由表1可知,房地产上市公司的VAIC均值在2013—2015年分别是7.364、5.937、5.053,呈逐渐下降趋势,智力资本三要素RCE、HCE、SCE的均值也呈现同样发展态势,这说明2013—2015年智力资本的平均水平在逐年降低。当然,这一方面是中国房地产业逐渐走向规范,房地产市场泡沫逐渐缩小的良好征兆,也同时预示着依靠资本市场融资扩张的时机已经过去,房地产行业将面临重新洗牌与调整,未来只有真正掌握技术实力与竞争能力的企业才能保证不被淘汰。从中位数与均值的比较来看,不同年份的智力资本变量的中位数均要小于均值,这意味着房地产行业存在着较高的集中度,规模大、快发展的少量知名上市公司垄断了房地产行业的大部分资源(包括智力资本)。从中位数看,2013—2015年房地产上市公司的智力资本变量变化呈现与均值类似的下降趋势。这说明,在最近3年,房地产行业的集中度还在攀升,一些经营绩效较差的上市公司的价值增值能力还在恶化,而经营绩效较好的上市公司则在利用先行优势,获得更多的资源与市场。总体而言,描述性统计量反映了房地产上市公司之间竞争的激烈程度,通过竞争与洗牌,未来的房地产行业有望形成更为规范与健康的发展格局。从智力资本要素的标准差比较来看,关系资本离散程度最小,人力资本离散程度最大,说明对于房地产上市公司的发展而言,未来决定其异质性核心竞争力的关键是人力资本。因此,房地产上市公司的人力资源开发、管理与利用,就变得异常重要。

表1 智力资本变量的描述性统计量

(2)公司价值变量的描述性统计

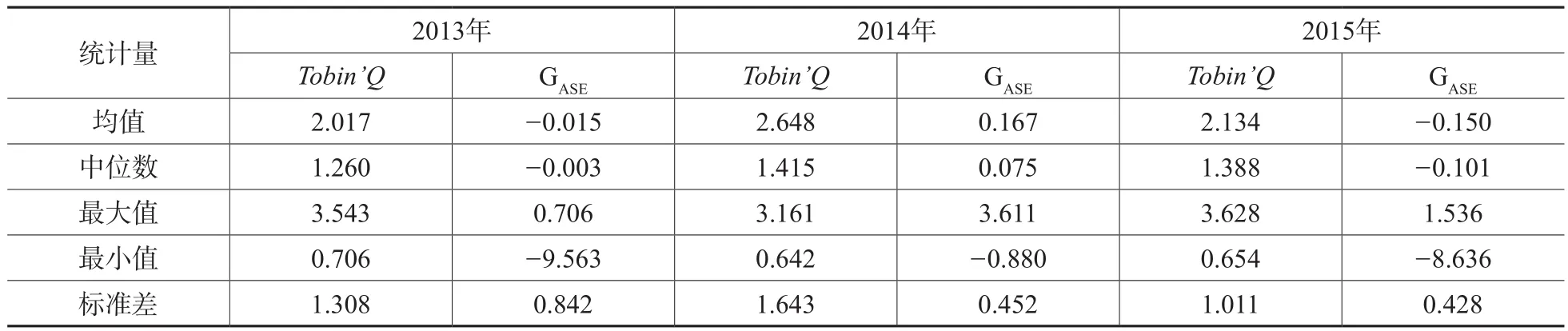

运用SPSS软件对反映134家房地产上市公司的公司市场价值与财务价值的指标进行描述性统计,重点刻画均值、中位数、最大值、最小值和标准差等统计量,结果如表2所示。由表2可知,2013—2015年Tobin’Q的均值分别为2.017、2.648、2.134,呈现出小幅度的波动,可能受近几年国家政策对房地产行业宏观调控的影响;同样地,股东权益增值增长率GASE的均值分别为-0.015、0.167及-0.150,虽然小幅度波动也有一定程度的下滑趋势。在中位数上,反映了与均值同样的变化态势。一方面通过市场价值与财务价值的最大值、最小值的比较可知,房地产上市公司的价值存在非常大的差距;另一方面需要指出的是,从标准差的变化趋势上显示,这种差距在逐渐缩小。

4.2 相关分析

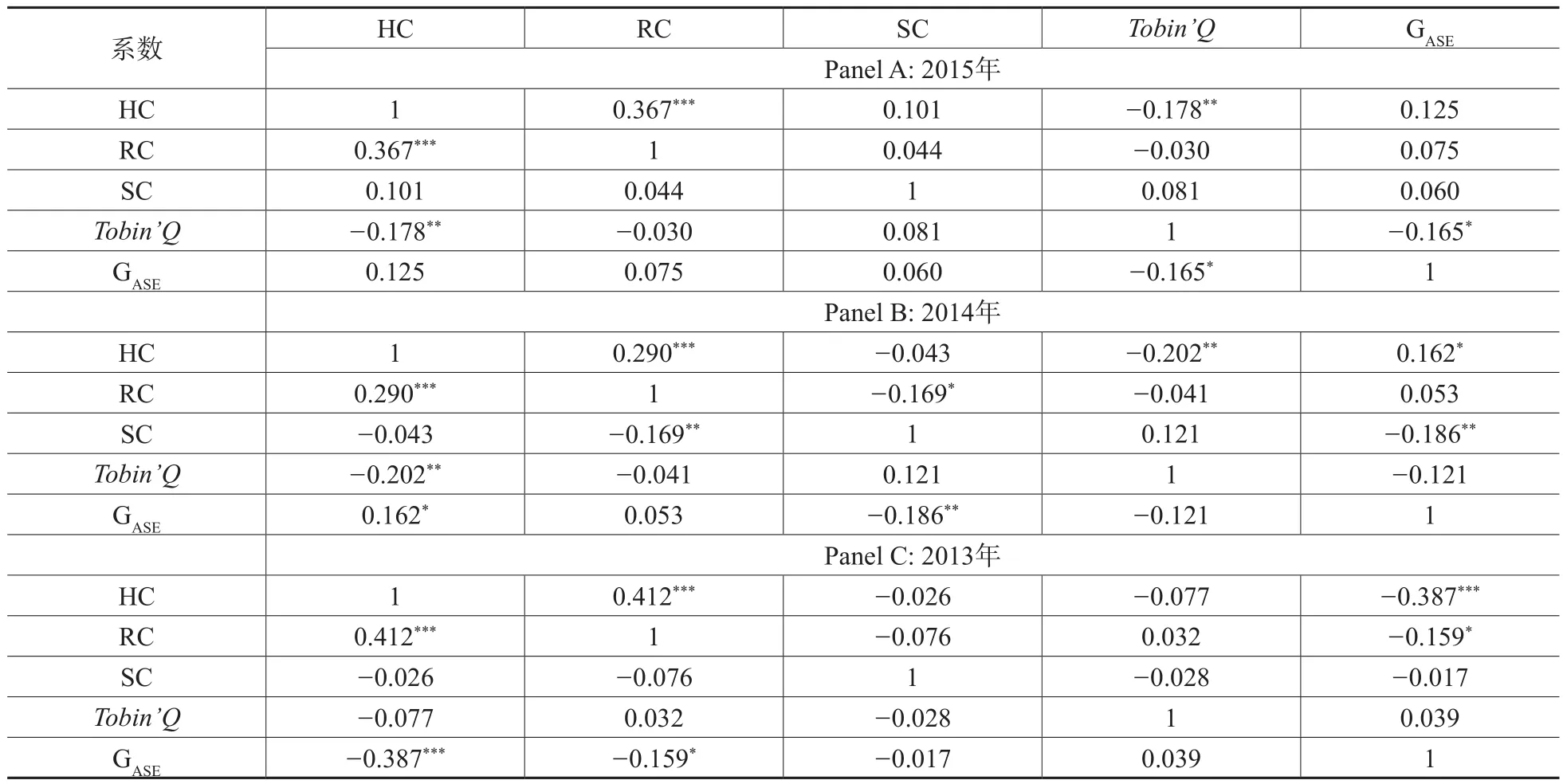

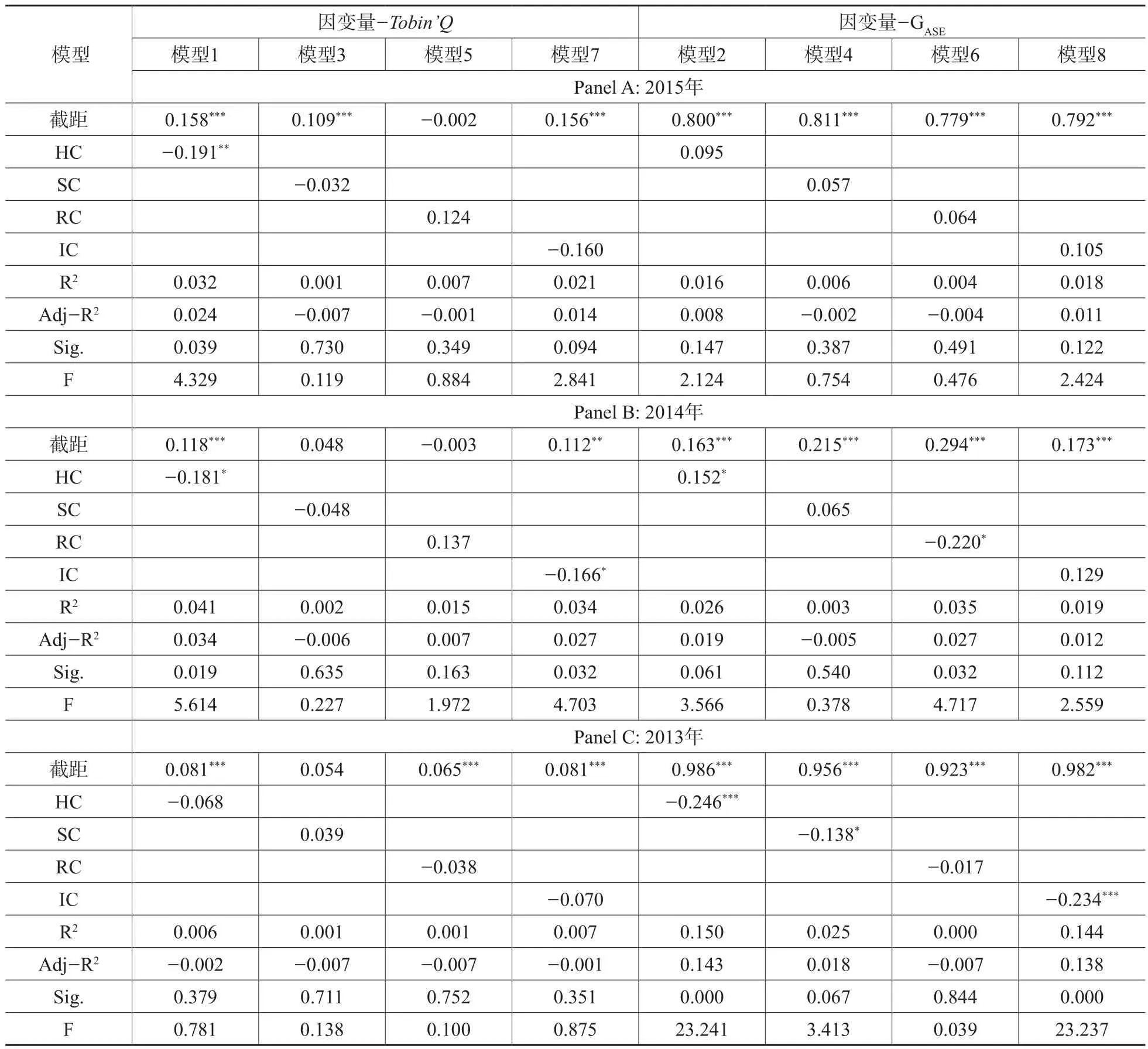

对2013—2015年中国134家房地产上市公司的智力资本、市场价值以及财务价值等变量进行相关分析,得到相关系数矩阵,如表3所示。从Panel A可知,2015年房地产上市公司的人力资本与关系资本之间存在显著的正相关关系;人力资本与Tobin’Q值之间存在着显著的负相关关系;Tobin’Q与GASE之间存在着显著的负相关关系;其他变量之间的相关关系不显著。从Panel B中,几乎可以得到和Panel A中相类似的结论,但同时还发现结构资本与关系资本、结构资本与GASE之间均存在着负相关关系;人力资本与GASE之间存在着较为显著的正相关关系。而Panel C显示,人力资本、关系资本均与GASE显著负相关。在一定程度上,相关分析的结果表明:对于中国房地产上市公司而言,智力资本与公司财务价值、市场价值之间的关系很难被验证,甚至可能由于受中国资本市场“非有效性”的影响,智力资本的一些构成要素与公司价值之间呈负相关关系。

4.3 线性回归分析

为进一步检验假设H1到假设H8,采用SPSS软件进行一元线性回归分析,结果如表4所示。由Panel A中可知,2015年中国房地产上市公司的智力资本与公司价值之间存在如下关系:仅有人力资本与市场价值(Tobin’Q)之间存在显著负相关关系,其他关系均未被证实。即,假设H1-H8均拒绝通过检验。由Panel B可知,2014年中国房地产上市公司的智力资本与公司价值之间存在如下关系:人力资本与财务价值(股东权益增值增长率)显著正相关;关系资本与财务价值显著负相关;人力资本与市场价值(Tobin’Q)显著负相关;智力资本与市场价值显著负相关;其他关系未被证实。由此,假设1通过检验,其他假设拒绝通过检验。由Panel C可知,2013年中国房地产上市公司的智力资本与公司价值之间存在如下关系:人力资本与财务价值(股东权益增值增长率)显著负相关;结构资本与财务价值显著负相关;智力资本与财务价值显著负相关;关系资本与财务价值的相关关系不显著;智力资本及其构成要素与市场价值(Tobin’Q)之间的关系未被证实。由此,假设H1—H8均未通过检验。

表2 公司价值变量的描述性统计量

表3 Pearson相关系数矩阵

5 结果讨论与管理启示

5.1 结果讨论

虽然国外有较多文献都认可房地产行业具有知识密集型特征的观点,但很显然,我国房地产行业有着一些独特的表现。一是,在我国房地产企业的成本结构中,用于支持建筑设计和项目开发等知识型活动的费用占比与国外房地产企业相比要明显更低,而土地、建造、配套安装等非知识型活动的费用占比又要相对更高,与知识密集型相比,我国房地产行业更具有资金密集型和劳动密集型特征;二是,我国房地产市场的价格机制尚不完善,存在严重的楼市泡沫,在这种情况下房地产企业的盈利水平可能会受到除了资源、知识、能力等以外的其他偶然、个别因素的影响,很难用财务指标来间接测量和比较房地产企业之间的智力资本差异;三是,我国股票市场也存在着泡沫现象,房地产上市公司的股票价格与投资者对公司的潜力预期之间还不能等同,因此,房地产上市公司的股票投资收益情况也可能无法准确反映上市公司的智力资本与长期价值。可见,能否在中国的房地产上市公司样本中,观测到智力资本与公司价值之间的关联关系,本来就是一个值得验证的问题。如果能观察到,这就为中国房地产行业也具有知识密集型特征提供了证据;就算观察不到,也不能完全否认中国房地产行业就不具有知识密集型的特征,需要分析更多的影响因素和提供更深入的证据。

本文的线性回归分析结果表明,在中国的资本市场上,房地产上市公司的智力资本与公司价值之间的正向促进关系基本上难以被证实。除了在2014年人力资本对公司财务价值的促进作用被认为显著以外,其他的假设都没有通过检验。但是,本文的研究仍具有以下意义:虽然未证实智力资本对公司价值的正向促进作用,但是,部分智力资本要素对公司价值的负向作用路径被发现。而且,本文的研究结果至少能够说明,中国房地产行业与国外房地产行业还是具有显著的差异,在智力资本影响公司价值的作用机制上,我国房地产上市公司还有待长足的进步与完善。

表4 智力资本及其构成要素与公司价值的回归分析结果

事实上,在以往的国外研究文献中,也出现了二者关系无法被证实或出现负向作用关系的情况。在中国资本市场上出现这一结果,并无太大意外,可能导致这一结果的原因,除了上述中国房地产的独特行业特征外,还包括以下两个原因:一是,中国的上市公司都没有要求披露其智力资本状况的相关制度,因此,对于大多数投资者而言,对上市公司的智力资本认识不足,在股票价格与公司市值中无法检测到智力资本的作用,这也是在意料之中;二是,智力资本对公司财务价值的影响存在一定的时滞效应,而中国房地产上市公司的财务状况更多可能受到国家政策、行业景气、金融调控、营销策略等方面因素的影响,智力资本对财务价值的影响可能只有在一个长期的监测过程中才能被观察到。

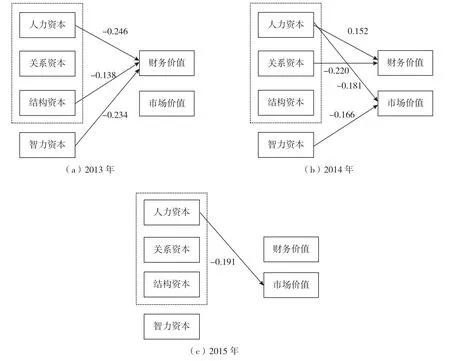

虽然假设H1到H8大部分时候都未通过检验,然而,我们还是可以根据一元线性回归分析的结果,分别绘制2013—2015年房地产上市公司智力资本构成要素与公司价值之间的作用路径图,如图2所示。

图2 房地产上市公司智力资本与公司价值的作用路径图(2013—2015年)

综合图2中3年数据实证分析所得的作用关系,可得出以下结论:人力资本对公司财务价值的作用关系正负号不确定,对市场价值产生负向影响;关系资本与结构资本对公司财务价值的作用关系只有在少数年份才被证实,且作用关系为负向,对市场价值的作用关系未被证实;智力资本整体对公司财务价值和市场价值产生负向影响。由此,可绘制一体化的智力资本与公司价值作用关系图,如图3所示。

5.2 管理启示

虽然,本文所作出的关于智力资本与公司价值的正相关关系的所有假设几乎都没被证实,但是这也不能完全否认智力资本在上市公司的公司价值实现中的作用与意义。反而,正是这种与发达国家资本市场、经典管理理论相背反的结论,暴露出了中国房地产行业、中国资本市场中存在的一些问题。未来的中国应致力于解决这些问题,从而规范房地产行业、房地产市场和中国资本市场的运作,引导它们健康地与可持续地发展。根据实证分析结果与结论,本文可得到以下一些管理启示。

图3 房地产上市公司智力资本与公司价值的作用关系图

第一,加强中国资本市场的有效性建设,强化资本市场中上市公司资本资产的价格发现机制,通过资本市场环境的净化,降低政策因素、人为因素、随机因素等对资本市场价格的干扰,让公司市场价值能够正确反映上市公司的技术实力、发展潜力与内在价值。

第二,加强中国房地产上市公司的智力资本投资与建设,尤其是人力资本的投资。房地产上市公司要转变依靠资本市场融资实现规模扩张、依靠与政府关系实现垄断利益的粗放型经营理念,而回归到作为“知识密集型企业”的本质上来,专注于依赖技术创新、管理创新与模式创新,打造自身的智力资本库,塑造知识型品牌与形象,让智力资本能够真正地为公司价值形成与提升服务。

第三,中国资本市场需要加强上市公司的信息披露与财务监管。一方面,要逐步落实在财务报表披露基础上的智力资本报告和社会责任报告披露制度;另一方面,要坚持引导与惩罚相结合,保证上市公司披露数据的真实性、及时性与有效性。

第四,从方法论上,在国外资本市场能有效利用的智力资本测量方法VAIC、市场价值的测量指标Tobin’Q和财务价值的测量指标股东权益增值增长率,在中国上市公司的数据测算中可能会失效。因此,需要学术界开发和探索符合中国本土特色的指标、方法和模型,以便更加准确地测量公司的智力资本与公司价值。

第五,中国房地产上市公司要重视智力资本向公司价值的传导机制的建设与维持,有必要充分发挥人力资本、关系资本与结构资本的综合作用,让智力资本成为公司价值、核心竞争力与持续竞争优势的主要来源。

6 结语

房地产是我国经济发展的支柱型产业,从智力资本开发的视角探索提高房地产开发企业绩效的路径思考,为我国房地产业的转型升级提供了一种新思路。虽然根据本文的实证分析,智力资本对房地产上市公司价值的正向促进关系未被证实,但这也相应地暴露出了一些问题,例如中国房地产业上市公司可能还不具有智力资本密集的特征、中国资本市场无法真实反映房地产业上市公司的价值、房地产上市公司缺乏智力资本相关指标数据的统计与披露等。这反而加深了我们的思考:在目前房地产业上市公司缺乏智力资本投资或者说智力资本无法反映在公司价值的严峻形势下,以知识经济为背景,中国房地产企业在智力资本的投入与治理上是否能有作为?而且,一旦中国房地产企业向智力资本密集型转型升级,能为中国经济带来多大的新增长潜力?为此,笔者在后续研究中将进一步深入探讨,为从智力资本视角探寻房地产产业和企业的价值提升路径提供更多证据。

[1] ALIZADEH R, CHASHMI S A N, BAHNAMIRI A J. Corporate governance and intellectual capital[J]. Management Science Letters, 2014,4(1):181-186.

[2] APPUHAMI R, BHUYAN M. Examining the in fl uence of corporate governance on intellectual capital efficiency: evidence from top service fi rms in Australia[J]. Managerial Auditing Journal, 2015,30 (4/5): 347-372.

[3] TSAI J-H, YU J, WEN S-Y. Intellectual capital, corporate governance and fi rm performance[J]. Information Management and Business Review, 2013,5(10):482-491.

[4] BERZKALNE I, ZELGALVE E. Intellectual capital and company value[J]. Procedia - Social and Behavioral Sciences, 2014,110: 887-896.

[5] KALE S. Fuzzy intellectual capital index for construction fi rms[J]. Journal of Construction Engineering and Management, 2009,135(6):508-517.

[6] BRITTO D P, MONETTI E Jr J D R L. Intellectual capital in tangible intensive fi rms: the case of Brazilian real estate companies[J]. Journal of Intellectual Capital, 2014,15(2): 333-348.

[7] 陆瑜萍.智力资本的概念、构成与披露模型[J].现代经济信息,2009(13):174-175.

[8] 李海舰,冯丽.企业价值来源及其理论研究[J]. 中国工业经济,2004(3):52-60.

[9] 徐程兴. 企业智力资本财务价值计量模型探究[J]. 科学学研究, 2004(1):82-87.

[10] 何涛, 陈晓. 现金股利能否提高企业的市场价值: 1997—1999年上市公司会计年度报告期间的实证分析[J]. 金融研究, 2002(8):26-38.

[11] BASSI Van Buren. Valuing investment in intellectual capital[J]. International Journal of Technology Man-agement, 1999,38:73-100.

[12] 朱杏珍. 人力资本与企业绩效[J]. 广西社会科学, 2003(1): 75-77.

[13] 白明,张晖.VAIC法计量的知识资本与财务指标实证研究[J].统计与决策,2005(8):28-30.

[14] 何苗.智力资本对企业价值的影响因素研究: 基于高新技术产业的实证分析[J].经济研究导刊, 2012(3): 29-30.

[15] 刘胜军,田志文.上市高新技术企业高管团队人力资本结构与财务绩效研究[J]. 商业研究, 2015(12): 84-88,122.

[16] 王瑛. 人力资本与企业财务绩效的影响关系研究[J].学术论坛,2015(7):76-79.

[17] CHRISTOPHER Martin. 物流与供应链管理[M].何明坷, 译. 4版. 南京:电子工业出版社, 2012.

[18] PORTER Michael E.竞争优势[M].陈小悦, 译. 北京:华夏出版社, 2005.

[19] UZZI B. The sources and consequences of embeddedness for the economic performance of organizations: the network effect[J]. American Sociological Review, 1996(61):674-698.

[20] MCCUTCHEON D, STUART F. Issues in the choice of supplier alliance partners[J]. Journal of Operations Management,2000,18(3): 279-301.

[21] LEENDERS R T A J, GABBAY S M. Social capital of organizations: from social structure to the management of corporate social capital[J]. Research in the Sociology of Organizations, 2002, 18(1):1-20.

[22] BRUCE E Hansen. Approximate asymptotic P values for structural-change tests[J]. Boston College Working Papers in Economics, 1995, 15(1):60-67.

[23] 崔晓净. 高新技术企业关系资本与企业价值关系研究[D]. 武汉: 武汉理工大学, 2013.

[24] 黎旭. 关系资本对企业价值影响的实证研究[D]. 长沙: 长沙理工大学, 2013.

[25] 缪赛. 关系资本对企业价值贡献的研究[D]. 昆明: 云南大学, 2015.

[26] BLACK S E, LYNCH L M. How to compete: the impact of workplace practices and information technology on productivity[J]. Review of Economics and Statistics, 2001,83(3): 434–445.

[27] 帅先富, 卢源荣. 要素转移、产业结构演进与海南生产率增长研究: 1993年海南房地产泡沫前后期“结构红利假说”比较实证研究[J]. 当代经济, 2010 (6): 152-154.

[28] 刘新荣.文化个性与企业价值研究[J]. 中国工业经济, 2007(2):101-109.

[29] LEV B, RADHAKRISHNAN S, ZHANG W. Organization Capital[J]. Abacus, 2009, 45(3):275-298.

[30] 孙涛.智力资本评价及其对组织绩效的影响研究[D].杭州:浙江大学,2003.

[31] ENGSTROM T E J, WESTNES P, WESTNES S. Evaluating intellectual capital in the hotel industry[J]. Journal of Intellectual Capital, 2003,4(3):287-303.

[32] 万希. 智力资本对我国运营最佳公司贡献的实证分析[J]. 南开管理评论, 2006, 9(3):55-60.

[33] 李海洪, 王博. 高技术企业智力资本对财务绩效影响的实证研究[J]. 经济问题, 2011(9):110-113.

[34] 余海宗, 李雪梅, 黄齐朴. 智力资本、股权性质与企业绩效: 基于Public模型的房地产行业分析[C]. 中国会计学会2012年学术年会, 2012.

[35] LEIF Edvinsson, PATRICK Sullivan. Developing a model for managing intellectual capital[J]. European management journal,1996,14(4): 356-364.

[36] DOOLEY E. Intellectual capital in the software industry: an empirical test[D]. Washington: University of Washington, 2000.

[37] 薛云奎, 王志台. 无形资产信息披露及其价值相关性研究: 来自上海股市的经验证据[J]. 会计研究, 2001(11):40-47.

[38] RIAHI Belkaoui A. Intellectual capital and fi rm performance of US multinational firms[J]. Journal of Intellectual Capital, 2003, 4(2):215-226.

[39] 刘玉平, 赵兴莉. 智力资本驱动企业价值创造的有效性研究: 基于智力资本综合评价视角[J]. 中央财经大学学报, 2013(1):41-46.

[40] 杨晓丹. 智力资本对企业价值贡献的有效性研究: 基于中国上市公司的经验证据[J]. 财经理论与实践, 2014, 35(1):91-95.

[41] 斤祥添, 唐文萍. 智力资本对企业价值创造的影响研究[J]. 中国管理信息化, 2016(7):37-39.

[42] PULIC A. An accounting tool for IC management[J]. International Journal Technology, 2000,20(5/6/7/8): 702-714.

[43] 李欣雨. 我国证券市场财务信息与股价相关性的实证研究[D]. 成都:西南财经大学, 2013.

[44] TOBIN J. The monetarist counter-revolution today-an appraisal[J]. Economic Journal, 1981, 91(361):29-42.

[45] CHUNG K H, PRUITT S W. A simple approximation of Tobin's q[J]. Financial Management, 1994, 23(23):70-74.

Analysis Between the relationship of Intellectual Capital and Corporate Value—Evidence from Listed Real Estate Companies in China

YU Dengke, WU Sujie, BO Qiushi

(School of Management, Nanchang University, Nanchang 330031)

Based on the definition of intellectual capital and corporate value, the paper raised several hypotheses, and then completed an empirical analysis by taking 134 Chinese listed real estate companies in 2013-2015 as a sample. The results showed that the active advancing e ff ects could not be veri fi ed, and even that a few of negative advancing e ff ects were found. Finally, the paper analyzed the potential reasons and gave some suggestions.

intellectual capital, corporate value, listed company, real estate, empirical analysis

F270

A

10.3772/j.issn.1674-1544.2016.06.013

喻登科*(1985—),男,南昌大学管理学院副教授、硕士生导师,研究方向:知识管理;吴素洁(1990—),女,南昌大学管理学院硕士研究生,研究方向:知识管理;薄秋实(1987—),男,博士,南昌大学管理学院讲师,研究方向:知识管理。

国家自然科学基金项目“农业科技成果转化中农户间知识共享和农业技术扩散的机理与关系”(71563027)。

2016年8月29日。

猜你喜欢

商周刊(2018年18期)2018-09-21 09:14:42

商周刊(2017年25期)2017-04-25 08:12:18

小天使·二年级语数英综合(2017年4期)2017-04-18 17:29:21

小天使·四年级语数英综合(2017年4期)2017-04-18 09:15:43

文理导航·科普童话(2016年7期)2017-02-04 15:09:20

小天使·四年级语数英综合(2016年11期)2016-11-29 22:37:30

中国科技信息(2016年16期)2016-09-10 03:22:59

商事法论集(2015年2期)2015-06-27 01:18:54

少年文艺·开心阅读作文(2014年5期)2014-10-08 16:11:31

学苑创造·A版(2009年6期)2009-12-07 07:38:54