对外担保、银行关联与公司成长性——来自中国中小上市公司的经验证据

2016-02-23 01:09刘睿智张鲁秀

东北大学学报(社会科学版) 2016年1期

关键词:调节作用

刘睿智, 张 正, 张鲁秀

(1. 中国海洋大学 管理学院, 山东 青岛 266100;

2. 山东大学 管理学院, 山东 济南 250100; 3. 济南大学 管理学院, 山东 济南 250022)

对外担保、银行关联与公司成长性

——来自中国中小上市公司的经验证据

刘睿智1, 张正2, 张鲁秀3

(1. 中国海洋大学 管理学院, 山东 青岛266100;

2. 山东大学 管理学院, 山东 济南250100; 3. 济南大学 管理学院, 山东 济南250022)

摘要:中小上市公司为子公司提供担保的现象日益增长,而越来越多的企业开始构建银行关联,为了探索两者与企业成长性之间的关系,使用中小上市公司的经验数据进行了检验。实证结果表明,中小上市公司对外提供担保的行为及其担保额度对自身成长性存在显著负面影响,而上市公司通过聘用具有银行工作背景的人士作为企业高管建立的银行关联不仅会对企业成长性产生正面影响,还对企业担保与成长性之间的关系存在正向的调节作用,从而验证了上市公司建立银行关联有利于改善企业对外提供担保的效果的结论。

关键词:对外担保; 银行关联; 调节作用; 中小上市公司

——————————

中小企业作为一类规模小、风险大、创新性强的企业,其成长性历来受到管理学界的关注,而通过研究发现,尽管企业提供担保受到了严格限制,中小板和创业板上市公司却存在越来越多的提供担保现象,2010—2012年,提供担保的中小上市公司数量增长151家,占两板上市公司总数比例从29.2%上升到39.76%。已有的研究对上市公司提供对外担保多持反对态度,认为这种以其自身资产或信誉为基础提供担保的行为往往会损害企业和中小股东的利益,容易造成企业的潜在偿债风险和大股东对企业的“掏空”行为,进而对企业的成长性产生负面影响[1-2]。与此同时,对年报的研究也发现,越来越多的中小上市公司会聘请曾经在银行等金融机构供职的人士作为企业高级管理人员以建立企业与银行之间关联关系[3],对银行关联的研究多从信贷获得角度展开[4],却忽略了银行背景高管可能对企业提供融资活动的相关专业知识的输出和监督作用。从这个角度考虑,他们会依据自己的经验知识对企业对外担保的数额、期限等提出合理化建议,从而有可能缓解上市公司提供担保对企业造成的负面影响。基于这样的假设,本文运用2010—2012年中小板、创业板上市公司的经验数据进行实证检验,以期发现中小上市公司提供担保对企业成长性的影响,以及建立银行关联对担保行为影响企业成长性的调节作用,从而为企业提供担保的负面效应提供一种新的化解思路。

一、 理论分析与研究假设

担保行为的“掏空”嫌疑使得目前中小上市公司在提供担保方面都变得较为谨慎,多数担保是向子公司提供的融资担保,而非子公司为大股东提供担保,通过对年报的研读可以发现,有融资需求的子公司都有较为真实的资金需求。由于其自身受制于较高的融资约束[5],且与母公司存在一致利益,子公司能够顺利融资会推动整体企业成长性的提高,这就为上市公司给子公司进行担保提供了动机。从公司治理角度来看,内部治理特征会对企业的担保行为产生影响,根据高阶理论,高管的背景特征会对企业的业绩产生影响[6],故上市公司聘请具有银行背景的人士担任高管,增加了内部治理的银行属性,有利于从源头上对上市公司的担保行为进行规制和监督,从而缓解由于上市公司提供担保而对自身成长性产生的影响。这一点在过去的研究中较少涉及,因此结合理论分析和相关文献综述,提出本文研究假设。

1. 对外担保与企业成长性

上市公司对外担保会转嫁大股东和关联人的风险,提高了企业的经营风险,而担保资产的存在降低了企业自身的融资能力,担保比例过高导致上市公司的业绩下滑[7],并且会引发“大量的诉讼和或有负债”,增加企业风险,限制企业融资能力,对企业的成长性产生严重的负面影响。刘小年等[1]认为上市公司的业绩与公司对外信用担保呈现显著负相关,并指出很多企业在为大股东或者附属企业提供担保的过程会出现大股东利用上市公司的担保后抽逃资金从而使上市公司承担连带责任。龚凯颂等[8]指出对外担保会造成企业陷入债务危机,是否提供对外担保的企业财务困境差异显著,对外担保指标与企业的财务困境正相关。除此之外,担保还会降低子公司的努力程度,对外担保权与公司控制系统的效率呈负相关关系。归纳现有成果可得,对外担保会导致投资者信心的下降,并且很有可能会在未来导致企业承担偿还债务的义务,对于资金相对短缺的中小企业来说,这种情况尤其严重,提供较大数额担保会直接影响其融资能力,从而削弱其成长性。因此提出假设H1:企业存在对外担保对上市公司本身的成长性产生负面影响;H2:存在对外担保的上市公司对外担保余额占当年净资产比例越高,上市公司的成长性越低。

2. 银行关联与企业成长性

我国中小企业的成长与发展往往存在较高的融资约束,而在股权融资门槛普遍较高的情况下,债权融资仍然是中小企业融资的重要渠道,根据信息经济学理论,中小企业与银行等金融机构之间存在严重的信息不对称,这大大影响了企业的债务融资成本[9],同时也影响银行的信贷配给政策[10]。Ongena等(2000)指出企业与银行之间应该存在一种特殊的金融交易之外的联系以带来监督、隐含谈判和长期合约等基本特质。何韧[11]指出银行与企业之间形成较为稳定的关联关系会对企业的融资约束产生抵减效果,随后Allen等[12]指出在中国法律保障和资本市场并不健全的情况下,企业构建的银行关联起到了替代政策机制的声誉机制作用。目前国内外对于银行关联的作用的研究结论主要有:首先,银行关联会降低银行与企业之间信息不对称性,Baas & Schrooten(2005)认为关系信息对银行的借贷决定起到了关键的影响作用,故缺乏资金来源的中小企业会更加依赖银行关联,即企业存在银行关联有利于企业与银行之间的信息沟通[13],降低银行的贷款定价;其次,银行关联的建立有利于企业获得更多的贷款、更低的融资成本及更低的破产风险[14-15];再次,银企关系的建立将会作为管理者的一项背景特征,从正面影响中小企业的企业绩效[16]。从上述研究结果来看,银行关联降低了企业与银行之间的信息不对称性,提高了企业的融资效率,降低融资约束,提升了自身的成长能力。因此提出假设H3:上市公司存在银行关联对企业的成长性产生正面影响。

3. 银行关联对企业对外提供担保的调节作用分析

从上市公司聘任具有银行背景的高管的作用来说,具有银行背景的高管除了方便企业获得贷款,更能够在企业的财务活动中充当顾问角色,向企业提供如何从银行获取信贷的相关知识及银行的审核重点,并为企业的融资活动把关。这增加了企业在融资、投资方面的知识量[17-18],降低了企业融资活动的无序性。可以认为,企业通过聘用具有银行工作背景的高级管理人员获得的不仅是贷款额度的增加及融资约束的缓解,更重要的是这部分高管会在企业从事与融资和金融相关的活动过程中为企业进行监督并且根据自己的工作经验尝试提出改进建议,从而规范企业自身与融资相关的活动,降低企业金融活动违规对企业成长性带来的负面影响。企业对外提供担保已经被大众视为有损企业成长性的行为,但是企业在生产经营过程中又不得不进行这样的活动时,具有银行背景的高管就可以依据其专业背景对企业是否应该对子公司进行担保、担保的额度及占上市公司净资产的比例应该控制在多少范围之内提出干预、审核和合理性建议,从而改变上市公司对外担保可能对其成长性造成的负面影响。

因此,根据上述分析,假设银行关联在企业提供担保与企业成长性的关系中起调节作用,会改变担保对企业成长性的影响方向。在此基础上提出如下假设H4:上市公司是否存在银行关联对企业是否存在对外担保现象与企业的成长性的关系有正向调节作用;H5:在存在对外担保的上市公司中,是否存在银行关联对上市公司对外担保余额占净资产比例与上市公司成长性的关系有正向调节作用。

二、 研究设计

1. 样本选择和数据来源

根据研究对象,采用中小板和创业板上市公司作为研究样本,同时考虑到上市公司的成长性数据在IPO年份前后存在过度包装的现象[19]及盈余管理的迹象[20],故选取两板截至2010年上市的公司为数据获取范围,数据收集区间为2010—2012年,并按照下列程序筛选上市公司:①剔除数据获得期间ST、*ST的上市公司;②剔除金融类上市公司;③剔除数据不全的公司。最终得到样本741家,其中中小板上市公司553家,创业板上市公司188家,共获得2010—2012年数据观察值2216条,数据来源为WIND数据库、CSMAR数据库、企业担保数据及银行关联数据(根据上市公司年报手工收集整理获得),所有数据均经过Winsorized处理去除异常值影响。

2. 变量选取及其度量

(1) 被解释变量:上市公司成长性

对于企业成长性的评价存在多种方法:直接采用ROA或者ROE等单一财务指标[21];采用托宾Q值[22];构建成长性评价指标体系来计算企业的成长性得分等。随着研究的进展,更多的学者采用第三种方法衡量企业成长性,张玉明等(2013)[23]构建了包含6个模块21项指标的中小上市公司成长性评价体系,徐鹏(2013)[24]采用了ROA等盈利指标、运营能力指标及发展能力指标在内的8项指标构建了成长性评价体系。根据研究的需要,本文认为应该选取适当的能够涵盖企业基本成长能力的指标构建企业成长性评价体系,以保证能够直观地反映企业的成长能力,减少与自变量及控制变量的共线性问题的出现。最终选择了总资产利润率、净资产收益率、净利润增长率、营业收入增长率、总资产增长率、固定资产增长率、总资产周转率、净资产周转率8个指标作为衡量上市公司成长性的指标,并对这些指标进行因子分析,获得衡量上市公司成长性的维度和因子得分。

(2) 解释变量

① 是否提供对外担保(Guarantee_W),这项指标主要用来衡量上市公司是否对子公司及其他非关联独立公司提供担保,如果提供担保取值为1,否则为0。

② 企业对外担保余额占净资产比例(Guarantee),对于提供对外担保的上市公司,根据上市公司当年的担保义务即担保余额与上市公司净资产的比例计算得到担保余额占净资产比重值。

③ 是否存在银行关联(Bank)作为解释变量及调节变量,通过对上市公司年报当中高级管理人员的个人简历进行逐一筛选获得,如果存在高级管理人员具备过去五年内在银行等金融机构的工作经历,则该变量赋值为0.7,否则赋值为0.3。

(3) 控制变量(Controls)

债务期限结构(Debt-S),企业的债务期限结构影响企业的成长性,采用总负债当中长期负债所占的比例作为衡量方法[25];企业规模(Size),将总资产对数值的标准化值作为公司规模的衡量变量[26];现金持有量(Cash),衡量方法为上市公司期末现金及现金等价物与总资产减去现金及现金等价物的比值[27];资产负债率(Lev),资产负债率会对企业的成长性产生影响,因此选为控制变量;股权集中度(Con),中小上市公司的实际控制人的权限更能左右企业的成长,故采用第一大股东持股比例作为股权集中度的衡量指标;是否再融资(ADDI),企业是否能够再次进行融资决定了企业自身的融资约束情况,对企业成长性具有影响,若企业在某一年增发新股,则该值为1,否则为0;城市综合竞争力(City),上市公司所在地区的综合竞争能力作为外部生存环境对企业的成长性产生影响,因此采用城市综合竞争力指数作为控制变量[28]。另外选择年份和行业作为控制变量。

3. 研究思路及模型设计

首先,采用因子分析的方法对衡量上市公司成长性的指标进行评价,通过因子分析提取并构建上市公司成长性评价因子。

其次,对因子分析结果所得的因子得分与各自变量与控制变量之间进行回归分析,并分析银行关联在此关系中的调节作用。主要模型如下:

模型1:y=α+β1 Gurantee-W+β2 Bank+

β3 Controls+ε

模型2:y=α+β1 Gurantee-W+

β2 Gurantes-W*Bank+β3 Controls+ε

模型3:y=α+β1 Gurantee+β2 Bank+

β3 Controls+ε

模型4:y=α+β1 Gurantee+β2 Gurantee*Bank+β3 Controls+ε

模型1用来将上市公司成长性指标与企业是否存在对外担保、是否存在银行关联及控制变量进行回归,证明担保、银行关联对企业成长性的影响;模型2引入是否提供担保和是否存在银行关联的交乘项,用来证明银行关联对企业对外提供担保的调节作用;模型3和模型4对提供对外担保的上市公司进行实证检验,模型3检验了成长性与提供担保的比例的关系,模型4引入担保比例与银行关联的交乘项,再次验证银行关联对担保比例影响企业成长性的调节作用。

三、 数据分析及实证结果

1. 成长性得分的因子分析

对选定的8个指标进行因子分析,KMO值和Bartlett球形检验均显著通过,适宜进行因子分析。最终通过数据分析得到了盈利能力(净资产利润率(0.933)、总资产收益率(0.933)、净利润增长率(0.675)),周转能力(净资产周转率(0.960)和总资产周转率(0.929))和增长能力(总资产增长率(0.668)、营业收入增长率(0.641)、固定资产增长率(0.587))等三个解释因子,累积解释率为70.22%,成为实证检验的成长性因变量。

2. 描述性统计分析与独立样本T检验

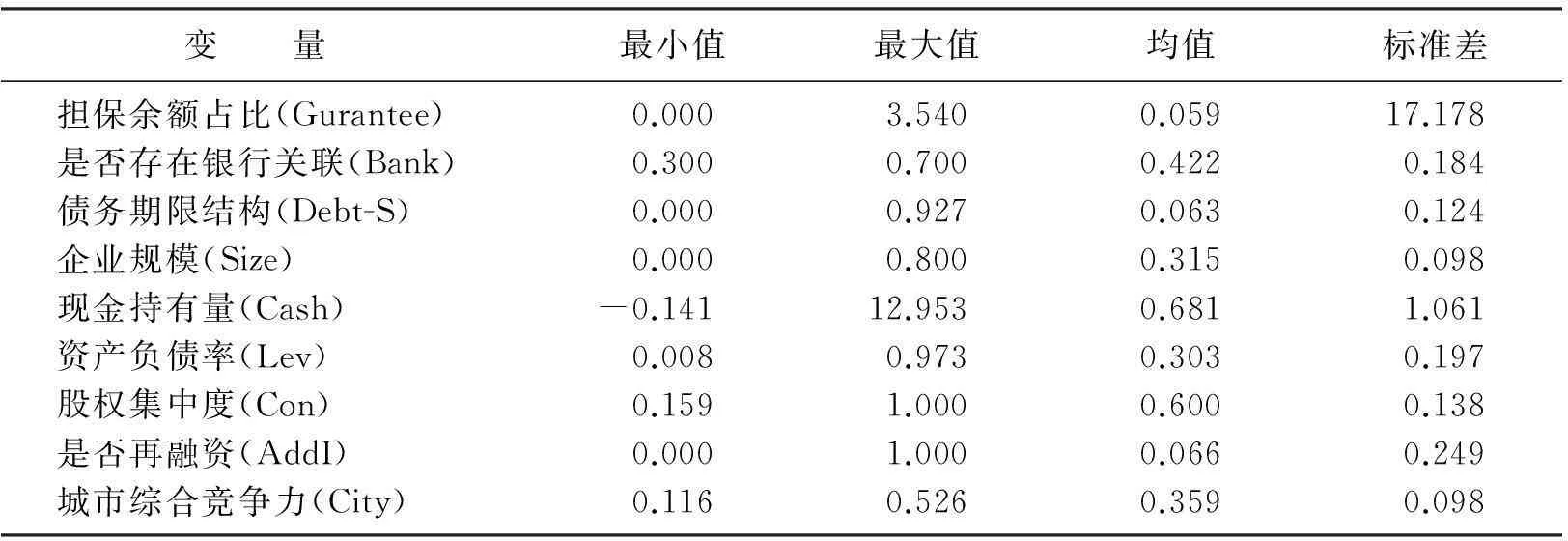

对上市公司的对外担保、银行关联等主要变量进行检验之前,首先要对解释变量、调节变量、控制变量进行描述性统计,以判断其极值、标准差、均值的情况,见表1。从表1可以看出,担保余额比例存在较大的差异,从不提供担保到最大提供担保余额是净资产总额的3.54倍,但是均值在0.059左右,说明提供担保普遍占净资产的比例较小,上市公司目前对提供担保仍然持较为谨慎的态度,但标准差为17.178,表明分布较为分散。然而,从银行关联的数据显示,均值为0.422,偏向于没有银行关联的数值,说明仍有相当一部分企业没有建立起银行关联,而标准差0.184也说明数据分布较为集中。

其次,对是否提供对外担保、是否存在银行关联的上市公司的成长性得分指标及用于稳健性检验的ROA值进行独立样本T检验,以验证成长性是否存在显著差异。检验结果显示,四个成长性指标在不同自变量的影响作用下均具有显著差别,可以进行回归分析。

表1 主要变量描述性统计

3. 样本回归结果分析

根据前文模型设计,应用Statistics 17.0进行多元回归分析以验证假设是否能够成立。

(1) 全样本回归

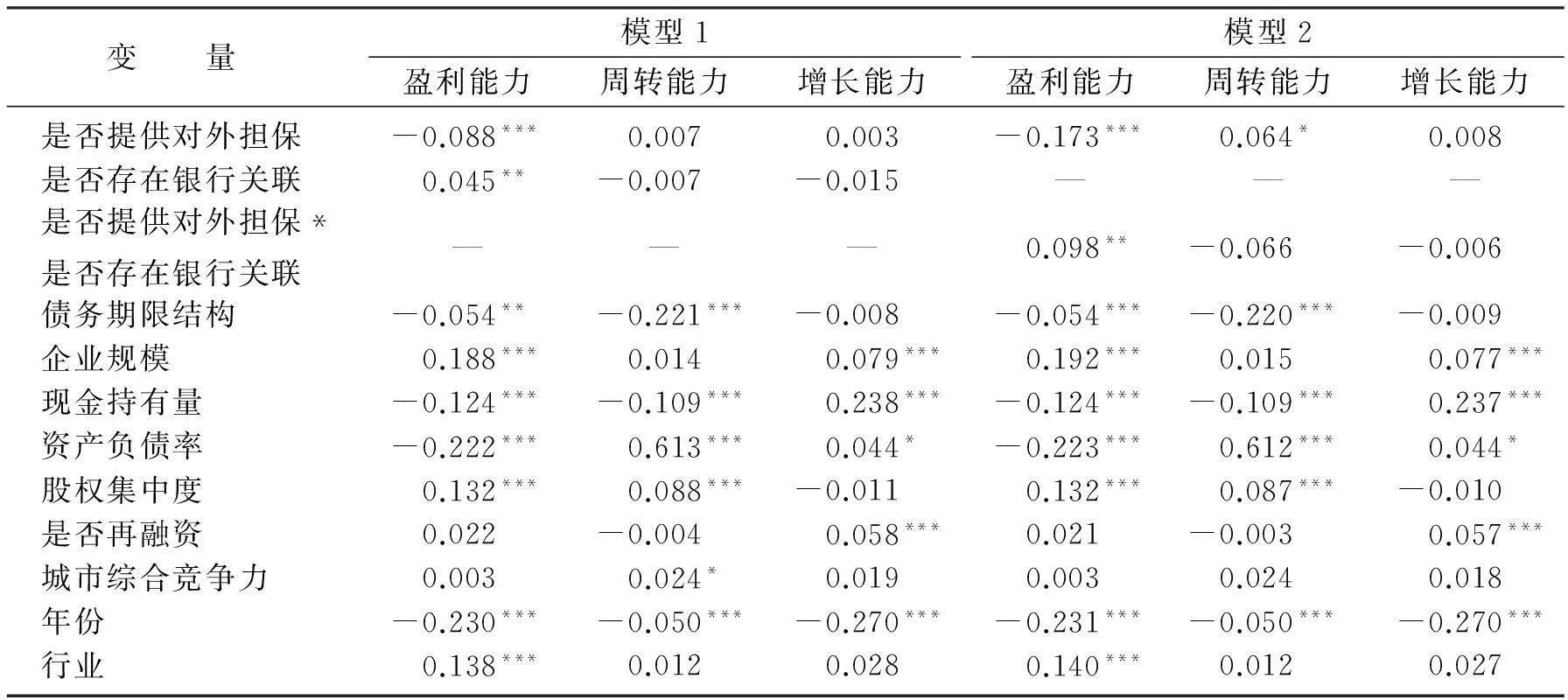

首先对模型1和模型2进行多元回归分析,结果如表2所示。

表2 全样本回归分析

注:***、**、*分别表示1%、5%、10%水平上显著,常数项未包括在表内,下同。

通过模型1的检验可以看出,盈利能力与是否提供担保之间存在显著负相关关系,说明上市公司为子公司提供担保对于企业的盈利能力具有负面影响,而是否存在银行关联则与企业的盈利能力呈正相关关系,这说明上市公司通过聘用具有银行背景的高管人员所建立起来的银企关联有助于提升企业的盈利能力;但是在周转能力和增长能力的检验中,担保与周转能力和资产增长能力呈一定的正的相关性,对于企业来说,周转能力和资产的增加往往与企业的战略部署、企业家的管理经验有关,而与企业的借贷融资没有必然的联系,而担保的实施可以让子公司获得运营所需资金,提高其发展速度,进而促进整体企业的发展,有利于企业加快周转、增加资产总量,因此,出现了正的相关性。因此,模型1部分验证了假设H1与假设H3,即企业对外提供担保对企业盈利成长性具有负面作用,企业建立与银行之间的联系对企业盈利成长性具有正面影响。

模型2中, 引入了上市公司是否存在银行关联的调节作用。 回归结果显示, 盈利能力指标与交乘项存在显著正相关关系, 证明银行关联变量起到了调节上市公司对子公司提供担保的效果的作用, 改变了其作用方向。 但是上市公司的周转能力和增长能力并没有显著地出现这种趋势。 因此, 通过模型2的验证, 假设H4部分得到验证。

(2) 提供担保的上市公司样本回归结果

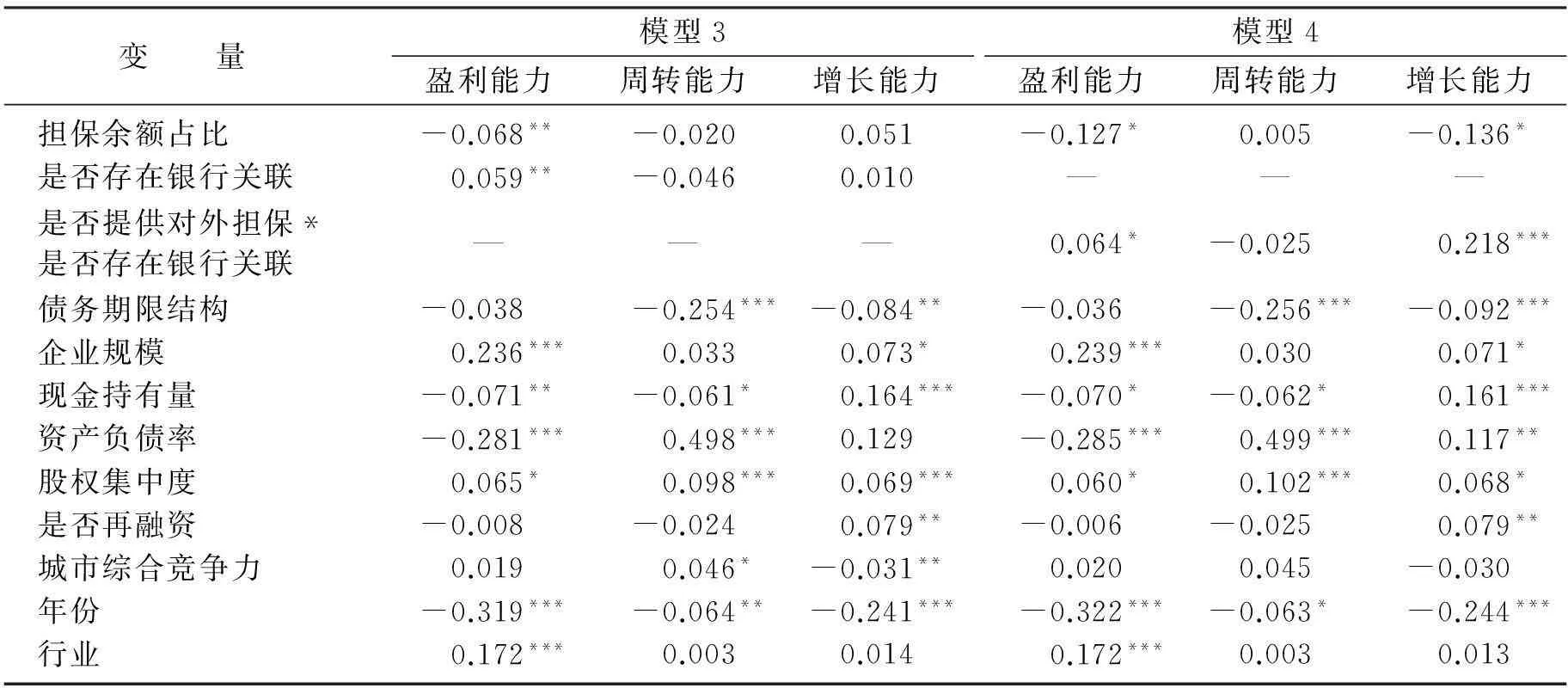

将提供对外担保的上市公司的数据分离出来,通过模型3和模型4进行进一步的回归检验,见表3。

表3 提供担保的样本回归分析

通过对模型3的检验可以发现,上市公司提供对外担保的比例占据净资产比重越高,对盈利能力成长性的负面影响越大,但是担保余额占比对于周转能力和增长能力并没有显著的相关关系,假设H2得到了部分验证。是否存在银行关联这个变量与盈利能力成长性指标显著正相关,说明银行关联对企业成长性的正向作用,假设H3再次得到验证。

模型4的检验引入了对外担保余额占比与是否存在银行关联的交乘项,实证结果显示其与盈利能力显著正相关,与增长能力显著正相关,与周转能力没有显著关系,说明上市公司存在银行关联对其对外提供担保的余额占比对成长性的影响具有部分调节作用,假设H5得到了验证。

4. 稳健性检验

稳健性检验采用ROA作为成长性指标的替代变量对5个模型进行了重新检验,结果显示,上市公司对外提供担保与ROA显著负相关,对外提供担保余额占净资产比值对其成长性具有负面影响,假设H1得到验证,假设H2基本得到验证;是否存在银行关联对上市公司成长性具有显著正向作用,假设H3得到验证;引入银行关联的调节效应后,检验结果显著正相关,验证了银行关联对是否存在对外担保的调节作用,假设H4得到验证。因此,稳健性检验结果与上文检验结果基本一致。

四、 结论

本文通过实证检验证实了上市公司建立银行关联对企业对外担保影响成长性的调节作用,并得到以下主要结论。

(1) 中小上市公司对子公司提供担保对自身成长性具有显著的负面影响,且提供担保的额度越大,成长性越差。虽然上市公司为子公司提供担保会对自身的成长起到一定的促进作用(这一点可以从回归结果当中对周转能力和增长能力成长性指标具有不太显著的正向作用得知),但是对于企业的盈利能力及成长能力指标来说,仍然具有非常显著的负面影响。这种影响来源于两个方面,首先担保余额占据了企业的净资产额度,给企业造成了潜在的偿还义务,且额度越大,偿还债务风险越大;其次,由于公众对担保事项持审慎态度,因此,相关的信息披露也会增加市场、投资者对企业的不信任,进而影响企业成长性。

(2) 中小上市公司建立与银行之间的关联有助于提升自身的成长性。实证发现,存在银行关联对企业的成长性具有显著的正向影响,这说明了企业聘用具有银行背景的高级管理人员可以为企业的成长性带来较好的影响,这部分管理人员拥有银行关系、银行知识背景,不仅可以为企业提供资金融通的途径,更重要的是可以为企业提供融资、投资方面的咨询、监督和管理,使企业的资金流通顺畅,进而促进了企业自身的发展和成长性的提高。

(3) 存在银行关联对企业提供担保影响成长性起到了正向的调节作用。实证检验结果显示,上市公司通过聘请具有银行背景的高管人员构建银行关联改变了担保对企业成长性的影响,且对是否提供对子公司的担保和担保额度的确定均发生了显著的调节作用。这一结论的产生可能是由于企业聘任的银行背景高级管理人员对整个担保过程实施了监督和管理,确保其效用和效率。对于企业真正需要提供对子公司担保以解决生产经营继续的资金问题的,这很可能会对公司自身的成长性提供巨大的推动作用,即使面临市场的质疑,这种正向作用仍然能够抵消其负面影响。然而在提供了担保的前提下,究竟应该提供多少额度的担保,才能保证既能够满足子公司的需求又将担保平均地分配到各个年度从而保证对上市公司的成长性的影响达到最小,这需要银行背景高管的专业知识。因此,从这个角度来说,具有银行背景的高管人员在企业对外担保的过程中起到了重要的作用。

参考文献:

[1]刘小年,郑仁满. 公司业绩、资本结构与对外信用担保[J]. 金融研究, 2005(4):155-164.

[2]张瑞俊,刘彬. 上市公司对外担保与持续经营不确定性审计意见关系研究——来自沪深主板市场A股的经验证据[J]. 审计研究, 2014(1):62-70.

[3]邓建平,曾勇. 金融生态环境、银行关联与债务融资——基于我国民营企业的实证研究[J]. 会计研究, 2011(12):33-40.

[4]张晓玫,宋卓霖,何理. 银企关系缓解了中小企业融资约束吗——基于投资-现金流模型的检验[J]. 当代经济科学, 2013(5):32-39.

[5]姚耀君,董钢锋. 中小银行发展与中小企业融资约束——新结构经济学最优金融结构理论视角下的经验研究[J]. 财经研究, 2014(1):105-115.

[6]张玉明,刘睿智. 中小企业家人口背景特征及其生存状态的实证研究[J]. 东北大学学报(社会科学版), 2013,15(6):587.

[7]戴捷敏,方红星. 控制风险、风险溢价与审计收费[J]. 审计与经济研究, 2010(3):49.

[8]龚凯颂,吴静. 上市公司对外担保与财务困境的实证研究[J]. 财会通讯, 2005(11):67-71.

[9]李志军,王善平. 货币政策、信息披露质量与公司债务融资[J]. 会计研究, 2011(10):56-63.

[10] Stiglitz J,Weiss A. Credit Rationing in Markets with Imperfect Information[J]. American Economic Review, 1981,71(3):393-410.

[11] 何韧. 日本的关系型融资评析[J]. 经济评论, 2005(4):106-110.

[12] Allen F, Qian J M. Law, Finance, and Economic Growth in China[J]. Journal of Financial Economics, 2005,77:57-116.

[13] 李文贵. 银行关联关系、市场发育程度与资本配置效率[J]. 财经论丛, 2013(11):68-74.

[14] Burak A,Malmendier U,Tate G. Financial Expertise of Directors[J]. Journal of Financial Economics, 2008,88:323-354.

[15] Mitchhell K, Walker M D. Bankers on Boards, Financial Constraints and Financial Distress[J]. New York: SSRN, 2008.

[16] 何韧,王维诚,王军. 管理者背景与企业绩效:基于中国经验的实证研究[J]. 财贸研究, 2010(1):109-110.

[17] Kroszner R S, Strahan P E. Bankers on Boards: Monitoring, Conflicts of Interest and Lender Liability[J]. Journal of Financial Economics, 2001,62:415-452.

[18] Byrda D T,Mizruchi M S. Bankers on the Board and the Debt Ratio of Firms[J]. Journal of Corporate Finance, 2005,11(1/2):129-173.

[19] 徐浩萍,陈超. 会计盈余质量、新股定价与长期绩效——来自中国IPO市场发行制度改革后的证据[J]. 管理世界, 2009(8):25-38.

[20] 闫甜,李峰. 中国上市公司IPO后经营业绩下滑之谜:文献综述[J]. 经济与管理研究, 2014(2):41-46.

[21] 徐伟爽,张庭发,宋永鹏. 创业板上市公司成长性及技术创新贡献分析[J]. 现代财经, 2012(1):63-68.

[22] 卓敏,姚清. 董事会特征与公司成长性的实证研究[J]. 统计与决策, 2013(24):194-197.

[23] 张玉明,刘睿智,李江娜,等. 中国中小上市公司成长报告(2013)[M]. 济南:山东人民出版社, 2013.

[24] 徐鹏. 高管关联、母公司股权参与度与子公司成长性——基于中小企业板上市公司经验数据[J]. 山东大学学报(哲学社会科学版), 2013(6):95-104.

[25] 李健,陈传明. 企业家政治关联、所有制与企业债务期限结构[J]. 金融研究, 2013(3):157-169.

[26] 余应敏,彭红星,黄秋婵. 技术创新基金对科技型中小企业财务成长性影响——以中小板制造业企业为例[J]. 中央财经大学学报, 2013(11):83-89.

[27] 祝继高,陆正飞. 货币政策、企业成长与现金持有水平变化[J]. 管理世界, 2009(3):52-58.

[28] 倪鹏飞. 中国城市竞争力报告[M]. 北京:社会科学文献出版社, 2012.

(责任编辑: 王薇)

External Security, Bank-enterprise Relationship and Enterprise Growth

——Based on the Empirical Data from China’s Small and Medium-sized Listed Companies

LIURui-zhi1,ZHANGZheng2,ZHANGLu-xiu3

(1. College of Management, Ocean University of China, Qingdao 266100, China; 2. College of Management, Shandong University, Jinan 250100, China; 3. College of Management, University of Jinan, Jinan 250022, China)

Abstract:More and more China’s small and medium-sized listed companies provide external security for their subsidiaries, and set out to establish their relationship with banks. In order to explore the relationship between external security, bank-enterprise link and enterprise growth, the empirical data from China’s listed companies were tested. The results showed that SMEs’ acts of providing external security for others as well as the amount that SMEs provide had a negative effect on the growth of SMEs, whereas the listed companies tended to build up a bank-enterprise relationship by employing professionals with banking experience as their senior executives, which could not only exert a positive effect on enterprise growth but also have a positive moderating effect on the relationship between external security and enterprise growth. Thus, it can be concluded that building up bank-enterprise relationship may improve the effectiveness of enterprises’ external security.

Key words:external security; bank-enterprise relationship; moderating effect; small and medium-sized listed company

作者简介:刘睿智(1986- ),男,山东青岛人,中国海洋大学讲师,管理学博士,主要从事科技型中小企业融资、技术创新研究; 张正(1986- ),男,山东济南人,山东大学博士研究生,主要从事物流与供应链管理、供应链金融研究; 张鲁秀(1984- ),女,山东聊城人,济南大学讲师,主要从事科技金融研究。

基金项目:国家社会科学基金资助项目(14CJY072,11BJY078); 国家社会科学基金重点资助项目(12AZD098)。

收稿日期:2015-07-03

doi:10.15936/j.cnki.10083758.2016.01.006

中图分类号:F 275.5

文献标志码:A

文章编号:1008-3758(2016)01-0029-07

猜你喜欢

世界科学技术-中医药现代化(2021年8期)2021-12-21

生物学通报(2021年4期)2021-03-16

心理学报(2019年7期)2019-07-06

中成药(2018年11期)2018-11-24

老年医学与保健(2017年6期)2017-02-06

中国医药生物技术(2015年4期)2015-12-26

医学研究杂志(2015年8期)2015-06-22

医学研究杂志(2015年2期)2015-06-10

西安交通大学学报(医学版)(2015年2期)2015-02-28

中国药业(2014年21期)2014-05-26