工程项目施工图预算编制准确度风险管理

2016-02-22 00:56郭万莉刘光凤

土木工程与管理学报 2016年1期

郭万莉, 刘光凤, 周 泽

(1. 重庆航运建设发展有限公司, 重庆 401121; 2. 重庆交通大学 经济与管理学院, 重庆 400074;

3. 重庆中科建设(集团)有限公司, 重庆 400061)

工程项目施工图预算编制准确度风险管理

郭万莉1,刘光凤2,周泽3

(1. 重庆航运建设发展有限公司, 重庆401121; 2. 重庆交通大学 经济与管理学院, 重庆400074;

3. 重庆中科建设(集团)有限公司, 重庆400061)

摘要:为了提高工程项目施工图预算编制准确度,从风险管理视角对其进行研究,首先运用抽样访谈调查法进行风险辨识,其次运用模糊统计法进行单因素风险估计,然后运用修正模糊多层次模型进行风险评价,最后通过算例验证所建立模型的可行性和有效性。研究结果显示,当前施工图预算编制准确度的整体风险以及其工程量、预算单价、费率取费标准、预算编制参与者等风险因素均处于风险大的状态,建议充分重视这些风险大的因素,采取措施降低风险,提高施工图预算编制准确度。实践结果显示,通过所构建模型确定的施工图预算编制准确度的风险状态,与实际情况具有一致性,有助于找出风险大的因素进行风险预控。

关键词:工程项目;施工图预算编制准确度;风险管理;修正模糊层次模型;模糊统计法;问卷调查法

公路、铁路、市政、水利水电、房屋建筑等工程建设项目在实施过程中均会发生施工图设计工作,相应的也会发生衡量施工图设计方案经济合理性的施工图预算编制工作。施工图预算编制准确性对施工单位组织施工、统计完成工程量、进行经济核算和工程结算,对建设单位编制标底、进行工程结算、工程拨款、工程决算、工程审计等影响重大。因此,重视施工图预算编制工作,保证施工图预算编制准确度是非常必要的。而对施工图预算编制准确度的风险进行辨识、估计、评价,可以确定其风险状态,找出对其影响大的因素进行重点控制,帮助减少错误,降低误差,提高施工图预算编制准确度。所以,对施工图预算编制准确度进行风险管理研究也是迫切需要的。虽已有学者对施工图预算编制操作模式[1]进行了初探、对提高预算编制准确性进行了对策分析[2]和影响要素分析[3],也有学者运用蒙特卡洛模拟[4,5]、灰色层次分析法[6]、模糊评估模型[7]、基于群体专家综合集成赋权的模糊可拓模型[8]等对工程造价风险进行了评价,甚至已有学者运用层次分析法对预算准确性影响因素进行了分析[9]。但是,还未有学者对施工图预算编制准确度的风险管理进行系统研究。于是,文章决定从风险管理视角,对工程项目施工图预算编制准确度进行风险管理研究,确定其风险状态,为提高施工图预算编制准确度提供科学合理的依据。在此过程中,不可避免地需要咨询、整合从事施工图预算编制、复核、审核工作的专家意见,对风险状态和关键风险因素加以判断。而这些意见会因专家们的经历、知识水平、社会地位、偏好等差异存在很强的不明确性(也称模糊性),这种模糊性可以通过模糊数学进行处理[10]。因此,文章决定运用模糊理论对施工图预算编制准确度进行风险管理研究。

1施工图预算编制准确度的风险管理模型

风险管理就是对风险进行辨识、估计、评价,并针对评价结果提出应对措施。因此,对施工图预算编制准确度进行风险管理,实则是对施工图预算编制准确度的风险进行辨识、估计、评价,并根据评价结果,为降低施工图预算编制风险、提高编制精确度提出应对措施。

1.1风险辨识

施工图预算编制准确度的风险辨识就是要找到符合现阶段市场行情的影响施工图预算编制准确性的风险因素。

本文运用抽样访谈调查法随机抽选N(N≥30)位从事工程造价编制、复核、审核工作的同行,围绕“施工图预算编制的依据、重点、难点、风险影响因素及相应的影响程度”等问题进行访谈调查,并对访谈调查结果进行分析、整理,据此来辨识现阶段影响施工图预算编制准确性的风险因素。

1.2风险估计

为了解现阶段工程造价从业人员对影响施工图预算编制准确性的风险因素的看法,在风险辨识结果的基础上,制作风险因素影响程度问卷调查表(表1)。

表1 风险因素影响程度问卷调查表

表1中,设Ω表示论域,即施工图预算编制准确度风险;xi表示论域中的第一级元素,i=1,…,r;xij表示论域中第一级中第i个元素下的第二级中第j个元素,j=1,…,n;A、B、C、D、E分别表示施工图预算编制准确度的风险因素影响程度的评判等级,即风险大、风险较大、风险一般、风险较小、风险小,同时也是论域上边界可变的运动着的模糊子集。

请从事施工图预算编制、复核、审核的同行,填写表1所示调查问卷,在认为“对”的地方打“√”。如,认为xij对xi的风险属于A,则在对应的空格处打“√”。

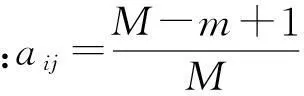

对问卷调查结果进行统计分析,确定“认为xij对xi的风险属于模糊子集的有效人数”以及“参与访谈的有效总人数”。然后,运用模糊统计法[11]处理调查问卷统计结果,计算施工图预算编制风险估计的隶属度,定义为:

(1)

式中:u模糊子集(xij)表示xij对xi的风险属于模糊子集的隶属度;N(模糊子集)表示xij对xi的风险属于模糊子集的次数,即认为xij对xi的风险属于模糊子集的有效人数;m表示参与访谈的有效总人数。

1.3风险评价

在风险估计结果的基础上,将“风险大、风险较大、风险一般”认为是有风险,“风险较小、风险小”认为是无风险,对有风险的隶属度合计值进行排序,利用排序结果计算风险因素权重。据此,建立修正模糊多层次模型对施工图预算编制准确度进行风险评价。

(1)确定xij对xi的归一化权重,定义为:

(2)

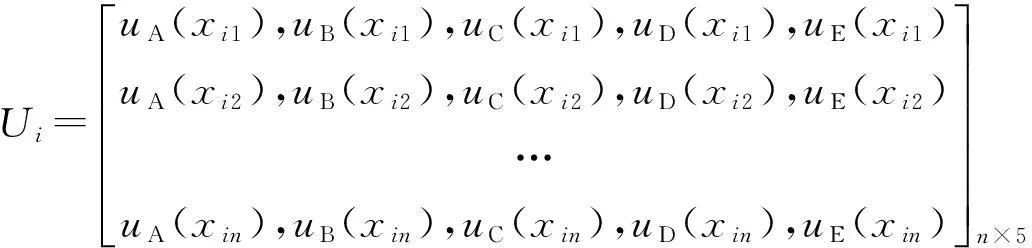

(2)确定xi对论域的综合隶属度,定义为:

Pi=Wi∘Ui=[uA(xi),uB(xi),uC(xi),uD(xi),uE(xi)]

(3)

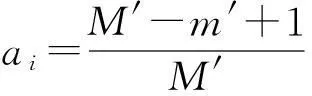

(3)确定xi对论域的归一化权重,定义为:

(4)

(4)施工图预算编制准确度风险的综合隶属度,定义为:

P=W∘U=[uA(Ω),uB(Ω),uC(Ω),uD(Ω),uE(Ω)]

(5)

最终,根据P中的最大值确定施工图预算编制准确度的风险大小,根据Pi中的最大值确定xi的风险大小,根据xij的隶属度最大值确定xij的风险大小。建议对处于风险大、风险较大的因素进行重点管理和控制,采取针对性的措施降低误差或减少错误发生的频率,提高施工图预算编制的精确度。

2算例

2.1计算过程

首先,随机抽选从事工程造价编制、复核、审核工作的同行25位、20位、20位,合计65位,对他们进行访谈调查,根据他们提出的咨询意见,找出现阶段影响施工图预算编制准确度的风险因素进行风险辨识,辨识结果见图1。

图1 施工图预算编制准确度风险因素

然后,根据图1所示的风险因素,制作表1所示问卷调查表,并请接受访谈的同行填写该问卷调查表。

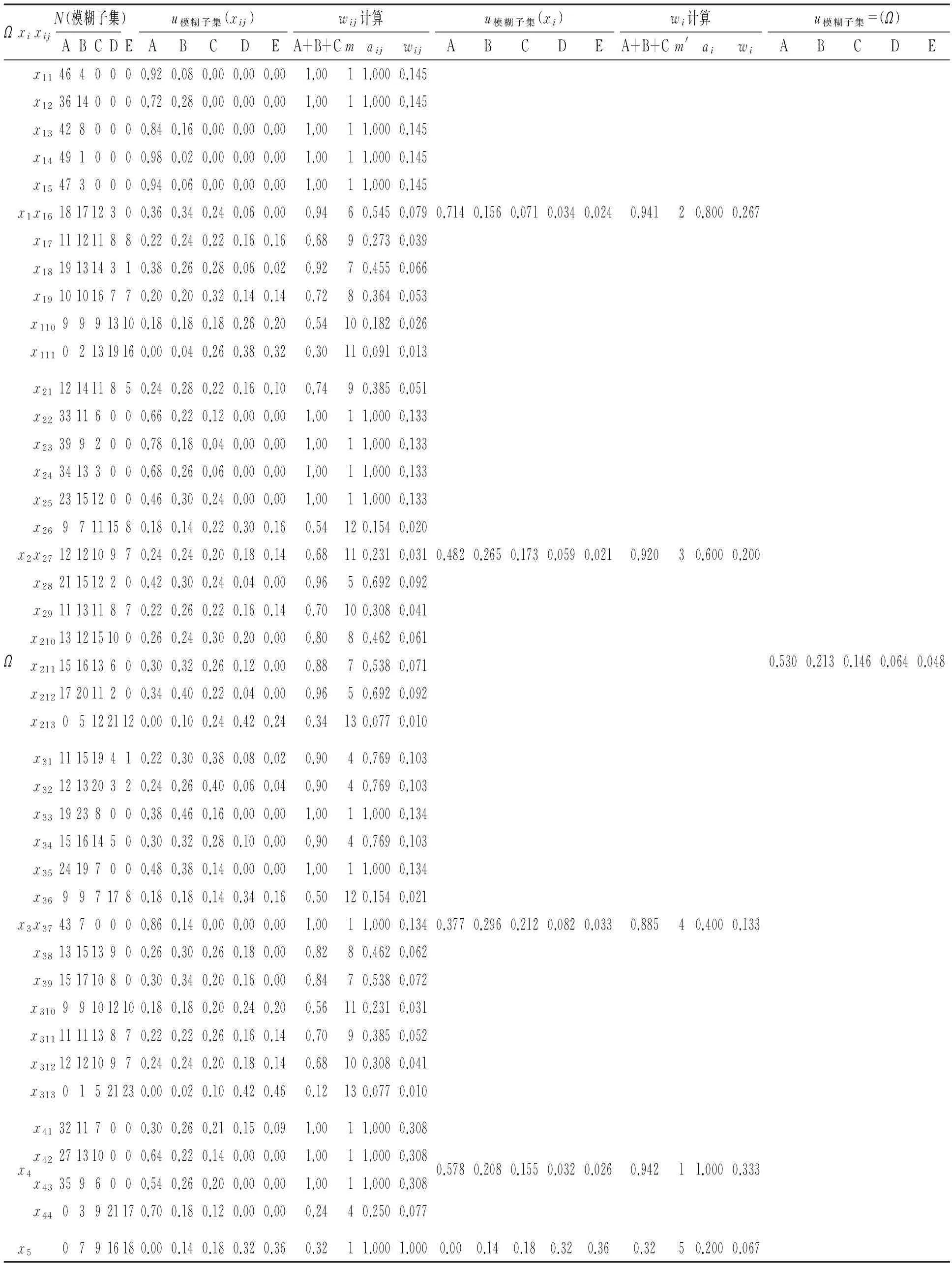

接着,对填写好的问卷调查表进行回收、统计,分别得到18份、15份、17份,合计50份有效调查问卷,结果见表2。每个风险因素均获得50组样本数据,大于30组基本样本,故问卷调查成功,可以继续下一步工作。

于是,利用所建立的工程项目施工图预算编制准确度风险管理模型对表2中的50组样本数据进行计算,结果见表2。

2.2结果分析

从表2中可知:Ω的综合隶属度最大值为0.530,对应风险大,说明当前施工图预算编制准确度风险整体处于风险大的状态;x1、x2、x3、x4的综合隶属度最大值分别为0.714、0.482、0.377、0.578,均对应风险大,说明工程量、预算单价、费率取费标准、预算编制参与者等风险因素对施工图预算编制准确度的风险处于风险大的状态;x5的综合隶属度最大值为0.36,对应风险小,说明其他风险因素对施工图预算编制准确度的影响处于风险小的状态。针对上述研究结果,建议应充分重视风险大的因素,采取有效措施,减少施工图预算编制错误,降低误差,提高精确度;对风险小的因素,稍加关注即可。这样,有利于合理配置资源,规避资源浪费。

表2 施工图预算编制准确度风险影响因素统计和计算结果

与此同时,现实生活中的工程造价行业在进行施工图预算编制、复核、审核工作的时候,往往强烈要求:

(1)严格按照施工图设计图纸、外业踏勘调查资料、施工组织设计、预算定额、编制办法、合同协议、法律法规条例规定、国家和地方有关政策、经济及市场环境、发包方有关规定等来取定工程量、预算单价、费率。

(2)严格按照专业素质高、道德修养好、工程经验丰富的标准来任用从业人员。

这与算例研究结果中,要求充分重视整个施工图预算编制过程及工程量、预算单价、费率取费标准、预算编制参与者等风险因素,采取有效措施降低其风险,提高施工图预算编制精确度,是相符合的。可见,运用所建立模型对施工图预算编制准确度进行风险管理研究,是可行的和有效的。

3结语

针对专家意见的模糊性特征,文章运用模糊理论中的模糊统计法和模糊递阶层次模型对施工图预算编制准确度进行风险管理研究。首先,运用抽样访谈调查法随机抽选N(N≥30)位从事工程造价编制、复核、审核工作的同行围绕“施工图预算编制的依据、重点、难点、风险影响因素及相应的影响程度”等问题进行访谈调查,据此对施工图预算编制准确度进行风险辨识;其次,运用模糊统计法计算单个风险因素的隶属度进而对施工图预算编制准确度风险进行估计;接着,从权重方面修正模糊递阶层次模型,建立修正模糊递阶层次模型对施工图预算编制准确度进行风险评价;最后,通过算例验证所建立模型的可行性和有效性。研究结果表明,所构建模型能够较好地确定施工图预算编制准确性的整体风险状态和关键风险因素,且与现实工作中施工图预算编制准确度的重点关注对象相符。据此可知,运用所构建模型对施工图预算编制准确度进行风险管理研究是可行和有效的。

参考文献

[1]刘文杰. 上海轨道交通项目施工图预算编制操作模式研究[J]. 建筑经济,2010,(4):71-73.

[2]刘克宇,谢虎辉. 提高工程预算准确性的对策分析[J]. 施工技术,2013,42(s2):181-184.

[3]吕亚卿. 影响建筑工程预结算编制准确性的要素分析[J]. 兰州交通大学学报,2014,33(3):183-186.

[4]孙海虹,叶晓甦. 基于蒙特卡罗模拟技术的工程造价风险因素分析[J]. 重庆建筑大学学报,2005,27(6):121-126.

[5]任传普. 基于蒙特卡罗模拟的工程造价风险评估[J]. 统计与决策,2013,(15):81-83.

[6]仇一颗. 基于灰色层次法的公路工程造价风险评价[J]. 公路工程,2009,34(4):54-57.

[7]朱小旺. 土建工程项目造价风险模糊评估模型研究[J]. 铁道科学与工程学报,2010,7(3):100-103.

[8]朱文喜,袁江雅,何欣,等. 高速公路工程造价风险群体可拓评价模型[J]. 科技进步与对策,2012,29(18):91-94.

[9]孟俊娜,万生丹. 基于层次分析法的项目成本预算准确性影响因素分析[J]. 兰州交通大学学报, 2014,33(6):88-91.

[10]刘光凤,陈方伟,周直,等. 基于灰色模糊多属性群决策的越江隧道投资风险辨识[J]. 现代隧道技术,2015,52(4):41-48.

[11]谢季坚,刘承平. 模糊数学方法及其应用[M]. 武汉:华中科技大学出版社,2007.

Risk Management on Engineering Project Construction Drawing Budgeting Accuracy

GUOWan-li1,LIUGuang-feng2,ZHOUZe3

(1.Chongqing Shipping Construction and Development Co Ltd, Chongqing 401121, China;

2.School of Economics and Management,Chongqingjiaotong University, Chongqing 400074, China;

3.Chongqing Zhongke Construction (Group) Co Ltd, Chongqing 400061, China)

Abstract:In order to improve the engineering project construction drawing budgeting accuracy, it is studied from the perspective of risk management. Firstly, risk identification is carried out by applying sampling interview survey method. Secondly, risk assessment of single factor is carried out by applying the fuzzy statistical method. Thirdly, risk evaluation of overall risk is carried out by applying the modified fuzzy multi-level model. Finally, the feasibility and effectiveness of the proposed model is verified by a numerical example. The research results show that the overall risk and its risk factors such as project amount, unit price of budget, rates of fee charging standard, budgeting participants are in big risk situation at present. Suggest paying sufficient attention to these big risk situations and take steps to reduce risk to improve construction drawing budgeting accuracy. Practical results show that the risk statuses that the proposed model determines are consistent with the actual situation and it is conducive to find out the big risk situations to be pre-controlled.

Key words:engineering project; construction drawing budgeting accuracy; risk management; modified fuzzy multi-level model; fuzzy statistical method; questionnaire survey method

中图分类号:F423.1

文献标识码:A

文章编号:2095-0985(2016)01-0068-05

基金项目:国家自然科学基金(71401019);国家社会科学基金(15CGL051);重庆市社会科学规划项目(2011YBGL112)

通讯作者:刘光凤(1987-),女,重庆人,博士研究生,研究方向为工程管理和风险管理(Email:546290122@qq.com)

作者简介:郭万莉(1976-),女,重庆人,高级会计师,研究方向为投融资与财务测算(Email:782906626@qq.com)

收稿日期:2015-09-03修回日期: 2015-10-29

猜你喜欢

建材发展导向(2021年9期)2021-07-16

世界最新医学信息文摘(2021年12期)2021-06-09

化工管理(2021年7期)2021-05-13

化工管理(2021年7期)2021-05-13

现代经济信息(2020年34期)2020-06-08

商周刊(2018年23期)2018-11-26

筑路机械与施工机械化(2017年6期)2017-07-10

中国卫生标准管理(2015年1期)2016-01-14

办公室业务(2014年10期)2014-02-27

中国工程咨询(2014年8期)2014-02-16