2015年两岸科技产业合作回顾

2016-02-16 20:56熊俊莉

海峡科技与产业 2015年12期

熊俊莉

即将过去的2015年对两岸科技产业而言可谓风起云涌、暗藏生机的一年。多年形成的科技产业供应链开始面临挑战,“红色供应链”、紫光入股台IC(集成电路)龙头厂商等事件成为两岸科技产业界关注的焦点,并将间接影响两岸的贸易、投资关系。与此同时,全球范围内兴起的“工业4.0”浪潮,以及大陆即将发力的“一带一路”建设,将为两岸产业、技术、人才合作带来新的机遇,两岸科技产业合作将披荆斩棘,踏上新的征程。

一、2015年大陆和台湾科技产业发展综述

(一)大陆地区科技产业发展基本情况

2015年是中国经济发展转型的关键时刻,“调结构、转方式”进入攻坚克难期,改革和创新成为走出困境、化危为机的根本动力。科技产业是创新的重要阵地,2015年大陆科技产业充分发挥“领头羊”作用,为大陆经济发展做出重大贡献。2015年1至10月,规模以上工业增加值同比增长6.1%。其中,高科技产业的行业增加值明显高于其他行业。计算机、通信和其他电子设备制造业增长10.8%,铁路、船舶、航空航天和其他运输设备制造业增长7.6%,电气机械和器材制造业增长7.3%,化学原料和化学制品制造业增长9.6%,汽车制造业增长5.2%[1]。除继续在航空航天、高铁、重型机械等科技领域积极创新保持全球领先地位,同时加快互联网、物联网、大数据、云计算技术向各个产业领域的迅速渗透、融合,发挥高科技的经济外溢效果;另一方面对传统产业进行高新技术改造也卓有成效,不少企业以先进自动化生产设备“换人”、推动产品“智能化”创新及服务,科技含量及附加价值有了明显提升。

(二)台湾地区科技产业发展基本情况

台湾经济在2015年仍然呈现低迷态势,年初预估的3.5%经济增长率到年底竟变成“保1%”[2],这使它再次落后香港、新加坡和韩国成为“四小龙”最末位。台湾地方当局、工商界、学界都各尽所能,希望帮助宏微观经济寻找转机。最新出台的“生产力4.0”方案为台湾经济发展指出明确方向,即利用科技创新和服务改造产业,以形成新生产方式、新产业业态、新商业模式,以及新的经济增长点。以电子资讯业为主的高科技产业是台湾经济的支柱型产业,理应成为产业转型的重点。台湾高科技产业转型对全球也具重要意义,鸿海虽是代工企业,但其客户苹果公司难以找到可取代的其他厂商;台积电的晶圆代工技术直追英特尔,并逐渐与韩国三星拉开差距。然而,除了这些顶极企业外,台湾大部分中小型科技厂商的日子并不好过,可以说台湾科技产业在全球地位下滑的态势已定。2015年除半导体产业(1~10月生产指数增长8.2%)外,台科技产业基本都出现衰退。10月液晶面板同比下降13.7%,电脑电子产业同比下降10.9%,机械设备业同比下降14.3%[3]。

二、2015年两岸科技产业合作情况分析

(一)两岸科技产业贸易明显下降

两岸科技产业在长期合作中,形成较为稳定的供应链关系。大陆加工出口型厂商(包括台商)的很多机械设备、关键的中间零组件等都自岛内进口,而部分下游产品在大陆组装生产后也回流至台湾。这使两岸科技产业的产业内贸易颇为兴旺,科技产品的贸易也是两岸贸易的主体(科技产品贸易额占两岸贸易总额比重的70%~80%)。但近年来,两岸贸易的增长态势出现停滞,其中科技产业贸易下滑是重要原因之一。2015年形势似乎变得更为严峻,主要科技产品贸易额大都出现明显下滑。根据台湾贸易管理部门的统计,2015年前3季台湾对大陆(含香港)电机设备及零件出口和进口额分别增长-8.9%和-3.3%[4],进出口贸易总额531.7亿美元;机械设备及零件出口和进口额分别同比增长-7.5%和-5.2%,进出口贸易总额104亿美元;精密仪器及零件出口和进口增长率分别为-13.9%和-41.1%,进出口贸易总额115.1亿美元[5]。

(二)科技产业投资正常化的挑战增大

台商投资方面,2015年台商在大陆的经营发展遭遇前所未见的挑战,不利的宏观经济和出口形势使其投(增)资意愿下降[6]。科技产业作为台商对大陆投资的主体,其中部分产业呈现萎缩势头。根据台湾投资管理部门的统计,2015年前10个月台湾对大陆电脑电子产品及光学制品业、机械设备制造业的投资额分别出现50%和13.6%的负增长[7]。但对电子零组件业、电力设备业等大陆地区的重点产业,台商仍热情较高,前10个月投资电子零组件业约10.7亿美元,同比增长了26.1%;投资电力设备业约4.6亿美元,同比增长72.2%。

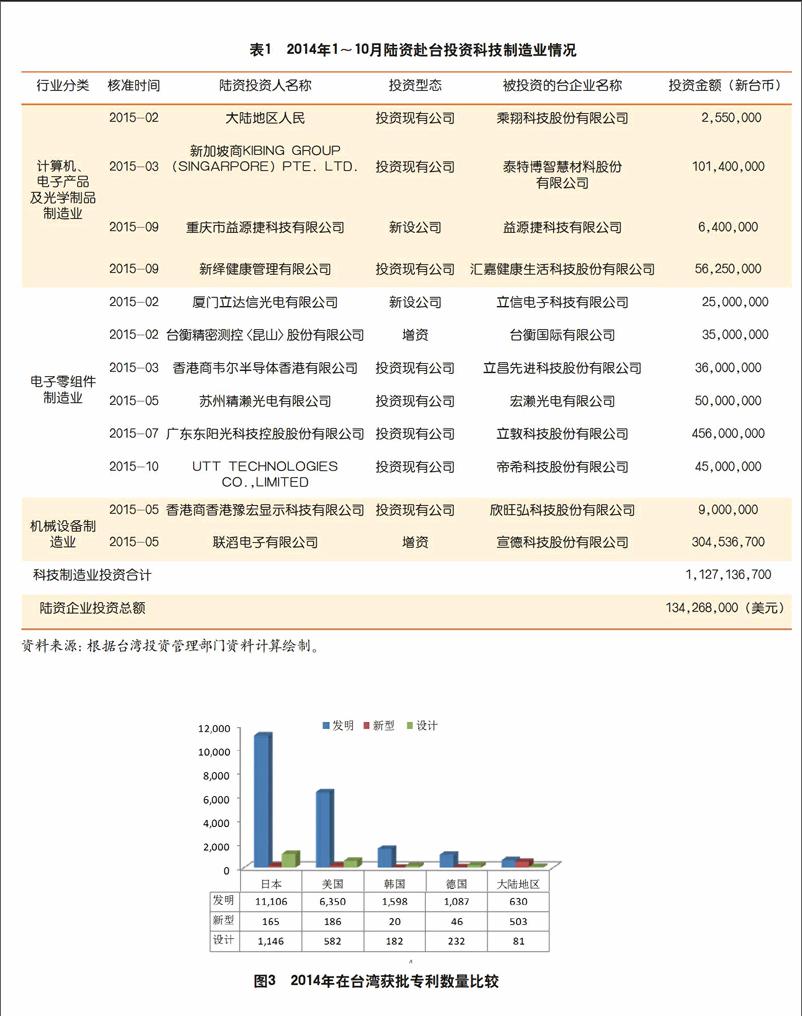

陆资入岛方面,2015年陆资企业对台湾投资科技产业面临的政策瓶颈仍未得到明显改善,年底台行政主管部门负责人虽表示,将推动取消对大陆企业投资台湾半导体(IC)设计业的限制,但在岛内“恐中”氛围背景下反对的声浪不小,特别是临近2016年“大选”重要节点,政治因素也对推动“陆资入岛”正常化,特别是开放敏感的科技产业造成不利影响,预计短期内难以取得突破。据台湾投资管理部门统计,截至2015年10月,大陆企业赴台投资电脑电子及光学制品业、电子零组件业、机械设备制造业金额共计约2.5亿美元。今年前10个月,科技产业(3项)赴台投资共计12家,约11.3亿元新台币(见表1)。

(三)两岸专利合作仍较薄弱

专利是促进科技创新的重要制度保障,有效地运用专利对企业乃至整体产业发展都具重要意义。随着两岸经贸往来日益密切,专利领域也逐渐成为两岸科技产业合作的重要内容。根据最新统计,2014年台湾企业在大陆获批的发明专利4405件,申请数为10,491件[8];2014年大陆企业在台湾获批的发明专利仅630件,申请数为1296件[9]。从专利领域看,大陆市场正在成为各国及地区的“兵家必争之地”, 欧美日等大企业在大陆的专利数量甚至超过本土企业,如汽车等高端制造业的专利基本被日本垄断。截至2014年底,日本在大陆获批的发明专利数量已高达26.5万件,美国约14.1万件,德国约6.0万件,包括韩国在内的新兴经济体也开始加快在大陆的专利布局,目前韩国获批发明专利数已达5.1万件,预计很快将超过台湾(累计约5.3万件)。在台湾专利市场上,大陆企业的表现也远不如美日企业(如图3)。专利仍是两岸科技产业发展及合作的“短板”。

三、对推进两岸科技合作的几点看法

随着大陆和台湾经济发展,都面临由资本驱动向创新驱动的转型期,在战略上两岸都将科技产业,特别是第四次工业革命大潮下的新技术产业作为重点发展对象;在具体策略上,两岸则根据自身实际情况做了适当安排。总体看,两岸科技产业仍具较大合作空间,但需要增强互信、摆脱政治干扰,才有望顺利推展。

(一)两岸制定了方向趋同的科技产业发展路线图

两岸科技产业发展的总体方向是一致的。2015年5月大陆公布了《中国制造2025》,台湾也于9月出台了“生产力4.0”方案,分别被视为大陆版和台湾版的“工业4.0”规划。两岸都积极推动3D打印、物联网、云计算、大数据等领域的科技创新。与以往科技革命不同的是,这些技术不仅用于发展一些新兴的科技产业,更能改造传统产业,为传统的制造业增加科技元素、服务元素,形成新的生产方式、产业形态、商业模式和经济增长点,科技产业的范围将因此得到极大的扩展。

(二)两岸产业重点具“地方特色”,但互补性强

虽然产业技术发展的方向趋同,但在向具体产业倾斜时两岸需考虑自身的经济基础、资源禀赋,因此存在一定差异。大陆地区资源丰富、区域特质明显,同时有规模庞大、实力雄厚的国有企业可参与国际竞争,物流、通讯、机械设备等领域就成为产业重点。而对于台湾,“小而美”是符合其实际的选择,正如“生产力4.0”方案所指出的,农业科技、智慧零售以及对纺织、食品等传统制造业的科技化,都将成为台湾发展重点。由于产业重点不同,未来两岸科技产业的互补性增强,将更能促进合作,有利于共同开拓全球市场。

(三)科研创新的侧重点不同,两岸可取长补短

创新资源的投入产出是科技产业发展的重要影响因素。两岸科研创新虽不如美日等发达国家,但却各有侧重,可形成合力。

一是创新领域互为补充。大陆地区的创新成果如专利主要集中在基础建设相关科技,包括资源开发(如矿产业)、通讯等方面。近年来,大陆在通讯技术、互联网科技等方面创新成果已居世界前列。通讯厂商华为一年的研发经费超过300亿元人民币,专利总数超过2.2万件。根据世界知识产权组织统计,2014年中国申请的国际专利数量大幅增长19%,仅华为申请量便达3400多件,排名居世界之首,远超过第2名的高通(美国)2400多件,第3名是大陆的中兴通讯[10]。此外,大陆地区很大一部分创新资源被投入基础研究中,为科技发展和产业应用奠定基础。而台湾技术创新的重点主要集中在电子资讯业, 据统计,2014年台湾制造业厂商研发创新经费总计约4500多亿元新台币,其中超过50%都集中在以半导体为主的电子零组件业[11]。

二是创新主体相互加持。大陆的创新主体是大学及科研机构。据统计,东北大学、华中科技大学和中国地质大学(武汉)等高等院校输出技术规模居全国前列,由于很多都由政府出资,因此重理论研究和基础研究。而台湾则以企业为技术创新主体,鸿海集团、台积电等每年在台湾专利申请中遥遥领先[12],企业创新的特点是重视技术产业化,特别是工艺、制程等产业应用类的创新。两岸科技创新应充分发挥各自优势,将大陆的“基础研究”和台湾的“应用研究”结合起来,促成技术联盟,共同争取在国际市场上的更大话语权。

(四)需消除“红色供应链”带来的负面影响,化竞争为合作

当前,两岸科技合作面临的一个重大难题,即随着大陆经济发展和本土厂商实力的提升,逐渐开始掌握先进生产技术,这对部分以出口大陆零组件为主的岛内企业造成一定冲击,台湾称其为“红色供应链”。但客观地看,供应链的变化是经济发展、市场选择的结果,两岸虽不能忽视,但也不必“谈虎色变”,理性分析、积极应对是两岸巩固供应链合作的可行途径。

首先,“红色供应链”的严重性被夸大。一些岛内学者担忧,台湾面板厂已经“首当其冲”走入困境,未来还将冲击到包括半导体在内的台湾其他科技产业。竞争性增强使两岸业界、学界、民众间都充斥着一种不信任的气氛,严重影响两岸的经贸及科技合作。

其次,“红色供应链”的根本原因被扭曲。大陆厂商崛起固然有大陆政府资金扶植、市场支持的因素,但台湾商品在大陆市占率被挤占,更主要还是因为自身竞争力下降。相对来说,韩国由于重视品牌和利用大陆内需市场,感受就不如台湾明显。而台湾的优质企业如台积电,对所谓“红色供应链”也并不以为意。台积电董事长张忠谋曾表示,企业在技术创新上领先,在经营策略上整合供应链,就无惧“红色供应链”,同时台湾企业还应在“红色供应链”扮演不可或缺的角色。

第三,“红色供应链”既是挑战也是机会。在全球经济格局发生深刻变革、大陆经济加快转型的大背景下,产业供应链的调整是大势所趋。对于所谓的“红色供应链”,台湾是有选择权的,“融入”则成为共同的“两岸供应链”,“抗拒”则游离于大陆市场之外。台湾面板业的衰退很大程度上是由岛内的“恐中”和“抗拒”心态造成,没有把握加入“两岸供应链”的“黄金时代”。这也是最近台当局希望在半导体产业上吸取教训,开放大陆企业投资岛内IC设计业的重要考虑。可惜的是,2016年“大选”等政治因素仍持续施加负面影响,预计岛内很难客观理性的看待和处理两岸供应链合作问题。

(五)把握“中国制造2025”和“一带一路”机遇,合作前景值得期待

当前,两岸科技合作面临着难得的历史机遇。一是国际大环境在发生变化,德国推出“工业4.0计划”,美国推出“先进制造伙伴计划”,新的模式、标准尚未形成,各国和地区都可争抢新生产方式、新产业形态、新商业模式的主导权。二是两岸都有转型的压力,以大陆和台湾的实力“单打独斗”很难取得竞争优势,两岸优势互补将可在新的经济格局中争取到有利地位。三是大陆最近推出的“制造2025”和“一带一路”可成为推动两岸科技合作的重要平台。两岸应争取在“工业4.0”领域进行战略性合作;争取促进两岸技术、人才的交流与合作,促使两岸形成更多的产业联盟;争取推动两岸产业合作转型,特别是由传统产业链转向新的服务型制造供应链合作,降低两岸产业竞争性;两岸产业界应以新工业革命为契机,共同投资创新项目、共同推动标准制定、共同发展高新技术、共同面向国际市场。

猜你喜欢

水运工程(2022年7期)2022-07-29

华人时刊(2022年17期)2022-02-15

科技进步与对策(2021年6期)2021-03-26

传感器世界(2019年4期)2019-06-26

商周刊(2018年26期)2018-12-29

小学生学习指导(中年级)(2018年10期)2018-10-10

知识经济·中国直销(2018年3期)2018-04-12

儿童故事画报·自然探秘(2016年2期)2016-03-15

杭州科技(2014年3期)2014-02-27

化学分析计量(2013年1期)2013-03-11

- 海峡科技与产业的其它文章

- 声音

- 数字

- 产业

- 动态

- 开拓进取甘奉献 科研创新报国情

- 透视台湾氢能与燃料电池产业