资本管理:企业发展的大动脉

2016-02-13 07:59:58冯国亮

互联网经济 2016年12期

文/冯国亮

资本管理:企业发展的大动脉

文/冯国亮

企业的资本管理正式成为一门学科的历史并不长久,但是迅速成熟并被反复修正。而新生的互联网企业面临更低的交易成本,由此产生的大量交易意味着他们要将传统企业几十年的历程在短短的几年甚至一年内走完,其资本管理面临很大的挑战性。

企业资本管理理论回顾

早期的资本管理理论要追溯到MM理论。最初的MM理论,由美国的Modigliani和Miller教授提出。该理论认为,在不考虑公司所得税和交易成本的情况下,如果企业经营风险和预期收益相同时,公司的市场价值与资本结构无关。也就是说,当公司的债务比率由零增加到100%时,企业的资本总成本及总价值不会发生任何变动,企业价值与企业是否负债无关,不存在最佳资本结构问题。几年后,两人对MM理论进行修订,认为在考虑公司所得税的情况下,由于负债的利息是免税支出,可以降低综合资本成本,增加企业的价值。因此,公司只要通过财务杠杆的不断增加,就可以不断降低其资本成本,负债越多,杠杆作用越明显,公司价值越大;当债务资本在资本结构中趋近100%时,才是最佳的资本结构,此时企业价值达到最大。最初的MM理论和修正的MM理论是资本结构理论中关于债务配置的两个极端看法。

后来,围绕MM理论出现各种公司金融流派,包括权衡理论、代理理论、信号传递、控制权理论等,集中在放松完美市场的假设上,但经营决策的外生性和半强式有效市场的假设仍然存在。再到后来,学者认识到公司的所有权结构会影响到公司的经营管理, 放弃了经营决策外生性的假设,侧重分析公司金融和管理经营的互动。在这些研究中,公司的经营决策地位开始受到重视,对资本结构的研究愈发重要。侧重资本结构的研究包括权衡理论(trade-off theory)和啄食顺序理论(pecking order theory)等,前者强调最佳资本结构要在债务的利息抵税收益与财务困境成本的权衡约束下实现企业价值最大化,而后者强调在为自己的新项目进行融资时,公司的优先选择顺序是内部的盈余、债务融资、股权融资。

冯国亮

中国人民大学研究顾问

随着实践的发展,单一的理论越来越难以解释复杂的企业资本管理,融合多种理论的综合性模型成为企业资本管理的主流,但是也可以预见,新的解释企业资本管理的理论会不断挑战、融合已有的经典理论。

我国上市公司资本管理的特点

经过多年发展,我国的企业资本管理实践获得了长足发展,带有鲜明的中国经济发展的特色。以我国的上市公司为例,其特征集中体现在以下几个方面:一是股权结构集中。不同于英美上市公司极为分散的股权分布,我国大部分的上市公司股权较为集中,一股独大的现象较多,大股东对于管理层任命和重大决策的话语权较大,因此第一类委托代理问题不是很大。二是外部投资者难以通过实质性控制公司形成外部压力。我国绝大多数的上市公司存在着“一股独大”或者国有资本控股的现象,外部人很难购买足够的流通股以接管公司,这也造成了我国第二类委托代理问题即大股东与小股东之间的委托代理问题比较严重。三是债权处理机制薄弱。市场经济要求债权人在决定企业选择破产清算或债务重组拥有一定的决定权,但由于我国各级政府的行政干预和财政担保对破产机制影响较大,债权人譬如贷款银行或者机构投资者往往被排斥在破产清算工作之外,对企业的财产清算没有表决权。

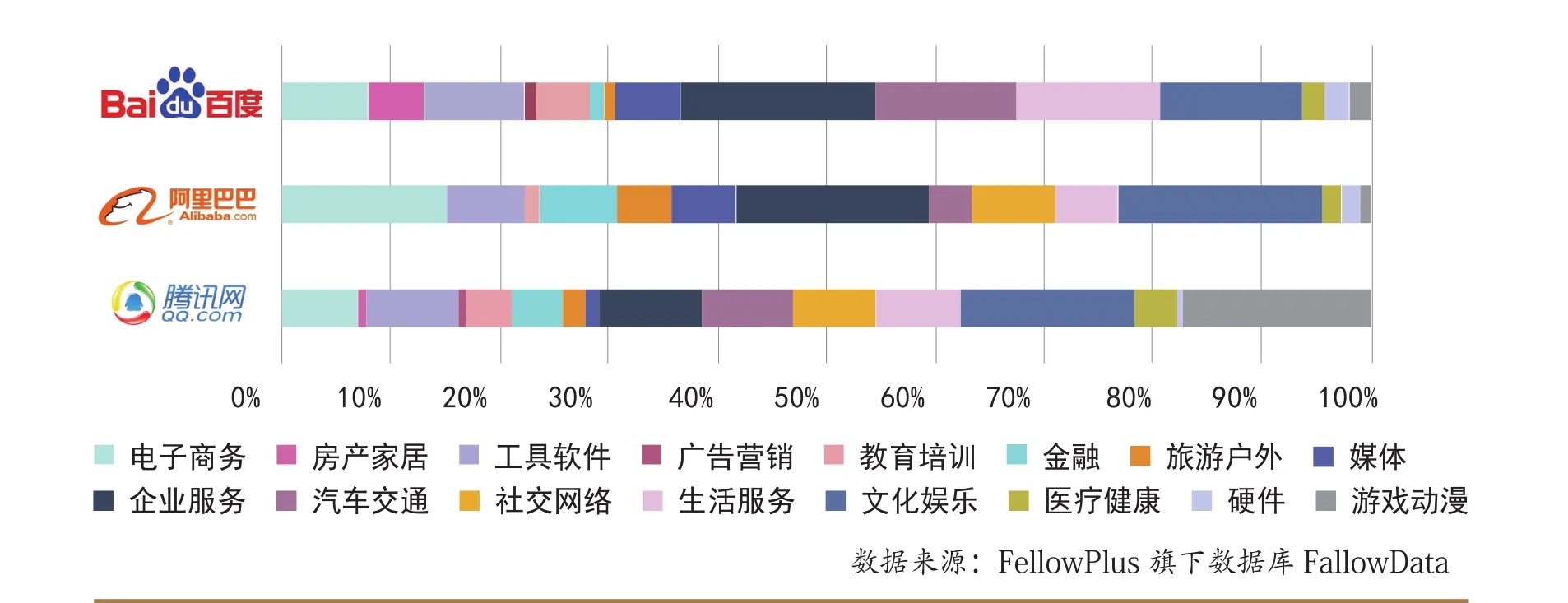

图 BAT投资领域布局

互联网企业资本管理特点

随着互联网时代的浪潮兴起,我国互联网创新企业近几年有了飞速发展。其独特的发展特征和阶段也注定了这些互联网企业的资本管理会有别于传统企业的资本管理。

经历了美国互联网泡沫的中国互联网企业从2003年开始再度崛起,但融资渠道受到当时的金融法律制度制约,《公司法》规定公司对外投资比例不能超过净资产的50%,风投资金的发展收到严重制约,使得国内互联网企业转向海外风险基金,譬如我国的门户网站诸如搜狐、新浪等从海外融资后获得了飞速发展。鉴于当时的互联网企业上市后的3-4年内几乎没有盈利能力,因此其资本管理的重点在融资,并且为风投资金提供退出机制。随后,专业化服务的互联网企业崛起,由于此时投资方开始对项目退出机制前的盈利质量要求迅速提高,互联网企业的资本管理从只侧重融资转向融资与成本管理。在移动互联网新时代,迅速成长兵成为巨头的互联网基础企业譬如京东、腾讯、阿里巴巴等迅速融资壮大,随后各类型的创业型互联网企业围绕互联网基础设施类企业开始发展,并吸引了资本的大量进入。

近两年,高市值的互联网企业的一个趋势是转型为互联网金融投资企业。2009年成立的美国谷歌投资经过几年的发展已在风险投资领域崭露头角,而近几年伴随移动互联网时代的到来,国内的互联网产业初步形成“BATJ”的主导格局,即先后上市的四家巨型互联网企业百度、阿里巴巴、腾讯和京东,大规模投资周边企业。譬如阿里巴巴在美国上市后,为了建立更加完整的电商生态系统,阿里巴巴先后投资收购了运营支撑、物流仓储、软件数据等领域的优质企业。此外,这四家企业运用云计算和大数据处理等进行精准投融资管理,推动了中小企业投融资发展,弥补了市场空白。这类企业的共同之处是通过风控模型对项目进行风险定价,并通过建立二级转让市场,对资产进行二次定价。

纵观我国互联网企业发展的历史,可以发现它们并不符合经典的企业资本管理理论,也与我国传统企业的资本管理实践有所差异,而是体现出了独特的特点。

一是我国互联网企业的股权结构有“国有力量小、高管持股多、公司估值高”的特点。除少数政府背景的互联网企业,我国大部分互联网企业主要资金来自市场,同时高管持股比例较高,股权结构较为单一,公司治理方面对核心高管的依赖度较高,资本管理受大股东影响大。譬如实证研究发现,大股东持股比例越高,融资决策越倾向于股权融资。此外,互联网企业的估值和净利率往往远大于传统企业。一方面是当时的投资者对互联网企业未来的成长空间给予了极高的预期;另外一方面是通常到上市的时候,互联网企业盈利能力较为低下。

二是互联网企业的融资顺序不同于传统企业。除了个例,硅谷和国内互联网企业的典型特征就是将股权融资而非债权融资放在首位。虽然这违背了传统企业的融资顺序,但这是由互联网企业的发展路径所决定。由于互联网的开放性,一个新的异质性子行业的竞争往往在十几个月内就迅速结束,只有少数优秀者生存下来,而即便生存下来的互联网企业在实现稳定的盈利模式前,依然需要探索新领域,这种高风险、高时效的特性决定了追求稳定收益的债权融资往往不是大部分互联网的首选。从大型的互联网企业的整体杠杆率较低,譬如有研究表明Google公司的最优负债率在16%左右,而其实际负债率却仅有8%。我国互联网企业的长期负债率远低于传统行业。

三是互联网企业的资本构成有明显的“轻资产”特性。互联网企业的自然特点是高人力成本、低固定成本,通过提高信息效率来减少传统交易成本、提升交易效率。轻资产有利于企业进行逆周期管理,但同时也给互联网企业带来了隐忧,特别是互联网企业为了维持市值,在竞争力下降时被迫从事多元化投资,进一步降低了企业的核心竞争力。

从世界互联网公司的历史来看,我国的互联网公司和政府可以从以下渠道改善该行业资本结构,提升资本使用质量。

一是充分利用新三板市场。新三板市场有利于扩大融资规模,提高融资效率,进而推动经济结构转型升级、促进大众创业万众创新。

二是政府需要推动风险投资业发展,通过财税优惠政策和引导基金,引导风险资本投资于新兴产业和中小企业。

三是监管层逐渐放开保险资金、社保基金和企业年金等长期资金进行风险投资的限制,扩大风险资本规模,提高长期资金的投资回报率。

四是尝试发展股权众筹,虽然中国证监会尚未对该领域制定正式法规以规范该行业行为,但是作为一种创新融资模式,股权众筹已经以私募发行的形式发展多年。对于互联网企业来说,如何充分利用股权众筹平台以消除不利于融资的信息不对称问题,将是考验融资能力的试金石。需要鼓励企业不断加强平台建设能力,要在法律框架下进行不断探索。

责任编辑:向坤

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

当代陕西(2022年5期)2022-04-19 12:10:18

新世纪智能(数学备考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕头大学学报(自然科学版)(2020年4期)2020-12-14 07:05:00

汕头大学学报(自然科学版)(2020年4期)2020-12-14 07:05:00

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

商周刊(2018年18期)2018-09-21 09:14:42