我国蚕桑产业发展“十二五”回顾与“十三五”展望

2016-02-08 12:22封槐松李建琴

中国蚕业 2016年1期

封槐松 李建琴

(1农业部种植业管理司,北京 100125; 2浙江大学经济学院,浙江杭州 310027)

我国蚕桑产业发展“十二五”回顾与“十三五”展望

封槐松1李建琴2

(1农业部种植业管理司,北京 100125;2浙江大学经济学院,浙江杭州 310027)

“十二五”时期,我国蚕桑生产规模稳步增长,生产布局继续向西部转移和集中,蚕桑生产水平持续提升,蚕桑产业化稳步推进,蚕桑产业综合产值不断增加,茧丝绸产品由出口为主转向内外销并重。“十三五”时期,我国蚕桑产业发展将处于中国经济进入新常态、“一带一路”战略推进、生态建设和绿色革命、解决“三农”问题与精准扶贫的机遇期,也面临着产业间竞争加剧、国际竞争压力渐增、替代产品竞争激烈、实用技术瓶颈亟待突破等严峻挑战。蚕桑产业发展方式将由粗放型向集约型、由单一产业链向多元产业化、由外贸依赖型向内外需双驱型转变,建议实施生产规模化、经营产业化、产业多元化、区域专业化、支撑科技化、产品品牌化6大战略重点。

蚕桑产业;发展特征;机遇和挑战;趋势判断;战略重点

“十三五”不仅是我国经济发展方式的转型期,也是我国蚕桑产业从传统向现代加快转变的关键期。2016年是“十三五”开局之年,回顾“十二五”蚕桑产业发展进程,总结产业发展特征;分析“十三五”时期我国蚕桑产业发展机遇和面临的挑战;判断“十三五”蚕桑产业发展趋势,提出相应的发展战略重点,对于我国蚕桑产业转变发展方式、实现可持续发展,具有积极而重要的指导意义。

1 “十二五”蚕桑产业发展特征

“十二五”时期,我国蚕业规模稳步增长,生产布局继续向西部地区转移和集中,蚕桑生产水平持续提升,蚕桑产业化稳步推进,蚕桑产业综合产值不断增加,茧丝绸产品由出口为主转向内外销并重。

1.1 生产规模稳步增长

从表1看,2011—2015年我国桑园面积、发种量基本稳定;家蚕茧产量持续缓慢增长;2010—2013年家蚕茧价格持续上升,2014—2015年由于棉花、化纤等替代品价格的大幅下跌,生丝价格也一路走低,导致家蚕茧价格连续下降,2014年比2013年下降8.66%,2015年又比2014年下降8.01%。

表1 2011—2015年我国家蚕生产情况

年份桑园面积/万hm2发种量/万张蚕茧产量/万t蚕茧价格/(元/kg)20118121165930639234262012817216507764813570201382851649506501402020148332163130650936722015821815855863793378

数据来源于国家农业部种植业管理司;表2和图1相同。

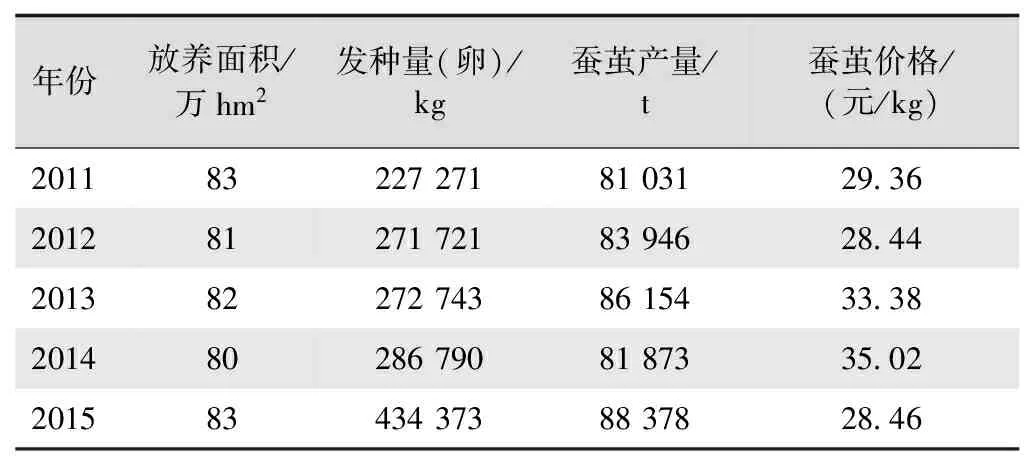

从表2看,2011—2015年柞蚕放养面积基本稳定,发种量持续增加;2011—2013年柞蚕茧产量持续增加,2014年由于气候影响,柞蚕茧产量比2013年减少4.97%,导致柞蚕茧价格上升4.91%;2015年的情况正好相反,由于柞蚕茧产量比2014年增加7.95%,导致柞蚕茧价格下降18.73%。

表2 2011—2015年我国柞蚕生产情况

年份放养面积/万hm2发种量(卵)/kg蚕茧产量/t蚕茧价格/(元/kg)201183227271810312936201281271721839462844201382272743861543338201480286790818733502201583434373883782846

1.2 生产布局继续向西部转移和集中

自20世纪90年代以来,在我国蚕桑生产区域不断由东部向西部转移,呈现“东桑西移”的格局[1]。 “十二五”时期我国东部蚕区(指江苏、浙江、山东和广东4省)的蚕桑生产继续萎缩,中部蚕区(指山西、河南、湖北、湖南、江西、安徽6省)也没有承接东部蚕桑生产转移,只有西部蚕区[指广西壮族自治区(以下简称广西)、四川、重庆、云南、陕西5省(区、市)]的蚕桑生产规模不断扩大,蚕桑生产基地的地位不断巩固。2011—2015年东部蚕区的蚕茧产量占全国蚕茧总产量的比例从30.41%持续下降到21.87%;中部蚕区的蚕茧产量所占比例也从9.15%下降到6.98%;而西部蚕区的蚕茧产量所占比例从60.43%不断上升至71.15%。东部蚕区的桑园面积占全国桑园总面积的比例从24.85%持续下降到20.17%;中部蚕区的桑园面积所占比例也从13.67%下降到12.44%;而西部蚕区的桑园面积所占比例从61.48%不断上升至67.39%。东部蚕区的发种量占全国发种量的比例从29.58%持续下降到20.62%;中部蚕区的发种量所占比例也从8.30%下降到6.38%;而西部蚕区的发种量所占比例从62.12%不断上升至72.99%。但是,与“十一五”时期相比,东部蚕区的蚕茧产量所占比例从“十一五”时期下降了10.21个百分点,到“十二五”时期下降了8.54个百分点;西部蚕区的蚕茧产量所占比例从“十一五”时期上升了13.25个百分点,到“十二五”时期上升了10.72个百分点,说明“十二五”时期“东桑西移”的速度已有所放缓。

从省际间的情况来看,“十二五”时期,广西、云南省(区)的蚕桑生产继续扩张,浙江、江苏省的蚕桑生产继续萎缩,而四川、山东、广东等主产省的蚕桑生产相对稳定,全国蚕桑生产的集中度进一步提高。2011—2015年广西的蚕茧产量从23.10万t增加至28.65万t,增加了24.03%,占全国蚕茧总产量的比例也从36.14%上升到44.91%;云南省的蚕茧产量从4.27万t增加至6.24万t,增加了46.14%,占全国蚕茧总产量的比例也从6.68%上升到9.78%;而浙江省的蚕茧产量从6.00万t减少至3.56万t,减幅达40.67%,占全国蚕茧总产量的比例也从9.39%降到5.58%;江苏省的蚕茧产量从7.00万t跌至4.91万t,减幅达29.86%,占全国蚕茧总产量的比例也从10.95%跌至7.70%。2015年,按照家蚕茧产量排序,前10位的蚕桑生产省(市、区)分别是广西、四川、云南、江苏、浙江、广东、山东、安徽、重庆和陕西,这10个省(市、区)的家蚕茧总产量达60.84万t,占全国家蚕茧总产量的95.38%,见图1。

图1 2015年主产省(市、区)家蚕茧产量占全国蚕茧总产量的比例

1.3 蚕桑生产水平持续提升

从表3看,“十二五”时期,我国张种家蚕茧产量不断提高,平均达39.46 kg/张,表明蚕桑产业生产技术水平不断提高;单位面积桑园蚕茧产量经历了先上升后下降的过程,但平均每667 m2桑园蚕茧产量达52.29 kg,这与我国蚕桑生产向西南亚热带地区转移、单位面积土地桑叶产量增加和年养蚕批次增加有关。2010—2013年由于家蚕茧价格持续上升,张种家蚕茧产值和单位面积桑园蚕茧产值都持续增加,2014—2015年受家蚕茧价格下降的影响,2项产值都有所减少,2015年比2013年分别减少14.22%和16.87%。但“十二五”时期张种家蚕茧产值和每667 m2桑园蚕茧产值平均达1 426.26元和1 890.31元,分别高于“十一五”时期的833.95元和1 169.81元。

表3 2011—2015年我国家蚕张种蚕茧产量(值)与单位面积桑园蚕茧产量(值)

年份张种蚕茧产量/kg张种蚕茧产值/元每667m2桑园蚕茧产量/kg每667m2桑园蚕茧产值/元201138521319705247179755201239261401565287188746201339411584365231210290201439901465155208191234201540231359015175174812

1.4 蚕桑产业化稳步推进

随着市场经济体制改革的深入和蚕茧产品的逐渐市场化,各地政府改革蚕桑经营管理体制,培植龙头企业,逐步实现茧丝绸、贸工农一体化经营,推进蚕茧生产经营产业化,涌现了江苏富安茧丝绸股份有限公司、海安鑫缘丝绸集团股份有限公司、绵阳天虹丝绸有限责任公司、珙县智溢茧丝绸有限公司、淳安县茧丝绸总公司等一批内连养蚕农户、外接消费市场的蚕桑产业化龙头企业,形成了“公司+农户”“公司+合作社+农户”“公司+基地+农户”“公司+合作社+基地+农户”等多种蚕桑产业化模式。龙头企业依托农民专业合作社,对养蚕农户实行统一供种和技术服务、保护价收购、2次返利分配,对农户的蚕桑品种更新、小蚕共育、大棚养蚕、方格蔟上蔟等新技术、新装备推广项目给予适度补贴。产业化将农户利益与企业利润紧密联系在一起,不仅实现了蚕茧的质优量增,使企业与蚕农双赢,而且推动了龙头企业、专业合作社、家庭农场、专业大户等新型蚕桑经营主体的构建,促使蚕桑生产走向规模化、专业化和集约化,大大提高了产业绩效。

1.5 蚕桑产业综合产值不断增加

“十二五”时期,由于蚕茧价格先升后降,导致蚕茧产值也是先增后减。2011—2015年家蚕茧产值从218.98亿元增加至2013年的261.34亿元,到 2015年又减少至215.48亿元;柞蚕茧产值从23.79亿元增加至2013年的28.76亿元,到2015年也减少至25.15亿元。但是,在科技进步和市场需求的双重推动下,以农户为主导的桑园套种复合经营和以企业为龙头的蚕桑资源综合利用快速发展,蚕桑产业综合产值不断提高。根据2015年4月农业部种植业管理司对全国21个蚕桑生产省(区、市)的桑园套种、蚕沙叶绿素、蚕沙肥料、蛹虫草、蛹油、蛹蛋白、食用蛹蛾、蚕蛾酒、丝胶与丝素、桑枝食用菌、桑枝地板、桑椹汁和桑椹酒、桑叶茶和桑叶菜、桑叶饲料、桑药材、柞树利用、其他等17个蚕桑资源综合利用项目的调查统计,2010—2014年我国蚕桑资源综合利用产值从120.93亿元增长到187.97亿元,增长55.44%;蚕桑资源综合利用产值占蚕桑产业综合产值的比例从36.44%上升至41.07%。正是由于蚕桑资源综合利用的发展,我国蚕桑产业综合产值从2010年的331.82亿元增加至2014年的457.65亿元,增加37.92%[2]。蚕桑产业综合产值不断提高,蚕桑产业不断做大做宽,蚕桑产业转型发展趋势凸现。但是,从全产业链看,“蚕—茧—丝—绸—最终消费品”的传统蚕桑产业发展模式仍占据主导地位,在蚕桑茧丝资源多元利用产品或项目中,仅蚕丝被、桑枝食用菌2项基本形成了产业化发展格局,而其余大多数项目尚未形成产业化发展态势,仍存在着生产规模小、主导产业不明确、产业化程度低、市场需求拓展不够等问题[3]。

1.6 茧丝绸产品由出口为主转向内外销并重

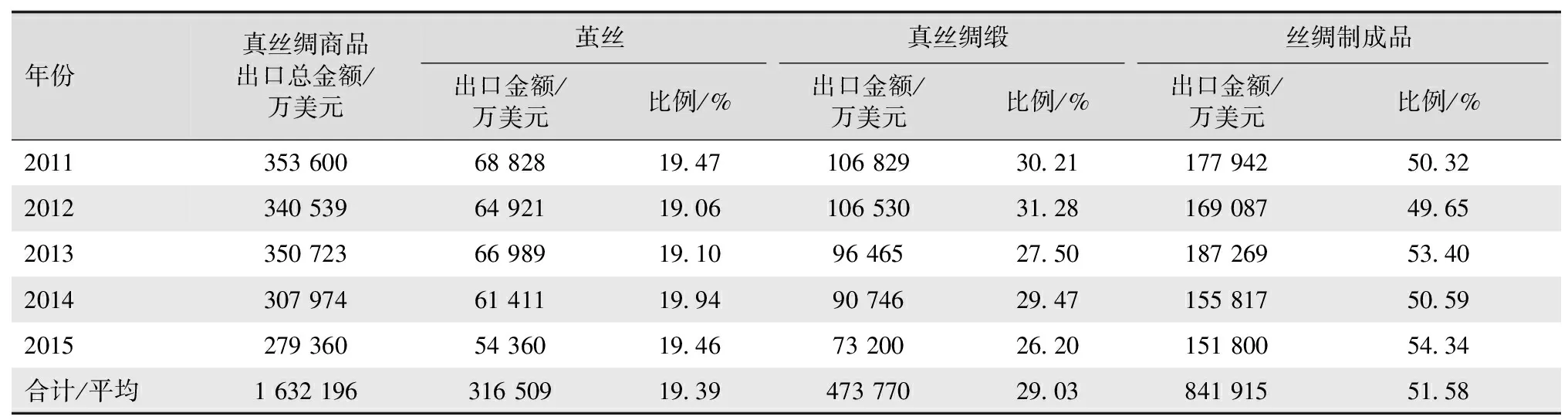

从表4看,“十二五”时期,我国真丝绸商品出口额呈下降态势,“十二五”累计出口额 163.22亿美元,小于“十一五”累计出口额的169.42亿美元;丝绸制成品出口额所占比例从“十一五”的57.09%下降至“十二五”的51.58%。我国真丝绸商品出口额继续下降,出口结构进一步恶化。但在我国真丝绸商品出口下滑的情况下,国内以蚕丝被、丝绸家纺、丝绸礼品、丝绸混纺为代表的丝绸产品消费逐渐升温。2011年以来全国蚕丝被产销量每年都在2 000万条以上,2014年11月APEC会议上21国领导人的“新中装”再次掀起丝绸服装消费浪潮。长期以来中国丝绸产品以出口为主的局面正在发生改变,“十二五”以来丝绸产品已经由出口为主转向内外销并重。

表4 2011—2015年我国真丝绸商品出口金额及其分类

年份真丝绸商品出口总金额/万美元茧丝真丝绸缎丝绸制成品出口金额/万美元比例/%出口金额/万美元比例/%出口金额/万美元比例/%201135360068828194710682930211779425032201234053964921190610653031281690874965201335072366989191096465275018726953402014307974614111994907462947155817505920152793605436019467320026201518005434合计/平均1632196316509193947377029038419155158

数据来自中国纺织品进出口商会,2015年为估计数。

2 “十三五”我国蚕桑产业面临的形势

“十三五”时期是我国全面建成小康社会的决胜阶段,蚕桑产业发展将处于中国经济进入新常态、“一带一路”战略推进、生态建设和绿色革命、解决“三农”问题与精准扶贫的机遇期,也面临着产业间竞争加剧、国际竞争压力渐增、替代产品竞争激烈、实用技术瓶颈亟待突破等严峻挑战。

2.1 发展机遇

2.1.1 经济新常态促进产业转型升级 随着经济增长率从年均9.5%以上的高速增长,换档为8.0%以下的中高速增长,中国经济转入新常态,经济结构优化升级、经济增长方式转变及供给侧结构性改革成为未来经济发展的主旋律。“十二五”时期,我国蚕桑生产增长放缓,茧丝加工的销售、利润、出口等主要指标增速回落,行业亦显示出增速放缓、发展趋稳的“新常态”。 优化结构、提高效益、降低成本、保护环境成为未来蚕桑产业发展的主方向。“十三五”时期将是我国蚕桑产业由传统向现代加快转变的关键期,通过技术创新实现有效供给和形成新的增长动力,推动蚕桑产业由数量增长型向质量效益型转变,由资源高耗型向资源节约型转变,是实现中国蚕桑产业可持续发展的必由之路。

2.1.2 “一带一路”战略拓展产业发展空间 2013年,习近平总书记访问中亚和南亚时提出建立“丝绸之路经济带”和“21世纪海上丝绸之路”(简称“一带一路”)的战略构想。之后,“一带一路”先后写入《中共中央关于全面深化改革若干重大问题的决定》和国务院《政府工作报告》,上升为国家发展战略,并正在逐步推进中。“一带一路”的灵感源于古代陆上丝绸之路和海上丝绸之路,无论从历史还是现状看,无论从文化还是产业层面分析,“一带一路”战略建设与我国蚕桑产业发展都具有极其重要的内在联系;因而,“一带一路”对我国蚕桑产业发展具有重要的战略意义[4]。一方面,蚕丝文化和丝路精神切合“一带一路”战略建设所需的开放、包容、合作、共赢的共识,是推进“一带一路”战略建设的历史和文化基础,不仅能够在促进“一带一路”建设中担当重任,还将大大提升中国文化“软实力”;另一方面,在 “一带一路”建设中,我国蚕桑产业加快实施“走出去”和“引进来”战略,既可以努力开拓国际市场,又能够充分利用国际资源,这必将拓展我国蚕桑产业发展的空间。

2.1.3 生态建设和绿色革命助推产业增长 生态建设早已上升为国家战略需求,发展蚕桑产业不仅符合民生需要,也符合“十八大”提出的大力推进生态文明建设、努力建设美丽中国的要求。大力发展生态桑,不仅可以发挥桑树绿化、美化环境的功能,提高绿化覆盖率;而且可以利用桑树耐寒、耐旱、耐贫瘠、耐盐碱的特性,发挥其涵养水源、防风固沙、净化空气等生态治理功能,对石漠化、荒漠化、矿产开采等生态破坏严重的地区进行生态治理和生态修复[5]。蚕桑茧丝资源多元利用能够推动绿色、循环、低碳发展战略的深入实施。围绕桑树开展的养蚕、养畜、养禽、水产养殖等多种产业有利于我国粮食及食物安全,围绕桑树的桑椹、桑叶、桑枝、桑皮等开发的一系列产品不仅绿色安全,而且具有药食双重功效,符合中国居民收入水平上升和消费结构升级时的消费需求[6]。家蚕丝因含有对人体极具营养价值的18种氨基酸,被誉为“人体第二皮肤”和“纤维皇后”;同时,桑叶可以通过阳光、土地不断地循环生产,进而源源不断地为人类提供家蚕丝。随着石油能源的消耗、人口的增加、消费意识的改变和生活水平的提高,融合雍容华贵、良好透气保健性能于一体的丝绸(天然纤维),顺应绿色、循环、低碳、环保的发展理念,其消费需求必将稳中有升。

2.1.4 解决“三农”问题与精准扶贫蚕桑大有可为 蚕桑产业是一个具有明显生态效益、经济效益和社会效益的产业。种桑养蚕适宜的地域范围很广,具有投资少、见效快、效益好等特点。种桑养蚕,还不争农时,不争耕地,农户可利用边角土地,在有限的土地中得到更多创造收入的机会。对于一些地区尤其是以农业为主经济落后的山区农民来说,种桑养蚕不仅能够脱贫,而且能够致富。广义的蚕桑产业是包括了栽桑养蚕、鲜茧收烘、干茧流通、茧丝加工、织绸印染、成品加工、外贸出口及多元利用的长而完整的产业链,能够带动一个地区农工商贸、一二三产业的共同发展。由此,蚕桑经济也被称为山区经济、扶贫经济和小康经济,对于提高农民收入、增加地区就业、促进地区经济发展、带动欠发达地区工业化都具有较强的现实意义;在解决“三农”问题与精准扶贫中,蚕桑产业可以充分发挥自身优势,既为全面建成小康社会做贡献,又能促进蚕桑产业的自身发展。

2.2 面临的挑战

2.2.1 产业间竞争加剧 随着工业化和城市化的推进,为了获得更稳定、更持久和更高的收入,大量的劳动力从农业转移到非农产业,农业内的劳动力紧缺、老龄化倾向愈加严重。而随着现代农业的不断推进,各产业围绕土地产出率和劳动生产率的提升,不断地探索转变产业发展方式,农业产业间对土地和劳动力的竞争加剧,最终只有那些劳动力投入较少、劳动强度较低、收益相对高而稳定的农业产业,才能在要素竞争中胜出。蚕桑产业作为传统产业,生产经营方式落后,生产效率低;生产风险较大,经济收益不稳定;省力化机械与技术进步缓慢,劳动力和土地成本快速上升,导致种桑养蚕的比较效益下降[7]。在与其他农业和非农产业的竞争中,东部蚕区的蚕桑生产比较优势正逐渐丧失,蚕桑生产区域不断从东部蚕区往西部蚕区转移。“东桑西移”“东丝西进”虽然在一定时期内能够实现我国蚕桑产业的可持续发展;但是,如果不能从根本上改变蚕桑生产方式,提高劳动生产效率和产业的比较效益,保持蚕桑产业在西部蚕区的比较优势,那么随着“十三五”时期我国西部蚕区工业化和城市化的推进及地区经济的发展,其蚕桑产业发展也将面临比较效益下降、比较优势减弱、蚕桑生产继续转移的问题。

2.2.2 国际竞争压力渐增 迄今蚕桑生产依然具有劳动力和土地密集型特征的前提下,我国周边的印度、越南、泰国、缅甸、老挝等国家经济发展水平较低、劳动力廉价和土地相对丰裕,其发展蚕桑产业更具比较优势;而且这些国家正加大对蚕桑产业的投入力度和吸引国际扶持,快速发展蚕桑产业,从而使我国蚕桑产业发展面临的国际竞争压力渐增。印度是世界第2大蚕丝生产国,其中姆珈蚕丝(琥珀蚕,又称阿萨姆或姆珈蚕,学名AnlheraeaAssama.)和蓖麻蚕丝产量居世界首位;印度还拥有完善的蚕桑教育和科研体系、强大的科研力量、成熟的国内消费市场;印度作为中国最大的生丝出口市场,还经常对我国出口的生丝实施反倾销政策。巴西的蚕桑产业规模并不大,但能生产世界最优质的生丝,专供爱马什等世界名牌。在丝绸后加工领域,我国的真丝绸产品在工艺、品牌等方面依然无法与法国、意大利等国竞争,中国虽然是世界最大的茧丝绸生产国,却在国际丝绸市场没有定价话语权。

2.2.3 替代产品竞争激烈 蚕丝业仅是纺织业的一个分支,蚕丝纤维有很多替代品,如化学纤维、棉纤维、麻纤维、竹纤维等。随着世界纺织科技的迅速发展,一方面,丝绸行业科技水平与棉、麻、化纤行业的差距越来越大;另一方面,化纤仿真技术不断突破,仿丝、仿毛、仿麻等正以更新、更快的速度发展。尽管与毛、麻、棉、化纤及仿制品相比,蚕丝具有许多优良特性;但蚕丝纤维产品有易皱、易缩的弱点,而且真丝产品需要花时间保养,价格也相对较高。这些与现代人快消费、快时尚的发展趋势不符。如果不能克服丝绸产品的自身弱点,创新丝绸种类,那么扩大丝绸制品出口和开拓国内市场需求都会比较困难。

2.2.4 实用技术瓶颈亟待突破 无论是产业竞争、替代品竞争,还是国际竞争,表面上看是劳动力、土地等要素的竞争,实质上却是技术的竞争。没有落后的产业,只有落后的技术。如果技术进步,传统产业照样可以成为欣欣向荣的朝阳产业。蚕丝产业链的前端和后端都存在亟待突破的技术瓶颈。在栽桑养蚕环节,省力化栽桑养蚕技术、规模化生产机械设备与微粒子病防治技术需求紧迫。在蚕桑多元化发展方面,迫切需要研究和开发适合不同区域、不同用途的桑、蚕品种及各种综合利用技术。在丝绸加工环节,后染整技术、产品设计、品牌营销等技术的落后,难以提升丝绸产品附加值。国家蚕桑产业技术体系运行多年,取得了一大批科技成果,有效地促进了蚕桑科技进步和产业发展[8];但受体制、机制等方面的影响,蚕桑科研与生产衔接仍不够紧密,不能有效地推动蚕桑产业的转型升级。家蚕转基因研究也有待从发现基因序列向研究基因功能,进一步到利用基因应用迈进,将研究成果应用于丝绸产业、材料科学、生物制药和害虫防治,以推动蚕桑产业转型升级和可持续发展。

3 “十三五”蚕桑产业发展展望

“十三五”是我国蚕桑产业转变发展方式的关键期,产业发展方式将由粗放型向集约型、由单一产业链向多元产业化、由外贸依赖型向内外需双驱型转变;为此,建议实施生产规模化、经营产业化、产业多元化、区域专业化、支撑科技化、产品品牌化6大战略重点。

3.1 趋势判断

3.1.1 由粗放型向集约型转变 中国蚕桑产业的持续增长直接依赖于劳动力和土地资源的投入及其低成本优势,但随着我国经济进入新常态,低成本优势已受到很大冲击,转变增长方式成为新形势下中国蚕桑产业可持续发展的必然趋势。转变中国蚕桑产业增长方式的一个实质性内容,就是要实现动态比较优势的转换,尽快形成以提升技术含量和附加值为重点的新的比较优势和竞争优势。而加大产业技术创新力度,挖掘产业增长潜力,从根本上实现产业增长方式由粗放向集约的转变,这既是实现中国蚕桑产业可持续发展的需要,也是实现中国蚕桑产业强国之梦的现实要求。

3.1.2 由单一产业链向多元产业化转变 从我国蚕桑产业发展的产业结构、区域结构与产品结构视角,未来我国蚕桑产业发展应该由单一产业链向多元产业化增长方式转变;其核心要义就是要在传统的“蚕—茧—丝—绸—最终消费品”的产业链基础上,以产业链上的桑、蚕、茧、丝、绸等各节点为支撑,以多元化需求为导向,充分利用产业链上各环节的物质与文化资源,拓展药食用途、饲料用途、新材料用途和文化生态用途等新功能;进一步加强蚕、桑、茧、丝、绸资源的开发与综合利用,实现多元产业化发展格局,形成现代蚕桑产业体系,增强蚕桑产业的可持续发展能力。

3.1.3 由外贸依赖型向内外需双驱型转变 中国丝绸在国际市场上长期占有巨大的份额,中短期内,世界上很难有哪个国家能替代中国在国际丝绸市场上的地位。但要改变我国丝绸产品主要依赖国际市场,在国际市场占据绝对数量优势却无价格控制权的尴尬境地,扭转丝绸出口下滑给产业发展造成的困境,不仅要提升出口产品的质量,还需积极开拓国内市场。我国是一个多民族国家,有13.68亿人口,国内市场蕴涵着巨大的消费潜力。随着我国经济发展,城乡居民收入不断提高,消费能力不断增强,消费结构不断升级,国内市场的丝绸消费比例将逐年提高,国内市场成为我国蚕丝业发展新的“增长点”,从以出口为主导,转向国际、国内市场并重发展是未来的趋势。

3.2 战略重点

3.2.1 生产规模化 根据我国蚕桑生产波动规律及世界蚕茧需求状况,稳定蚕桑生产规模,提高茧丝质量,提升产业效益,是保障我国蚕桑产业发展的主要任务。提质增效,不仅要提高单位面积土地的产出和效益,更要提高单位劳动的生产效率和单个劳动者的收入水平。只有生产规模化才能同时提高土地产出和劳动者收入,使种桑养蚕与其他农业和非农产业相竞争。利用土地承包经营权的合理流转,培育和扶持养蚕专业大户、家庭农场、专业合作社和龙头企业,促进规模化生产,探索工厂化种桑养蚕模式,能够充分发挥蚕桑生产的规模经济效益。国家的补贴支持政策也要倾向于鼓励单个农户和单个企业扩大蚕桑生产规模,着重于提高单个劳动者的收入水平。

3.2.2 经营产业化 产业化是发展现代农业的必然选择,蚕桑产业要从传统向现代转变,产业化也是必由之路。以市场为导向,以效益为中心,依托蚕桑生产基地,依靠龙头企业和相关组织的带动,将产品的生产、加工、销售等利益主体有机结合,实行一体化经营的组织形式和经营方式,能够从全产业链视角降低产业风险,提高产业绩效,提升产业竞争力。因地制宜培育龙头企业、专业合作社、家庭农场、专业大户等新型蚕桑生产经营主体,创新“公司+专业合作社+农户”“公司+基地+农户”等多种产业化经营模式,提高组织化程度,完善利益连接机制,加快推进蚕桑产业化进程。利用国家推进农业产业化和支持龙头企业的相关政策,强化蚕桑生产中的产前、产中、产后的生产与技术服务,协调产业链上、中、下游的利益关系。

3.2.3 产业多元化 走蚕桑产业多元化发展的道路,能够充分利用现有资源,提高产业综合效益,实现蚕桑产业与其他产业的互动融合发展,有利于生态环境保护和弘扬中国蚕桑丝绸历史文化,因而是我国实现蚕桑产业转型发展的必然选择[2]。进一步拓宽视野,转变思路,寻求与国家战略需求的契合点,充分利用现代高新技术,加大资源多元利用的研发力度,努力挖掘与蚕、桑、茧、丝、绸相关资源的内在价值,形成多渠道、多层次、多样化的产业发展新格局。以拓展循环经济、促进互补产业发展、开发高附加值和高新技术产品、推进蚕丝生态文化旅游为主要方向[3],开辟多个新兴产业分支,进而形成多个新兴产业链,最终形成蚕桑产业多元化体系。通过整体宣传、因地制宜、科技成果市场化、构建新型蚕丝产业体系等战略[3],进一步推进蚕桑茧丝资源多元利用,实现蚕桑产业多元化发展。

3.2.4 区域专业化 巩固与强化蚕桑生产重点省、重点县、特色乡(镇)、专业村(组)的集聚,走区域专业化发展的道路,充分发挥产业集聚效应。正视“东桑西移”和“东丝西进”后西部茧丝原料基地和东部丝绸加工重心空间分离的现实,从区域布局和产业内分工角度,协调东部、中部、西部地区蚕桑主产省(市、区)之间的分工与合作,形成农工商贸各环节、一二三各产业在东部、中部、西部各区域优势互补、良性互动、协调发展的新格局。努力提升西部茧丝质量和蚕桑生产效益,强化其蚕茧生产基地及生丝加工基地的功能,积极发展设备先进的缫丝、绢纺等加工工业;努力提高东部丝绸加工水平,积极提升其丝绸产品加工重心的地位。抓住“一带一路”建设机遇,放眼世界,通过“走出去”和“引进来”战略,从全球范围进行空间层面上的产业链整合和资源优化配置,提升我国在世界蚕丝产业链中的分工地位。

3.2.5 支撑科技化 科技创新是引领产业发展的第一动力。争取相关国家部委和地方政府的大力支持,设立专项,加大投入,组建团队,对高效省力栽桑养蚕技术、规模化生产机械设备、微粒子病防治技术、后染整加工技术等关键技术进行集中攻关,突破制约产业转型升级的技术瓶颈。加快多元化的桑、蚕新品种培育和蚕桑茧丝资源高效利用技术的研发,加强对蚕桑茧丝资源多元利用技术的集成、应用和推广,通过在全国不同区域建设形式多样的科技成果转化和产业化示范基地,加速研发成果的市场化进程。吸引工商业资本和企业的介入,尤其是有实力的大型企业介入蚕桑产业各分支及产业链各环节,加强企业与相关科研院所的协作,构建产、学、研相结合的科技创新体制和机制。

3.2.6 产品品牌化 品牌就是价值,是市场定价的话语权。随着收入水平的上升和消费结构的升级,产品品牌化成为中国消费者对本国产品质量提升的必然要求。从供给侧着手,根据不同层次及不同消费需求,有针对性地开发生产不同档次的丝绸产品和桑椹、蚕蛹等其他蚕桑资源多元利用产品,为国内市场提供更加丰富的绿色安全产品。面对竞争日益激烈的国际市场和持续下滑的出口市场,通过产品开发、工艺革新、品牌创新,来提升丝绸产品的附加值,优化丝绸出口结构,实现由中国向世界提供丝绸中间品和低档丝绸制成品,向提供高档终端丝绸产品的战略转型。充分挖掘我国蚕丝文化内涵和民族特色,将历史文化融入产品品牌,以“文化+品牌”模式打造有竞争力的世界顶级丝绸品牌;依托现代高科技和与其他产业的互动融合发展,创建高端的生物、医药、保健、军用等蚕桑资源多元利用产品品牌;引导企业加快推进“互联网+”步伐,构建商业平台,创新营销模式,促进线上线下融合,提升产品品牌的影响力。

[1] 李建琴,周育仙,顾国达.我国蚕茧生产空间布局变迁及影响因素分析[J].蚕业科学,2014,40(5):902-910.

[2] 封槐松,李建琴.蚕桑资源综合利用的意义、现状与对策[J].中国蚕业,2015,36(3):1-6.

[3] 李建琴,顾国达,廖森泰.蚕桑茧丝资源多元利用的理论与实证分析[J].蚕业科学,2014,40(6):1 096-1 106.

[4] 李建琴,顾国达.“一带一路”对中国蚕丝业发展的战略意义[J].中国蚕业,2015,36(4):1-8.

[5] 秦检,何宁佳,黄先智,等.桑树生态产业与蚕丝业发展[J].蚕业科学,2010,36(6):984-989.

[6] 廖森泰,向仲怀.论蚕桑产业多元化[J].蚕业科学,2014,40(1):137-141.

[7] 李建琴,封槐松,顾国达.能否稳定东部优质茧生产规模?[J].中国蚕业,2013,34(4):1-7.

[8] 鲁成.蚕桑产业发展趋势与战略——写在现代蚕桑产业技术体系建设“十二五”收官之际[J].蚕业科学,2015,41(5):779-784.

2016-01-04;接受日期:2016-01-14

信息:李建琴(1968—),女,浙江德清,经济学博士,教授。 Tel:0571-87953272,E-mail:zjhzljq@126.com

[S88-9]

C

1007-0982(2016)01-0004-07

第1作者信息:封槐松(1956—),男,湖北蕲春,本科。 Tel:010-59193353,E-mail:fhsbj@sina.com

猜你喜欢

小读者(2021年4期)2021-06-11

四川蚕业(2021年2期)2021-03-09

四川蚕业(2021年4期)2021-03-08

四川蚕业(2021年3期)2021-02-12

四川蚕业(2021年1期)2021-02-12

四川蚕业(2021年1期)2021-02-12

今日农业(2020年19期)2020-12-14

小樱桃·童年阅读(2016年11期)2016-12-19