利率市场化背景下P2P网贷利率决定机制

——基于“拍拍贷”经验数据的实证分析

2016-02-07 08:15:18宋良荣

财务与金融 2016年1期

姜 培 宋良荣

利率市场化背景下P2P网贷利率决定机制

——基于“拍拍贷”经验数据的实证分析

姜 培 宋良荣

本文在阐述利率市场化对P2P网贷行业影响的同时,重点探究了在利率市场化背景下P2P网贷利率的决定机制,并以“拍拍贷”历史经验数据为例,采用实证研究的方法。研究发现:影响网贷利率的因素主要是信用等级、借款金额、借款期限、借款人之前是否有过网贷成功的案例。网贷利率随着信用等级的降低而提高,随借款金额的增加而降低,随借款期限的延长而上升,且与借款人之前是否有过网贷成功案例有关。

利率市场化 P2P网贷 利率 决定机制

一、引 言

(一)利率市场化发展趋势

继2013年7月20日起全面放开金融机构贷款利率管制之后,我国贷款利率走向市场化。去年则又实施了汇率行政体制改革,使得市场上人民币对于美元汇率的浮动空间进一步扩大。到2013年底,网络金融兴起之后,银行大量短期流动存款流向以余额宝为代表的网络金融产品,导致银行系统资金紧张。2014年11月22日,中央银行将金融机构存款利率浮动区间的上限由存款基准利率的1.1倍调整为1.2倍。截至2015年6月央行又在上半年实行两次降准,这些都加速了利率市场化的进程,并且这一趋势也是金融机构未来发展的方向。

利率市场化是指金融机构在货币市场上经营融资的利率水平。是由市场供求来决定,包括利率决定、利率传导、利率结构和利率管理的市场化。它的本质就是将利率的决策权交给金融机构。利率被认为是使用资金的价格,和商品市场一样,若此“价格”不是由市场来决定,那么整个金融市场也就不能称之为是市场化的。所以,主流经济学家们一直在呼吁发展中国家要实行利率市场化。

(二)利率市场化对P2P等网贷行业的影响

P2P网络贷款最早于2005年诞生于英国,2007年中国出现了第一家P2P贷款网站——拍拍贷。P2P网络贷款模式由于互联网这一工具的便利性和跨地域性,迅速实现了爆发式的增长,而借着互联网科技浪潮和大数据被金融业广泛应用的“东风”,P2P行业在2013年终于呈现“疾风骤雨”式的发展态势。2014年P2P网贷规模势头依然不减。2015年1月1日,国内知名P2P行业门户网“网贷之家”正式对外发布《中国P2P业2014年度运营简报》显示,截至2014年12月底我国网贷行业总体贷款余额达到1036亿元,是2013年的3.87倍;网贷行业投资人数与借款人数分别达11万人和63万人,较2013年分别增加363%和320%;而P2P平台数量,相对于2013年的爆发式增长,由于2014年问题平台不断涌现,正常运营的网贷平台增长速度有所减缓,月均复合增长率为5.43,绝对增量已经超过2013年。

网络借贷一方面是金融创新的典范,其平台内较高的收益成为广大投资者的新型理财途径,是对现有银行体系的有益补充,提高了社会资金的利用效率,满足借款人的资金需求;另一方面居高不下的借款利率,在为平台自身带来法律风险的同时,也使得网贷借款人难以承受。网贷平台中的信息不对称等问题,也为投资者和网贷平台带来一定的风险。P2P贷带来便利的同时居高不下的利率水平也为网贷参与者和网贷平台造成一定的影响。

我国互联网金融的快速发展,与我国金融体系利率市场化改革密切相关,因而带有很强的中国特色和时代背景。一方面,长期存在的利率管制带来的金融压抑,积累了互联网金融发展所需广泛的市场需求;放松管制的利率市场化过程为互联网金融提供了广阔发展空间;另一方面,互联网金融发展壮大,又对我国利率市场化产生“倒逼效应”,从不同的角度促进利率市场化的进程。

这些迫切要求我们了解P2P行业利率的决定因素,以更好的迎接利率市场化背景下对P2P网贷的不利影响,由于利率是资金使用的价格,在一定程度上反映了信息不对称的程度。鉴于此,本文基于“拍拍贷”网络借贷数据,运用实证的研究方法,重点探讨在利率市场化背景下,P2P网贷利率决定机制。

本文的结构安排如下:第二部分为文献综述与研究假设;第三部分为研究设计;第四部分为实证检验结果;第五部分为研究结论及未来研究方向。

二、文献综述与研究假设

国内外关于P2P网贷利率水平研究的相关文献很多。国外学者对于P2P领域的研究主要集中于市场信息透明度和借款人个人信息方面。信息不对称理论认为,参与市场经济活动的人员对信息的掌握程度是不同的,拥有信息更多的人相较于拥有信息更少的人处于优势地位。对于P2P网贷方式来说,由于P2P网站多数情况下只是借贷平台,投资者对借款信息了解较少,此时借贷双方很容易出现信息不对称问题。J ensen和M ec kli n g(1976)将信息不对称问题总结为逆向选择和道德风险。Co lli er和H a mpsh i re(2010)研究结果表明在小额信贷市场中,投资者主要通过将金融负债和人际关系联合来减少信息不对称带来的风险。信用认证方式被认为是解决信息不对称另一种很好的方法,因为信用认证机制通过搜集借款人的信息,并对信息整理加工分析后做出信用评级。K laffi(2008)搜集了美国最大的P2P网络借贷平台P rosper的数据,实证结果表明借款人信用评级对借贷行为产生影响,信用评级越高,越容易获得贷款,贷款利率越低,并且逾期还款率越低。此外,借款人年龄(P ope,Sydnor,2011)、性别(Herzenste in et al.,2008;Barasins-ka,2009)、种族(Herzenste in et al.,2008) 和外貌(Ravin a,2007; DUarte et al.,2012)等特征都会影响借贷行为。

相较于国外研究,由于我国P2P发展晚于欧美等国家,这方面的研究起步的也比较晚,且多偏向于理论方面的研究。国内最早对P2P网贷平台进行研究的学者是王艳等(2009),初步探讨了网贷平台中放贷资金、利率水平及监管等问题。艾金娣(2012)认为中国的网贷平台内融资成本较高,并提出创新P2P利率定价手段,防止高息投机行为的建议。付新颖(2013)认为,从金融协调理论分析,P2P网络借贷行业在实现健康、可持续发展的过程中,安全与效率是其始终摆脱不了的两大问题。这几年的发展,安全性方面我们很好理解,而预知对应的效率方面,我们不能仅仅追求效率,还需追求稳定性和普适性。P2P网络借贷的快速发展也可能带来一些负面影响,高利率高风险使得我们警惕其健康有序发展,才能成为我国正规金融的重要补充。

国内外文献虽然对P2P网贷已经作了细致的研究,尤其对于借款成功率的研究文献很多。然而关于借款成本的影响因素的实证分析较少,尤其是在利率市场化背景的冲击下以及国内外融体制以及理财习惯与国内相比有很大的差异下,利率决定因素的研究更少。本文借鉴国外学者的研究思路,综合了各种可能的影响因素,重点考察影响我国P2P网贷利率的决定机制。本文提出的实验假设H1:影响网贷利率的因素主要是信用等级、借款金额、借款期限、借款人之前是否有过网贷成功的案例,网贷利率随着信用等级的降低而提高,随着借款金额的增加而降低,随借款期限的延长而上升,且与借款人之前是否有过网贷成功案例有关。

三、研究设计

(一)样本选择与数据来源

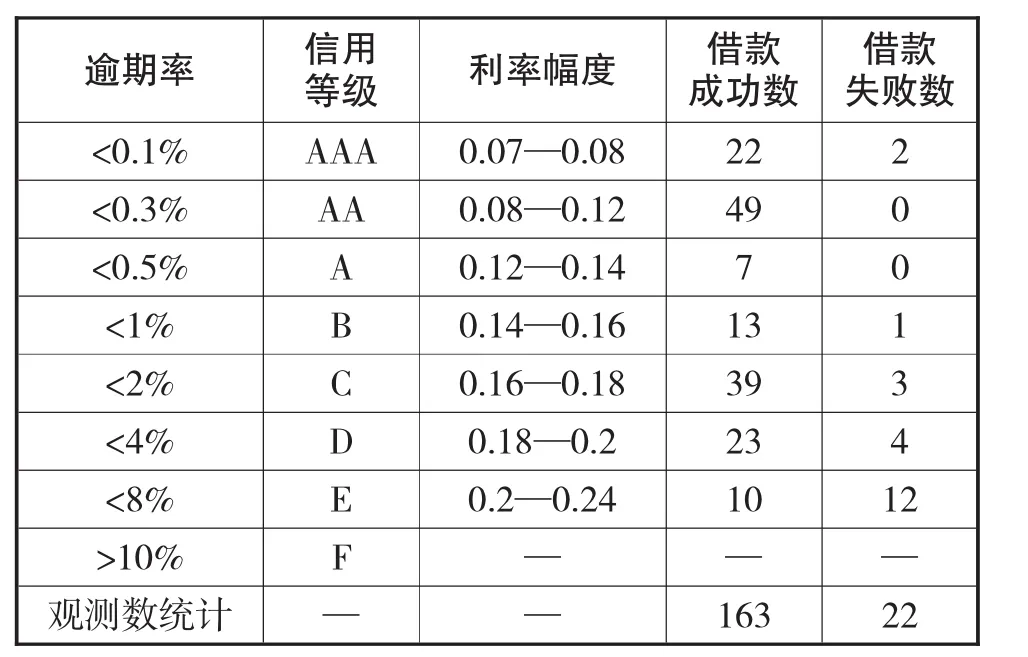

我国P2P网贷发展相对较晚,剖析其发展史,最早起源于2007年7月国内第一家网络借贷平台一一拍拍贷在上海开始运营。其是国内首家P2P纯信用无担保网络借贷平台,同时也是第一家由工商部门批准,获得“金融信息服务”资质的互联网金融平台。截至2015年下半年,注册用户超650万,是国内用户规模最大的P2P平台。由于其管理完善、规模大、数据多,最重要的是拍拍贷有自己的信用评级系统——魔镜等级系统,魔镜系统是拍拍贷自主开发、具有自主知识产权的风险评估系统,其核心是一系列基于大数据的风控模型。针对每一笔借款,风险模型会给出一个风险评分,以反映对逾期率的预测。每一个评分区间会以一个字母评级的形式展示给借入者和借出者,AAA到F,风险依次上升。这些为我们研究借款利率提供了可靠基础。本文拟搜集拍拍贷的借款记录,一方面数据更全,系统完善,另一方面利用拍拍贷得出的实证结果对整个P2P行业来说更具有代表性。

本文原始数据均来源于“拍拍贷”官网提供的数据,由于网络借贷平台的贷款页面URL(Universal Resource Locator)具有一定的规律,即每笔贷款都按照借款时间通过编号排列顺序,URL的结尾都是以贷款编号结束,本文利用网页呈现的这样一种特点,对借款记录进行搜集和跟踪。由于一项P2P融资期限平均为15天,本文先搜集了185条借款记录,一个月后再次跟踪,对于投标结果已经出来的借款记录,剔除有第三方担保的贷款,剔除了显示“已撤回”和“流标”的贷款记录,即只留下借款成功的投标记录,最终得出163个借款成功的样本。

(二)变量选择与描述性统计

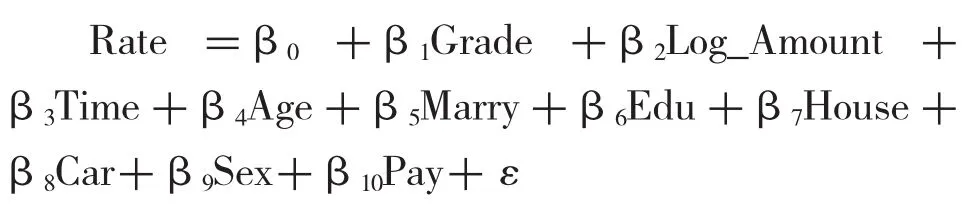

Herzenste inetal.(2008),李悦雷(2013)等认为民间借贷的利率受到多种因素的影响,并且是信用等级、借款期限、借款额度等的线性函数。为了检验本文第一部分的假设H1,即影响网贷利率的因素主要是信用等级、借款金额、借款期限、借款人之前是否有过网贷成功的案例,网贷利率随着信用等级的降低而提高,随着借款金额的增加而降低,随借款期限的延长而上升,且与借款人之前是否有过网贷成功案例有关。本文借鉴现有文献,构建模型如下:

1、变量选择

P2P网贷利率(Rate)是本文中重点研究的指标,将其作为被解释变量,其数值变化介于0-1之间,这也是接下来为什么使用Tobit回归(截取回归)的重要原因。Grade代表的借款人信用等级,由于“拍拍贷”公司运用一系列基于大数据的方法,自主研发了一风控模型,针对每一笔借款,风险模型会给出一个风险评分,每一个评分区间会以一个字母评级的形式展示给借入者和借出者,从AAA到F共8个评级,风险依次上升。由于目前该公司还没有F评级借款记录,所以本文剔除了F信用级别。当信用评级为AAA时取7,AA时取6,依此类推直到E 取1。Time为借款期限,以月为计量单位,期限从1 到24不等。Log_Amount为借款人投标时需要的借款金额的自然对数,由于借款金额相较于其他变量数量级较大,为了使Tobit回归结果更理想,本文取其自然对数来降低数量级;Age为借款人年龄。Marry为借款人婚姻情况,当借款人已婚、离异、或者丧偶时取值为1,当借款人单身时取0;Edu为借款人教育背景,分四个等级,当教育背景为高中及以下时取1,专科取2,本科取3,研究生及以上取4。House表示借款人是否有住房,有取1,否则取0。Car表示借款人是否有车,有取1,否则取0;Sex为借款人性别,当借款人为男性时取1,为女性取0。Pay记录的是借款人之前是否有过借款成功案例,有取1,没有取0;ε为该模型的随机误差项。

2、描述性统计

本文将185条观测数据统计结果如下表1:

表1 借款信息统计结果

为了使回归结果具有代表性,本文剔除了借款失败的案例,并剔除了有第三方金融机构担保的案例,最终得到了163条借款信息详细数据。

从统计结果来看,目前P2P网贷各个期限利率明显高于传统金融业,然而在利率市场化改革下这种差异有减小趋势。总的来说借款成功率较高,这也是该行业快速发展的重要原因,从统计结果来看,多数人借款金额在一万元左右,为个人带来很大的融资便利,同时提高了小额投资人的收益。表一显示,借款人的利率水平随着信用等级的降低而提高,基于此,本文认为两者之间有显著的相关性。而影响利率的因素有许多方面,所以本文搜集了影响利率的其他因素,控制其他变量之后,重点研究利率与信用等级、借款金额、期限结构以及借款人之前是否有过网贷成功案例之间的关系。

四、实证结果

本文使用State 10版本计量软件,前面已经对模型整体进行了详细的论述,考虑到被解释变量利率(Rate)的变动范围介于0-1之间,本文使用Tobit对统计数据进行回归,各变量的回归结果如表2:

表2 模型回归结果统计

从表二可以看出借款人信用等级,借款金额、借款期限、借款人之前是否有过网贷成功的案例这四个因素对P2P网贷利率水平的影响最大。其中,利率与借款人信用等级呈负相关关系,表明网贷利率随借款人信用等级的降低而提高;利率与借款金额呈正相关关系,表明网贷利率随着借款金额的增加而增加,这也说明了人们对高额贷款需要较高的利率作为风险补偿,从P2P行业过去的跑路事件来看,不良借款也呈现出借款金额大这样一种特点,所以才会使得借款利率显著提高;而借款期限以借款利率也呈正相关关系,这也符合金融业事实情况,借款人之前是否有过网贷成功案例与利率显著正相关,表明投资者很在意筹资人的网贷经历,成功次数越多越容易获得贷款,这与Michaletal.(2011)研究发现P2P网贷市场上的“羊群行为”不利于出借人利益,即借款人成功次数越高,会降低网贷利率。

其他的影响因素:借款人年龄、教育背景、性别对借款利率也都造成影响;此外,借款人是否已婚,是否有车,是否有房,对利率水平的影响不显著,本文给出的解释是,这些信息被包含在借款人的信用等级中了,再单独研究它们与利率之间的关系就会不显著,并不是说它们对利率不会造成影响,指数处于被考核的因素。

五、研究结论及未来研究方向

(一)研究结论

本文以“拍拍贷”经验数据为例,分析在利率市场化背景下,网贷利率,尤其是P2P网贷利率水平的决定机制,实证结果表明:网贷利率随着信用等级的降低而提高,随借款金额的增加而降低,随借款期限的延长而上升,且与借款人之前是否有过网贷成功案例有关。

在分析方法上,本文先对网贷平台之中存在的信息不对称等问题进行理论分析的基础上,进一步对借款人借款成本影响因素进行实证分析,在目前P2P网络借贷迅速发展的背景下,希望能对网贷参与者及网贷平台提供一些参考。

(二)未来研究方向

经济变量之间的关系本身就是复杂的,可能影响利率的情况还有很多,尤其是对于当前P2P行业发展还不完善的借贷市场来说,很多理论有待继续检验,理论与实践相结合,才能逐步使网贷行业步入正轨。本文限于当前搜集数据手段有限,样本数偏少,可能会影响具体数值的精确度;由于目前我国的征信体系很不完善,对于个人信用的征集手段和方式还有待于扩大范围和精度,与美国、英国等发达国家相比,我国是一个信用体系建设落后,第三方评级市场发展缓慢的国家。而P2P平台自身在融资过程中作为信用关系发生的撮合人或者中介,其自身信用建设的情况对于公司业务的开展具有较高的影响。目前,我国P2P平台在信用评级方面存在的问题是缺乏权威的第三方信用评级机构,本文信用等级采用的是”拍拍贷”自主开发的评级体系,对于该理论的研究来说可能略显粗糙,所以接下来应该借鉴我国传统金融业信用体系机制啦制定符合网贷的信用评级体系,从而降低信息不对称所带来的困扰,使得网贷能够真正成文普惠制金融,便利个人信贷和中小微企业融资。

[1]金中夏,洪浩,李宏瑾.利率市场化对货币政策有效性和经济结构调整的影响.经济研究.2013(4)69-82

[2]何剑,王小康,于淑利.中国P2P网贷行业的风险评析——基于126家P2P网贷平台的实证.嘉应学院学报,2015(6)34-39

[3]钟国伟.我国P2P市场利率的特殊性及影响因素分析.中国商贸.2015(12)76-78

[4]周世耿,郭译蔓.从P2P网贷和余额宝的实践看我国互联网金融与利率市场化.消费导刊.2015(1)77-78

[5] Frederick J.Riggins,David M.Weber.Information Asymmetries and Identification Bias in P2P Social Microlending.2015(48)4325-4334

[6]沈伟雄.国内外P2P小额信贷利率定价模式比较研究.南方金融.2015(4)85-89

[7]Herzenstenstein M,Rews R L,Dholakia U,et al.The democratization of personal consumer loans?determinants of success in online peer-to-peer lending communities.University ofDelaware,Wilmington,DE,Working paper. 2008

[8]李悦雷,郭阳,张维。中国P2P小额贷款市场借贷成功率影响因素分析.金融研究.2013(7)79-81

The Determining Mechanism of P2P Lending's Interest Rate under the Background of Interest Rate Liberalization——Empirical Analysis Based on the data of PPDAI

JIANG Pei,SONG Liang-rong

University of Shanghai for Science&Technology,Shanghai 200093

This paper focuses on the impact of interest rate liberalization on P2P lending's interest rate mainly.At the same time,It describes the determining mechanism of P2P lending's interest rate under the background of interest rate liberalization. Based on the empirical data of"PPDAI"with the method of empirical analysis,this paper suggests:factors that affect net credit's interest rate are mainly include credit rating,borrowings,period of loan and whether the lender had the experience to lend from net successful or not.The net credit's interest rate rises with lower credit rating and decreases with borrowing as well as longer period of loan.It also relates to the case that whether the lender had the experience to lend from net successful or not.

Interest Rate Liberalization,P2P Lending,Interest Rate,Determining Mechanism

F830

A

姜培,女,汉族,安徽寿县人,上海理工大学金融学研究生,研究方向:金融服务市场问题研究;上海,200093宋良荣,男,汉族,湖南新田人,上海理工大学金融学教授,博士生导师,研究方向:内部控制与风险管理

猜你喜欢

中国外汇(2019年10期)2019-08-27 01:58:18

上海财经大学学报(2019年3期)2019-06-04 08:05:24

中国军转民(2018年1期)2018-02-06 22:38:45

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

商周刊(2017年17期)2017-09-08 13:08:58

商周刊(2017年17期)2017-09-08 13:08:58

黑龙江科学(2016年22期)2016-03-16 00:47:40

中国房地产业(2016年8期)2016-03-01 01:25:56

中国经济信息(2015年5期)2015-03-23 09:05:22

金融法苑(2014年2期)2014-10-17 02:53:27