我国慈善组织会计信息披露问题探析

2016-01-28 09:05:19徐永涛张倩

中国乡镇企业会计 2015年8期

徐永涛张倩

我国慈善组织会计信息披露问题探析

徐永涛张倩

摘要:慈善组织作为慈善事业的主要载体,对慈善事业的发展至关重要。而近几年我国频发的慈善造假事件,使得慈善组织面临严重的公信力危机。本文立足于这一现状,结合慈善组织会计信息需求及既存法律规定,分析我国慈善组织会计信息披露存在的问题。

关键词:慈善组织;会计信息披露;公信力危机

一、问题的提出

近年来,我国慈善组织蓬勃发展起来,其重要作用已在实践中得以体现。然而“郭美美炫富”、“无锡尚德诈捐门”、“河南宋庆龄基金会事件”等丑闻的集体性爆发,导致社会捐赠大幅下降,据中民慈善捐助信息中心2013年发布的中国慈善捐助年度报告,2012年捐赠总额较2011年相比下降3.31%,是我国年度捐赠总额连续第二年下降。公信力危机无疑成为了我国慈善组织亟待解决的难题。慈善组织公信力下降一个重要原因就在于信息不透明,因此,无论从目前或是长远来看,对于慈善组织会计信息披露问题的研究都具有重大的现实意义。

二、慈善组织会计信息披露内容分析

(一)慈善组织需披露的会计信息

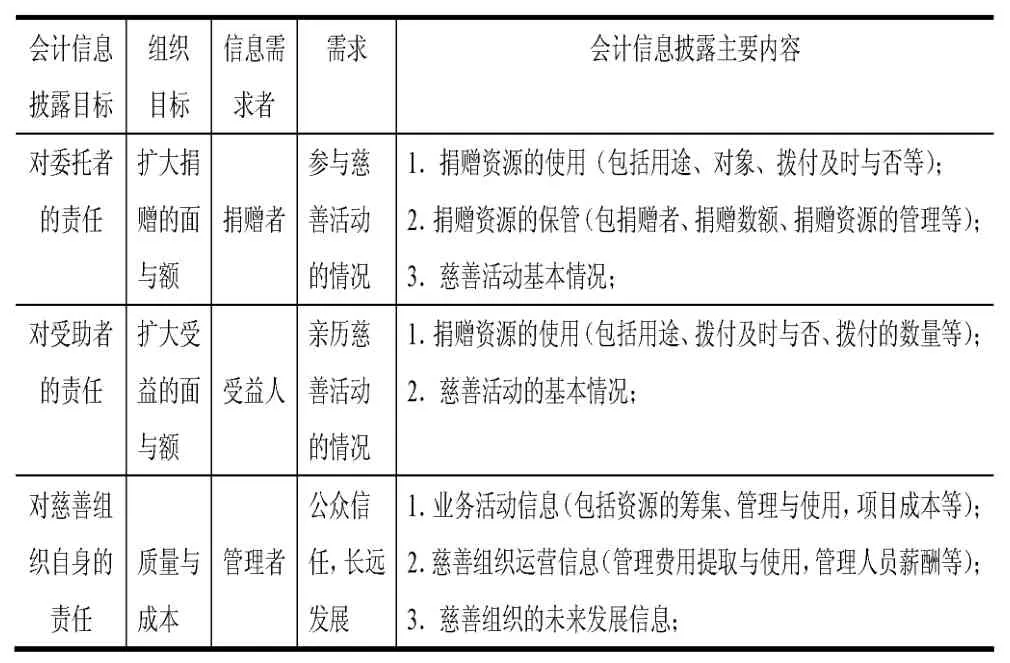

“慈善组织”即从事慈善中介以及志愿促进活动,为捐赠者提供专业的慈善服务,并通过募集捐款或者捐物,向受助者提供专业的慈善救助或者向社会进步和发展的薄弱领域提供支持的专业组织。其会计信息披露的内容取决于慈善组织会计信息披露的目标及其信息使用者的需求,如表1所示:

表1 立足需求的慈善组织会计信息披露的内容表

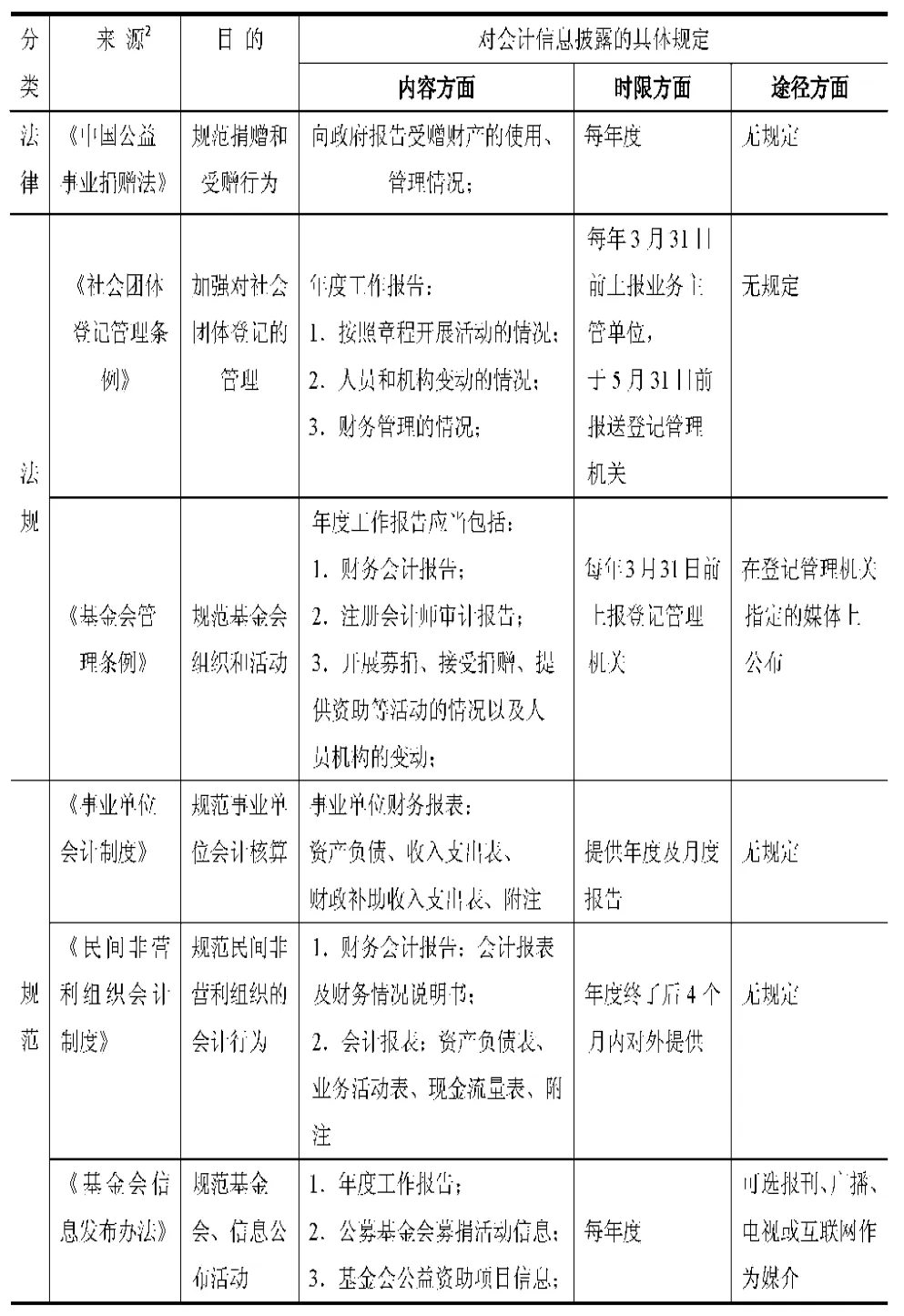

(二)我国慈善组织会计信息披露法规规定

法律体系是对慈善组织进行会计信息披露的最低要求,对比慈善组织会计信息披露基本内容与我国现有法律规定,将有助于分析我国慈善组织会计信息披露的问题。具体内容如表2所示:

表2 我国慈善组织会计信息披露主要法规表

三、我国慈善组织会计信息披露的问题

(一)主体规范不一

我国慈善组织具有不同的法律身份,按其法律身份的不同执行不同的会计制度。这主要体现在:我国官办的慈善组织属于事业单位,要按照事业单位法人身份登记,并执行《事业单位会计准则》(2013年1月1日起施行)。民间的慈善组织,可按照社会团体、民办非企业单位或基金会法人身份登记,并且执行《民间非营利组织会计制度》(2005 年1 月1 日起施行)。慈善组织按照各 自会计制度要求提供会计信息,其会计目标、会计信息 披露的内容和方式就不同,这势必导致会计信息不可比 现象的产生。

(二)外部信息使用者的需求力不足

由于慈善组织不存在一个真正意义上的产权所有者,所以由产权所有者产生的强烈信息需求也就不能发挥其积极作用了,这就削弱了会计信息的外部需求力;慈善组织也就可能在提供会计信息时“偷工减料”、“避重就轻”以蒙混过关。再者,慈善组织的资源大部分源于社会捐赠,捐赠者数量多且较为分散,而且各个捐赠者由于知识结构和水平不一样,对会计信息的理解及要求程度也不一样,这就削弱了信息需求者的整体力量,导致需求动力分散、不足。

(三)会计信息披露内容不充分

据中民慈善捐助信息中心发布的《2013年度中国慈善透明度报告》(以下简称《报告》),在全国挑选的1000家公益慈善组织检测样本中,只有29.6%的公益慈善组织透明度指数到达60分(满分为100分),其中透明指数达到90以上的只有70家,而约70%的公益慈善组织信息披露不达标。

我国《民间非营利组织会计制度》和《事业单位会计准则》都将会计要素分为资产、负债、净资产、收入和费用五个部分,并且各自明确指出财务报告的基本构成(即资产负债表、业务活动表、现金流量表,其中我国业务活动表中将支出分为业务活动成本、管理费用、筹资费用和其他费用四部分),但这些都只是最基本的规定,缺乏详细的、统一的披露规范;此外,缺乏对于慈善组织人员(包括退休人员)薪酬的计提与发放的信息的披露;披露的信息数据明细不足将不利于外部信息需求者的监督,也不利于内部经营管理者对支出的管理。

(四)会计信息披露途径和时限不明确

目前,我国仅有《基金会信息发布办法》对部分财务会计信息的披露途径及时限作出规定,对于非财务信息、重大或专项活动信息的披露形式尚未有明确规定。我国《公益慈善信息披露指引》(意见征求稿)虽对会计信息披露的途径和途径有详细的规定,但尚不具备法律约束力。

四、建议

(一)完善慈善组织会计信息披露规范

鉴于我国慈善组织依据所有制性质执行不同的会计法规的现状,建立统一的会计信息披露法规显得格外重要,慈善组织要实现长远健康发展、实现其社会功能,就必须打破所有制和运营方式的限制,建立一个适用于所有慈善组织(不论官办或民办)的会计规范,才能促进慈善组织会计信息的可比,并有利于国际趋同。

2011年8月26日民政部起草《公益慈善捐助信息披露指引》(征求意见稿)对慈善组织会计信息披露的内容、形式和时限均做了较为详尽的规定,该《指引》作为征求意见稿没有法律效率,但是却具有重大的意义。

(二)建立慈善组织内部控制

慈善组织应当建立有效的内部控制体系,内部控制其中一个目标即为财务报告的可靠性,因此建立完善而高效的内部控制体系,可以有效地保证慈善组织披露会计信息的真实完整性。

(三)加强独立专业评估机构的监督

由于会计信息披露成本和管理层激励不足等原因,慈善组织会计信息披露的质量仅通过其自身检验是不科学的,因此需要外部专业机构的监督。例如,美国的慈善机构自发组成许多全国性行业协会或社团(如“美国基金会理事会”、“独立部门”、“董事会资源”等),在很大程度上推动慈善组织自律机构的建设,此外美国还存在独立的、权威的第三方评估机构,这些评估组织不仅对慈善组织的规模、接受捐赠额度、支出比例、管理者低报酬等正面信息进行评估,提供相应的排行榜,而且还对其捐赠资源的囤积及募款回扣比率等负面信息进行排行,将所有评估结果通过网络及时公布。借鉴美国成功经验,我国亦可建立独立的专业评估机构,根据公众需求建立统一的、得到广泛认可的评估标准,并对慈善组织披露的会计信息进行评估,以供社会公众参考;这种组织的存在作为一种外部压力,可使慈善组织意识到披露相关、可靠的会计信息的重要性。

参考文献:

[1]高鉴国.美国慈善捐赠的外部监督机制对中国的启示[J].探索与争鸣,2014,7:67-70.

[2]刘慧凤.公益慈善组织社会信任危机根源与对策——基于会计学视角的分析[J].财会通讯,2013,4:29-31.

[3]易金翠.公益慈善组织有效信息披露机制的思考——基于信息需求者视角[J].会计之友,2012,2:103-105.

1.我国中民慈善捐助中心发布的《2011年中国慈善捐赠年度报告》明确指出2011年社会慈善捐赠总额下降的原因,一方面是2011年较2010年而言发生的自然灾害较少;另一方面是2011年慈善丑闻的集体发酵。此外,2012年《福布斯》杂志发布的中国慈善榜中亦明确指出“信任危机是造成慈善捐款额大幅缩水的主要原因”。

2.该法规指引的发布时间自上由下分别为:1999年中华人民共和国主席令第19号发布、1998年国务院令第250号、2004年国务院令第400号、财会(2012)22号、财会(2004)7号、2005年民政部令第31号。

(作者单位:中南财经政法大学)

猜你喜欢

社会科学研究(2017年1期)2017-02-16 18:54:58

社会科学研究(2017年1期)2017-02-16 18:54:26

会计之友(2016年23期)2017-01-09 08:31:58

财会学习(2016年23期)2017-01-07 19:10:45

合作经济与科技(2017年1期)2017-01-03 22:31:52

中国经贸(2016年20期)2016-12-20 16:23:54

商场现代化(2016年22期)2016-10-18 20:10:33

商(2016年27期)2016-10-17 05:45:20

活力(2016年2期)2016-04-20 20:01:19

商情(2016年11期)2016-04-15 20:45:38