股票期权激励计划机会主义择时研究——基于汤臣倍健的案例分析

2016-01-15 07:06:34王强,王烨

淮北职业技术学院学报 2015年3期

关键词:信息披露

2.王烨(1970-),男,安徽滁州人,安徽财经大学会计学院教授,博士,博士生导师,研究方向为公司财务与资本市场。

·经济与管理研究·

股票期权激励计划机会主义择时研究

——基于汤臣倍健的案例分析

王强1,王烨2

(1.淮北职业技术学院 财经系,安徽 淮北235000;

2.安徽财经大学 会计学院,安徽 蚌埠233030)

摘要:以汤臣倍健为例,结合股票期权激励计划草案公告日前后股票累计超额收益的分布特征,以及股票期权激励计划草案推出后信息披露特征,对股票期权激励计划推出环节机会主义择时行为进行了研究。研究发现,股票期权激励计划草案公告前存在显著的负累积超额收益,而在草案公告后存在显著的正累积超额收益,结果表明公司管理层为了获得一个较低的行权价格在股票期权激励计划推出环节实施了机会主义择时行为。结果意味着,要想使得股票期权激励达到预期的效果,不仅要重视股票期权激励计划实施环节的有效性,而且要关注股票期权激励计划制定环节的有效性,规范行权价格的确定机制,优化公司治理结构,对于保证股票期权激励不至于沦为代理问题来源具有非常重要的意义。

关键词:票期权激励;机会主义择时;累计超额股票收益;信息披露

作者简介:1.王强(1972-),男,安徽涡阳人,淮北职业技术学院财经系讲师,硕士,研究方向为会计电算化。

中图分类号:F830.91文献标识码:A

尽管公司实施股权激励的初衷是为了缓解由于两权分离而产生的委托—代理问题,降低代理成本,并希望以此来激励经理人努力工作,提高公司股票价值,达到股东和经理人互利共赢的局面。但是由于目前的资本市场有效性低、约束机制不健全和股权激励计划制定的不完善等因素,导致经理人出于自利原则在股权激励计划实施的过程中产生择时机会主义行为,通过盈余管理、信息披露等形式来影响股价和行权价格,从而来获得更多的利益。对于股权激励下经理人的机会主义行为,国外学者也进行了一番研究,如Larcker(1983)发现股权激励推出后会使股价上涨。[1]3-30随后,Yermack(1997)[2]449-476、Aboody[3]73-100和Kasznik(2000)研究发现经理人通过操纵信息披露来影响股价。在此基础上,Erik Lie(2005)发现股票期权授予日不固定比固定时其机会主义行为更明显。[4]802-812此外Bergstresser 和Phillippon(2006)研究发现当经理人被授予期权的数量越多时,他们进行盈余管理的程度也就越大。[5]511-529Burns和Kedia(2006)发现当期权的授予对象是经理人时他们进行盈余管理的动机就越明显。[6]35-67而最近几年我国学者如杨慧辉、葛文雷和程安林(2009)研究发现经理人在计划公布前有操控信息的机会主义行为。[7]117-123张治理和肖星(2012)股票期权比限制性股票存在更明显的自利机会主义行为,并在一定程度上选择在股价较低时推行股权激励计划。[8]180-181此外,肖芸和王烨(2014)还发现目前我国实施股权激励时存在机会主义行为且深度择机的比重相对较大。[9]91-92

为了具体分析经理人机会主义行为在我国上市公司中的存在形式,本文以汤臣倍健股份有限公司(股票代码:300146;以下简称汤臣倍健)实施的股票期权激励计划作为典型案例进行了深入细致的分析,并且探讨以经理人为代表的激励对象在行权过程中采用哪些机会主义行为方式来达到自身薪酬最大化,并在此基础上分析这些行为产生的经济后果。

二、理论分析

(一)股票期权激励下,理性的经理人偏好于进行机会主义行为

经理人为了获取利益,会使行权价格与出售价格的差价拉大,这通常有努力工作、压低行权价格和提高股票出售价格三种实现方式。对于理性的经理来说,当然会选择后两种成本较低的方式,人为采用一些手段来获取自身利益最大化。经理人的权利越大、拥有有效信息越多,那么就越有能力影响股票价格,越偏好于机会主义行为。

(二)股票期权激励下,当前制度坏境为经理人机会主义行为创造了条件

股票期权激励原本是为了使股东与经理人的利益趋向一致,降低代理成本,提高公司业绩。但是,由于当前我国证券资本市场有效程度低、监督体系不健全、公司内部治理薄弱、股权结构不合理等不利因素的存在,使得经理人产生了进行机会主义行为的动机。

(三)股票期权激励计划的制定过程为经理人机会主义行为提供机会

根据相关规定,股票期权激励计划的草案是由薪酬与考核委员会负责拟定,但是需要董事会审议通过才行。董事会为了减少或避免与总经理发生利益冲突,通常会提出有利于经理人的建议,再加上独立董事基本上不独立,使得薪酬委员会的独立性大大降低。此外,从其对于股票期权行权价格的规定可以看出,其行权价格取决于计划披露前的股票价格,故经理人可以通过机会主义行为来降低行权价格。

通过上述分析可以得知,股票期权激励下经理人很可能存在操控信息、进行盈余管理等机会主义行为。

三、案例介绍与案例分析

(一)案例介绍

本文以汤臣倍健作为案例,研究股票期权激励过程中的经理机会主义行为及其产生的影响。该公司主要业务就是进行膳食营养补充剂的研发、生产和销售。作为我国国内保健食品类的龙头企业,汤臣倍健生产和销售各类保健食品,由于保健食品是“高危”产品,其质量受到了政府和消费者的广泛关注和有力的监督,这就为公司的经营带来了不少风险。该公司自上市以来,虽然备受争议,但在市场上有一定的地位和良好的经营能力。

2013年1月18日,在经过公司第二届董事会第十一次会议及第二届监事会第八次会议审议通过后,汤臣倍健发布了上市以来首个《股票期权激励计划(草案)》。本次激励计划授予的对象一共有135人,覆盖范围较广。根据草案,此次激励计划拟向激励对象授予233万份股票期权,其中授予数量最多的是珠海厂总经理,获授8万份。本次激励计划的行权价格为60.4元,授予的股票期权分三期行权,行权考核年度为2013年到2015年,行权所需达到的业绩条件为2013-2015年净利润增长率相对于2012年分别不低于40%、82%、136%,2013-2015年净资产收益率分别不低于16%、18%、20%。从表面上来看,此次股票期权的业绩考核条件较低,但汤臣倍健2012年的业绩增长稳定,2012年度净利润为28035.43万元,比上年同期增长50.38%,故达到以2012年净利润为基数的业绩条件不是易事。根据汤臣倍健2013年年度报告,该年度净利润42169万元,比上年同期增长50.41%,净资产收益率为18.89%,可以看出2013年已经达到了行权条件。

(二)案例分析

1.股票期权激励计划下的股票市场反应

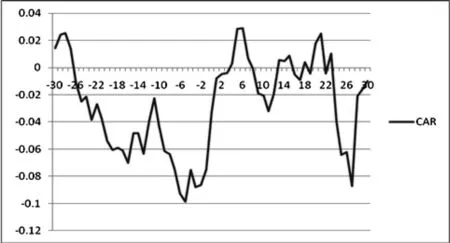

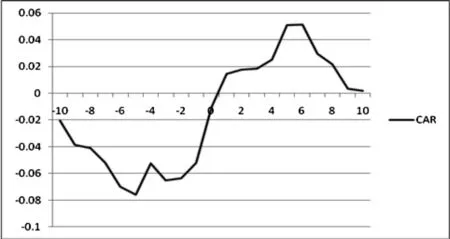

本文采用事件研究法来分析该上市公司推出激励计划前后股票的市场反应具体来说,就是计算出披露激励计划公告日前后若干日超额收益率和累计超额收益率,并根据其走势来观察其在公告日前否有异常的下降和公告日后是否有异常返回。此处以汤臣倍健推出激励计划公告日2013年1月18日为事件发生日(定义为t=0),并从锐思数据库中获取公司股票日收益率和公司股票对应的行业收益率,利用EXCEL2007计算公告日前后60个、30个交易日以及10个交易日的日累计超额收益率(CAR),其趋势图如下图所示。

图1 公告日前后60个交易日累计 超额收益率(CAR)趋势图

图2 公告日前后30个交易日累计 超额收益率(CAR)趋势图

图3 公告日前后10个交易日累计 超额收益率(CAR)趋势图

根据图1所示,该公司股票价格在推出股权激励计划之前处于低迷阶段,在推出之后股价开始缓慢上升,而且在公告日当天的股价较低。随着窗口期的逐渐缩小,累计超额收益率(CAR)的走势慢慢呈现出了大致的“U”型,如在图2中,该公司股票的累计超额收益率(CAR)在公告日前30个交易日变动趋势呈现出下降的趋势,上升趋势不太明显,但是在窗口期较短的图3中,累计超额收益率(CAR)的走势呈现出明显的“U”型,在公告日前10个交易日的累计超额收益率都为负,而在公告日后10个交易日的累计超额收益率都为正,其中在公告日前后一天进行了大幅度的增长。

(三)案例总结

汤臣倍健在通过披露净利润下降的坏消息来使得股价降低,选择在股价相对低迷以及在单季度净利润较低时推出股票期权激励计划,而在股票期权激励计划的实施推行之后披露净利润上升的好消息,出现了股票累计收益率异常返回、单季度利润的迅速增长且保持稳定。通过上述有力的分析,我们可以得出汤臣倍健在股票期权激励计划的实施过程中,经理人存在机会主义行为。

四、结语

通过以上分析可知,在我国当前的制度背景下,股权激励计划的消极效应也日益显现。从宏观的角度来看,我国的资本市场有效程度低、监督机制不完善、法制建设不健全、信息披露体系不规范等方面的不足,使得股权激励计划的有效实施所需要的外部条件还不具备。从微观的角度来看,当前我国上市公司的内部治理不是很强,大多数股权集中在一人或几人的手中,当大股东和经理人都是股权激励计划的激励对象时,大股东和经理人的利益目标在此时是一致的,出于自利行为都希望在行权时能够获得最大的收益,而对经理人的监督力度不大,甚至还有可能共谋,但公司中出现董事长兼任总经理时,就基本谈不上监督了。

为了使股票期权激励计划能够实施有效,我们从以下几个方面提出建议。首先,健全信息披露的体系,加强市场对上市公司经理人的监督力度。其次,减少股票期权激励计划的拟定程序,增强独立董事以及薪酬委员会的独立性,防止经理人干预激励计划的拟定。最后,提高公司内部治理的有效性,设置合理的股权结构,加强对经理人的监督力度,建立经理人选拔机制,优胜劣汰,让经理人产生危机感。总的来说,就是从公司的内部和外部两个方面来约束和监督经理人的行为,使股票期权激励计划能够有效发挥其激励作用,从而使公司能够有更好地发展。

参考文献:

[1]Larcker D.F.The association between performance plan adoption and corporate capital investment[J].Journal of Accounting and Economics,83(1).

[2]Yermack D.Good timing :CEO stock option awards and company news announcements[J].Journal of Finance,1997(52).

[3]Aboody D.,Kasznik R.CEO stock option awards and the timing of corporate voluntary disclosures[J].Journal of Accounting and Economics,2000(29).

[4]Erik Lie. On the timing of CEO stock option awards[J].Management Science,2005,51(5).

[5]Bergstresser,D. and T. Philippon.CEO Incentives and Earnings Management[J].Journal of Financial Economics,2006(80).

[6]Burns,N.and Kedia,S. The Impact of Performance based Compensation on Misreporting[J].Journal of Financial Economics,2006(79).

[7]杨慧辉,葛文雷,程安林.股票期权激励计划的披露与经理的机会主义行为[J].华东经济管理,2009(3).

[8]张治理,肖星.我国上市公司股权激励计划择时问题研究[J].管理世界,2012(7).

[9]肖芸,王烨.股权激励中存在机会主义择机行为吗?[J].时代金融,2014(1).

责任编辑:何玉付

Study on the Opportunism Timing of Stock Option Incentive Plan

——Taking BY-HEALTH as a case

WANG Qiang, WANG Ye

Abstract:Taking BY-HEALTH as an example, the launched link opportunistic timing behavior of stock option incentive scheme is studied based on the distribution characteristics of stock cumulative excess returns during the announcement date of stock option incentive plan and the information disclosure characteristics after the introduction of the draft plan. The results show that the draft plan has significantly negative cumulative abnormal return prior to the announcement, while it has significantly positive cumulative abnormal return after the announcement of the draft, which indicates the company management has carried out opportunistic timing behavior during the stock option incentive plan being launched for the sake of obtaining a lower exercise price. The results also imply that both the implementation effectiveness and the effectiveness of plan making process of stock option incentive plan should be concerned about in order to make the stock options incentive achieve the desired effect. It has very important significance to regulate the exercise price determining mechanism and optimize corporate governance structure so as to guarantee incentive stock option not to become the source of agency problems.

Key words:option incentive; opportunistic timing; cumulative excess stock return; information disclosure

猜你喜欢

人间(2016年28期)2016-11-10 11:57:22

科技视界(2016年18期)2016-11-03 00:26:43

商业会计(2016年13期)2016-10-20 16:09:22

商业会计(2016年13期)2016-10-20 15:40:12

商业会计(2016年13期)2016-10-20 15:30:06

商场现代化(2016年22期)2016-10-18 20:19:55

中国市场(2016年33期)2016-10-18 12:48:58

商(2016年27期)2016-10-17 06:48:49

商(2016年27期)2016-10-17 05:46:03

商(2016年27期)2016-10-17 04:10:10