企业碳排放实例分析及应对策略研究

2016-01-15 02:14李树德

环境科学导刊 2015年4期

李树德

(上海置信碳资产管理有限公司,上海200080)

企业碳排放实例分析及应对策略研究

李树德

(上海置信碳资产管理有限公司,上海200080)

摘要:以ISO14064-1:2006为准则,通过对浙江某企业温室气体排放量的研究,分析了企业各个运营环节的碳排放情况及应对策略。结果表明∶电力消耗是企业最大的GHG排放源,即范围二,也是减少企业总GHG排放量的最主要机会;范围一GHG减排的重点是控制锅炉和公务车的使用;范围三的GHG排放量大于范围一GHG的排放量,控制的重点是班车和航空差旅;提高生产效率,淘汰落后产能是企业碳强度降低的长远策略。

关键词:温室气体排放;企业碳排放;企业碳盘查;企业碳强度;碳排放实例

控制温室气体(GHG)排放对于加快转变经济发展方式、促进经济社会可持续发展、推进新的产业革命具有重要意义。2011年12月,国务院印发了《“十二五”控制GHG排放工作方案》,方案要求加快建立GHG排放统计核算体系和探索建立碳排放交易市场,同时,也具体分配了各省市单位国内生产总值二氧化碳排放的下降指标。企业在此过程中肩负着重要使命。

此外,非政府组织、投资者和其他利益相关方也越来越多地呼吁企业加大对其GHG排放的控制。在低碳经济的发展下,企业将面临国内外的管控措施,如碳足迹、碳披露、碳标识、总量控制与交易、碳关税等,因此提高企业GHG排放的管理能力,对于降低企业GHG风险,提高企业竞争力具有重要意义。

本文旨在提高国内企业碳资产管理意识,帮助企业了解各个运营环节的碳排放情况,从而发现风险所在,使企业能够有效管理自身碳排放并通过实施能效提升项目,达到降低风险与成本的目的。

1方法

本文以《ISO14064-1:2006 组织层次上GHG排放与清除的量化和报告规范和指南》[1]为准则,并参考《企业核算与报告标准》[2],以浙江某服务型企业为研究对象,分析该公司2010—2012年的GHG排放情况。

1.1组织边界的确定

为了合并设施及组织层面的GHG排放量,本文以运营控制权法合并该公司及其子公司持有运营控制权的业务产生的全部排放量。

1.2运营边界的确定

为了识别与组织运行有关的GHG排放,从而更好地对GHG进行有效的管理,降低GHG排放的风险,按直接GHG排放(范围一)、能源间接GHG排放(范围二)和其他间接GHG排放(范围三)进行分类。

范围一:产生自该公司运营控制的排放源。例如该公司运营控制的锅炉、柴油发电机、车辆产生的燃烧排放,工艺过程所产生的排放,以及恒温恒湿机和自有公务车的车载空调的制冷剂泄露排放。

范围二:指该公司运营控制范围内消耗的外购的电力、热力或蒸汽的生产所产生的间接GHG排放。对于该公司而言,只存在外购的电力,无热力和蒸汽的采购。

范围三:是一项可选择性报告的排放,它是公司运营活动的结果,但并不产生于该公司运营控制的排放源。租赁班车和航空差旅产生的排放被纳入本次盘查范围。

2结果

2.1范围一

(1)汽油、柴油、液化石油气由多种烃类组成,在燃烧过程中产生的GHG有CO2、CH4、N2O,其GHG排放因子来源于《2006 年 IPCC 国家GHG清单指南》[3],GHG潜势来源于《2007IPCC气候变化》[4],燃料热值来源于《2012中国能源统计年鉴》[5]。因而,公务车、柴油发电机、锅炉、液化石油气产生的碳排放为:燃料消耗量*GHG排放系数*GHG潜势。

(2)甲烷、丙烷、丁烷属于小分子气体,其燃烧产生的GHG只有CO2。因而,其燃烧产生的碳排放的计算直接采用质量平衡法。

(3)制冷系统的连接处、接缝处和密封处等均存在制冷剂的泄露问题,管道或热交换器的破裂也会造成其中填充的制冷剂释放到大气中。制冷系统的排放因子来源于《2006 年 IPCC 国家GHG清单指南》[3]。因而,恒温恒湿机和自有车辆的车载空调的碳排放为:制冷剂填充量*逸散系数*GHG潜势。

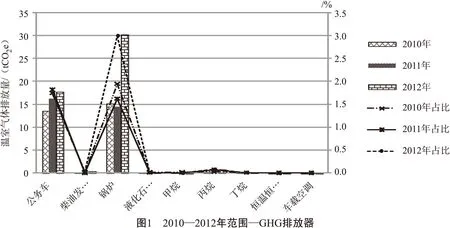

由图1可见,2010—2012年,公务车和锅炉产生的GHG排放量较大,均占当年总GHG排放量的1.6%以上。2012年锅炉产生的GHG排放同比增长109%。范围一中,其他GHG排放量均低于1 tCO2e,且均占当年总GHG排放量的0.1%以下,但是根据ISO14064-1:2006的完整性原则,在经济和技术可行的情况下,均需完整报告。

2.2范围二

电力消耗产生的GHG排放主要来自于火力发电。电网排放因子来源于国家发改委定期公布的中国区域电网基准线排放因子[6]。因而,其碳排放为:耗电量*电网排放因子。

由表1可见,电力消耗产生的GHG排放逐年递增,并且在公司总GHG排放量中占有较大比例,均在88.5%以上,但是 2012年的电力排放占公司总GHG排放量的比例下降了1.6%。

表1 2010—2012年范围二GHG排放量

2.3范围三

租赁班车的GHG排放量的计算,参考2.1节。航空排放因子来源于英国环境、食品及乡村事务部(Defra)公布数据[7],其碳排放量计算方法为:航空里程*航空排放因子。

由图2可见,2010—2011年,班车的GHG排放量基本持平,但是班车排放占公司总GHG排放的比例下降了0.2%。2010—2012年,航空差旅的排放量及其占公司总GHG排放的比例持续逐年递增。

3讨论与结论

3.1GHG排放量对比

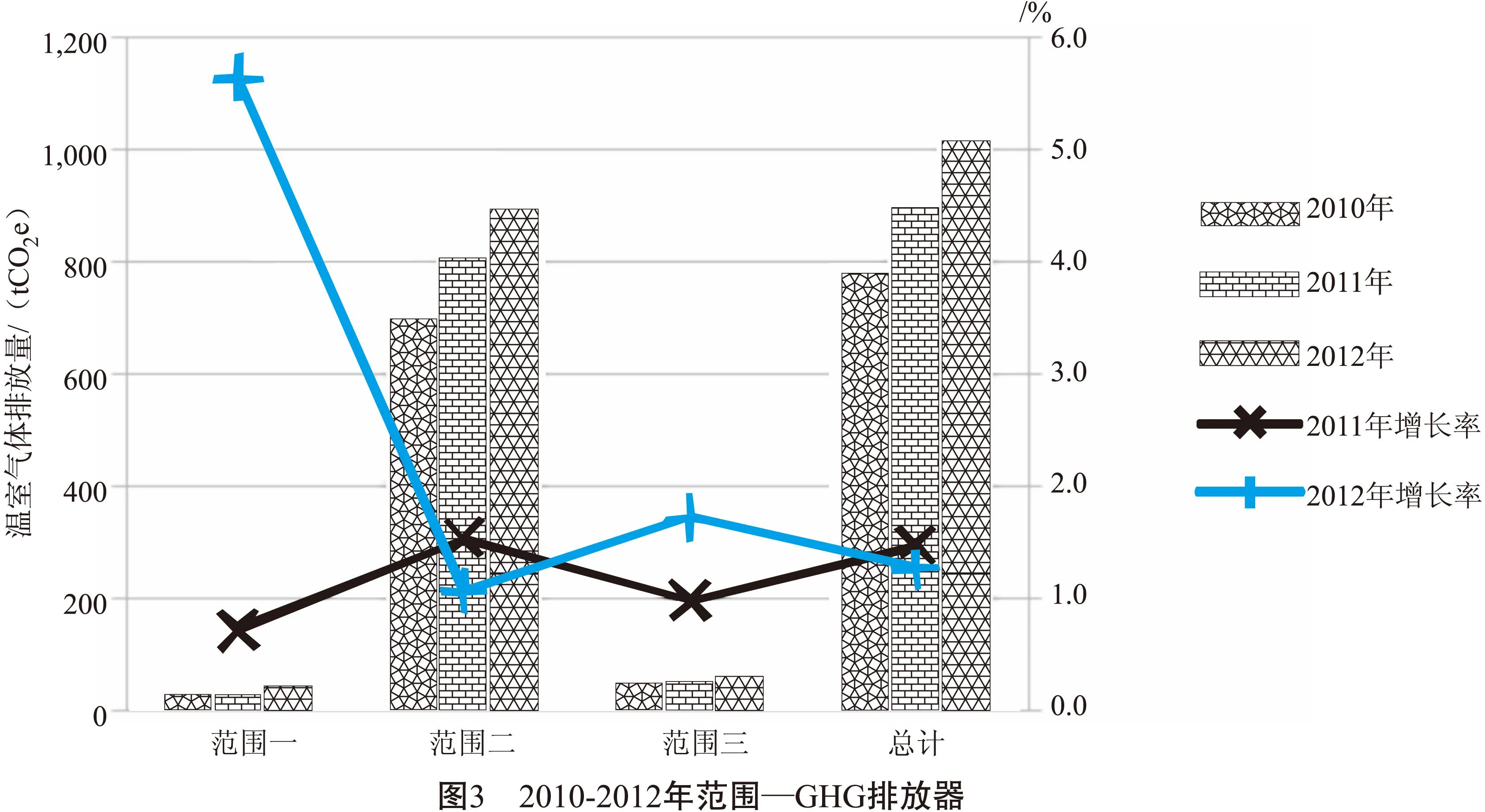

GHG排放量及其历年增长率如图3所示。

由图3可见,范围二(即电力消耗)是其最大的GHG排放源,也是减少GHG排放量的最主要机会。作为服务型企业,电力消耗主要来源于照明系统和暖通空调。照明系统的节能改造具有便捷和效益高的特点。如LED灯替换T5节能灯,可实现节能30%,1a左右即可收回成本。暖通空调系统的优化同样具有较高的节能效率,简单易行的节能措施有:加强建筑保温和密封;定期维护通风管道;控制冬季温度不高于20℃,夏季温度不低于26℃。2012年,由于公司业务的增长,锅炉热水的需求较大,导致柴油耗量增大,因而范围一急剧增长。为了降低锅炉排放量,企业需考虑改进工艺过程减少对热水的需求量;控制锅炉的运行符合GB/T17954-2007 工业锅炉经济运行的要求;改造锅炉燃料系统,选择其他低排放的燃料,如天然气、液化石油气、生物质等。公务车也是范围一的主要排放源,2011年企业新购置了一辆公务车,导致了公务车的排放量大幅增加,但是此后公务车的排放量仍持续增加,因而企业需控制公务车的使用。

在ISO14064-1:2006规则下,范围三属于选择性报告的内容,鉴于差旅及班车的排放较大,企业选择盘查该范围以控制其排放。范围三GHG排放量的持续增加由以下因素造成:2011—2012年员工人数的增长, 2012年班车的增加,以及航空差旅的持续增加。为了降低范围三的GHG排放量,需鼓励员工乘公共交通上下班,尽可能采用电话会议、网络会议,减少不必要的差旅,并优先选择铁路交通作为差旅出行方式。

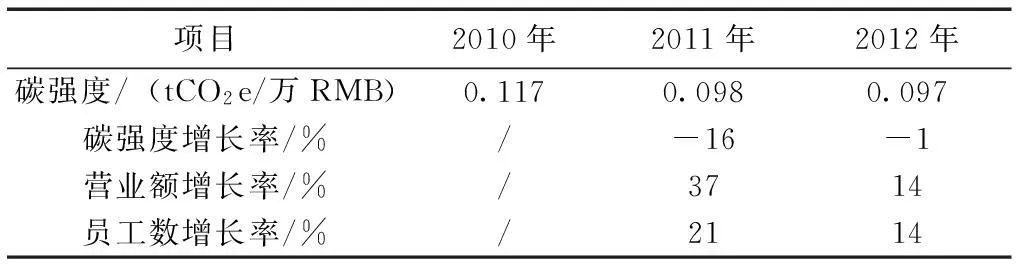

3.2碳强度对比

GHG排放量与企业的业务量和规模有关,并不能反映企业的能源密集程度。为了鼓励企业发展,并同时实现GHG排放量的降低,本文引入碳强度的概念。碳强度指1a内单位营业额产生的GHG排放量,它用来评价企业自身或行业内企业之间创造的单位价值排放的GHG。通过鼓励企业降低碳强度,可以促进企业提高生产效率,优化能源结构,淘汰落后产能;在提升企业竞争力的过程中,实现GHG排放量的降低。

表2 2010—2012年碳强度及碳强度、营业额、员工数增长率

由图3和表2可看出,尽管企业总GHG排放量2011年和2012年分别增长了15%和13%,但是碳强度实现了下降目标,这是由于企业营业额的大幅增长带来的,其中2011年增长了37%。

另外,由表2可见,2011年营业额的增长对员工数量依赖较大;而2012年员工数量增长了14%,营业额增长了14%,碳强度只降低了1%。说明只有营业额的增长率大于碳排放的增长率,才能实现碳强度的下降。因此,为了进一步降低碳强度,企业需要考虑提高生产效率,淘汰落后产能,并控制GHG排放,而不是继续扩大产能。

参考文献:

[1]International Standard Organization. Greenhouse gases-Part 1: Specification with guidance at the organization level for quantification and reporting of greenhouse gas emissions and removals(ISO14064-1). Geneva, 2006.

[2] World Business Council for Sustainable Development (WBCSD)/World Resources Institute (WRI). Greenhouse Gas Protocol: A Corporate Accounting and Reporting Standard.USA,2004[EB/OL]. http://www.ghgprotocol.org/standards.

[3] IPCC 2006, 2006 IPCC Guidelines for National Greenhouse Gas Inventories, Prepared by the NationalGreenhouse Gas Inventories Programme, Eggleston H.S., Buendia L., Miwa K., Ngara T. and Tanabe K. (eds).Published: IGES, Japan.

[4] IPCC2007, Climate Change 2007: The Physical Science Basis. Contribution of Working Group I to the Fourth AssessmentReport of the Intergovernmental Panel on Climate Change Solomon, S., D. Qin, M. Manning, Z. Chen, M. Marquis, K.B. Averyt,M. Tignor and H.L. Miller (eds.). Cambridge University Press, Cambridge, United Kingdom and New York, NY, USA, 996 pp.

[5] 国家统计局能源统计司. 2012中国能源统计年鉴[M]. 北京:中国统计出版社,2012.

[6] 国家发展和改革委员会应对气候变化司. 2011-2013中国区域电网基准线排放因子[EB/OL].北京: 2011. http://cdm.ccchina.gov.cn/list.aspx?clmId=3.

[7] 2009, 2011, 2012 Guidelines to Defra/DECC’s GHG Conversion Factors for Company Reporting. Published by the Department for Environment, Food and Rural Affairs[EB/OL]. https://www.gov.uk/government/organisations/department-for-environment-food-rural-affairs.

Analysis of Carbon Emission in a Real Plant and Its Countermeasures

LI Shu-de

(Shanghai Zhixin Carbon Asset Management Co., Ltd, Shanghai 200080 ,China)

Abstract:The greenhouse gas (GHG) emission condition of each operating segment of a real enterprise in Zhengjiang was researched in accordance with the ISO14064-1:2006. It was shown that the highest GHG emission was from its electricity consumption, which would be the most important chance to cut down the GHG emission. The second way of GHG emission reduction was to control the boiler and the usage of the business vehicles. GHG emission of the second way was less than that of the third way that was derived from the shuttle bus and the air travel. Carbon intensity can be reduced by improving production efficiency and eliminating backward production capacity in a long-term strategy.

Key words:GHG Emission, Carbon Inventory, Carton Accounting, Carbon Intensity

中图分类号:X38

文献标志码:A

文章编号:1673-9655(2015)04-0025-04

作者简介:李树德(1979-),男,安徽省淮北市人,硕士,主要从事低碳领域咨询工作。

收稿日期:2014-12-08