小微企业优惠财税处理

2016-01-13 10:20秦文娇

首席财务官 2015年2期

秦文娇

2014年税收优惠一系列政策在一定程度上助推了小微企业成长。财政部、国家税务总局联合印发《关于进一步支持小微企业增值税和营业税政策的通知》(财税[2014]71号)后,税务总局连续出台《关于小微企业免征增值税和营业税有关问题的公告》(国家税务总局公告2014年57号)、《关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2014年58号),明确按季纳税、兼营不同应税项目时如何适用免税政策。本文从会计与税法的角度做一探讨。

税收优惠要点

《国家税务总局关于小微企业免征增值税和营业税有关问题的公告》(2014年第57号)明确,增值税小规模纳税人和营业税纳税人(包含个体工商户、其他个人、企业和非企业性单位),月销售额或营业额不超过3万元(含3万元)的,可以享受免征增值税和营业税优惠政策。对于以一个季度为纳税期限的纳税人,季度销售额或营业额不超过9万元(含9万元)的,免征增值税或营业税。

税收优惠会计处理

财政部印发《关于小微企业免征增值税和营业税的会计处理规定》的通知》(财会[2013]24号)规定:小微企业在取得销售收入时,应当按照税法的规定计算应交增值税,并确认为应交税费,在达到《通知》规定的免征增值税条件时,将有关应交增值税转入当期营业外收入。小微企业满足(财会[2013]24号)规定的免征营业税条件的,所免征的营业税不作相关会计处理。

案例解析

例1:东华公司被认定为小微企业,主营业务是生产和销售五金产品,系增值税小规模纳税人,按月查账征税,2013 年12月份发生以下销售业务:

5日销售 A 产品含税金额5150 元,货款已收讫:借:银行存款 5150元

贷:主营业务收入—A产品 5000元

应交税费—应交增值税 150元

10日销售 B 产品给增值税一般纳税人南华公司,购销合同约定卖方须提供增值税专用发票,公司向主管税务机关申请代开价款 20000元、增值税 600元的增值税专用发票,银行已收货款,代开增值税专用发票缴纳税款时:

借:应交税费—应交增值税 600元

贷:银行存款 600元

确认销售收入时:

借:银行存款 20600元

贷:主营业务收入—B 产品 20000元

应交税费—应交增值税 600元

18日赊销 C 产品含税金额4635 元:

借:应收账款 4635元

贷:主营业务收入—C 产品 4500元

应交税费—应交增值税 135元

12 月份若无其他销售业务,本月实际不含税的销售收入为29500 元,31 日编制分录:

借:应交税费—应交增值税 285元

贷:营业外收入 285元

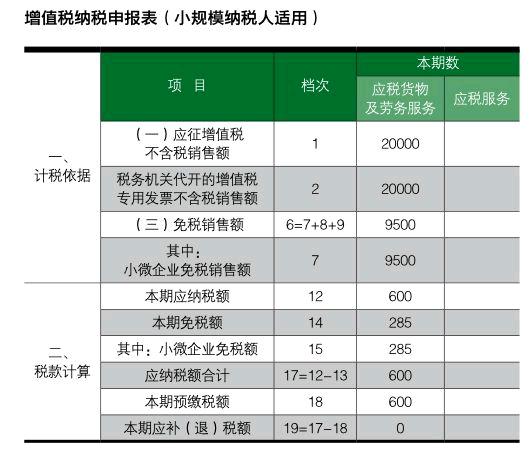

注:1、该纳税人为企业,月销售额未超过3万元,可享受小微企业暂免征收增值税政策。由于已代开了增值税专用发票且不满足退税条件,故将代开增值税专用发票销售额分别填入第一栏和第二栏,并将已预缴的税款填入第18栏。剩余部分销售额填入第六栏和第七栏。按照表间公式计算第19栏本期应补(退)税额为0。

2、增值税暂行条例规定“适用免税规定的不得开具增值税专用发票”,对于月销售额不超过3万元(季度9万元)的增值税小规模纳税人,其申请代开增值税专用发票(含货物运输业增值税专用发票)时已经缴纳的税款,需在将专用发票全部联次追回或者按规定开具红字专用发票后,方可以向主管税务机关申请退还。

例2:承例 1,月末若追回已代开的增值税专用发票所有联次,则向主管税务机关申请退税,则编制分录:

借:银行存款或者其他应收款 600元

贷:营业外收入 600元

例3:东华公司利用临街门店兼营餐饮业,该营业额与五金产品销售额分别独立核算,2013年 12 月份餐饮业的营业收入 12500元,均以现金收讫。月营业额不超过3万元(含3万元),可以享受免征营业税优惠政策,所免征的营业税不作相关会计处理

编制分录:

借:库存现金 12500元,

贷:其他业务收入—餐饮 12500元

贷:应交税费—应交营业税 150元

纳税风险提示

1、分别核算增值税应税销售额和营业税应税营业额。纳税人兼营增值税和营业税应税项目的,应当分别核算增值税的销售额和营业税的营业额,并分别适用该税种的免税规定,而不应将当月的销售额和营业额合并计算。但未分别核算的,则将被依法核定销售额、营业额,并可能因此丧失免税优惠待遇。

2、小微企业免征的增值税需要缴纳企业所得税。《财政部 国家税务总局关于财政性资金行政事业性收费政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号) 第一条规定,企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。对企业取得的由国务院财政、税务主管 部门规定专项用途并经国务院批准的财政性资金,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除。增值税小规模纳税人暂免征收的增值税属于财政性资金,但不符合不征税收入的条件,应计入企业当年收入总额计算缴纳企业所得税。

猜你喜欢

中国防伪报道(2019年4期)2019-06-18

商场现代化(2016年22期)2016-10-18

经营者·汽车商业评论(2014年10期)2015-04-13

上海企业(2014年9期)2014-09-22

法制与社会(2009年2期)2009-07-05

汽车观察(2009年1期)2009-02-18

中国经济信息(2004年3期)2004-04-07