贫困地区农村金融发展的收入效应研究:基于川渝四个国家级贫困县的面板数据

2016-01-07 03:42:27胡帮勇,张兵

西安财经大学学报 2015年3期

贫困地区农村金融发展的收入效应研究——基于川渝四个国家级贫困县的面板数据

胡帮勇1,2,张兵2

(1. 重庆三峡学院, 重庆404000; 2. 南京农业大学, 江苏 南京210095)

摘要:基于川渝四个国家级贫困县1985—2011的面板数据,文章实证分析农村金融发展对农户收入的影响。研究结果发现,非农收入、农业收入均与农村金融发展水平之间存在长期稳定的面板协整关系,但是农村金融发展对非农收入和农业收入的影响存在较大差异性,农村金融发展规模和农村金融发展效率对非农收入的影响程度及显著性均强于农业收入,农村金融覆盖密度对非农收入影响显著性较强而对农业收入影响显著性较弱,农村金融发展结构对非农收入和农业收入影响方向完全相反。

关键词:贫困地区;农村金融; 农业收入;非家收入

中图分类号:F832.35文献标识码:A

收稿日期:2015-02-10

基金项目:重庆市社会科学规划项目(2013PYYJ13);重庆三峡学院校级重点项目(13ZD15)

作者简介:胡帮勇(1980-),男,四川南充人,重庆三峡学院副教授,南京农业大学博士研究生,研究方向为农村金融;张兵(1962-),男,江苏盐城人,南京农业大学教授,博士生导师,研究方向为农村金融。

收稿日期:2014-11-20

基金项目:江苏省高校哲学社会科学

作者简介:孙亚南(1978-),男,江苏南通人,南通大学商学院副教授,研究方向为金融制度与产业经济。

一、引言

影响农民收入的因素有很多,但是从长远来看,农民增收离不开农村金融的支持。国内学者多角度研究了金融发展与收入之间的关系。第一类观点认为金融发展对收入有促进作用。姚耀军(2004) 基于1978—2003年的时间序列数据,实证研究了中国金融发展与城乡收入差距间的关系,结果发现,金融发展与城乡收入差距存在长期均衡关系,金融发展规模与城乡收入差距正相关且存在双向因果关系,金融发展效率与城乡收入差距负相关且存在双向因果关系[1]。许崇正和高希武(2005)研究发现,我国1980—1990年间农村信贷投资显著促进了农民增收,但是1991—2002年间的农村信贷投资对农民增收效应有所减弱[2]。王虎和范从来(2006)基于1980—2004年的时间序列数据研究证实,金融发展对农户收入有正向效应,并且这种正效应是通过资本积累、农民人力资本、农村产业结构、农村劳动力转移等各种渠道来实现的[3]。第二类观点认为金融发展并未促进收入增长。温涛和冉光和(2005)利用1952—2003年的数据实证分析了中国金融发展对农民收入的影响,结果发现中国金融发展显著地阻碍了我国农民增收[4]。谭燕芝(2009)利用1978—2007年的时间序列数据分析了金融发展与农民增收之间的关系,结果发现,农民增收对金融发展仅存在单项的因果关系,反向的因果关系并不成立[5]。王修华、邱兆祥(2011)基于1978—2008年的时间序列数据,实证分析了中国农村金融发展与城乡收入差距之间的关系。结果表明,农村金融规模对农民增收的解释力有限[6]。

纵观上述文献,本文发现依然有值得进一步研究的地方。首先,大部分研究文献以全国或者部分中东部省市整体作为考察对象,忽视了我国幅员辽阔,各地区农村经济经济和农村金融发展存在的巨大差异这一现实情况,以贫困地区农村农户的金融行为作为考察对象的研究文献较少。如果将全国或中东部地区的相关研究结论及对策建议应用于贫困地区,其政策效应可能不明显。其次,在研究农村金融发展对农民收入的文献中,各文献不区分农业收入和非农收入而将二者合为一体进行研究,忽略了农村金融发展对不同类型收入在影响上的差异性。基于此,本文利用四川和重庆的四个国家级贫困县的面板数据,实证分析贫困地区农村金融发展对农民收入的影响,着重考察农村金融发展对农户不同类型的收入在影响机制上的差异性。

二、实证模型、指标构建与数据说明

(一)实证模型

基于传统生产函数的分析框架,将农村金融发展水平作为影响农户产出的一项“投入”要素引入到传统的经济增长模型中来,建立农村金融发展对农户产出影响的实证模型(1)。

dYit=βi0+βi1dRFSt+βi2dRFEt+βi3dRFCt+

βi4dRFDt+μit

(1)

其中RFSt、RFEt、RFCt和RFDt分别表示农村金融发展规模、效率、结构和农村金融覆盖密度在第t年的数值(1985≤t≤2011)。由此用NRYt和RYt分别表示农户在第t年的人均非农收入和人均农业收入。βi1、βi2、βi3、βi4分别表示农村金融发展规模、效率、结构和农村金融覆盖密度对不同类型收入的边际产出。

为了降低异方差的可能性以及减少时间序列的波动性,对模型中各变量做对数处理,对数处理后的分析结果不会造成结论的实质改变,这也是实证研究中较为普遍的做法。由此,基于农户收入变量与农村金融发展变量建立面板数据的协整方程和回归分析的实证研究模型 (2)。

lnYit=αit+βi1tlnRFS1tt+βi2tlnRFE2tt+

βi3tlnRFC3tt+βi4tlnRFD4tt+μit

(2)

其中α为常数向量,即为截距系数,βit为斜率系数,μit为残差且服从标准正态分布。根据Grange(1987)表述定理,我们可以得出与协整模型(2)对应的面板误差修正模型(3)。

ΔlnYi=øitecmi,t-1+δi1tΔlnRFS1tt+

δi2tΔlnRFE2tt+δi3tΔlnRFC3tt+

δi4tΔlnRFD4tt+ωit

(3)

ecmi,t-1为模型(2)的面板协整残差,øi为误差调节系数,它反映农户收入与贫困地区农村金融发展之间的长期稳定关系对农户收入或农村金融发展的短期变化所产生的的调节效应。如果øi为负数,则符合反向修正机制,从计量上看也进一步支持模型(2)为面板协整关系。

(二)指标构建

1.农户收入指标。本文根据农户收入来源将农户的收入分为农业收入和非农收入两大类。其中,农业收入RY是指依靠土地等自然生产要素获得的收入,本文用家庭经营收入中的农林牧渔业的收入作为农业收入的替代变量。非农收入NRY是指农户依靠土地等生产资源以外的生产要素获取的收入,本文用工资性收入与家庭经营性收入扣除农林牧渔业收入的余额作为非农收入的替代变量。

2.农村金融发展指标。参照国内外学者构建指标的方法,结合我国贫困地区农村实际情况,本文用四个指标来度量我国贫困地区农村金融发展水平:用农村存贷余额占农村GDP的比重来度量农村金融发展规模;用农村贷款余额占农村存款余额的比重来度量农村金融发展效率;用乡镇企业贷款余额占农村贷款余额的比重来度量农村金融发展结构;用每万农村人口占有金融机构数量来度量农村金融机构覆盖密度。

(三)数据说明

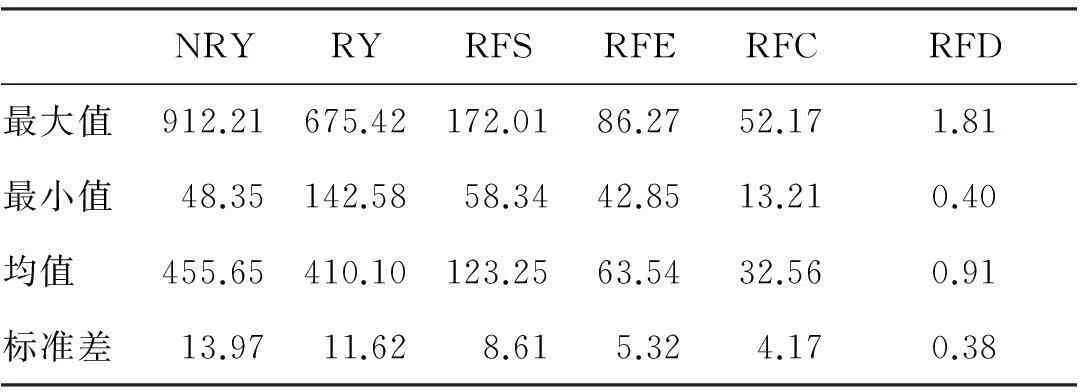

根据2012年3月国务院扶贫办公布的最新数据,我国有592个县为国家级贫困县。本研究选定了位于川渝地区的四个国家级贫困县作为研究样本,它们分别是重庆市万州区、重庆市云阳县、四川省南充市嘉陵区和四川省仪陇县。其中农户收入和农村金融发展变量的相关基础数据来源于历年《重庆统计年鉴》、《四川统计年鉴》。本文中的农户收入为扣除物价因素影响后的实际收入,以1985年为基期。总的来看,农户的非农收入和农业收入都呈现较快增长态势,但是非农收入增速快于农业收入增速,非农收入占农户纯收入比重持续增加,在2002年以后非农收入占纯收入比重超过农业收入占纯收入比重,成为农户收入中最主要的收入来源。本文主要变量的描述性统计如表1所示。

表1 主要变量的统计描述

三、实证检验结果及说明

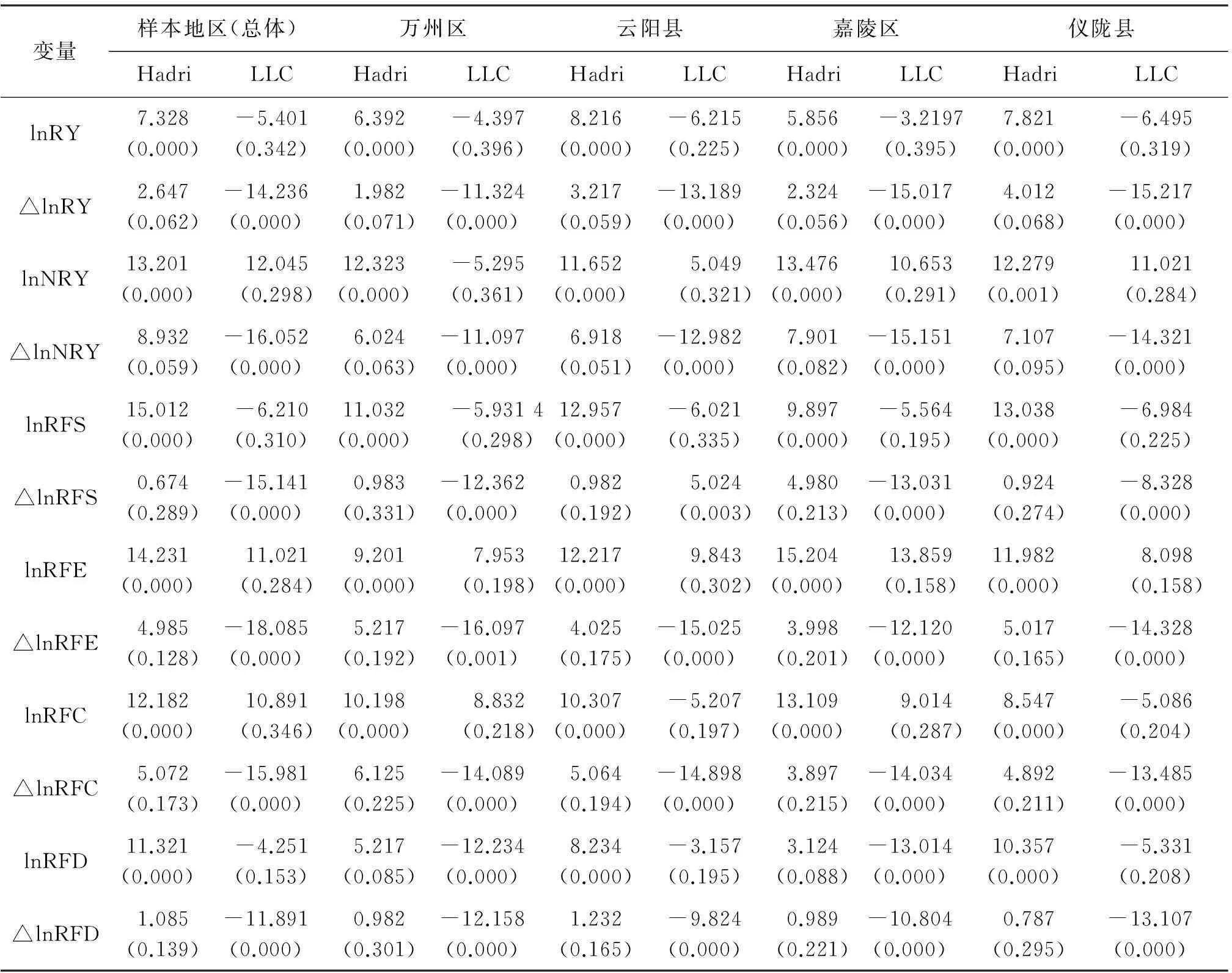

(一)面板变量的单位根检验

在面板协整回归分析时,首先要进行面板变量的面板单位根检验,看各变量之间是否符合面板协整回归分析的前提。本文采用的检验法为哈立德(Hadri,2000)的异质面板单位根检验法,该方法的结论具有较高的稳健性。此外,也采用莱文(Levin,2002)的同质面板单位根检验法对相同的变量进行检验,同时采用两种方法进行单位根检验以保证结论更高的可靠性。面板数据的单位根检验结果如表2所示。从表2可以看出,无论是样本地区总体,还是各样本地区的各变量在5%显著水平下均为非平稳序列,但是各变量的一阶差分序列在5 %显著水平下均为平稳序列,即各变量均为一阶单整变量。因此,无论是样本地区总体还是各样本地区的相关变量均为一阶单整,满足协整检验的前提条件。

表2 面板数据的单位根检验

(二)面板协整检验

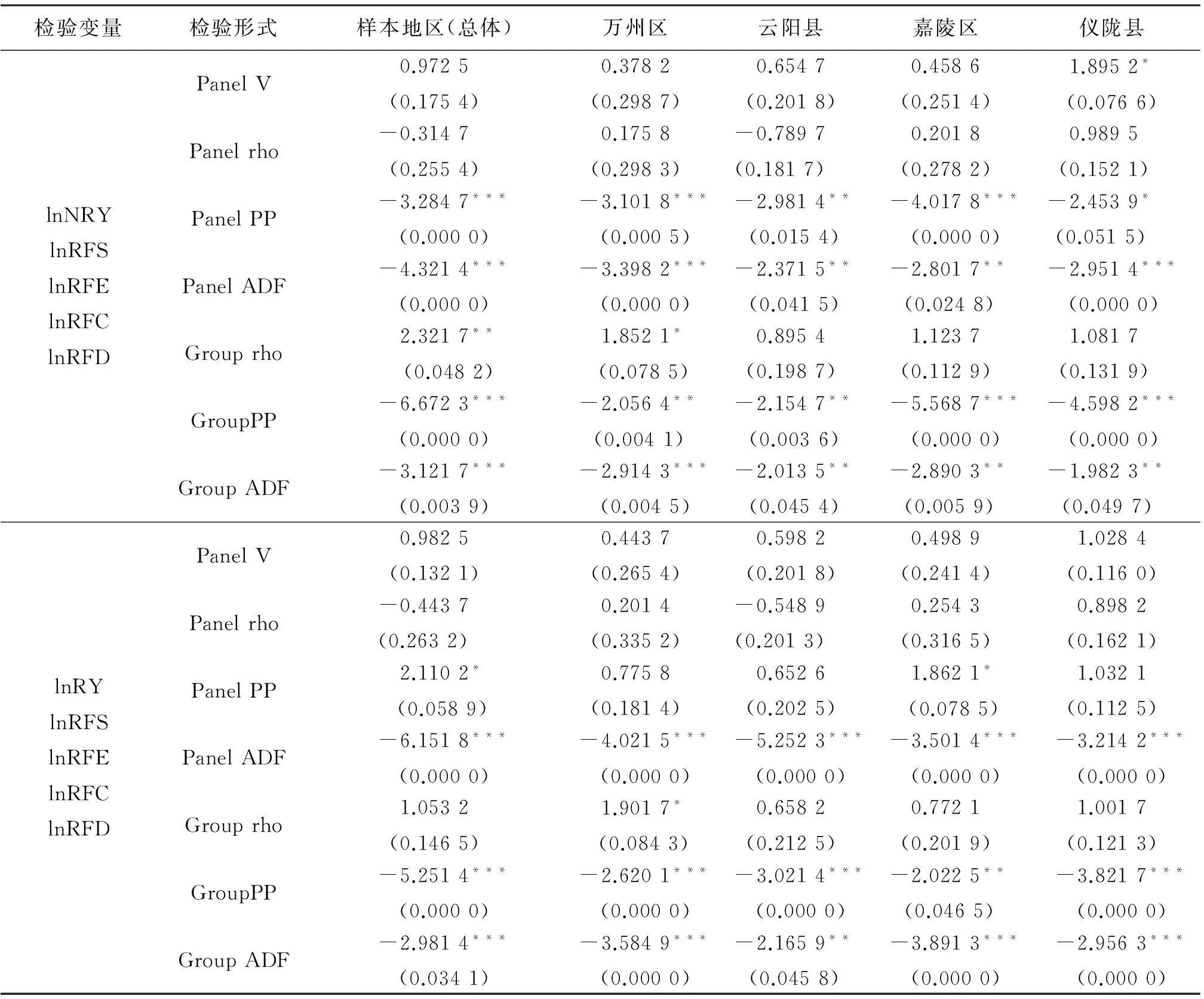

本文基于Pedroni方法进一步检验非农收入和农业收入是否与农村金融发展之间存在协整关系。非农收入与农村金融发展之间的协整检验结果如表3上半部分所示,农业收入与农村金融发展之间的协整检验结果如表3下半部分所示。

Pedroni给出七种协整检验形式,但是由于本章面板数据的时间跨度为1985—2011年,即时间跨度仅有27期,样本数相对较少,因此判断变量间是否存在面板协整关系主要是基于Panel ADF和Group ADF的统计量加以判断。从表3可以看出:第一,从样本地区的总体而言,非农收入与农村金融发展之间Pedroni协整检验结果有五个统计量在5%显著水平下拒绝不存在协整关系的原假设,而且Panel ADF和Group ADF统计量均在1%显著水平拒绝不存在协整关系的原假设。农业收入与农村金融发展之间的Pedroni协整检验结果有四个统计量在10%显著水平下拒绝不存在协整关系的原假设,而且Panel ADF和Group ADF统计量均在1%显著水平上拒绝不存在协整关系的原假设。因此,样本地区的总体数据的协整检验表明,贫困地区农户非农收入与农村金融发展各变量之间存在协整关系。同样,贫困地区农户农业收入与农村金融发展各变量之间存在协整关系。第二,从万州区来看,非农收入与农村金融发展之间Pedroni协整检验结果有五个统计量在10%显著水平下拒绝不存在协整关系的原假设,而且Panel ADF和Group ADF统计量均在1%显著水平上拒绝不存在协整关系的原假设。农业收入与农村金融发展之间的Pedroni协整检验结果有四个统计量在10%显著水平下拒绝不存在协整关系的原假设,而且Panel ADF和Group ADF统计量均在1%显著水平上拒绝不存在协整关系的原假设。因此,万州区农户的非农收入和农业收入各自与农村金融发展的各变量之间存在协整关系;第三,从云阳县、嘉陵区和仪陇县各协整统计量的检验结果来看,各协整统计量中的Panel ADF和Group ADF统计量p值均小于0.05,说明均能在5%显著水平上拒绝不存在协整关系的原假设,即说明各地区非农收入和农业收入各自与农村金融发展的各变量之间都存在协整关系。

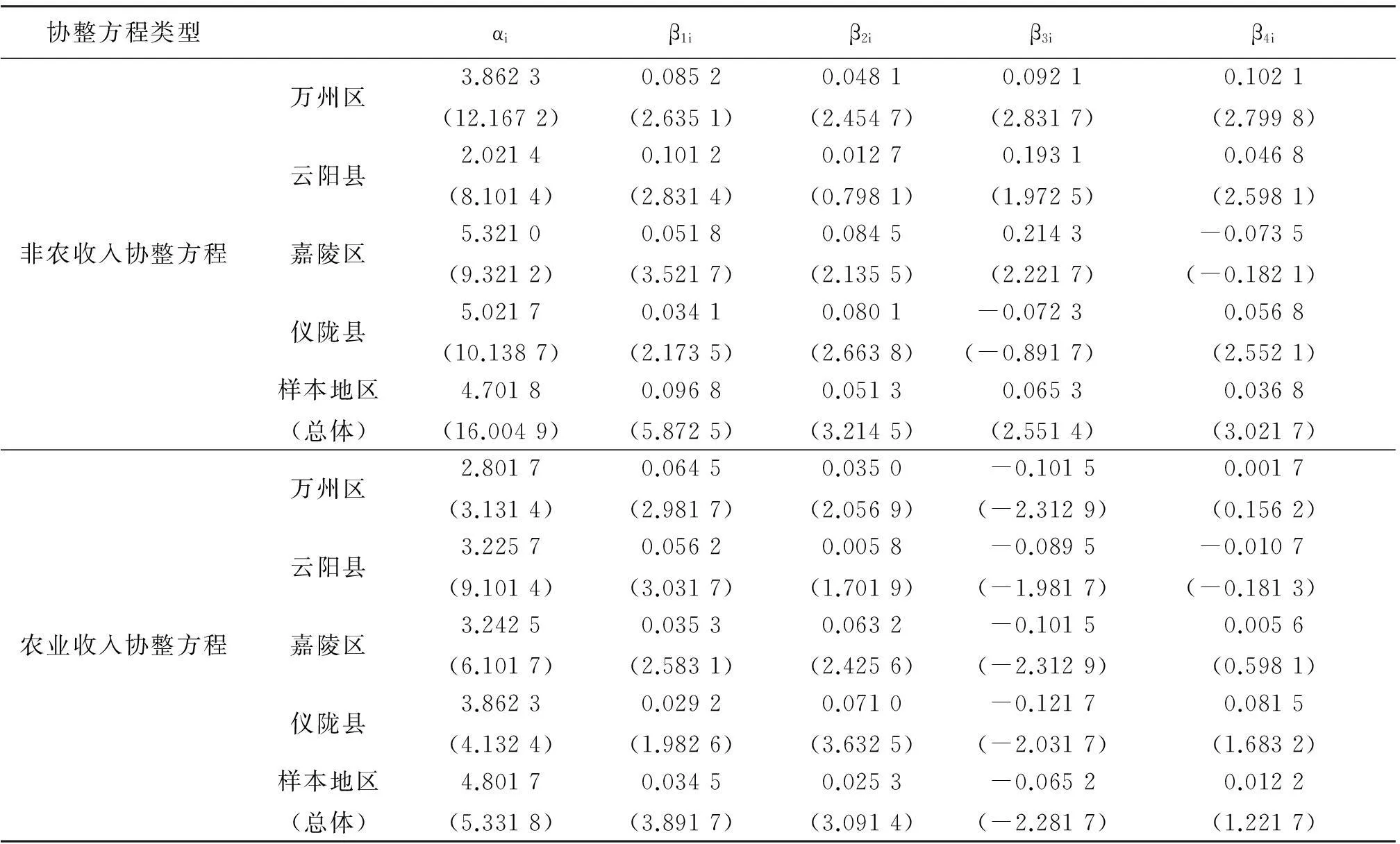

表3 面板协整统计量FMOLS估计结果

(三)协整向量的FMOLS估计结果

面板数据回归模型估计系数与时间序列协整模型估计系数的渐进性存在很大的差异性。Chen、McCoskey、Kao等人(1999)通过对OLS估计量和有偏修正OLS统计量的对比研究发现,在面板协整回归模型的系数估计上应该采用完全修正最小二乘法(fully modified OLS,FMOLS),FMOLS估计量能够较好克服最小二乘法估计量存在的序列性相关性和内生性等问题。使用FMOLS估计出协整向量的参数值及其t值,结果如表4所示。从表4可以看出,就样本地区总体而言,无论是非农收入还是农业收入均与农村金融发展之间存在长期稳定的均衡关系。从非农收入和农业收入的协整方程的截距项的估计参数(αi)来看,均能通过显著性检验。

从表4的上半部分可以看出,非农收入与农村金融发展水平之间存在长期稳定的均衡关系,并且各样本区域地区农村金融发展对非农收入的影响效应与样本地区总体情况存在差异。就总体而言,贫困地区农村金融发展规模的扩大、金融发展效率的提升、金融发展结构的改善和金融覆盖密度的增加都会增加农户的非农收入。从四个样本区域各自来看,所有区域的β1i为正值且显著性较强,说明扩大农村信贷规模对农民非农收入的增加效果明显。β2i也均为正值,除了云阳县估计的参数值显著性较弱,其余显著性均较强,说明提高农村储蓄向农村贷款的比例对农户非农收入的提升也有较为显著的效果。除了嘉陵区以外,其余各地区的β3i值为正值,说明大部分地区提升乡镇企业贷款在农村贷款中的比重对非农收入的增加有积极作用。除嘉陵区β4i的估计值为负且显著性较弱外,其余各区域β4i的估计值均为正值且显著性较强,说明大部分农村地区增加农村金融覆盖密度有利于农民非农收入的增收。

表4 面板协整向量的FMOLS估计结果

从表4的下半部分可以看出,农业收入与农村金融发展水平之间也存在长期稳定的均衡关系。但是与表的上半部分比较可以发现:就样本地区总体而言,农村金融发展规模、效率、农村分布密度对农业收入增长也存在正向影响,但是农村金融发展结构对农业收入增收有抑制作用。将农村金融发展的农业收入效应和非农收入效应进行比较的话可以发现,贫困地区农村金融发展各变量对非农收入和农业收入的影响存在较为明显的差异。从β1i和β2i的估计参数来看,无论是样本总体还是各样本区域,虽然农村金融规模的提升和效率的改善有利于增加农户的农业收入,不过各参数的估计值和参数估计值的t统计量都较非农收入的小,说明农村金融发展规模和农村金融发展效率对农业收入的影响程度及其显著性都比非农收入低。从农村金融发展结构来看,提升乡镇企业贷款余额在农村贷款中的比重,会显著抑制农户农业收入的增加,说明农村金融发展结构的农业收入效应和非农收入效应完全相反。从β4i的估计结果来看,除了云阳县,其余各样本区域和总体都表现出农村金融覆盖密度对农业收入有正向影响,但是正向影响的程度和显著性都明显小于农村金融覆盖密度对非农收入的影响。

(四)农村金融发展对农户收入影响的短期动态调整

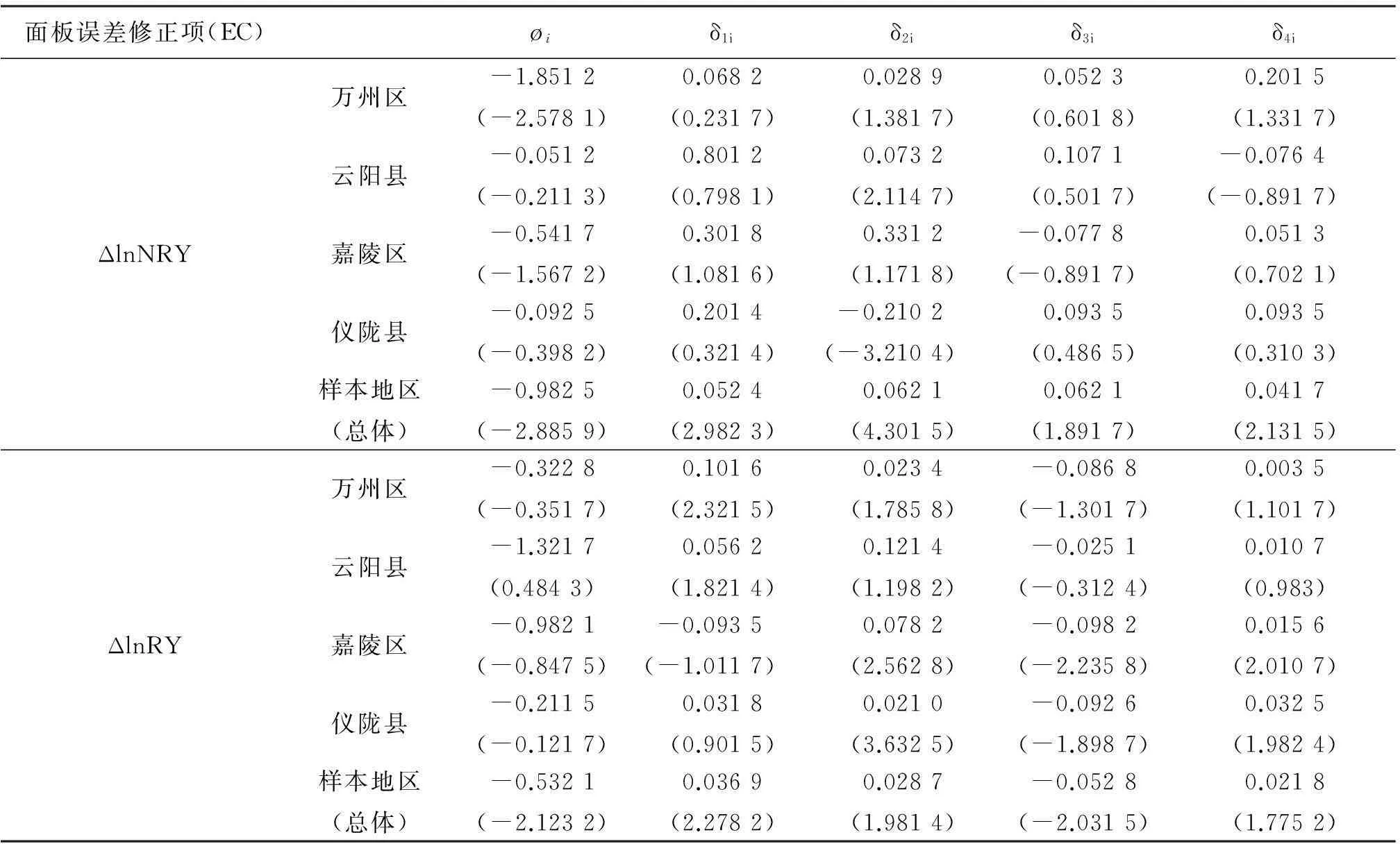

通过面板协整模型检验,验证了贫困地区农村金融发展与农户非农收入和农业收入间均存在长期稳定的均衡关系。从Granger协整表述定理可知,农村金融发展与农户收入的长期稳定关系对于农村金融发展和农户收入的短期变化应该具有显著的调节效应,这种调节效应由面板误差修正模型(PVECM)中的øi表示。面板误差修正模型(PVECM)的估计结果如表5所示。

从表5上半部分可以看出,样本地区总体和各样本区域PVECM的øi<0,说明贫困地区农村金融发展与农户非农收入之间存在长期稳定的协整关系,且农村金融发展对非农收入的短期变化具有调节作用。从øi值可以看出,样本地区总体和各样本区域的调节系数为负值,符合反向修正机制,即非农收入一旦偏离长期均衡状态会有一个负向的机制将其调整到均衡状态,其调节的力度取决于误差修正系数的大小,由此可以看出万州区的这一短期调节效果最大,云阳县的这一短期调节效果最小,样本地区总体上这一调节作用居中。此外,δ1i、δ2i、δ3i和δ4i分别反映了贫困地区农村金融发展规模、效率、结构及农村金融覆盖密度的短期变化对非农收入的短期影响。从样本地区总体来看,δ1i、δ2i、δ3i和δ4i均为正值,农村金融发展规模、效率、结构及农村金融覆盖密度数值的增加有利于增加农户非农收入。具体来说,四个样本区域的δ1i>0,说明样本地区各区域扩大农村金融发展规模会增加农户非农收入。除了仪陇县的δ2i<0,其余均为正值,说明仪陇县金融效率的提升并未增加农户非农收入,而其他地区提升金融效率会促进非农收入的增加。除了嘉陵区的δ3i<0,其余均为正值,说明嘉陵区农村金融结构的改善并未增加农户非农收入,而其他地区农村金融结构改善促进非农收入的增加。除了云阳县的δ4i<0,其余均为正值,说明金融覆盖密度的增加并未促进云阳县非农收入增加,而其他地区农村金融覆盖密度增加促进了非农收入增收。

表5 面板误差修正模型(PVECM)估计结果

从表5下半部分可以看出,样本地区在总体上和各样本区域面板误差修正模型(PVECM)的øi<0,说明贫困地区农村金融发展与农户农业收入之间存在长期稳定的协整关系,且农村金融发展对农业收入的短期变化具有调节作用。øi估计值也均为负数,说明农业收入一旦偏离长期均衡状态会有一个负向的机制将其调整到均衡状态,误差修正系数的大小反映了短期失衡向长期均衡的调节力度。由此可以看出云阳县的这一短期调节效果最大,仪陇县的这一短期调节效果最小,样本地区总体上这一调节作用居中。就样本地区总体而言,农村金融发展规模、农村金融发展效率和农村金融覆盖密度的增加都会促进农户的农业收入增长,但是各参数的估计值(δ1i、δ2i和δ3i)及其对应的t统计量都相对非农收入面板误差修正模型(PVECM)估计结果更小,也就是说这三个农村金融发展变量对农业收入影响的短期弹性系数小于对非农收入影响的短期弹性系数,这意味着农村金融发展规模、农村金融发展效率和农村金融覆盖密度对农业收入的正向效应小于对非农收入的正向效应;农村金融发展结构对农业收入是负向影响,这一点与对非农收入影响效应刚好相反,农村金融结构的改善意味着乡镇企业贷款余额占农村贷款余额比重的上升,这会抑制农业收入的增加。

四、结论

与其他学者的研究重点不同,本文主要关注贫困地区农村金融发展对农民收入的影响,着重考察农村金融发展对非农收入和农业收入影响的差异性。基于川渝四个国家贫困县1985—2011年的面板数据,实证分析了农村金融发展的收入效应,可以得出如下结论:

1.贫困地区农村金融发展与农民不同类型收入之间均存在长期稳定的面板协整关系。贫困地区农村金融发展的非农收入效应存在一定的地区差异性,农村金融发展规模的扩大、金融发展效率的提升、金融发展结构的改善和金融覆盖密度的增加都会有利于农户非农收入的增加。贫困地区农村金融发展对不同区域农户农业收入的影响也存在地区差异性,农村金融发展规模、效率和分布密度对农业收入增长有较为显著的正向影响,但是农村金融发展结构对农业收入增收有抑制作用。

2.贫困地区农村金融发展的非农收入效应强于农业收入效应。贫困地区农村金融发展规模和农村金融发展效率对非农收入的影响程度及其显著性都明显强于对农业收入的影响,农村金融覆盖密度对非农收入有显著影响而对农业收入影响的显著性较弱,农村金融发展结构对非农收入有显著的促进作用而对农业收入有显著的抑制作用。

3.贫困地区农村金融发展与非农收入、农业收入的长期稳定均衡关系具有较为显著的短期调节效应。农村金融发展规模、发展效率和覆盖密度的增加短期内都会促进非农收入和农业收入增长,但是对农业收入的调节效应弱于对非农收入的调节效应。农村金融发展结构对非农收入和农业收入的调节效应刚好相反,农村金融发展结构短期内促进农户非农收入增收而抑制了农业收入增收。

参考文献

[1]姚耀军.中国农村金融发展与经济增长关系的实证分析 [J].经济科学, 2004(5):24-31.

[2]许崇正, 高希武.农村金融对增加农民收入支持状况的实证研究[J].金融研究, 2005(9):173-184.

[3]王虎, 范从来.金融发展与农民收入影响机制的研究 [J].经济科学, 2006(6):11-21.

[4]温涛, 冉光和, 熊德平.中国金融发展与农民收入增长 [J].经济研究, 2005(9):30-43.

[5]谭燕芝.农村金融发展与农民收入增长之关系的实证分析:1978—2007[J].上海经济研究, 2009 (4):50-57.

[6]王修华, 邱兆祥.农村金融发展对城乡收入差距的影响机理与实证研究 [J].经济学动态, 2011(2):71-75.

Empirical Study on the Income Effect of Rural Financial Development in Poverty Stricken Areas:Based on Panel Data from Four National Poverty Counties of Sichuan and Chongqing

HUBang-yong1,2,ZHANGBing2

(1.Chongqing Three Gorges University, Chongqing 404000, China;2.Nanjing Agricultural University, Nanjing 210095, China)

Abstract:Based on the panel data among 1985 to 2011 from Sichuan and Chongqing’s four national poverty counties, the present paper analyzes the influence of the rural finance on farmer income.Research result shows that there is panel co-integration between non-agricultural income and rural financial development and there is panel co-integration between agricultural income and rural financial development also.But the effect of rural finance on non-agricultural income and agricultural income is different.The scale and efficiency of rural financial all have positive impact on non-agricultural income, but the impacts on the agricultural income are significantly smaller.Non farm income effect of the density of rural financial is more significant than agricultural income effect.Effect of rural finance on non-agricultural income and agricultural income are completely opposite.

Keywords:poverty-stricken areas; rural financial development; agricultural income; non-agricultural income

(责任编辑:王晓红)

猜你喜欢

农村金融研究(2022年6期)2022-10-08 12:33:32

农村金融研究(2021年9期)2021-12-21 08:08:20

农村金融研究(2021年5期)2021-09-15 06:54:26

农村金融研究(2021年12期)2021-03-14 09:44:32

今日农业(2020年20期)2020-12-15 15:53:19

甘肃教育(2020年21期)2020-04-13 08:08:16

石油沥青(2020年1期)2020-01-01 03:15:06

当代陕西(2019年18期)2019-10-17 01:49:02

今日农业(2019年10期)2019-01-04 04:28:15

中国老区建设(2016年6期)2016-02-28 09:32:54