中国工业景气指数构建与分析

2015-12-29 07:12:48张艳芳江飞涛谭运嘉

河北经贸大学学报 2015年6期

张艳芳,江飞涛,谭运嘉

(中国社会科学院工业经济研究所,北京100836)

●产业经济研究

中国工业景气指数构建与分析

张艳芳,江飞涛,谭运嘉

(中国社会科学院工业经济研究所,北京100836)

目前,我国工业和主要工业行业周期性运行特征的研究及运行态势的监测和预测明显不足。利用时差相关分析等方法,从我国工业运行相关的经济指标中筛选出我国工业经济运行的先行指标和一致指标,利用合成指数方法构建我国工业部门的景气指数,对我国工业经济运行态势进行季度比较分析,结果表明我国工业经济运行的整体趋势良好并将继续保持稳健上行,但在保持上行趋势的过程中不可避免地会出现局部循环波动。

工业景气指数;先行指标;一致指标;合成指数法;HP滤波法;美国一般商情指数;时差相关系数分析法;经济周期波动

一、引言

目前,我国处于工业化的中后期阶段,在未来很长一段时间内,工业仍将是国民经济的主导部门,工业运行态势将直接影响国民经济的运行。同时,工业各部门的经济活动对宏观经济周期波动的反应也相当灵敏。在经济扩张期,受市场需求增长的拉动,工业相关产品的生产、价格及销售会迅速上升;而当经济处于衰退阶段,这些活动均会随之下降。因此,随着国民经济的周期性运行,工业部门及其内部主要行业的运行态势也呈现出周期性特征。自2007年金融危机以来,我国工业和国民经济在较短时间经历了剧烈的波动。当前,在国际经济弱势复苏过程中不确定性依然较大,我国经济内在的结构性矛盾有进一步加剧的趋势,未来几年我国工业和国民经济运行依然面临大幅波动的风险。

目前,我国对于经济运行监测与景气指数的研究主要集中在宏观经济领域,对于我国工业和主要工业行业周期性运行特征的研究及运行态势的监测和预测明显不足。由于缺乏对工业运行及相关数据季节性调整的研究,不能很好地解决春节等传统节日效应的影响,因而在实际的短期趋势分析中依然以同比数据为主,缺乏具有一定权威性的季节调整后的同比数据。因此,完善对我国经济运行数据的季节性调整、研究我国工业运行监测与工业景气指数,以实现对我国工业部门及其内部主要行业发展态势的有效监测和预测,不仅具有一定的理论价值,而且对制定适时有效的产业调控政策、加快我国工业结构调整和升级、实现国民经济平稳、较快、健康发展具有重要的现实意义。为此,笔者在对数据进行季节调整的基础上,利用时差相关分析等方法,从我国工业运行相关经济指标中筛选出我国工业经济运行的先行指标和一致指标,并利用合成指数方法构建我国工业部门的景气指数,对中国工业经济运行态势进行季度比较分析。此外,笔者还运用HP滤波法对工业景气指数进行分解来分析我国工业经济运行的周期波动特点。

二、相关文献回顾

早在19世纪末期,国外就已经出现了定量研究经济周期波动的经济景气方法。1909年,美国巴布森统计公司发表了关于美国宏观经济状态的首个“经济活动指数”作为美国宏观经济状态的指示器。1910年,美国布鲁克迈尔经济研究所也编制了用于经济监测的景气指标,指标内容涵盖股票市场、一般商品市场和货币等方面。1917年,美国哈佛大学提出了“美国一般商情指数”(哈佛指数),该组指数分为投机指数、生产量及物价指数、金融指数三大类,涉及13项经济指标。“美国一般商情指数”(哈佛指数)自投入使用后,较好地反映了20世纪美国的四次经济波动,但由于在1929—1933年的大萧条之前作出误判而被弃用。但哈佛指数的贡献在于它为后来的经济学家研究经济周期提供了两个宝贵的思路:(1)多指标分析。因为以前的研究多采用单个指标来反映经济运行的状况,但单个指标反映的信息并不全面。(2)剔除季节因素的影响。只有剔除季节性波动的影响,才能准确地测定和分析经济周期波动的循环项。得到广泛认可和应用的季节调整方法是由美国的W.M.铂森斯提出的,之后季节调整方法成为经济周期波动研究的基本方法[1]。

在经济周期波动研究方面做出较大贡献的主要有W.C.米切尔和A.F.伯恩斯。1913年,W.C.米切尔发表了被认为是经济周期波动研究的开创性著作——《商业循环》。1937年,他又出版了《商业循环:问题与调整》,书中详细总结了20世纪以来经济周期波动测定和景气指数建立等方面的进展,并对运用景气指标监测宏观经济周期波动的问题进行了理论探讨,还讨论了利用经济变量的时差变动来提前反映经济波动的问题。1937年,米切尔和伯恩斯对近500项经济指标进行了详细研究,提出了由其中21项指标构成的先行指数,预测出的经济转折时间被后来的实际经济波动所证实。1946年,伯恩斯和米切尔出版了《测量商业周期》,讨论了一系列景气监测方法,涉及“循环波动的分离”“趋势调整”“平滑技术”等,并指出经济波动在宏观经济各部门间呈现出逐步扩散的过程。这为后来“扩散指数”的开发打下了理论基础[2]。借鉴米切尔和伯恩斯的经验,由美国国家经济研究局(The National Bureau of Economic Research,以下简称为NBER)的经济学家G.H.穆尔带领的研究团队,从近千个经济指标中选择了21个指标,并将这21个指标划分为先行指标、一致指标、滞后指标三大类,并提出了扩散指数(Diffusion Index,DI)[3]。其中,先行指标用于预测经济运行转折点,一致指标用于评价经济运行及发展水平的现状,滞后指数用于检验经济运行周期的完整性。NBER对景气指数的研究使经济运行监测走上了规范化道路。1961年,美国商务部出版的《经济循环发展》开始以数据和图表的形式发布每月的宏观景气动向。

由于DI不能反映经济周期波动的振幅,G.H.穆尔和美国商务部的经济学家希斯金提出了合成指数(Composite Index,CI)。合成指数计算的突出优点在于将不同种类指标分别进行标准化,从而为不同种类指标的合成奠定了基础。

20世纪70年代末以来,随着景气监测系统的日趋成熟和信息识别理论的发展,景气监测特别是短期波动研究在全球范围内得到了日益广泛的应用。此外,NBER及国际循环研究中心等机构对“长先行指标”进行了研究,将先行指数的先行期由原来的半年左右扩展至一年及一年以上,为政府和企业作出反周期波动决策提供依据。

Stock和Watson(1989,1991,2003)[4]][5][6]提出SW景气指数法,SW景气指数是通过对经济内部所存在的共同趋势的描述来体现整个经济系统的景气状态,其刻画了经济变量在经济周期中的协同成分。这种方法利用动态因子模型,捕捉到了经济变量之间的这种协同成分,因此将其称为SW景气指数。Fukuda和Onodera(2001)[7]也以SW指数为基础研究了日本的经济运行指数的问题,文章中专门就如何提高经济景气指数的预测效率进行了论述。Bandholz和Funke(2003)[8]针对德国的经济运行情况分别建立了包含和不包含状态转移(regime switching)两个模型来监测德国的经济运行状况,结果显示考虑到状态转移(即考虑到经济周期非对称性的模型)更加符合经济实际。

随着经济计量学的发展,原先被认为是对立的景气监测方法和经济计量预测方法受到了重新的审视,并在研究与应用中逐渐形成互补的关系。景气监测方法以周期理论为基础,经济计量预测方法则是通过经济理论建立结构性模型与关联关系,由此推出未来经济发展的可能值。这两种方法的结合应用拓展了经济运行监测研究的视野。关于季节调整的方法,美国商务部普查局成功地开发了具有良好适应性和有效性的X-11法。为了解决X-11方法在终端信息量损失过多的问题,20世纪90年代,美国商务部普查局在X-11的基础上先后提出了能够进行季节调整的X-12 ARIMA方法,开发了X-12和X-12-ARIMA软件。该软件的一项重要进展是,它提供了处理类似中国的春节和端午节等公历日期在不同年份年年都发生变化的移动假日影响的方法。

国内相关方面的研究始于20世纪80年代中期。在1988年以前,主要以理论研究为主,包括我国经济循环波动的长度研究、波动原因研究等,如刘树成、董文泉等[9]。1988年之后展开了实证研究。袁兴林(1988)[10]和黄运成(1988)[11]使用DI(扩散指数)和CI(合成指数)的方法对我国工业生产景气循环的基准日期进行了计算。中国经济体制改革研究所宏观经济监测与分析研究组(1988)选择了35个月度经济指标进行监测,其中包括13个先行指标、13个一致指标和9个滞后指标。该研究组使用DI方法对三组指标分别进行了测算并获得了三组指标各自的基准循环日期。国家统计局科学研究所宏观经济监测课题组(1988)设计了6组综合监测预警指数,每组指数的运行区间分别被划分为5个灯区,通过灯区标识经济循环波动中的冷热状态。毕大川、刘树成(1990)对我国宏观经济周期波动问题进行了理论与应用研究。国家统计局(1990)在《经济周期和预警系统》课题研究的基础上开发了相关的综合软件系统,用以监测、预报经济变量并分析政策效用。国家统计局、国务院发展研究中心、《经济日报》于1993年开始合作,以卡斯特经济评价中心的名义,自1993年8月起在《经济日报》开办了“景气观察”栏目。吉林大学数量经济研究中心宏观经济监测预警课题组(2004)对我国20世纪80年代末以来的经济波动及主要经济变量的动态变化情况进行了对比分析。

近年来,也有学者运用合成指数法对部分行业进行景气周期循环研究,如孔宪丽、陈磊(2009)[12]对中国装备制造业景气波动特征及影响因素进行了实证分析;孔宪丽、张同斌、高铁梅(2012)[13]根据月度经济指标构建了工业部门的景气指数;王志凤、杨丰肃(2013)[14]合成指数法构建了兰州市房地产业的景气指数,根据其波动态势具体分析了兰州市房地产业的周期波动特征。国内学者也对SW指数进行了大量的研究。陈磊和高铁梅(1994)[15]利用状态空间模型对1981年1月到1994年4月的经济运行状况进行了监测。董文泉、高铁梅、陈磊和吴桂珍(1995)[16]对SW指数的理论方法进行了详细的阐述,并在此基础上给出了相应的实证分析结果。王金明、程建华和杨晓光(2007)[17]利用中国1997年1月到2006年5月的月度数据探讨了建立SW指数的可能性,结果认为SW一致指数能较好地反映经济运行情况,而SW先行指数则存在着不稳定的特性。

三、指标筛选与方法介绍

(一)指标筛选

对季节调整后的变量,计算它们的同比增长率,并通过时差相关系数分析法从近五十个指标中筛选出用于建模的经济指标。具体方法如下:计算每一个变量的同比增长率序列同工业增加值同比增长率序列之间的时差相关系数(季度数据计算前后分别各8期的时差相关系数);记录每一组时差相关系数中最大的那个系数所对应的先行(或滞后)期数,根据该先行(或滞后)期数来判断某变量是(相对于工业增加值的)先行变量还是滞后变量;结合经济意义,在先行(和滞后)变量中选择时差相关系数最大的几个变量作为入选的先行(和滞后)经济指标,运用季度数据筛选出的经济指标如表1所示。

表1 工业景气指数季度指标

从表1中可以看出,在先行指标中,生铁、粗钢和固定资产投资完成额各自同比增速数据同工业增加值的同比增速数据的时差相关系数较高,其中生铁和粗钢相对于工业增加值先行一期的时差相关系数最大,而固定资产投资完成额相对于工业增加值先行两期的时差相关系数最大。在一致性指标中,重工业、轻工业和发电量各自的同比增速序列同工业增加值同比增速序列的相关系数较大。工业制成品出口同工业增加值的相关系数并不高,只有0.49,此时之所以把它作为相关指标是为了体现出国际市场的冲击对于中国工业运行的影响。

不同于国内之前许多研究中采用月度、季度同比增速作为基础指标然后再进行季节性调整的做法,笔者主要以绝对量作为基础性指标,然后再进行季节性调整。这一做法更为符合季节性调整方法的基本原理,也能更为敏锐地反映经济运行的变化。在本文中,笔者主要采用固定资产投资额(价格调整)、水泥产量、生铁产量、粗钢产量、工业制成品出口额(价格调整)、工业增加值(价格调整)与发电量作为基础性指标。

从经济意义上讲,根据时差相关系数法选择出来的固定资产投资完成额、水泥产量、生铁产量和粗钢产量这4个先行指标较工业制成品出口额、工业增加值和发电量这3个一致指标具有一定的先行性。李芜[18]的一些观点可以对这几个先行指标的先行性进行一些解释:(1)从生产决策到实际产出需要时间,产量的变化一般预示着经济活动的变化;(2)市场预期的影响,有些时间序列指标对未来经济活动的预期较为敏感,如对生产企业来说,固定资产投资额主要体现在新建厂房、机器设备等基础原材料的购买需求上。这些购买需求的增长意味着企业的产出水平在未来一段时间内将会有显著增加。

(二)季节调整

本研究依据美国普查局消除复活节、劳动节、感恩节效应的原理,在X-12-ARIMA季节调整程序的基础上,根据中国的实际情况进行了模型的改进,构造了中国移动假日的回归变量,消除了流量数据的春节效应、端午节效应、中秋节效应。

中国的移动假日中,最重要的传统节日是春节,而农历年在公历日期中的跨度又较大,变化区间为1月21日到2月20日,也就是说农历新年与公历新年之间的时滞最长的可能长达51天。考虑到春节对我国居民的消费及工业生产影响较大,本研究在构造回归变量时,将春节的影响进一步细化,划分为春节前效应、春节中效应、春节后效应并依据不同行业不同领域构造了其不同的影响期间。本研究中采用regARIMA对导入X-12-ARIMA中的数据进行预处理,主要是发现并修正各种类型的异常值以及估计出日历因素的影响。

(三)合成指数方法介绍

合成指数(Composite Index,CI)方法弥补了扩散指数的不足,既能反映经济运行趋势,又能考察经济波动幅度。

假设有n个指标,其中的第i个指标记为xi(t)(i=1,2,…,n)。合成指数的主要步骤为:

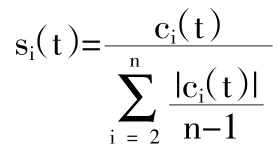

1.计算对称变化率

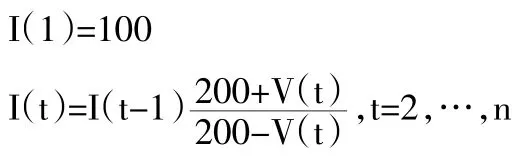

当xi(t)中包含0、负值,或xi(t)本身就是以百分数计的指标时,对称变化率的计算公式为:

对称变化率的取值范围为[-200,200]。

2.对ci(t)进行标准化

经过标准化,各类指标在合成指数的时候具有相同的重要性。否则,合成指数将受波动幅度大的指标影响较为显著,稳定指标的作用可能会受到忽视。

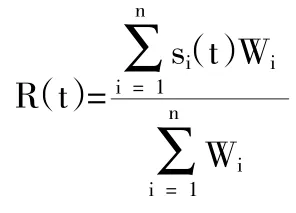

3.对标准化变化率si(t)进行加权平均

其中,Wi为指标i的权重。如果在t月没有指标i的数据,则令该月的Wi为0。

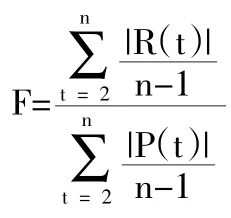

4.对R(t)进行组间标准化

其中F为标准化因子:

其中{P(t)}为同步指标组。

组间标准化以同步指标组为标准,因此只需要对另外两组指标实施本步骤即可。

5.计算初始合成指数

6.对V(t)进行趋势调整

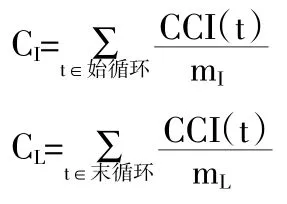

其中,G为同步指标组的趋势,T为初始合成指数的趋势。趋势G的计算方法为:

(1)计算CCI(t)的始循环和末循环平均值CI和CL

其中,mI和mL分别为始循环和末循环的月数。

(2)使用复利公式计算G

趋势T的计算方法同上。

经调整,各组指数的变动趋势与同步指标组相同,以便进行比较。该步骤不需对同步指标组实施。

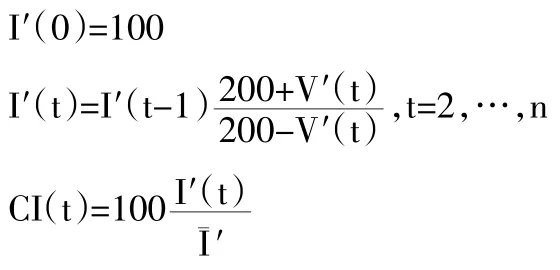

7.计算合成指数CI(t)

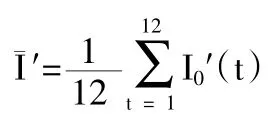

其中,I¯′为基年平均值,I0′(t)为I′(t)基年t月的值。

使用上述方法可计算领先合成指数(LCI)、一致合成指数(CCI)、滞后合成指数(GCI)。

四、中国工业景气指数构建与分析

(一)中国工业经济季度合成指数计算结果

根据前述方法、指标及数据,计算出1998年第一季度至2014年第一季度的季度合成指数(如图1所示)。

在图1中,从总体趋势上来看,先行合成指数与一致合成指数的运行趋势一致。先行合成指数具有一定的先行性,比一致合成指数先行约1个季度。其中,2008年以后的季度先行合成指数的先行性较为显著且相对稳定,较好地提前反映了工业经济运行的波动情况,期间主要转折状态先行指数对一致指数的反映如表2所述。

据图1中先行指数的走势及表2中的先行期判断,我国2014年第二季度工业运行继续回调。

图1 季度合成指数走势(1998年第一季度至2014年第一季度)

表2 自2008年起先行指数与一致指数主要转折状态对照

由于合成指数序列中既包含中国工业经济运行的趋势因素,又包含工业经济运行的周期循环因素,所以直接通过合成指数序列对工业经济运行情况进行分析并不是很直观。因此,通过图1只能对其中较为显著的状态变化进行判断。要想分析整个计算期内中国工业经济的周期循环波动情况,则有必要使用滤波将合成指数中的趋势项和循环项分离出来,以便单独考察中国工业经济运行的周期波动特点。本研究使用HP滤波对合成指数进行分解,对我国工业经济运行的周期波动特点进行分析。

(二)季度合成指数HP滤波分析

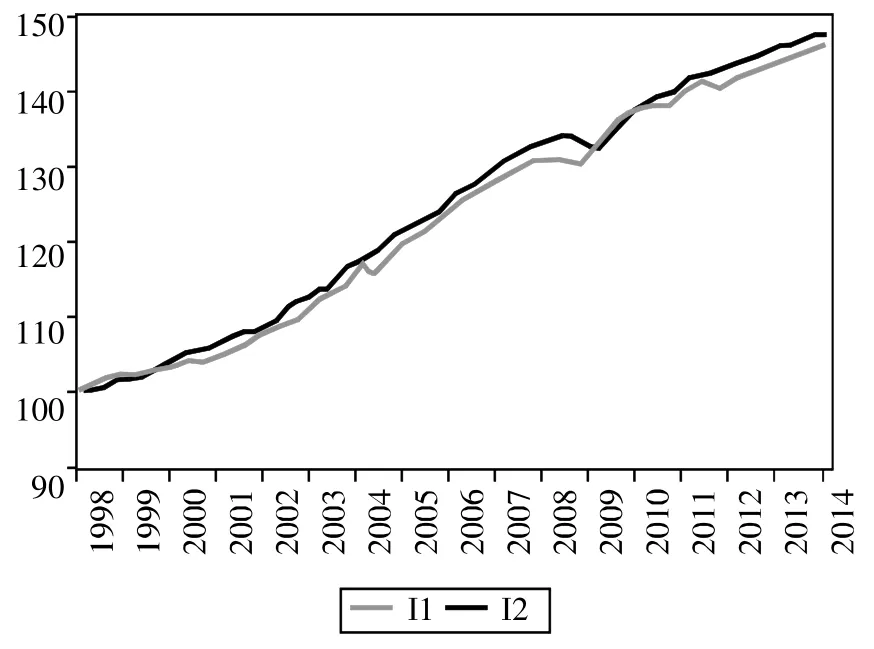

1.HP滤波趋势分解。笔者使用HP滤波对中国工业经济运行季度合成指数进行分解,其中分解出来的先行指数运行趋势如图2所示,一致指数运行趋势如图3所示。

图2 季度先行指数(I1)及其趋势(HPTRENDI1)对照

从图2和图3中可以看出,HP滤波的分离结果较好地拟合了先行指数的趋势和一致指数的趋势。季度先行指数趋势及季度一致指数趋势已剔除了价格因素、季节因素、不规则因素、循环因素等各项因素,反映我国工业经济运行的实际趋势。从图2和图3所示的趋势上来看,自1998年以来,我国工业经济运行呈持续上行的总体趋势,工业经济运行形势良好。此外,根据先行指数的趋势可以判断,我国工业经济仍将继续保持上行趋势,在上行的同时出现局部波动和调整。

图3 季度一致指数(I2)及其趋势(HPTRENDI2)对照

2.HP滤波循环分析。对我国工业经济运行季度合成指数使用HP滤波分解出来的先行指数循环项和一致指数循环项如图4所示。

图4 季度先行指数循环(CYCLEI1)与季度一致指数循环(CYCLEI2)对照

从图4中可以看出,HP滤波的分离结果直观地反映了季度先行指数与季度一致指数的循环波动。

先行指数循环及一致指数循环均已剔除了价格因素、季节因素、不规则因素及趋势等各项因素,能够反映我国工业经济运行的真实循环波动状况。经HP滤波分离后的先行指数循环项的先行性强于先行指数本身的先行性。其中,2008年以后的各季度先行合成指数循环的先行性较为显著且相对稳定,较好地提前反映了工业经济运行的循环波动情况,期间先行指数循环与一致指数循环的主要反映详见表3。

表3 自2008年起先行指数与一致指数主要转折状态对照

比较表2和表3可以看出,在先行循环项的先行期相对稳定的2008—2013年,HP滤波后的结果与未滤波时的结果基本一致,且先行循环项的先行性较未滤波时更为显著。

从图4来看,先行指数循环中出现波峰或者波谷的时间比一致指数循环中出现对应波峰或者波谷的时间早约1个季度,且保持较稳定的先行期。

根据图4中先行指数的走势及表2中的先行期判断,我国2014年第二季度到第三季度工业经济运行继续回调。这一判断与使用未滤波前指数的判断是基本一致的。

(三)景气指数构建

为了更直观地反映工业经济运行的景气情况,笔者以季度合成指数为基础,按照如下方式构建中国工业景气指数:

工业景气指数=季度合成指数/季度合成指数经HP滤波后的趋势项×100

根据上述公式可以得到1998年以来先行工业景气指数的值(见图5)。该值是一组围绕100上下波动的数据,该值大于100时,表示工业经济处于景气阶段,工业增长速度加快,呈上升发展趋势;该值小于100时,表示工业经济处于不景气阶段,工业增长速度减缓或停滞,呈下滑的发展趋势。

图5 先行景气指数与一致景气指数(BI2)

由图5可知,2007年以来我国工业经济运行经历了景气与不景气交替出现的状态。2011年以来,先行景气指数与一致景气指数均显示出回落趋势。2011年第四季度先行景气指数回落至100以下,之后一直处于不景气阶段,仅在2013年第三季度时反弹至100.1,随后先行景气指数又继续回落至100以下,2014年第一季度先行景气指数降至99.5;而一致景气指数在2011年第四季度时回落至100以下,2012年第一季度略有反弹至100.0,之后继续回落至不景气区间,2013年第一季度一致景气指数升至100.2后又继续处于不景气阶段,2013年第四季度略反弹至100.0,2014年第二季度至第三季度我国工业运行仍处于不景气阶段。

五、结论

根据季度合成指数并使用HP滤波分解,在此基础上对我国工业经济运行情况进行分析,可以得到如下主要结论。

第一,我国季度合成指数能够较好地反映我国工业经济运行的整体趋势。从使用HP滤波分解后的合成指数趋势可以看出,我国工业经济运行的整体趋势良好,将继续保持稳健上行;但在保持上行趋势的过程中,将会不可避免地出现局部循环波动。

第二,我国工业经济季度先行指数能够对工业经济运行情况进行预警。直观地看,根据季度先行指数、HP滤波后的先行循环项判断,我国在2013年第二季度至第三季度工业经济运行继续回调的可能性较大。

第三,以季度合成指数为基础构建的中国工业景气指数表明,2014年第二季度至第三季度我国工业运行仍将处于不景气阶段。

[1]W.C.米切尔.商业循环问题及其调整[M].北京:商务印书馆,1962:253.

[2]董文泉,高铁梅,姜诗章,陈磊.经济周期波动的分析与预测方法[M].长春:吉林大学出版社,1998:8.

[3]G.H.Moore.Statistical Indicators of Cyclical Revivals and Recessions,Business Cycle Indicators(Volume I)[M]. Princeton University Press,Princeton,1950.

[4]Stock J.H.,Watson,M.W..New Indexes of Co-incident and Leading Economic Indicators[C].In:NBER Macroeconomics Annual,ed.Blanchard,O.and S.Fischer.Cambridge:MIT Press,1989:351-394.

[5]Stock J.H.and Watson M.W..A Probability Model of the Coincident Economic Indicators[C].In:Leading Economic Indicators:New Approaches and Forecasting Records,ed.Lahiri K G.H.Moore.Cambridge:Cambridge University Press,1991:63-89.

[6]Stock J.H.and Watson,M.W..Understanding Changes in International Business Cycle Dynamics[R].NBER Working Paper,2003:9859.

[7]Shinichi Fukuda,Takashi Onodera.A New Composite Index of Coincident Economic Indicators in Japan:How Can We Improve Forecast Performances?[J].International Journal of Forecasting.

[8]Harm Bandholz,Michael Funke.In Search of Leading Indicators of Economic Activity in Germany[J].Journal of Forecasting,2003,(22):277-297.

[9]董文泉,等.我国经济循环的测定、分析和预测(I)——经济循环的存在和测定[J].吉林大学社会科学学报,1987,(3).

[10]袁兴林.经济循环波动的分析与预测[J].统计研究,1988,(3):1-7.

[11]黄运成.中国工业的经济周期及其动态特征[J].统计研究,1988,(3):8-12.

[12]孔宪丽,陈磊.中国装备制造业景气波动特征及影响因素的实证分析[J].统计与决策,2009,(9):99-102.

[13]孔宪丽,张同斌,高铁梅.基于景气指数的我国工业经济周期性波动特征及本轮波动特点研究[J].数学的实践与认识,2012,(4):17-27.

[14]王志凤,杨丰肃.基于合成指数的兰州市房地产景气周期循环研究[J].中国市场,2013,(8):67-68、71.

[15]陈磊,高铁梅.利用Stock Watson型景气指数对宏观经济形势的分析和预测[J].数量经济技术经济研究,1994,(5):53-59.

[16]董文泉,高铁梅,陈磊,吴桂珍.Stock—Watson型景气指数及其对我国经济的应用[J].数量经济技术经济研究,1995,(12):68-74.

[17]王金明,程建华,杨晓光.SW型先导性景气指数建设的实证研究[J].中国管理科学,2007,(15):116-123.

[18]Frank de Leeuw.“Toward a Theory of Leading Indicators”in Leading Economic Indicators-New Approaches and Forecasting Records,Kajal Lahiri and Geoffrey Moore,Cambridge University Press,1991.

责任编辑、校对:李金霞

The Construction and Analysis of China's Industry Prosperity Index

Zhang Yanfang,Jiang Feitao,Tan Yunjia

(Institute of Industrial Economy,CASS,Beijing 100836,China)

At present,China's industry and the monitoring and forecast of the main industry cycle operation characteristics and operation situation are obviously deficiencies.By using the methods of time difference correlation analysis,from the industrial operation related economic indicators selected leading indicators of economic operation of the industry in our country and the indicators,using the method of synthetic index to build China's industrial sector sentiment,quarterly assessment of China's industrial economic operation situation analysis,the results show that the overall trend of China's industrial economic operation is good and will continue to maintain the steady upward,but in the process of maintain the upward trend will inevitably appear local cycle fluctuation.

industry prosperity index,leading indicator,coincident indicator,composite index method,HP filter,America ordinary business index,time-difference correlation analysis method,economic fluctuation

F402.4

A

1007-2101(2015)06-0082-06

2014-02-28

中国社会科学院创新工程项目“中国工业经济运行形势分析”(06BJY163)

张艳芳(1982-),女,江西吉安人,中国社会科学院工业经济研究所助理研究员,管理学博士,研究领域为产业经济、技术经济;江飞涛(1974-),男,湖南常德人,中国社会科学院工业经济研究所副研究员,经济学博士,研究领域为产业经济、市场投资。

猜你喜欢

今日农业(2022年14期)2022-09-15 01:43:28

今日农业(2021年9期)2021-07-28 07:08:40

基层中医药(2020年9期)2020-11-27 01:55:32

中国外汇(2019年23期)2019-05-25 07:06:26

先锋(2019年2期)2019-03-27 09:31:22

消费导刊(2018年7期)2018-08-22 03:28:26

消费导刊(2018年10期)2018-08-20 02:56:08

消费导刊(2018年8期)2018-05-25 13:19:21

遵义(2017年8期)2017-07-24 18:11:30

遵义(2017年6期)2017-07-18 11:32:10