沪港通实施前后沪港两地股市联动性变化研究

2015-12-29 06:57:00谢珊霞

长春师范大学学报 2015年8期

周 福,谢珊霞

(福建师范大学福清分校金融投资研究中心,福建福清350300)

2014年4月10日,中国证监会与香港证券及期货事务监察委员会发布《联合公告》,决定原则批准开展沪港股票市场交易互联互通机制试点(以下简称沪港通),并且这一制度已于2014年11月17日正式实施。沪港通即沪港两地股票市场互联互通机制,两地的投资者可以通过当地证券公司或经纪商买卖规定范围内的对方交易所上市的股票。由于香港是国际金融中心之一,其资本市场具有高度自由化及国际化的特点,一直以来香港市场都是作为连接内地市场与国际市场之间的一座桥梁以及内地企业上市的首选地,沪港通的推出更是加强了两地股票市场的联系的紧密性。这一制度的推出对我国股票市场有着深刻的意义:相互联通将倒逼我国A股市场进行变革,将在缩小与国际市场差距、市场定价机制以及资源配置功能等方面带来一系列的变化,是我国股票市场继QFII和RQFII之后的另一与国际资本市场联系的渠道。目前沪港通的规模还较小,沪股通每日额度为130亿元人民币,总额度为3000亿元人民币,而港股通也不过每日额度控制在105亿元人民币,总额度为2500亿元人民币。目前沪港通实际使用额度还不是特别大,但随着沪港通的推进,我国股票市场将逐步与国际市场接轨,并有望在不久推出深港通以及其他类似的制度安排,为国际投资者投资A股提供更多的便利,也将可能对两地股市的联动性带来一定的影响。因此,对沪港通推出前后一段时间沪港两地股票市场的联动性进行实证研究,以考察其中的变化并分析原因具有重要的现实意义。

在香港回归之前,学者在沪深两市股票市场之间的联动性研究已经不少,且大多文献表明两地股票市场不存在显著的协整关系。香港回归之后,随着红筹股与H股这样一个特殊板块的不断发展,两地股市之间的联动性不断加强。吴世农、潘越认为不同地区资本市场之间的联动性通常会受到重大事件的影响而发生变化,并实证分析了东南亚危机之后的红筹股、H股和内地股市三者之间存在日趋稳定的协整关系,而且红筹股走势始终是内地股市波动的“风向标”[1]。石建勋、吴平对股改之后的内地与香港股市的联动性进行研究,结果也表明股改之后两地股市一体化趋势更加明显[2]。王曼姿对QFII与QDII制度下中港股市的联动性进行研究,结果表明两地股市在QFII制度实施之前,并不存在任何协整关系,也没有显著的波动性,但内地股市会受到外在经济环境的影响;在QFII制度与QDII制度实施之后,两地指数存在长期均衡关系且会相互影响[3]。本文试图通过Johansen多变量协整关系检验及Granger因果关系检验来考察沪港通推出前后内地与香港股市之间联动性关系是否出现显著变化并分析其中的原因。

1 样本选取与数据处理

1.1 样本选取和阶段划分

本文选取上证综合指数(SHI)、香港恒生指数(HIS)为研究对象,采用的样本为各种指数的日收盘数据。指数数据均来源于锐思数据库。时间跨度为2013年1月4日至2015年4月10日,以2014年11月17日沪港通下股票交易正式开始为标志事件,将其分为两个时间段:(Ⅰ)启动前,2013年1月4日至2014年11月16日;(Ⅱ)启动后,2014年11月17日至2015年4月10日。

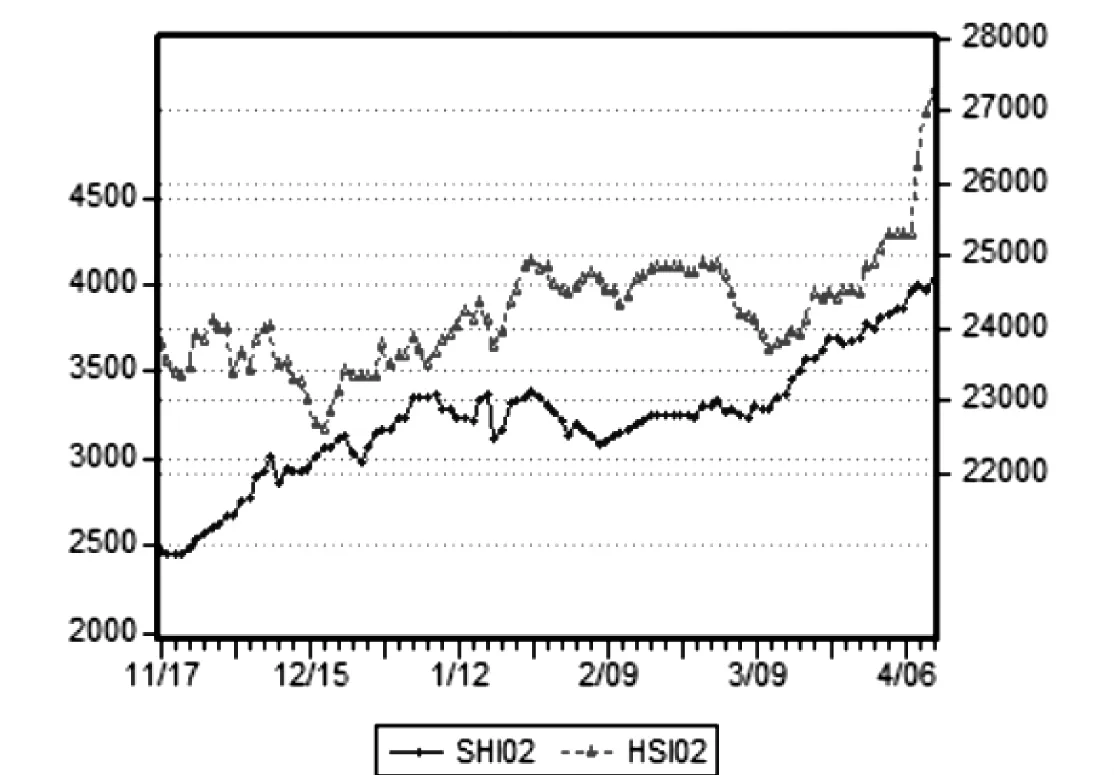

如图1和图2所示,通过对比上证综指与香港恒生指数走势,可以直观看出两者之间在大部分时期具有明显的共同运动趋势,这也为我们的分析提供了可能。

图1 2013年1月4日—2014年11月16日上证综指与恒生指数的走势叠加

图2 2014年11月17日—2015年4月10日上证综指与恒生指数的走势叠加

1.2 数据处理

我国内地股票市场的开市与休市的日期与香港股票市场并不完全一致,在一些节日上存在一些差异,比如香港的复活节以及圣诞节、内地的国庆黄金周以及春节等,由此带来交易数据的不匹配。因此,为了保证数据的连续性及尽可能地运用所提取的数据,本文采取的数据处理方法是补齐缺失数据,即T期缺失的数据用T-1交易日的数据替代。经过处理后最终得到589个数据。其中(Ⅰ)期的样本数据为484个,(Ⅱ)期的样本数据为105个。分析工具采用Eview5.0软件。

2 研究方法与实证分析

2.1 单位根检验

协整检验要求序列都是一阶差分平稳序列,因此本文选择Dickey&Fuller提出的ADF单根检验方法来检测各股指及沪港通前后子序列的平稳。

表1 各指数序列单位根检验结果

由检验结果可知,各个原序列是非平稳的。一阶差分之后D(SHI)以及D(HSI)在1%显著性水平下一阶单整,即I(1),因此可以继续对这些序列进行协整分析。

2.2 协整检验

本文运用Johansen多变量协整关系法来研究沪港两地股指序列的协整关系,并且根据AIC、SC最小的原则确定最优滞后阶数。协整检验结果表明:(1)总样本时期拒绝原假设,说明沪港两地股指序列存在协整关系;(2)第Ⅰ阶段存在一个协整向量,表明沪港两地股指序列存在长期稳定关系;第Ⅱ阶段,不能拒绝原假设,因此两序列不存在协整关系。

表2 各指数序列协整检验结果

2.3 Granger因果检验

如表3检验结果可知,在1%的显著性水平下,对HSI不是SHI的Granger原因这个假设,总样本时期及两个阶段均无法拒绝原假设,即HSI在本文样本时期并不是SHI的Granger原因;对第二个假设,可以发现总样本时期在是拒绝原假设的,即表明SHI是HSI的Granger原因。而分阶段的情况显示无法拒绝原假设,即HSI在本文样本时期并不是SHI的Granger原因;如果条件放宽到10%的显著性水平下,则第Ⅱ阶段可以拒绝原假设,表明沪港通后SHI是HSI的Granger原因。

表3 各指数序列Granger因果检验结果

3 结论及启示

第一,从整个时间段来看,沪港两地的股指产生了长期稳定的协整关系,说明两地股市具有一定的共同发展趋势;另外从Granger因果关系检验上来看,上证综指在总体上是香港恒生指数的Granger原因。说明目前我国股票市场的运行效率有了一定的提高,在定价能力方面得到了增强,并且起到了一定的主导作用,改变了以往A股市场受制于香港中资概念股波动的被动局面,对香港股市产生了积极的影响。

第二,沪港通正式实施之前,沪港两地的股指之间存在较为明显的协整关系,说明沪港两地的联动性较强;但在沪港通实施之后,两地股指之间不存在协整关系,两者之间的联动性减弱了。原因一方面可能是目前沪港通实施时间较短,导致本文选取的第Ⅱ阶段样本数据较为不足;另一方面,香港股票市场境外投资者众多,是一个比较开放和自由的市场,因此沪港通对其影响较弱。而我国A股市场开放度相对不足,境外投资者还没法自由进出我国A股市场,并且我国目前处在一轮较为平稳的长期“慢牛”行情中,沪港通制度的推出相对而言对我国A股市场影响较大,因此呈现出的联动性也出现了一些变化。再者,沪港通为两地资金的流动提供了一个很好的渠道,改变了以往两地资金流动不便的局面。资金的逐利性质决定资金流动的方向,因此资金开始在两地随着股市吸引力的不同而开始频繁流动,以往的均衡关系被打破,两地股指联动性也开始出现变化。

第三,沪港通制度的实施对两地股市联动性产生了一定的影响。沪港通实施之后,两地的联动性被打乱,表现出不协整的关系,这为国际投资者提供了一个通过在A股市场及港股市场上分散投资以降低风险的机会。由于沪港通实施时间不够长,本文样本期较短,因此我们认为沪港股市之间的关系可能会在较长时期内恢复之前的协整关系。当然沪港通这种制度安排将对两地股市产生深远影响,进而影响到两地经济的其他方面。随着未来深港通或者其他类似制度安排的实施,沪港两地的联动性将面临更大的变化和不确定性。

[1]吴世农,潘越.香港红筹股、H股与内地股市的协整关系和引导关系研究[J].管理学报,2005,2(2):190-199.

[2]石建勋,吴平.沪深股市与香港股市一体化趋势的实证研究[J].财经问题研究,2008(9):80-84.

[3]王曼姿.QFII及QDII制度下中港股市的联动性研究[J].中国市场,2013(42):144-145.

[4]余宇新,杨大楷.股权分置改革对沪港市场联动性影响的研究——基于小波多分辨率的分析[J].统计与信息论坛,2009(6):33-38.

[5]胡坚,吕鹏博.上海股市与香港股市的联动分析[J].山西财经大学学报,2008(12):93-98.

[6]罗子光.香港股市与内地股市的联动性研究[J].南方金融,2008(12):40-43.

[7]李红权,洪永淼.我国A股市场与美股、港股的互动关系研究:基于信息溢出视角[J].经济研究,2011(8):15-25.

[7]郑湄.香港股市与美国、英国股市的联动性[J].华北科技学院学报,2004(2):97-100.

猜你喜欢

智族GQ(2023年9期)2023-09-28 08:34:07

现代艺术(2022年1期)2022-02-07 11:06:24

艺术启蒙(2021年6期)2021-08-03 00:40:13

中国外汇(2019年20期)2019-11-25 09:54:58

智富时代(2019年6期)2019-07-24 10:33:16

红土地(2018年8期)2018-09-26 03:19:10

智富时代(2018年11期)2018-01-15 09:52:06

智富时代(2017年1期)2017-03-10 20:33:43

时代金融(2016年29期)2016-12-05 17:21:43

商(2016年10期)2016-04-25 18:15:13